Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

Как внести уточнения при ошибке в платежном поручении?

Уведомление об уточнении вида и принадлежности (УУВПП) платежа создается, когда в платежном поручении допущены какие-либо неточности, не позволяющие соотнести платеж с лицевым счетом и занести его в бюджет: неверно указаны ОКТМО, КБК или администратор бюджета.

УУВПП создается для того чтобы:

Зачислить платеж из Реестра невыясненных поступлений, общего для всех муниципальных образований субъекта (КБК 100117), в бюджет определенного района, сельского поселения и т.д.

Отправить в общий синхронизируемый Реестр невыясненных поступлений (КБК 100117) поступление с неверными реквизитами, ошибочно попавшее в локальную базу.

Отправить поступление с неверными реквизитами в бюджет другого муниципального района, городского округа, сельского поселения и т.п.

Уточнить реквизиты платежного поручения из локального Реестра поступлений (при невозможности, например, разноски платежа в лицевой счет из-за неверно указанного ОКТМО или КБК).

☝ УУВПП можно сформировать по поступлениям из Реестра поступлений или Реестра невыясненных поступлений только в случае, когда значение в колонке «Сумма поступления» больше, чем значение в колонке «Сумма в работе». После успешного добавления новое УУВПП попадает в Реестр внебанковских операций, где осуществляется дальнейшая работа с ним.

Если УУВПП формируется на поступления из общего Реестра невыясненных поступлений, необходимо наличие связи с Центральным сервером, так как при создании уведомления информация по поступлению на Центральном сервере должна быть обновлена. Если связи нет, уведомление создать не получится, и появится окно ошибки. Для создания нового УУВПП необходимо (рис. 1):

Щелкнуть по нему правой клавишей мыши и в контекстном меню выберите пункт Сформировать уведомление на уточнение вида и принадлежности платежа.

Рис. 1. Выбор пункта меню «Сформировать уведомление на уточнение вида и принадлежности платежа».

Если при вызове операции Сформировать уведомление на уточнение вида и принадлежности платежа появилось окно ошибки, как на рис. 2, необходимо:

Вернуться в Реестр поступлений (или в Реестр невыясненных поступлений) и повторить попытку вызова операции.

Рис. 2. Окно ошибки при отсутствии данных в Справочнике.

В окне редактирования УУВПП в зависимости от параметров платежа можно редактировать (рис.3):

Атрибуты области Уточняемые данные (откуда) доступны для редактирования только по платежам прошлых лет.

По умолчанию в области Уточняемые данные (откуда) уже указаны значения КБК, ОКТМО и АДБ исходного платежного поручения, на которое формируется УУВПП.

Рис. 3. Окно редактирования УУВПП. Кнопка «Редактировать» для заполнения «Уточненных данных (куда)».

Дополнительные функции при формировании УУВПП:

на основании нормативно-правового акта на изменение КБК. Для этого нужно отметить признак По нормативно правовому акту (рис. 4). Уведомление будет сформировано в соответствии с форматами СУФД для этого случая;

Рис. 4. Выбор признака УУВПП «По нормативно правовому акту».

автоматическое распределение платежа в лицевой счёт после исполнения уведомления в УФК. Для этого можно указать лицевой счёт в карточке УУВПП нажав кнопку в области Общие данные в поле Операция по л/с (рис. 5) и выбрать двойным щелчком левой клавиши мыши нужный из списка лицевых счетов (рис. 6), которые совпадают с реквизитами, указанными в области Уточняемые данные (куда). Для облегчения поиска по таблице воспользуйтесь сочетанием клавиш Ctrl+X.

Рис. 5. Область выбора лицевого счета для автоматического разнесения.

Рис. 6. Выбор лицевого счета для автоматического разнесения из Справочника л/с.

После редактирования параметров нажмите кнопку Сохранить .

Сформированное уведомление добавится в Реестр внебанковских операций.

Сформировать УУВПП на платеж из сводного платежного поручения можно на вкладке Информация по плательщикам Реестра поступлений с помощью контекстного меню (рис. 7).

Рис. 7. Формирование УВИПП напрямую с вкладки «Информация по плательщикам».

В открывшемся окне необходимо указать параметры нового УУВПП (рис. 3).

Возможные ошибки при создании УУВПП:

«Невозможно сформировать документ. Необходимо отредактировать уточняемые данные (куда или откуда)«. Ошибка возникает при попытке создания уведомления на те же реквизиты, что и в поступлении, а также при выборе неактуальных бюджетов за предыдущие периоды. Для исправления ошибки измените уточняемые данные и повторите операцию.

«Невозможно сформировать документ. Уточняемая сумма не может быть больше разницы суммы поступления и суммы в работе». Для исправления ошибки отредактируйте уточняемую сумму и повторите операцию.

Карточка УУВПП

УУВПП возможно просмотреть и открыть в Реестре внебанковских операций.

Также можно перейти к списку уведомлений, созданных на какое-либо поступление, сразу из Реестра поступлений или Реестра невыясненных поступлений. Для этого необходимо (рис. 8-9):

Рис. 8. Кнопка «УВиПП/Заявки». Переход к списку УУВПП из «Реестра поступлений».

Рис. 9. Кнопка «УВиПП/Заявки». Переход к списку УУВПП из «Реестра невыясненных поступлений».

Чтобы посмотреть созданные уведомления по сводному платежному поручению, необходимо выбрать плательщика на вкладке Информация по плетльщику и в контекстном меню выбрать Переход к ВБО.

Рис. 10. Переход к ВБО из сводного платежного поручения.

Для просмотра карточки УУВПП в Реестре внебанковских операций необходимо (рис. 11):

Рис. 11. Вкладка «Подробная информация». Просмотр карточки УУВПП

Возможные действия с карточкой УУВПП:

1. Отредактировать карточку (при необходимости), нажав на кнопку .

2. Посмотреть историю действий с уведомлением в системе, нажав кнопку .

В окне истории можно увидеть (рис. 12):

Рис. 12. Окно истории действий по УУВПП.

3. Проставить признак «По нормативно правовому акту» при изменении КБК (рис.13)

Рис. 13. Выбор признака «По нормативно правовому акту» в карточке УУВПП в Реестре ВБО.

4. Изменить вручную статус уведомления с помощью кнопки «Изменить статус» (рис.14).

Рис. 14. Кнопка «Изменить статус» УУВПП в Реестре ВБО.

Статусы УУВПП:

1. Подготовка – статус уведомления, который присваивается автоматически после того, как уведомление создано и добавлено в Реестр и означает, что уведомление находится на стадии подготовки и ожидает проверки и последующих действий (выгрузка в УФК, отправка другому МО и т.д.).

У уведомления, которому присвоен статус «Подготовка», можно:

присваивать вручную следующие статусы: «Проверено», «Отправлено», «ДИО», «Отбраковано», «Без исполнения»;

2. Проверено – данный статус присваивается уведомлению вручную и означает, что уведомление проверено, в нем нет ошибок и оно готово к отправке в УФК.

Уведомлению, имеющему статус «Проверено», можно вручную присвоить следующие статусы: «Отбраковано», «Подготовка», «УФК».

3. Отправлено – статус уведомления, который подразумевает передачу уведомления в базу данных другого муниципального образования (в пределах субъекта РФ).

Для отправки УУВПП в другую базу данных необходимо:

Указать АДБ в окне выбора Администратора бюджетов , дважды щелкнув по строке с МО, куда необходимо отправить уведомление.

После отправки уведомление становится недоступным для редактирования в базе данных, откуда оно было отправлено. Все дальнейшие действия (изменение статуса, отправка в УФК) производит МО, которому было отправлено данное уведомление.

4. ДИО – аналогично статусу Отправлено, данный статус подразумевает отправку уведомления в базу Департамента имущественных отношений. Все дальнейшие действия по отработке данного уведомления (изменение статуса, отправка в УФК) после присвоения ему данного статуса проводит Департамент имущественных отношений.

5. Отбраковано – уведомление не пропущено Управлением федерального казначейства (УФК) по каким-то причинам. Статус «Отбраковано» присваивается автоматически после получения от казначейства ответного файла – протокола с расширением .pt.

Также данный статус можно установить вручную, указав причину перехода в диалоговом окне Причина перехода. После загрузки файла протокола причину отбраковки в УФК можно посмотреть в окне истории УУВПП (кнопка).

Уведомлению, имеющему статус «Отбраковано», можно вручную присвоить только следующие статусы: «Подготовка», «Без исполнения», «ДИО (в базе МО)».

4. Без исполнения – уведомление оставлено без исполнения. Устанавливается вручную пользователем. При переходе в статус «Без исполнения» в диалоговом окне Причина перехода необходимо ввести причину установки данного статуса. После перехода в этот статус значение в колонке Сумма в работе обнулится, таким образом можно будет создать повторное уведомление по данному поступлению.

Выше на рис. 4 было создано УУВПП на платежное поручение на сумму 60 руб. с корректировками КБК:

После загрузки файлов УФК и присвоения уведомлению статуса «Исполнено» в Реестр поступлений добавятся соответствующие указанным в УУВПП реквизитам две записи:

Работа с УУВПП

После создания уведомления его надо отправить на проверку и исполнение в УФК. Для этого необходимо (рис. 15):

Выделить уведомление, которое необходимо выгрузить в Реестре внебанковских операций (или несколько уведомлений, используя кнопку Режим меток).

Рис. 15. Пункт «Выгрузить файл в УФК» в контекстном меню УУВПП.

Создается файл с расширением ».uf». В открывшемся окне нужно выбрать папку на компьютере, в которую необходимо сохранить файл (рис. 16).

Рис. 16. Сохранение файла для дальнейшей отправки в УФК.

Выгружать в УФК можно уведомление с датой составления не ранее 10 календарных дней от текущей даты. В противном случае выгрузка не будет осуществлена и откроется окно ошибки (рис. 17).

Рис. 17. Окно ошибки.

Исправить ошибку можно двумя способами:

Перевести уведомление в статус «Подготовка». → Отредактировать атрибут «Дата операции». → Поменять статус с «Подготовка» на «Проверено» → Снова выгрузить уведомление.

После того, как УУВПП будет отредактировано, файл выгрузки будет сохранен на рабочем месте пользователя (рис. 18).

Рис. 18. Сохранение файла выгрузки на компьютер. Окно уведомления.

После сохранения файл выгрузки можно отправить в СУФД – систему удаленного финансового документооборота.

В СУФД уведомление обрабатывают. После утверждения и исполнения уведомления в УФК, в СУФД появляется ответный файл с расширением «.vt», в котором содержится информация по списанию уточняемой суммы с неверных реквизитов и зачислению на верные реквизиты. Если уведомление по каким-то причинам не исполнено, в СУФД создается протокол – файл с расширением «.pt». Пользователь должен скачать файлы из СУФД и скопировать их в папку на сервере. Путь к папке задается в конфигурационном файле. Затем нужно загрузить эти файлы в программу с помощью кнопки Загрузка файлов УФК в главном окне БАРС. После того как программа обработает загружаемые файлы, в Реестр поступлений будет загружен платеж с верными реквизитами. Если в поле Операция по л/с УУВПП не был указан лицевой счет, поступление необходимо вручную разнести в лицевой счет, или еще раз сформировать по нему уведомление или заявку на возврат. В зависимости от информации в файле, программа автоматически проставит статус уведомления. Текущий статус уведомления можно посмотреть, нажав кнопку в карточке УУВПП на вкладке Подробная информация, а также в колонке Текущий статус в Реестре внебанковских операций.

Для просмотра истории всех проведенных с поступлением операций нажмите кнопку Дерево операций (рис. 19). Дерево операций связывает поступление со всеми внебанковскими операциями и разнесениями в лицевые счета.

Рис. 19. Окно «Дерево операций».

Нельзя уточнять платежные поручения напрямую в СУФД (в том числе и сельским поселениям), так как при создании внебанковской операции в программе создается связь «платежное поручение» – «внебанковская операция».

После загрузки и обработки файла с уточнением в СУФД приходит результат уточнения в виде файла «.VT», в котором указывается номер и дата внебанковской операции в программе БАРС.

После загрузки в программу БАРС файла «.vt» производится поиск соответствующей внебанковской операции и, соответственно, связанного с ней платежного поручения. Таким образом, формируется связь результата уточнения и платежного поручения в БАРС. Если же уточнять платежные поручения напрямую в СУФД, то данная связь теряется, в результате платежное поручение остается в программе неуточненным.

Для случаев, когда поступление с неверными реквизитами необходимо отправить в бюджет другого муниципального района, городского округа, сельского поселения и т.п., существует два варианта формирования УУВПП:

Через КБК 100117 (Реестр невыясненных поступлений). Способ формирования таких уведомлений настраивается в константах системы в поле Формировать уведомления о смене АДБ напрямую: 1 – напрямую, – через КБК 100117 (по умолчанию – 0).

Если УУВПП формируется напрямую, то после исполнения уведомления в УФК в базу данных АДБ, на которого был уточнен платеж, загружаются:

файл «.bh» – содержит данные о первичном платежном поручении, так как в базе данных АДБ, на которое было уточнено поступление, нет информации о первичном платеже.

Печатная форма УУВПП

Если в систему добавлен отчет по форме КФД 0531809 для уведомлений, то для формирования печатной формы необходимо:

Рис. 20. Кнопка «Отчеты» → «Форма по КФД 0531809 (Уведомление на уточнение)».

Сформированная печатная форма уведомления откроется в приложении, указанном по умолчанию для данного типа файлов.

Какие ошибки можно исправить

Подготовить письмо о назначении платежа в платежном поручении нужно, если недочет имеет значение. Например, при выявлении орфографической или пунктуационной ошибки в назначении платежки никаких уведомлений составлять не нужно. Но есть категории недочетов, которые могут отрицательно сказаться на деятельности компании.

Какие ошибки нужно исправить:

- Неверный номер договора. Конечно, оплата поступит на счет получателя, но в бухгалтерии может возникнуть пересортица. В итоге оплата по конкретному договору не будет учтена. Вероятно применение штрафных санкций — начисление пеней за просрочку оплаты по договору.

- Неверный номер счета или счета-фактуры. Недочет может спровоцировать аналогичные проблемы, что и неверный номер договора. Вероятность начисления пеней и штрафов за просрочку оплаты довольно высока.

- Ошибочно указан НДС. Плательщик может выделить налог не по той ставке либо вообще не указать сумму НДС в платежном поручении. Ошибка может спровоцировать разногласия с ФНС при предъявлении налога к вычету.

Обнаружили недочет — подготовьте уточняющее письмо по платежному поручению в адрес контрагента. Документ исключит штрафные санкции со стороны партнеров из-за неисполнения условий договора или контракта. Также обезопасит компанию от налоговых рисков по НДС.

Письмо об уточнении платежа в налоговую – образец

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Какие реквизиты в платежке можно уточнять

Существует общее правило: если ошибка в платежном поручении не повлекла за собой неперечисления средств в бюджет, то у организации (ИП) имеется право на уточнение платежа (п. 7 ст. 45 НК РФ). То есть, новую платежку не нужно оформлять, если деньги все же попали в казну.

С какими же ошибками в платежке деньги все же попадают в бюджет?

В Налоговом кодексе прямо не сказано, какие именно ошибки не влекут за собой неперечисления налога. Однако подсказка имеется. В том же пункте 7 ст. 45 НК РФ перечислены показатели, просьба об уточнении которых может содержаться в заявлении об уточнении платежа. Это основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства. Обращаем внимание, что возможность по уточнению казначейского счета появилась лишь в этом году. А раньше при неверном указании этого показателя требовалось вносить платеж заново.

Рассмотрим показатели, возможные к уточнению, в контексте конкретных полей платежного поручения.

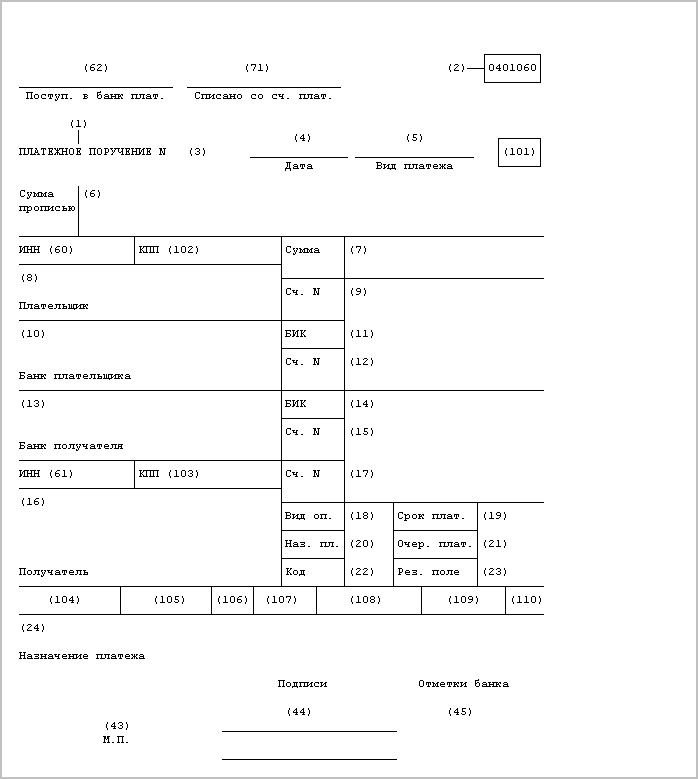

Основание платежа включает в себя ряд полей:

- поле 106 – основание платежа (например, «ТР» при уплате налога по требованию ИФНС);

- поле 108 – номер документа, на основании которого переводятся деньги (например, номер требования ИФНС);

- поле 109 – дата такого документа (например, дата требования ИФНС).

Для отражения типа платежа предназначено поле 110, однако уже несколько лет это поле не заполняется.

Принадлежность платежа включает в себя ряд полей:

- поле 60 – ИНН плательщика;

- поле 61 – ИНН получателя;

- поле 102 – КПП плательщика;

- поле 103 – КПП получателя;

- поле 104 – КБК налога;

- поле 105 – ОКТМО.

Рис. 1 Приложение 3 к Положению Банка России от 19 июня 2012 года N 383-П “О правилах осуществления перевода денежных средств”.

Для отражения налогового периода предназначено поле 107, статуса плательщика – поле 101 и, наконец, счета Федерального казначейства – поле 17.

Таким образом, ошибочное указание реквизитов в этих полях «платежки» не ведет к неперечислению налога. А значит, их можно уточнить.

Ошибки в платежном поручении на перечисление налога, в результате которых деньги в бюджет не поступили

Когда налог придется перечислить заново

Налог не считается уплаченным, если в платежном поручении налогоплательщик неправильно указал номер счета Федерального казначейства и наименование банка получателя (подп. 4 п. 4 ст. 45 НК РФ). В этом случае налогоплательщику придется повторно заплатить налог (письма ФНС России от 06.09.13 № ЗН-3-1/3228 и от 12.09.11 № ЗН-4-1/14772@). Указав в платежном поручении правильные реквизиты получателя платежа (номер счета УФК, ИФНС России) и правильное наименования банка, в котором открыт счет УФК. При этом проверяющие могут начислить пени (ст. 75 НК РФ) и привлечь к ответственности за неуплату налога (ст. 122 и 123 НК РФ).

Поскольку деньги все же поступили в бюджет, то некоторые суды приходят к выводу о том, что налоговый платеж считается уплаченным. Ошибка в номере счета УФК еще не означает, что налог не уплачен (постановление ФАС Московского округа от 03.04.12 № А40-42830/11-99-19).

Иногда налог может не поступить в бюджет по вине банка. Например, если кредитное учреждение допустило ошибку при формировании реквизитов платежного поручения (наименование и номер счета получателя платежа). В этом случае компания вправе обратиться с исковым заявлением в судебные органы о возмещении банком причиненного ущерба (абз. 9 ст. 12 и ст. 15 ГК РФ). Поскольку обязанность по уплате налога признают неисполненной.

Инспекция может начислить пени (письмо ФНС России от 02.09.2013 № ЗН-2-1/595@). Ведь налоговый орган пересчитывает пени в том случае, если обязанность по уплате налогов (сборов) исполнена. Пункт 7 статьи 45 НК РФ не содержит положений, позволяющих инспекторам осуществить уточнение реквизитов счета Федерального казначейства и при этом пересчитать пени.

Как вернуть налог, если в платежном поручении допущена ошибка

Если компания допустила ошибку в счете УФК или в наименовании банка получателя, то уточнить платеж не получится. Поскольку налог не считается уплаченным (подп. 4 п. 4 и абз. 2 п. 7 ст. 45 НК РФ). Если платеж не исполнен, то за возвратом перечисленной суммы налога нужно обратиться в банк. Если деньги списаны с расчетного счета, но на счет Федерального казначейства нужного региона так и не поступили, налог можно вернуть в порядке статьи 78 НК РФ.

За возвратом нужно обратиться в налоговую инспекцию по месту своего учета. Как правило, в этом случае деньги поступают на счет казначейства другого субъекта РФ. Чтобы вернуть налог, нужно подать заявление (приложение № 8 к приказу ФНС России от 03.03.15 № ММВ-7-8/90@ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных налогов, сборов, пеней, штрафов»).

В течение 10 дней со дня получения указанного заявления инспекция обратится в УФНС России по месту зачисления платежа. К обращению контролеры должны приложить копию заявления налогоплательщика о возврате платежа.

Не позднее следующего рабочего дня УФНС России перешлет эти документы в региональное управление казначейства. После чего региональное УФК перечислит налогоплательщику ошибочный платеж. И в течение трех рабочих дней известит об этом инспекцию, в которой зарегистрирована компания (письма Минфина России от 02.11.11 № 02-04-10/4819 и от 10.08.11 № 02-04-09/3641).

Ошибка в налоговой платежке: что делать

Автор

Марина Климова,

профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н..

Ответ на вопрос, вынесенный в заголовок, неоднозначен и зависит от того, что это за ошибка, и какие последствия она повлекла.

По общему правилу (п. 7 ст. 45 НК РФ) плательщику, обнаружившему ошибку в оформлении поручения на перечисление налога, сбора, страховых вносов, пеней, штрафа нужно уточнить платеж, обратившись с заявлением в налоговый орган. Сделать это можно при выполнении двух базовых условий, предусмотренных указанной нормой:

допущенная ошибка не повлекла неперечисление налога (сбора, страховых взносов) в бюджетную систему РФ;

Пользуясь названной возможностью можно уточнить практически любой реквизит платежного поручения: основание, тип и принадлежность платежа, налоговый период, статус плательщика, счет Федерального казначейства (п. 7 ст. 45 НК РФ, письмо Минфина России от 26.11.2019 № 03-02-08/91592).

Так, например, с 1 октября 2022 г. вступили в силу положения приказа Минфина от 14.09.2022 № 199н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» и произошли изменения в порядке заполнения реквизитов платежных поручений. Например, поле 106 «Основание платежа» больше не может принимать значения «ТР», «ПР», «АП» и «АР». В случае погашения задолженности по таким основаниям в поле 106 указывается значение «ЗД», а в поле 108 в номере документа первые два знака обозначают вид документа, например:

– «ТР0000000000000» – номер требования налогового органа об уплате налога (сбора, страховых взносов);

– «ПР0000000000000» – номер решения о приостановлении взыскания;

– «АП0000000000000» – номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

– «АР0000000000000» – номер исполнительного документа (исполнительного производства).

Вместо нулей указывается номер соответствующего документа, причем, значение и количество знаков в нем должны четко соответствовать указанным в соответствующем требовании, решении или исполнительном документе (см. письмо ФНС России от 20.09.2022 № КЧ-4-8/13355@).

В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания и указания в поле 106 значения основания платежа «ЗД», в поле 108 указывается значение «0».

Если налогоплательщик запутался в новых правилах и допустил ошибку, платеж можно беспрепятственно уточнить.

То же касается и ошибки, скажем, в КБК. Даже если указанный при платеже код бюджетной классификации соответствует иному виду платежа, но также администрируемому налоговым органами. Например, если при уплате пеней по налогу на имущество организаций ошибочно указали КБК, соответствующий взносам на обязательное пенсионное страхование, уточнение возможно. Как поясняет ВС РФ (Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 23.12.2022 № 88-КАД20-1-К8) указание КБК необходимо для правильного распределения уплаченных налогоплательщиками средств между бюджетами и соответствует критерию принадлежности платежа, при этом неверное указание налогоплательщиком КБК в платежном поручении на перечисление налога не является основанием считать его не исполнившим или ненадлежаще исполнившим обязанность по уплате налога. Исполнение обязанности по уплате налогов не может зависеть от правильности указания кода бюджетной классификации в платежном поручении.

Ошибка в реквизите «ОКТМО» также зачастую грозит неверным определением принадлежности платежа, но, по сути, значима она только, если платеж зачисляется в доходы регионального или местного бюджетов. Согласно разделу 1 Порядка организации работы налоговых органов с невыясненными платежами Приказа ФНС России от 25.07.2017 № ММВ-7-22/579@ «Об утверждении порядка работы налоговых органов с невыясненными платежами» (далее – порядок) коды ОКТМО, указанные в расчетных документах на уплату федеральных налогов (сборов), в полном объеме подлежащих зачислению в доходы федерального бюджета в соответствии с бюджетным законодательством, не используются органами федерального казначейства при межбюджетном регулировании поступающих доходов. В связи с этим неверно указанные коды ОКТМО в таких расчетных документах не требуют дополнительного уточнения (абз. 15 разд. 1 порядка). Однако, если налогоплательщику так спокойнее, можно обратиться в налоговый орган с целью уточнения платежа и в этом случае. Отказа не последует.

С начала 2022 г. в общий ряд встали правила уточнения платежа в части суммы страховых взносов на обязательное пенсионное страхование (см. новую редакцию п. 9 ст. 45 НК РФ) при том, что раньше уточнение такого платежа не производилось в случае, если по сообщению территориального органа ПФР сведения об этой сумме уже были учтены на индивидуальном лицевом счете застрахованного лица в системе обязательного пенсионного страхования.

Порядок взаимодействия с налоговым органом

Для решения вопроса об уточнении платежа налогоплательщику нужно обратиться с заявлением в налоговый орган.

Обратите внимание: даже если платеж за него внесло иное лицо, действия, связанные с уточнением платежа, предпринимает именно налогоплательщик, а не тот, кто произвел оплату, как следует из формулировок п. 7 ст. 45 НК РФ. Кстати, правила заполнения платежного поручения при внесении налогового платежа за иное лицо имеют особенности, и плательщики часто допускают ошибки, над исправлением которых впоследствии приходится немало потрудиться. Лучше заранее ознакомиться с правилами указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему РФ за иное лицо и разъяснениями ФНС России, представленными на ее официальном сайте.

Заявление формируется в произвольной форме. Главное, четко обозначить, в чем была ошибка, и как именно необходимо ее исправить. К заявлению необходимо приложить документы, подтверждающие уплату соответствующего налога (сбора, страховых взносов, пеней, штрафа) и его перечисление в бюджетную систему Российской Федерации.

Способов подать заявление три:

представить на бумажном носителе непосредственно в налоговый орган или по почте;

представить в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи;

Согласно положениям НК РФ (п. 7 ст. 45) адресоваться нужно в налоговый орган по месту учета, однако из информации ФНС России «Подать заявление на уточнение платежа можно в любом налоговом органе» следует, что со 2 августа 2022 года при обнаружении ошибки в оформлении платежного поручения налогоплательщики-граждане могут подать заявление об уточнении платежа в налоговый орган вне зависимости от места постановки на учет. Поиск и уточнение такого платежа осуществляется в режиме налогового автомата.

Организации нужно подать заявление в инспекцию, где она состоит на учете к моменту обращения. Этот порядок един, в том числе в случае, когда стоит вопрос об уточнении платежа уже закрывшегося до даты подачи заявления обособленного подразделения, а также, если с момента оформления платежа организация сменила налоговую инспекцию. Даже если с момента ошибки предприятие пережило реорганизацию, правопреемник имеет право на уточнение платежа правопредшественника путем подачи заявления в налоговый орган по месту своего учета (абз. 2 п. 2 ст. 50 НК РФ).

На основании заявления налогоплательщика об уточнении платежа налоговый орган принимает соответствующее решение. При этом в НК РФ не обозначено, какой срок отводится на его принятие. Однако неясность устраняет раздел 1 порядка, утвержденного приказом ФНС России от 25.07.2017 № ММВ-7-22/579@: решение должно быть вынесено в течение 10 рабочих дней с даты поступления в налоговый орган указанного заявления.

Положительным оно будет лишь в случае, если уточнение платежа не повлечет за собой возникновения у налогоплательщика недоимки. Причем как поясняет ВС РФ (Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 23.12.2022 № 88-КАД20-1-К8), поскольку решение об уточнение платежа принимается на день фактической уплаты налога в бюджетную систему Российской Федерации, то и оценка вероятности возникновения у налогоплательщика недоимки должна проводиться не на день подачи заявления об уточнении платежа, а на день фактической уплаты налога в бюджетную систему.

Тот факт, что решение об уточнении платежа выносят на день фактической уплаты налога, влечет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации до дня принятия налоговым органом решения об уточнении платежа. Если сам платеж был произведен без просрочки, пеня обнулится, если платежка с ошибкой была направлена в банк с опозданием, пеня уменьшится: уйдет ее начисление за время с момента платежа до дня принятия решения налоговым органом.

Налогоплательщик в платежном поручении на уплату НДС со сроком платежа до 25 октября 2022 года ошибочно указал КБК для налога на прибыль в части, зачисляемой в региональный бюджет.

Само платежное поручение было направлено в банк 27 октября 2022 года.

Выявив ошибку, налогоплательщик обратился в налоговый орган с целью уточнения платежа. Было принято положительное решение.

Налоговый орган пересчитал пени, оставив их только за 2 дня просрочки (26 и 27 октября) согласно п. 3 ст. 75 НК РФ.

В данном случае при пересчете пеней налоговый орган ориентировался на сроки уплаты НДС, а не налога на прибыль, поскольку воля налогоплательщика была направлена на уплату именно НДС, а КБК для налога на прибыль был указан ошибочно.

О принятом решении об уточнении платежа налоговый орган обязан проинформировать налогоплательщика в течение пяти рабочих дней со дня его принятия. При этом направление извещений осуществляется в электронном виде для юридических лиц и индивидуальных предпринимателей (ИП), представляющих отчетность по телекоммуникационным каналам связи, – по телекоммуникационным каналам связи; в иных случаях для юридических лиц, ИП и физических лиц – выгружаются в Личный кабинет налогоплательщика при его наличии, в случае его отсутствия направляются по почте (п. 6 ст. 6.1, п. 7 ст. 45 НК РФ, раздел 1 порядка, утвержденного приказом ФНС России от 25.07.2017 № ММВ-7-22/579@).

Может ли налогоплательщик впоследствии передумать и попросить уточнить этот же платеж еще раз? Формально НК РФ запрета не содержит, однако добиться желаемого вряд ли удастся. В подобном обращении налоговый орган и суд, скорее всего, увидят попытку манипулирования. Так, налогоплательщик, не получив от инспекции положительного решения о повторном уточнении платежа, обратился в суд с требованием о признании незаконным бездействия налогового органа, обязанного принять решение по заявлениям. Однако понимания у суда не нашел (Постановление Арбитражного суда Северо-Кавказского округа от 30.04.2019 № Ф08-2909/2019 по делу № А32-18312/2018). Суд счел, что с учетом конституционно-правового принципа однократности налогообложения, решение об уточнении платежа или об отказе в уточнении платежей принимается налоговым органом на основании заявления налогоплательщика (налогового агента) один раз. Реализовав правомочие на уточнение платежа в первоначальных заявлениях, общество не может неоднократно менять назначение платежа в счет исполнения налоговых обязательств с целью создания разных правовых последствий.

Когда уточнение платежа невозможно?

В силу прямого указания п. 7 ст. 45 НК РФ уточнение платежа невозможно, если с момента уплаты прошло более трех лет или, если ошибка в платежке повлекла неперечисление соответствующих денежных средств в бюджетную систему Российской Федерации.

Как следует из ст. 6 Бюджетного Кодекса РФ, бюджетная система Российской Федерации – это совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Наряду с этим пп. 4 п. 4 ст. 45 НК РФ предполагает, что в случае неправильного указания в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, обязанность по уплате налога не признается исполненной.

Но в п. 7 ст. 45 НК РФ оговаривается, что можно уточнить платеж по реквизиту «счет Федерального казначейства».

Как же все это увязать?

Ответ прост: если ошибка в номере счета ФК, наименовании банка получателя привела к зачислению платежа не в тот бюджет бюджетной системы РФ (например, налогоплательщик ошибочно направил платеж в бюджет другого региона), уточнить платеж можно, но до момента уточнения налог (сбор, страховые взносы, пеня или штраф) будут числиться неуплаченными. Если же платеж вообще не попал ни в один бюджет бюджетной системы РФ, то уточнить платеж нельзя. В последнем случае необходимо произвести оплату повторно по верным реквизитам и просить о возврате ошибочно перечисленной суммы.

Еще одна загвоздка возникнет, если уточнить нужно не весь платеж, а лишь в части суммы. К сожалению, частичное уточнение суммы платежа, указанной в расчетном документе, законодательством о налогах и сборах не предусмотрено (п. 7 ст. 45 НК РФ, Письмо ФНС России от 24.12.2019 № КЧ-4-8/26565).

В 2022 году многие налоговые агенты столкнулись именно с этой проблемой на фоне введения прогрессивной шкалы налогообложения НДФЛ. Верно применив налоговую ставку, не все обратили должное внимание на то, что НДФЛ по ставке 13 % и НДФЛ по ставке 15 % подлежат перечислению с указанием разных КБК в платежных документах. Так, для 13-процентного НДФЛ КБК при уплате организацией – налоговым агентом – 182 1 01 02010 01 1000 110, у ИП – налогового агента – 182 1 01 02010 01 1000 110; для 15-процентного НДФЛ КБК – 182 1 01 02080 01 1000 110.

Можно ли уточнить платеж, если суммы НДФЛ по разным ставкам объединены в одной платежке и направлены на один КБК, в то время как их следовало разделить на два платежа с разными КБК? Нет! Именно потому, что уточнение платежа в части не практикуется.

В означенной ситуации придется доплатить налог по тому КБК, который был упущен из виду, а сумму, излишне направленную на КБК, указанный в платежном документе, нужно просить вернуть или зачесть в счет уплаты любого налога, плательщиком которого является организация или ИП, но не в счет обязательств налогового агента по уплате НДФЛ.

Такой подход обусловлен тем, что организация или ИП выступает в роли не налогоплательщика, а налогового агента, которому запрещено за свой счет уплачивать НДФЛ за физических лиц (пп. 1 п. 3 ст. 24, п. 9 ст. 226 НК РФ). Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, в том числе и по ошибке, не является уплатой НДФЛ (письмо ФНС от 06.02.2017 № ГД-4-8/2085@, письмо УФНС России по г. Москве от 27.10.2022 № 19-19/164537@).

«Такском» — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

— удаленная сдача отчетности в госорганы, в том числе решения 1С;

— оформление и получение электронных подписей;

— подключение и обслуживание онлайн-касс, а также услуги ОФД;

— надежный, выгодный и удобный переход на электронный документооборот;

— решения для маркировки и прослеживаемости товаров;

— проверка контрагентов.

Кто вправе исправить неверное назначение платежа в платежном поручении

Получатель средств не вправе на свое усмотрение изменять назначение платежа, он может лишь уточнить его у плательщика. У банков также нет права на самовольное изменение назначения платежа.

В итоге правом изменения назначения платежа обладает только одна сторона — плательщик (собственник денежных средств). Такое изменение должно быть составлено в письменной форме и удостоверено лицами, подписавшими платежный документ (ст. 209 ГК РФ, п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Учитывая, что процедура корректировки назначения платежа законодательством не установлена, следует принять во внимание судебную практику по этому вопросу:

Получается, что в большинстве случаев без дополнительных бумаг в подобной ситуации не обойтись.

Образец обращения в ФНС

Используйте в работе актуальный образец письма в налоговую об уточнении платежа. Пример подойдет для ситуации, когда ошибка допущена в КБК.

Инспекции ФНС России № 27 по г. Москве

Адрес: ул. Новочеремушкинская, д. 58, корп. 1,

от ГБОУ ДОД СДЮСШОР «АЛЛЮР»

Адрес: ул. Примерная, д. 12, корп. 9,

Исх. № 144 от 12.09.2019

об уточнении платежа

В платежном поручении от 20.07.2019 № 505 на перечисление НДС за 2 квартал 2022 г. в поле 104 в качестве КБК ошибочно указан код 18210301000012100110.

Правильное значение поля 104 — 18210301000011000110.

Просим уточнить ошибочный платеж на основании п. 7 ст. 45 НК РФ.

Копия платежного поручения от 20.07.2019 № 505.

Директор ГБОУ ДОД СДЮСШОР «АЛЛЮР» ИВАНОВ И.И. Иванов

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Как отразить корректировку кассовых выплат в программе

В программе 1С:БГУ 8 ред. 2.0 есть возможность сформировать печатную форму Уведомления об уточнении вида и принадлежности платежа (ф. 0531809) и Уведомления об уточнении операций клиента (ф. 0531852) ( Денежные средства – Расчетно-платежные документы – Прочие документы ).

Однако данные документы не формируют проводок.

Для отражения уточняющих операций в программе 1С:БГУ 8 ред. 2.0 может использоваться документ Сторно . Его можно ввести на основании ранее сформированного платежного документа (Заявки на кассовый расход, Платежного поручения) либо в разделе Учет и отчетность – Сторно .

Пример. Бюджетное учреждение заключило договор на капитальный ремонт здания, не изменяющий его стоимость. Условиями договора предусмотрен аванс в размере 325 800 руб. Учреждение ошибочно перечислило аванс за капитальный ремонт по КВР 244. В казначейство представлено Уведомление об уточнении операций клиента (ф. 0531852). В результате уточнения платеж проведен по КВР 243. В учете отражены уточняющие операции.

В документе Сторно на закладке Сторнируемые проводки отражаются сторнируемые операции (в данном случае – сторно КВР 244).

Еще по теме: Возврат дебиторской задолженности прошлых лет бюджетному (автономному) учреждению. Заполняем Отчет (ф. 0503737)

На закладке Исправительные проводки отражаются верные корреспонденции (в данном случае – дополнительные бухгалтерские записи по КВР 243).

Чтобы принять решение, налоговики могут провести сверку расчетов компании с бюджетом (п. 7 ст. 45 НК РФ). Решение об уточнении платежа принимается в течение 10 рабочих дней с момента получения от организации заявления и соответствующих документов. Или с момента подписания акта сверки расчетов с бюджетом (п. 6 ст. 6.1, абз. 5 п. 7 ст. 45 и абз. 2 п. 4 ст. 78 НК РФ, письмо Минфина России от 31.07.08 № 03-02-07/1-324).

Как отразить корректировку кассовых выплат в учете

Порядок казначейского обслуживания бюджетов, поступлений в бюджеты бюджетной системы РФ, операций со средствами, поступающими во временное распоряжение, средствами бюджетных и автономных учреждений утвержден приказом Федерального казначейства от 14.05.2022 № 21н (далее – Порядок № 21н).

Для уточнения операций по казначейским счетам и кодов бюджетной классификации РФ, а также кодов субсидии, по которым операции были отражены на лицевом счете бюджетного (автономного) учреждения, в территориальный орган Федерального казначейства представляются:

- Уведомление об уточнении вида и принадлежности платежа по форме согласно приложению № 24 к Порядку № 21н (код формы по КФД 0531809);

- или Уведомление об уточнении операций клиента по форме согласно приложению № 25 к Порядку № 21н (код формы по КФД 0531852).

Уточнению подлежат только операции текущего года (п.п. 40, 66 Порядка № 21н).

Пунктом 40 Порядка № 21н предусмотрены следующие случаи уточнения операций по казначейским платежам:

- При изменении на основании нормативных правовых актов Минфина России, финансовых органов субъектов (муниципальных образований) РФ или органов управления государственными внебюджетными фондами принципов назначения, структуры кодов бюджетной классификации РФ;

- При ошибочном указании кода бюджетной классификации РФ.

Напомним, что ошибкой считается пропуск и (или) искажение, возникшее при ведении учета и (или) формировании отчетности в результате неправильного использования или не использования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (п. 27 федерального стандарта “Учетная политика, оценочные значения и ошибки”, утв. приказом Минфина России от 30.12.2017 № 274н, далее – Стандарт “Учетная политика, оценочные значения и ошибки”).

Ошибки исправляются в учете дополнительной бухгалтерской записью либо бухгалтерской записью способом “Красное сторно” и дополнительной бухгалтерской записью (п. 28 Стандарта “Учетная политика, оценочные значения и ошибки”).

Как правило, применение некорректного кода бюджетной классификации при осуществлении платежа связано с ошибкой. Следовательно, кассовые выплаты могут уточняться в учете путем корректировки первоначальных операций способом “Красное сторно” и оформлением верных проводок дополнительной бухгалтерской записью. Аналогичным образом могут корректироваться выплаты, связанные с изменением механизма применения кодов бюджетной классификации.

Вместе с тем, инструкции по ведению учета не содержат порядок уточнения кассовых выплат. Поэтому, операции по уточнению платежа следует согласовать с учредителем (ГРБС).

Отметим, что в казначейской выписке уточняющие операции отражаются путем выбытия/зачисления средств на счете 0 307 12 000 “Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание” (п. 19 инструкции по применению плана счетов казначейского учета, утв. приказом Минфина России от 30.11.2015 № 184н). Однако это не говорит о том, что в бюджетном (бухгалтерском) учете уточняющие операции должны отражаться как кассовое поступление/выбытие.