Таким образом, доступен целый ряд возможностей заключить договор каско при автокредите на выгодных условиях. С учётом этого идея отказаться от страховки и оставить автомобиль без защиты представляется ещё менее целесообразной.

Автокредит можно ли отказаться от каско

Взяли автокредит можно ли отказаться от КАСКО в догов. Сказано предоставлять копию КАСКО. Спасибо.

Можно ли отказаться от каско при автокредите? В банке сказали если переписать машину на другого человека, то можно отказаться от каско?

Можно ли отказаться от каско на второй год автокредита.

Можно ли отказаться от каско на втором году автокредита.

У меня такой вопрос: можно ли отказаться от КАСКО при автокредите?

Можно ли отказаться от каско по автокредиту? Оплачиваю уже 3 раз.

Можно ли отказаться от каско на второй год если машина в автокредите?

У меня автокредит, выплатил более половины суммы с процентами по кредиту, можно ли отказаться письменно от страхования КАСКО? Последний год плачу автокредит.

Можно ли отказаться от страхования Каско по автокредиту после проплаты в один год?

Автокредит взяла на 3 года, год прошел. Каско в первый год заплатила 58000, сейчас нет таких денег, можно ли отказаться от каско?

Взял автокредит в втб 24. Обязан ли каждый год делать КАСКО или можно от этого отказаться?

Если машина в автокредите, можно ли отказаться от каски?

Можно ли отказаться от страхования авто по полюсу КАСКО если автомобиль находится в автокредите?

Взял автокредит и по договору должен оплатить каско. Без каско мне бы автокредит не дали. Грубо говоря, навязали мне это каско. Договором отказ от каско не предусмотрено, но и ответственность по каско то же не предусмотрено. Прошел год и я хочу отказаться от каско. При оформлении кредита были нарушены мои потребительские права (так считаю я). Если я сам кредит буду продолжать погашать, а каско продлевать не буду, в праве ли банк потребовать вернуть всю сумму по договору автокредита. Если да, то почему? Если нет, то тоже почему и на что можно сослаться?

Решили взять автокредит на 3 года, юникредит. Можно ли отказаться от Каско, если наш первоначальный взнос больше 50 процентов.

Купили машину год назад (автокредит), можно ли отказаться от КАСКА в этом году? ЗАРАНЕЕ СПАСИБО.

Автокредит через сетелем банк, год исправно плачу ежемесячные платежи, пришла смс об предоставлении полиса Каско, но нет возможности оплатить данный полис, машина застрахована в Осаго. Можно ли отказаться от Каско?

Машина куплена в автокредит, банк обязал страховать по каско, первый год оплачено, заставляют страховаться на весь срок кредита, можно ли отказаться от страховки?

Автомобиль приобретён в автокредит банк юникредит обязует страховать имущество то есть авто каско, два года оплачиваем кредит без просрочек и 2 года делали каско, сейчас возможности оплатить каско нет, можно ли по закону отказаться от страхования.

Можно ли отказаться от Каско по автокредиту? Платить по автокредиту осталось год,170 тысяч, но страховщики предлагают оплату Каско по всей стоимости машины на сегодняшний день-500 тысяч, т.е. 40 тысяч за год. В договоре указано, что Каско обязательно, иначе штраф 200 руб. в день. Как избежать оформления Какско?

А если я досрочно погашу автоКРЕДИТ, то что будет с каско, если я его все-таки оформлю – могу ли отказаться от каско потом?

Можно будет вернуть деньги? А то дорого как-то больно.

Оформила автокредит в Отп банке, 18.09.2019, банк настоял застраховать жизнь, хотела бы узнать можно ли отказаться от страховки и вероятность, что выплатят! КАСКО оплачена за наличные.

Брал автокредит в начале этого года! Есть страховка Каско и страхование жизни! Кредит хочу погасить досрочно! Могу ли я вернуть хоть какую-то часть суммы страховки? И если досрочно погашаешь кредит, можно лии от КАСКО отказаться?

Автокредит на 5 лет. плачу уже год, каско заканчивается, банк прислал уведомление о том что бы прислали копию нового каско. согласно Указания Банка России от 20 ноября 2015 г. N 3854-У можно отказаться от страховки. так ли это?

Прошу у Вас совета. У меня машина взята в салоне под автокредит. Прошёл год и нужно переоформлять страховку КАСКО. Можно ли от неё отказаться и чем мне грозит отказ от неё?

По договору автокредита, банк обязывает оформлять полис каско, можно ли на законных основаниях отказаться от оформления, если я исправно плачу уже 4-й год из 5-и, или получить отсрочку оформления каско на пол года?

Автокредит на 5 лет. Обязали оформить полис каско. Первый год все хорошо. На второй год стоимость каско увеличилась (50-60 тысяч для русской машины. Смех и я не стал оформлять каско. Банк начислил штраф 10000 р (в договоре указано, что вовремя не сдали полис – штраф) но полис каско все равно придется оформлять. Вопрос-можно ли отказаться от страхования каско?

Превысил скорость, не справился с управление, машина перевернулась. Вызваны ГАИ. Машине 2 месяца, имеется КАСКО, взята в автокредит. По определению ГАИ восстановлению не подлежит. Можно ли отказаться от машины и поменять на новую?

Взяли автокредит. В сумму кредита было включено страхование КАСКО., СМС информирование, а так же какая то банковская страховка от полного ущерба авто. Можно ли отказаться от всех этих услуг, после получения кредита? И какими статьями руководствоваться в банке?

При покупке в автосалоне автомобиля, по автокредиту оформлены страховки ОСАГО и КАСКО и страхование жизни (по настоянию Сбербанка). Выплаты по автокредиту оформлены на 5 лет. За один год выплаты погашены+ значительная сумма, понизилась сумма ежемесячных платежей. Вернется ли сумма выплат за страховку по окончании срока автокредитования? ОтКАСКО можно ли отказаться на последующие 4 года выплат?

Почему банки навязывают?

Банки, выдавая кредит под залог авто, очень сильно рискуют. Если сравнивать с залогом в виде квартиры, цена на которую постоянно растет, а риск потери практически отсутствует, машина за короткий срок может обесценится в 2 раза, при этом существует большой риск ее угона или повреждения в аварии.

Когда машина взята в кредит, и страховка при оформлении была обязательна, приобретателем выгоды по условиям КАСКО становится кредитное учреждение. Банк получит возмещение убытков от страховщика одним из следующих способов:

- В объеме просроченной задолженности, если клиент по каким-то причинам срывает сроки платежей. Сумма, которую получит банк, зависит от срока и размера просрочки.

- Всю сумму кредита, если от клиента долгое время не поступает никаких платежей по кредиту, а забрать автомобиль по условиям договора банк пока не имеет возможности.

- Весь объем долга при угоне или нахождении машины в состоянии, не подлежащем восстановлению. Остаток страховой выплаты поступает на счет клиента, если эта сумма перекрывает остаток долга. В обратном случае заемщик выплачивает банку недостающие средства.

В любом случае кредитная организация имеет полные гарантии возврата средств. Клиент может получить выплаты от страховщика только после того, как банк даст на это свое разрешение, т.е. когда его интересы будут полностью соблюдены. Таким образом риски банка сводятся к минимуму.

Автокредит без КАСКО — подводные камни

- Отказ банка кредитовать клиента. В такой ситуации вопрос — возможен ли автокредит без КАСКО на новый автомобиль или б/у, отпадёт сам собой. Если потребность в машине будет острая, то приобретать полис придётся обязательно.

- Повышение ставки по автокредиту. Здесь финансовая организация может установить процент по кредиту, который нередко эквивалентен полису.

- Ограничение заёмщика в выборе марки авто. Как правило, если оформляется автокредит без КАСКО на новый отечественный или зарубежный автомобиль, дорогостоящую машину оформить сложно.

- Уменьшение количества месяцев для погашения займа. Ситуация негативна для заёмщика. Если срок отдачи займа уменьшится, то автоматически вырастут выплаты на каждый месяц.

Ещё один подводный камень, когда оформляется автокредит без КАСКО на новый автомобиль или подержанный — снижается кредитный лимит на автозаём. Такое решение финансового учреждения заставит клиента выбирать лишь бюджетные марки машин, что устраивает далеко не всех.

Обратите внимание. Если оформляется автокредит без КАСКО на новый автомобиль, банк вправе потребовать много дополнительных документов и поручителей.

Как получить автокредит без страхования по каско?

Самый верный способ занять деньги без каско – нецелевой кредит на потребительские нужды. Чтобы его оформить, не требуется залог и пояснение, для чего нужны средства. Правда, потолок суммы ниже, а период кредитования короче, чем в автокредите. И главный минус – более высокая процентная ставка. К тому же банки обычно требуют оформить страхование жизни заёмщика, что также увеличивает платежи по кредиту. В итоге экономия окажется не очень существенной, а страховой защиты у автомобиля не будет.

По обязательному полису ОСАГО страховыми случаями считается лишь небольшой процент происшествий: ДТП, которые произошли не по вине водителя. Страховое покрытие каско значительно шире. Страховщик берёт на себя обязательства возместить ущерб, полученный в результате:

- угона;

- кражи отдельных деталей;

- вандализма и других противоправных действий третьих лиц;

- столкновения с движущимися и неподвижными транспортными средствами;

- повреждений различными предметами, в том числе при наезде;

- стихийных бедствий;

- пожара или взрыва, включая возгорание электропроводки.

То есть в полис включено абсолютное большинство неприятных ситуаций, которые могут случиться с автомобилем в пути или во время стоянки. Практически при любом происшествии вам не придётся искать дополнительные деньги в придачу к выплатам по кредиту.

На уверенности в завтрашнем дне не следует экономить. Даже если вы найдёте лазейку, позволяющую получить автокредит без каско, это будет рискованным решением. Разумнее застраховать транспортное средство и чувствовать себя спокойно.

Как вернуть страховку при досрочном погашении кредита?

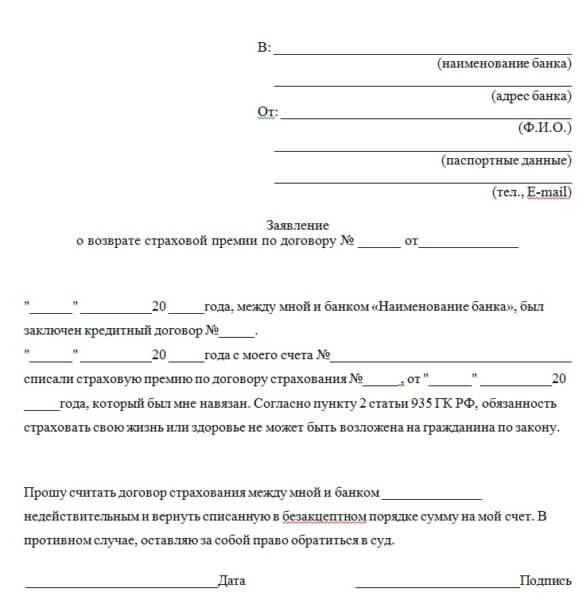

Нередки случаи, когда страховые компании отказываются возвращать страховку при досрочном погашении автокредита — особенно, если такое условие не прописано в договоре. В этом случае нужно обратиться к страховщику с требованием о возврате денег. Для этого нужно предоставить:

- Заявление в 2 экземплярах (как его оформить, мы писали выше).

- Копию кредитного договора.

- Справку о полном погашении кредита (выдают в банке).

- Паспорт.

На одном экземпляре заявления принимающая сторона должна поставить отметку о получении. Обратите внимание, что обратиться нужно именно в страховую компанию, а не в кредитную организацию (конечно, если страховка не входит в договор займа).

В течение 1 месяца страховщик должен письменно уведомить страхователя о своем решении. Если срок прошел, а компания молчит, обращайтесь в Роспотребнадзор или в суд. Все сроки регламентируются указанием Банка России № 3854–У.

Перечень документов для обращения в Роспотребнадзор и суд

Чтобы вернуть страховку по автокредиту через Роспотребнадзор, вам понадобятся те же документы, что и для страховой:

- Заявление.

- Паспорт.

- Копия кредитного договора.

- Подтверждение полной оплаты займа.

- Ответ страховой компании, при наличии.

При обращении в суд, помимо перечисленных выше документов, вам потребуются:

- Договор страхования.

- Исковое заявление.

- Расчет суммы иска.

Учтите, что отсудить сумму страховки у компании быстро не получится. Такие разбирательства длятся месяцами. Но если это единственный выход, а вы настроены серьезно, тогда стоит попробовать.

Правила составления иска

Суд примет ваше обращение только в том случае, если вы правильно составите иск. В исковом заявлении нужно указать:

- название суда и информацию об истце (ФИО, адрес, телефон) — в «шапке»;

- реквизиты страховой организации;

- дату и номер договора страхования, условия;

- исковые требования.

Будет лучше, если этим займется юрист. Так вероятность вернуть страховку выше. Кроме того, если компания проиграет, вам компенсируют судебные расходы.

Можно ли отказаться от КАСКО в автокредите

Уже при подаче заявки заемщика просят определиться, будет ли подключена защита КАСКО при покупке авто в кредит. Если подобный вопрос не задают при согласовании займа, тема оформления добровольной страховки не обсуждается по умолчанию, поскольку она предусмотрена условиями кредита.

Если отказаться от страховки до оформления договора, можно остаться без кредита. Опасения, что кредитор откажется от выделения суммы, заставляет соглашаться со всеми условиями и требованиями. Впоследствии клиент надеется отказаться от невыгодной страховки, либо продолжает исправно вносить новые платежи.

Иногда отказаться от КАСКО невозможно, поскольку это условие заложено параметрами льготных госпрограмм. Банки, работающие на рынке автокредитования с применением госсубсидий (например, ВТБ 24, Совкомбанк, Сетелем), согласуют займ при условии подключения КАСКО.

Сразу после подписания документов

Многим заемщикам известно, что после подписания договора можно отказаться от полиса, пользуясь «периодом охлаждения». Такое право предусмотрено российским законодательством, если обратиться к страховщику в течение 14 дней с момента оформления, либо в иные сроки, предусмотренные договором. При обращении к страховщику в течение первых дней, клиент вправе вернуть всю сумму, уплаченную за оформление полиса в полном объеме.

Проблема в том, что банки научились обходить установленное ограничение, включая в пункты кредитного соглашения обязательность страховой защиты. Отказаться от продолжения оплаты взносов также нельзя, поскольку стоимость полиса оплачивают заранее и за весь период, и только потом принимают первый взнос и согласуют сделку.

Чтобы не платить КАСКО по автокредиту, многие делают выбор в пользу нецелевых займов, когда банк не оформляет залог и не требует согласования цели расходования выделенных средств. Минус такого кредитования – в коротких периодах погашения и относительно небольшой сумме, ограничивающей выбор авто для покупки.

Добровольная страховая защита оказывается невозможной, если покупатель выбрал авто, возраст которого превышает 10 лет. Раз компания не страхует старое авто, кредитное учреждение с высокой вероятностью откажет в выделении средств. Единственным вариантом станет получение потребительского займа.

Когда проходит первый год выплат, наступает пора снова задуматься о продлении или отказе от страхового полиса. До того, как оплачивать второй год, стоит уточнить у страховщика о возможных скидках, перехода на неполное КАСКО при пролонгации.

Можно ли на второй год не продлевать страховку

Собираясь отказаться от КАСКО при автокредите на второй год погашения, автовладельцу рекомендуется изучить пункты в соглашении, разъясняющие последствия отказа от покупки страховки на второй год автокредита.

Если отказаться от страховки, есть риск начисления штрафных санкций за отказ от продления защиты на следующий год. Альтернативный вариант – в пересмотре страховой суммы. Клиент страхует не сам автомобиль, а свои непогашенные обязательства перед банком. Снижая размер выплат по наступлению риска, человек уменьшает стоимость самого полиса.

Перед продлением договора с той же компанией, рекомендуется проанализировать текущие предложения других страховщиков. Возможно, банк согласится с переходом клиента на обслуживание к другому страховщику с более выгодным предложением.

Если не продлить страховку на второй год, в скором времени банк предъявит новые требования с повышением процентной ставки, как минимум на полпроцента в год.

Если решено не пользоваться полноценной защитой страховщика, при наступлении ДТП или угоне машины, заемщику придется оплачивать ремонт из собственных средств и погашать оставшийся долг перед банком самостоятельно.

Можно ли отказаться от страховки на третий и четвертый год

Обычно автозайм получают минимум на 3 года. Если предстоит гасить долг на третий год, имеет смысл рассмотреть возможность досрочного погашения, пока банк не применит повышенные ставки из-за отказа продлевать КАСКО. Если кредит погашен, заемщик вправе отказаться от услуг страховщика в любой момент через подачу заявления.

Для остальных владельцев машины в кредите вариантов только два:

- Подписать новое соглашение и оплатить взнос.

- Отказаться от страховки с последующим пересчетом процентной ставки.

После расторжения страхового договора есть риск, то банк потребует вернуть деньги досрочно, потеряв страховую защиту на залоговое имущество.

Продлевать ли КАСКО при досрочном погашении

Когда заемщик погасил последний платеж, обязательства, связанные с оформлением добровольного полиса, прекращаются. Потребность в продлении КАСКО зависит от конкретных обстоятельств:

- вероятность попадания в ДТП;

- аккуратность и опыт водителя;

- риски угона, получения повреждений;

- стоимости услуг страховщиков.

Осторожным водителям, уверенно управляющим транспортным средством, принимающим все меры безопасного хранения автомобиля, страховка КАСКО бывает невыгодна. Начинающим водителям, с высоким риском попадания в аварию, имеет смысл подумать о продлении страховой защиты. Для правильного решения используют данные о предыдущем опыте вождения с КАСКО – если стоимость оказанных по страховке услуг превысила цену полиса, в продлении договора есть смысл.

Что страшнее для заемщика – увеличение процентов или стоимость страховки?

Заемщик приобретает автомобиль стоимостью 700 тыс. руб. С этой целью он оформляет в банке целевой кредит.

Ставка по нему – 17% годовых.

В договоре предусмотрено, что при отказе застраховать машину по КАСКО процентная ставка будет увеличена на 0,5%.

Стоимость полиса на один год составляет 63 тыс. руб.

Исходя из условий, при отказе оформить полис процентная ставка по кредиту будет равна 17,5%.

Следовательно, удорожание за один месяц в денежном выражении составит:

700000 * 0,005 = 3500 руб.

За год переплата составит:

3500 * 12 = 42000 руб.

Таким образом, отказавшись от страховки, заемщик получит выгоду в размере:

63000 – 42000 = 21000 руб.

Однако надо понимать, что, сэкономив таким образом, можно много потерять, если с автомобилем что-то случится.

Если, например, он будет угнан, то этот случай не будет страховым по ОСАГО. А это, в свою очередь, означает, что владелец останется без машины, но погашать задолженность перед банком ему все равно придется.

Обязательно ли оформлять КАСКО при автокредите

КАСКО – договор добровольного страхования транспортных средств. В полный полис включают все детали машины, а также все виды повреждений, которые могут случиться с автомобилем. В отличие от ОСАГО, эту страховку покупать необязательно, и каждый водитель сам решает, нужна ли она. Но, несмотря на это, при покупке автомобиля в кредит многие банки требуют заключения этого договора.

Даже если у человека большой стаж вождения и отсутствуют крупные аварии в прошлом, приобретаемая машина все равно может быть сломана или украдена. Если это произойдёт, то заёмщик может отказаться от выплаты кредита. А учитывая, что до окончательного погашения кредита полные или частичные права на автомобиль принадлежат банку, то сломанная собственность отходит ему. При этом финансовая организация не сможет продать машину, пока она не будет отремонтирована. Но и после этого она будет стоить гораздо меньше, чем до аварии. Такая ситуация невыгодна банкам, поэтому они стремятся минимизировать свои потери, и требуют с заёмщиков оформить полис КАСКО.

Всех причин для требования КАСКО ни один банк не раскрывает, часто агентам предписано, что непогашенные кредиты нельзя согласовывать без страховки. Но иногда встречаются чёткие инструкции, когда нужен этот полис. Частые причины:

- Малый стаж вождения или долгий перерыв.

- Нестабильный доход покупателя машины из-за чего возникает подозрение в будущей неплатёжеспособности.

- Автомобиль не новый, имеет большой пробег, был участником ДТП или подвергался другим повреждениям.

- Страхователь хочет быть уверен, что при необратимом повреждении транспорта он получит обратно свои деньги.

- Пока человек не выплатит банку все деньги, машина находится в собственности организации. Поэтому фин. учреждение желает, чтобы его имущество было в порядке и любые повреждения должны быть сразу отремонтированы. Для этого и нужен полис КАСКО.

Что банки получают от полиса КАСКО:

- При просрочках платежа сумму неустойки финансовая организация взыскивает со страховой компании.

- Когда заёмщик перестаёт выполнять обязательства, прописанные в договоре кредитования, банк может получить выплаты по любому из рисков, перечисленных в страховке.

- При полностью разрушенном или угнанном автомобиле страховая компания сначала выплачивает денежные средства банку, полностью погашая автокредит. Оставшуюся сумму перечисляют заёмщику.

Выгоды банков объяснимы, но у многих людей вызывает сомнение законность таких требований. Ведь полис не является обязательным, и не совсем понятно, имеют ли финансовые учреждения право его требовать. При обосновании организации ссылаются на два закона:

- Закон №353-ФЗ (ч. 10 ст. 7), в котором говорится, что объект кредитования, передаваемый заёмщику, должен быть застрахован.

- ГК РФ ст. 343 (п. 1.1), объясняет, что страхование от рисков утраты или повреждения имущества должно проводиться за счёт залогодателя (заёмщика). Пункт действует, если нет других законов, регулирующих данную ситуацию.

Значит, требования банков являются законными, так как они обеспечивают собственную безопасность.

Можно ли отказаться от полиса при получении кредита?

Обоснование, почему банки требуют автостраховку, понятны, но суммы страхования по таким полисам часто очень большие. Поэтому многие водители хотят знать, можно ли отказаться от этого пункта договора. Это можно сделать двумя способами:

- оформив потребительский кредит;

- или сделать автокредит без страхования.

В первом случае будут более высокие процентные ставки, а также меньший период, на который ссужают средства. Но автомобиль с самого начала принадлежит водителю и если он водит аккуратно, то такой вариант может быть выгодней, чем целевое кредитование. Иногда выплаты по КАСКО и автокредиту оказываются выше, чем сумма потребительского кредита.

Когда выбирают второй случай, то существует вероятность, что финансовая организация откажет в кредите. Если же банк согласен на отсутствие КАСКО, то при этом факте могут измениться следующие пункты договора:

- Размер процентов (увеличение).

- Нужно будет предоставить дополнительный залог.

- Срок погашения (сокращение).

- Сумма кредита (сокращение).

- Первый взнос (увеличение).

- Потребуются дополнительные документы о платёжеспособности.

Кроме этого, банк может предоставить список рекомендованных для покупки автомобилей. Чаще всего в него входят самые распространённые модели, которые легко продать.

Чтобы определить, какой вариант кредита выгоднее – с КАСКО или без него, нужно узнать условия выставляемые кредитором по первому и второму случаю. Сравнив конечные суммы (автостраховки с кредитом и без, а также потребительского займа), можно выбрать лучший вариант.

Возврат страховки по автокредиту при досрочном погашении

Если опоздать с аннулированием страхового договора в 14-дневный период, то потом вернуть средства будет очень сложно. Большинство агентств откажутся расторгать договор, получить деньги за неиспользованную услугу можно будет только через суд. И не факт, что получится выиграть дело. Можно проиграть и оплатить дополнительно все судебные расходы.

Если все-таки решились обратиться в суд, то нужно подготовить следующие документы: кредитный договор, страховой договор, паспорт.

Другая ситуация – когда клиент досрочно возвращает деньги за долг. Что в этом случае делать с полисом? Все зависит от страхового договора – разрешает ли он возврат или нет.

Если разрешает, то можно вернуть не всю сумму, а часть средств – пропорционально сроку, который прошел с момента подписания. Алгоритм действий в этом случае:

Подводим итог — КАСКО для кредитного автомобиля обязательно ли к оформлению? Нет, необязательно. Заставить купить полис не может никто, и это закреплено на законодательном уровне. Один момент — без вышеуказанного полиса взять кредит на авто будет сложно и возможно в ограниченном числе организаций. Если всё же решено оформлять полис, то, как происходит выплата по КАСКО кредитного авто, какие сроки по возмещению ущерба и многие другие нюансы следует узнавать до подписания договора.

Как вернуть страховку в период охлаждения?

Период охлаждение – это 14 дней после подписания договора со страховым агентством. В это время можно без проблем забрать свои деньги. Для этого понадобиться только заявление в страховое агентство или в банк – если он выступал посредником между кредитополучателем и страховой. Но лучше отказываться от ненужного страхового предложения еще на стадии подписания договора. Тогда бумажной волокиты не будет вовсе.

Введение периода охлаждения – инициатива Центрального банка РФ. Дело в том, что в учреждение поступало много жалоб на банки. Менеджеры очень навязчиво предлагали страховые услуги при заключении кредитных договоров. Иногда прибегая к откровенному обману – к рассказам о том, что эти услуги обязательные. В итоге потребители сильно переплачивали и оставались недовольными. Было много судебных обращений. Чтобы снизить количество исков, ЦБ предложил период для досудебного решения вопроса.

Учитывайте, что после отказа от страхования в 14-дневный период, банк все равно пересмотрит условия кредитования в худшую сторону.

Если банк или агентство по страхованию отказываются отдать деньги в период охлаждения, то можно обратиться с жалобой в Центральный банк РФ.