Некоторые инвесторы считают, что не подписав W-8BEN и позволив эмитенту забирать 30% налога, они избавят себя от общения с российской налоговой. Это не так. Независимо от того, подписана она или нет, по дивидендам нужно подавать 3-НДФЛ. А значит, смысла отказываться от подписания документа нет.

💰Fingram: как уплатить налоги по дивидендам от иностранных компаний

До конца апреля необходимо подать декларацию о доходах за 2022 год в ФНС. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, этот выпуск Fingram — вам. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т. д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%; TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%; X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%; QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%; Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%; ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

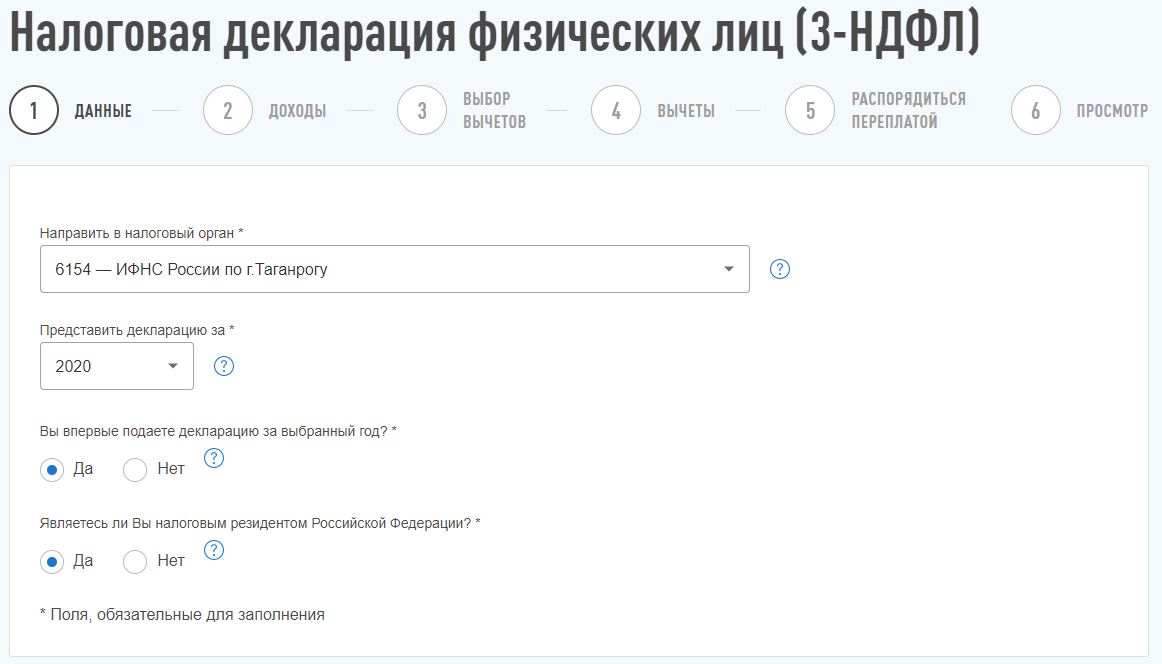

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

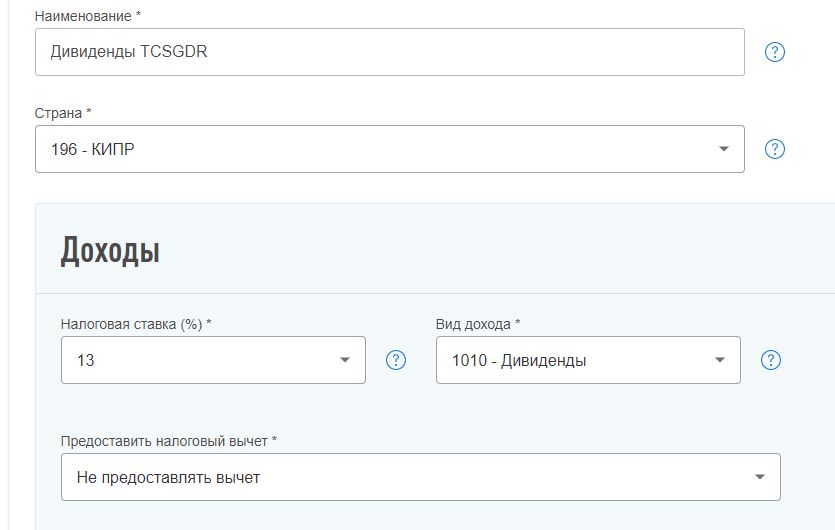

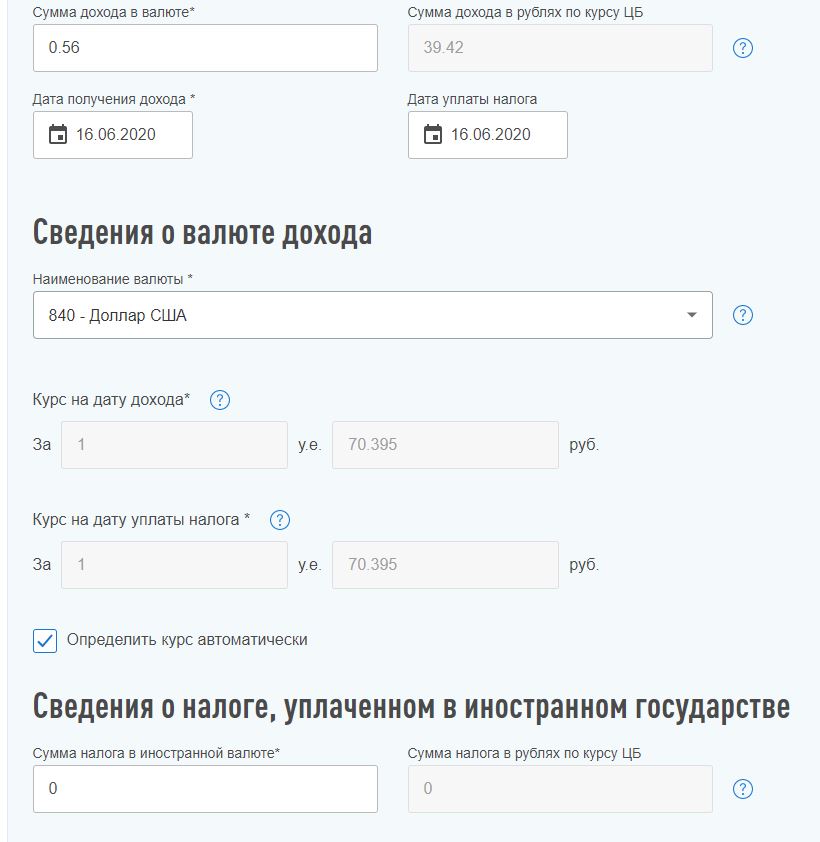

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

Наименование источника дохода (например, «Дивиденды TCSGDR»).Страна регистрации компании (по бумагам «Тинькофф» — Кипр, код 196).Налоговая ставка (13%).Вид дохода – код 1010 (дивиденды).Не предоставлять налоговый вычет:

Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

9). Если вы считаете, что все заполнили правильно, нажмите кнопку «Подтвердить и отправить». В течение трех месяцев декларация будет проверена налоговым агентом.

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Налоговый агент проверяет документы получателя дивидендов

При этом налоговому агенту до выплаты доходов следует запросить у получателя дивидендов следующие документы:

1. документ о резидентстве (оригинал или заверенная нотариально копия, а также перевод на русский язык), представляющий собой справку или сертификат компетентного органа иностранного государства. Апостиль (заверительную надпись о достоверности документа, подлинности подписей и печатей) налоговые органы требовать не должны (письма Минфина от 03.04.2018 № 03-08-05/21444 и от 28.11.2017 № 03-08-05/78765);

2. документы о праве иностранной организации на доход (п. 1 ст. 312 НК), подтверждающие, что получатель дохода ведет предпринимательскую деятельность в своей стране, будет платить там налоги с полученных дивидендов, не имеет обязательств перед третьими лицами из государств, с которыми нет СИДН, о передаче им полученных доходов.

Страна, с которой заключен СИДН

Налоговая ставка по дивидендам

п. 2 ст. 10 Конвенции, ратифицированной Законом от 26.11.2002 № 146-ФЗ

5 % – только для компаний, не являющихся товариществами, если размер доли участника не менее 10 %;

15 % – в иных случаях

п. 2 ст. 10 Конвенции, ратифицированной Законом от 19.03.1997 № 65-ФЗ

п. 1 ст. 10 Соглашения, ратифицированного Законом от 18.12.1996 № 158-ФЗ

5 % – только для компаний, если размер доли участника не менее 10 % и доля приобретена не менее чем за 80 000 евро;

15 % – в иных случаях

п. 2 ст. 9 Соглашения, ратифицированного Законом от 26.02.1997 № 37-ФЗ

п. 2 ст. 10 Соглашения, ратифицированного Законом от 26.04.2005 г. № 40-ФЗ

5 % только для компаний, не являющихся товариществами, если размер доли участника не менее 25 % и доля приобретена не менее чем за 100 000 долларов США;

10 % – в иных случаях

п. 2 ст. 10 Договора, ратифицированного Постановлением ВС РФ от 22.10.1992 г. № 3702-1

5 % только для компаний, если размер доли участника не меньше чем 10 %;

10 % – во всех остальных случаях

п.2 ст. 10 Конвенции, ратифицированной Законом от 08.02.1998 г. № 18-ФЗ

5 % – для компаний, осуществивших инвестиции в компанию, выплачивающую дивиденды, на сумму не менее 500 тыс. французских франков, при этом освобожденных от налогообложения в своей стране;

10 % – если выполняется только одно из условий, указанных выше;

Инструкция для инвестора: как платить налоги по дивидендам

Существует две основные статьи дохода, по которым инвестору нужно заплатить налог: с прибыли от продажи ценных бумаг и с дивидендов. В нашей статье разберем подробно, как платить налоги с дивидендов. Об этом расскажет автор курсов по инвестициям и член экспертного совета ЦБ Александра Вальд.

Как определить, сколько платить налогов по дивидендам

В случае с прибылью от продажи все просто — за инвестора все оформит его налоговый агент, то есть брокер. Он самостоятельно удержит налог с дохода и подаст декларацию в налоговую — инвестору делать ничего не придется.

Но в случае с дивидендами все сложнее: есть ситуации, при которых инвестор должен самостоятельно подать декларацию. Все зависит от того, откуда пришли дивиденды .

Если от российской компании — то налоговый агент все оформит. Но если дивиденды приходят от иностранной компании, то такой доход считается доходом из зарубежного источника. В таком случае инвестор должен самостоятельно подать декларацию в налоговую и заплатить налог. В этот момент у инвестора появляются три задачи.

1) Определить, откуда компания

Тут нужно быть внимательным. Некоторые российские компании зарегистрированы как иностранные. Понять это можно по ISIN-коду — номеру ценной бумаги. Его можно найти на сайте Московской биржи.

В этом коде нужно обратить внимание на первые две буквы — они будут обозначать страну эмитента. Если первые буквы RU, значит компания из России. Если в начале кода стоит любая другая комбинация букв — это иностранный эмитент , по такой бумаге придется самостоятельно отчитаться о налогах.

Возьмем для примера X5 Retail Group. Не все знают, но это депозитарная расписка иностранного эмитента.

2) Определить ставку налога

А именно, сколько страна — эмитент ценной бумаги уже удержала налога. Это можно узнать по ISIN-коду на сайте Национального расчетного депозитария. Страна эмитента X5 Retail Group — NL, то есть Нидерланды.

Теперь нужно выяснить, сколько налога удерживают Нидерланды с дивидендов. Узнать налог на дивиденды в любой стране можно на сайте консалтинговой фирмы Deloitte. В Нидерландах ставка по дивидендам — 15%

3) Сравнить удержанный налог за рубежом со ставкой налога в России

Если за границей было удержано менее 13%, то нужно доплатить налог в России — до ставки 13%. Если налог в другой стране больше, чем 13%, то платить ничего не нужно — но доход указать в декларации необходимо в любом случае.

В случае с Нидерландами по акциям X5 Retail Group как раз доплачивать не придется. А вот если у инвестора в портфеле есть бумаги Тинькофф Банка, то надо заплатить 13% от полученных дивидендов: потому что Тинькофф Банк зарегистрирован на Кипре, где удерживается 0% налога.

Налоги по дивидендам от компаний из США

Налогам по дивидендам от компаний из США стоит уделить отдельное внимание. Первое, что надо сделать, — это подписать справку W8-BEN. В ней инвестор подтверждает, что не является налоговым агентом США.

Если подписать справку, то США удержат 10%, а остальные 3% необходимо будет доплатить России. Если инвестор не подписывает данную справку, то американская сторона удержит налог с дивидендов в размере 30%, дивиденды придут уже за вычетом этой суммы.

Многие инвесторы не подписывают справку W8-BEN, чтобы не подавать декларацию. Но по закону декларацию нужно подать в любом случае, даже если с инвестора удержали 30% налога.

Декларацию инвестор должен подать до 30 апреля за предыдущий календарный год. Оплатить нужно по месту жительства не позднее 15 июля того же года. Например, в апреле 2022 года нужно подать декларацию о доходах за 2022 год. Декларацию можно подать как в письменной форме, так и в электронном виде на сайте Налоговой.

Перед тем как подавать декларацию, также стоит обратить внимание на фонды недвижимости REIT: по их бумагам американской стороной всегда удерживается 30% налога на дивиденды.

А по бумагам, компании которых зарегистрированы как Limited Partnership, всегда удерживается 37% с дивидендов. Limited Partnership — это организационно-правовая форма. Если обычно в отчете брокера в конце названия бумаги стоят буквы CO или Inc., то в данном случае будет LP.

Как подать декларацию

Декларацию нужно заполнить по всем дивидендам, которые приходят инвестору. Если дивиденды от одного эмитента пришли четыре раза, то вводить информацию нужно о каждом зачислении.

Fingram: как уплатить налоги по дивидендам от иностранных компаний

Декларацию о доходах за прошедший год в ФНС надо подавать, согласно Налоговому кодексу, до конца апреля. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, этот выпуск Fingram — вам. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т. д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

Акции могут приносить прибыль не только при продаже. Надежные компании вознаграждают своих акционеров, делясь частью прибыли. От чего она зависит и как получать ее грамотно?

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

На современном фондовом рынке большинство участников торгов пользуется личными кабинетами. Разберем, как организовано это виртуальное пространство для инвестора.

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании (по бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

9). Если вы считаете, что все заполнили правильно, нажмите кнопку «Подтвердить и отправить». В течение трех месяцев декларация будет проверена налоговым агентом.

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Зоя ВАСЮТЧЕНКО, Banki.ru

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Выплаты иностранным организациям – фактический получатель дохода

В соответствии с действующим законодательством (ст. 275 НК РФ), выплата российскими организациями иностранным компаниям дивидендов, а также процентов и т.д., является налогооблагаемой операцией. Налоговыми агентами иностранных компаний являются российские организации, база для исчисления налога определяется, исходя из суммы выплаченных дивидендов.

Размер налоговой ставки установлен пп. 3 п. 3 ст. 284 НК РФ, при этом международными соглашениями могут быть предусмотрены иные (льготные) ставки налога.

В случаях, если соглашением об избежании двойного налогообложения (далее – СИДН) установлена иная налоговая ставка, для исчисления налоговой базы следует использовать именно эту ставку, обязанность по удержанию налога на прибыль не возникнет, если соглашением установлено, что данный вид дохода не облагается налогом в РФ.

Для обоснования возможности применения льготной ставки налога российским налоговым агентам необходимо подтвердить право на льготы. Рассмотрим подробнее на примере Решения Арбитражного суда г. Москвы от 10.04.2019 по делу № А 40-8065/18-115-371, которое отличается тем, что помимо значительной оспариваемой суммы и участия в деле известных юристов, содержит интересные выводы.

Фабула дела:

В ходе налоговой проверки было установлено неправомерное неисчисление коммерческим банком налога на прибыль в отношении процентов, выплаченных по депозитам иностранных банков (Люксембург и Австрия), поскольку последние не являлись ФПД.

Оспаривая решение налогового органа, банк настаивал на том, что иностранные банки являются ФПД. Также банк указывал, что налоговый орган неправильно применил ставку налога (20%) вместо 10%, поскольку инспекцией сделан вывод о том, что бенефициаром выплат являлся банк из Казахстана.

Выводы суда:

1. При выплате процентного дохода иностранным банкам заявителем было применено право на освобождение выплат от обложения налогом, но в ходе проверки было установлено, что эти банки не являются ФПД.

2. Суд пришел к выводу, что налоговому органу не следует устанавливать конечного бенефициара. Налоговому органу достаточно доказать, что спорные банки не являются ФПД. Возможность применения льготы напрямую зависит от того, является ли лицо, получающее льготу, фактическим собственником получаемого дохода. Законодательством не предусмотрена необходимость установления конечного собственника дохода, в случае, если он не претендует на использование льготы. Поскольку фактическими получателями процентов являлись иные лица, при выплате процентов отсутствовали правовые основания для применения льготы.

3. Для признания лица в качестве ФПД необходимо не только наличие оснований для получения дохода (например, заключение договора), иностранная организация должна не только непосредственно получать выгоду, но и иметь возможность определять ее дальнейшую экономическую судьбу.

4. При определении ФПД следует также учитывать наличие у иностранной организации принимаемых рисков и выполняемые ею функции. В данном случае было установлено, что деятельностью иностранных банков являлся лишь перевод денежных средств от банка Казахстана и получение процентов от него.

5. Банком не заявлялось право на применение льготной ставки при выплате доходов с указанием банка Казахстана в качестве ФПД, следовательно, у налогового органа отсутствовали основания применять ставку налога в размере 10%.

Комментарии:

1) Особенностью правового регулирования налогообложения операций по выплатам в пользу иностранных компаний является то, что оно включает в себя как нормы российского законодательства, так и нормы международных договоров (СИДН), которые имеют приоритет.

2) Право применения положений международных договоров возникает не автоматически, а лишь при соблюдении определенных процедур, предусмотренных законодательством.

3) Ранее в судебной практике присутствовал формальный подход к обоснованию вышеописанных налоговых льгот: необходимо было лишь представить документ, подтверждающий нахождение иностранной организации в стране, с которой заключено СИДН. Кроме того, в самих СИДН отсутствует понятие ФПД. В последнее время судебная практика изменилась. Точку в данном вопросе может поставить только ВС РФ.

4) Позиция суда основана, в том числе, на официальных комментариях ОЭСР к Модельной конвенции и согласуется с позицией ФНС России, изложенной в письме от 28.04.2018 N СА-4-9/8285: нельзя применять СИДН в ситуациях, когда действия участников взаимоотношений с иностранными участниками рынка направлены лишь на создание льготного налогового режима. Льготы по СИДН можно применять только, если налоговый резидент является действительным получателем дохода.

5) Судебная практика и налоговые органы различают понятия «фактический получатель дохода» и «кондуитная компания», которой является иностранная организация, получающая дивиденды от российских компаний, но при этом не имеет на них фактического права, т.е. признается технической (кондуитной). В практике выработались определенные подходы к критериям, свидетельствующим о кондуитности.

6) В случаях, когда совершенные сделки свидетельствуют о том, что они совершены только для использования льгот по международным соглашениям, налоговые преимущества в отношении таких сделок не могут быть предоставлены. В результате таких действий может быть изменен режим налогообложения, применены нормы российского законодательства, и, как следствие, доначислен налог.

7) Кроме того, суд еще раз напомнил налогоплательщикам, что льготы по налогу носят заявительный характер, и контролирующий орган не может их предоставлять самостоятельно, без соответствующего заявления налогоплательщика.

У нас также есть аудиоподкасты. Это выпуски по 2-5 минут. Посвящены одному спору, конфликту или новости. Их можно слушать прямо на нашем сайте, на сайте подкаст-площадки или скачать себе на компьютер, смартфон и пр. Выпуск 1 (о субсидиарной ответственности); Выпуск 2 (оспаривание договора по мотиву злоупотребления правом); Выпуск 3 (расторжение договора по инициативе продавца, что учесть?). Еще пара десятков по ссылке.

Вы не поверите, но для любителей коротких и полезных видео, у нас появились видеоподкасты. Например, видеоподкаст на тему «Номинальный директор как инструмент для скрытого владения бизнеса» можно посмотреть по ссылке.

Обратим внимание, что юридическая фирма «Ветров и партнеры» в 2018 году отмечена отраслевым рейтингом юридических компаний Право.ру-300 в номинации «Арбитражное судопроизводство». Это позволило нам войти в ТОП-50 региональных компаний по всей России в данной номинации.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону +7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Марина Сорокина

p.s. 10 наиболее интересных материалов за последнее время:

О налогообложении дивидендов, выплачиваемых постоянному представительству иностранной компании

Минфин России разъяснил, что не предусмотрена возможность налогообложения дивидендов, выплачиваемых постоянному представительству иностранной компании по нулевой ставке налога на прибыль. В отдельных случаях следует руководствоваться международными договорами об избежании двойного налогообложения. Один из них заключен между Правительством РФ и Правительством Республики Кипр.

Так, дивиденды, выплачиваемые компанией, являющейся резидентом одного договаривающегося государства, резиденту другой страны, могут облагаться налогом в последней.

Однако такие дивиденды могут также облагаться налогом в том государстве, резидентом которого является компания, выплачивающая дивиденды, и в соответствии с законодательством этого государства, но если лицо, имеющее фактическое право на дивиденды, является резидентом другого государства, то взимаемый таким образом налог не должен превышать 10% или 5% от общей суммы дивидендов при выполнении установленных условий.

Соглашение содержит положения о недискриминации, согласно которым налогообложение постоянного представительства, которое предприятие одного договаривающегося государства имеет в другом договаривающемся государстве, не должно быть менее благоприятным в этом другом государстве, чем налогообложение предприятия этого другого государства, осуществляющего аналогичную деятельность.

Дивиденды, выплачиваемые иностранной организации – акционеру (участнику) российских организаций, признаются доходами, полученными иностранной организацией, не связанными с ее предпринимательской деятельностью в России.

Если отсутствуют основания рассматривать доходы в виде дивидендов как относящиеся к доходам постоянного представительства в России, то при налогообложении могут применяться вышеуказанные положения соглашения.

Письмо Федеральной налоговой службы

от 31 мая 2017 г. № СД-4-3/10311@

“О разъяснении налогового законодательства”

Федеральная налоговая служба, рассмотрев письмо, сообщает следующее.

Согласно пункту 1 статьи 246 Налогового кодекса Российской Федерации (далее – Кодекс) иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации признаются налогоплательщиками налога на прибыль организаций.

Пунктом 1 статьи 307 Кодекса установлено, что доходы от источников в Российской Федерации, указанные в пункте 1 статьи 309 Кодекса, относящиеся к постоянному представительству, признаются объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянное представительство.

Так, в соответствии с подпунктом 1 пункта 1 статьи 309 Кодекса дивиденды, выплачиваемые иностранной организации – акционеру (участнику) российских организаций, признаются доходами, полученными иностранной организацией, не связанными с ее предпринимательской деятельностью в Российской Федерации, относящимися к доходам иностранной организации от источников в Российской Федерации и подлежащими обложению налогом.

Согласно пункту 6 статьи 307 Кодекса иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, уплачивают налог по ставкам, установленным пунктом 1 статьи 284 Кодекса, за исключением доходов, перечисленных в подпунктах 1, 2 абзаце втором подпункта 3 пункта 1 статьи 309 Кодекса. Указанные доходы, относящиеся к постоянному представительству, облагаются налогом отдельно от других доходов по ставкам, установленным подпунктом 3 пункта 3 и пунктом 4 статьи 284 Кодекса.

Ставка, установленная подпунктом 3 пункта 3 статьи 284 Кодекса, применяется к доходам, полученным иностранной организацией в виде дивидендов по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме, и составляет 15%.

Таким образом, Кодексом возможность налогообложения дивидендов, выплачиваемых постоянному представительству иностранной компании по ставке 0% (согласно подпункту 1 пункта 3 статьи 284 Кодекса) не предусмотрена.

При этом следует учитывать, что согласно пункту 1 статьи 7 Кодекса если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные настоящим Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации.

В случае применения положений международных договоров необходимо учитывать положения статьи 7 и статьи 312 НК РФ.

Так, между правительством Российской Федерации и Правительством Республики Кипр действует соглашение об избежании двойного налогообложения в отношении налогов на доходы и капитал от 05.12.1998 (далее – Соглашение).

В соответствии с положениями пунктов 1 и 2 статьи 10 Соглашения дивиденды, выплачиваемые компанией, являющейся резидентом одного договаривающегося государства, резиденту другого договаривающегося государства, могут облагаться налогом в этом другом государстве.

Однако такие дивиденды могут также облагаться налогом в том государстве, резидентом которого является компания, выплачивающая дивиденды, и в соответствии с законодательством этого государства, но если лицо, имеющее фактическое право на дивиденды, является резидентом другого государства, то взимаемый таким образом налог не должен превышать 10% или 5% от общей суммы дивидендов при выполнении установленных условий.

При этом согласно положениям пункта 4 статьи 10 Соглашения, положения пунктов 1 и 2 статьи 10 Соглашения не применяются, если лицо, имеющее фактическое право на дивиденды, будучи резидентом одного договаривающегося государства, осуществляет предпринимательскую деятельность в другом договаривающемся государстве, резидентом которого является компания, выплачивающая дивиденды, через расположенное там постоянное представительство, или оказывает в этом другом государстве независимые личные услуги с находящейся там постоянной базы, и дивиденды относятся к такому постоянному представительству или постоянной базе. В таком случае применяются положения статей 7 или 15 Соглашения, в зависимости от обстоятельств.

При этом соглашение содержит статью 24 «Недискриминация», согласно пункту 2 которой налогообложение постоянного представительства, которое предприятие одного договаривающегося государства имеет в другом договаривающемся государстве, не должно быть менее благоприятным в этом другом государстве, чем налогообложение предприятия этого другого государства, осуществляющего аналогичную деятельность.

Следует учитывать, что международные соглашения об избежании двойного налогообложения основываются на Модельной конвенции по налогам на доход и капитал Организации экономического сотрудничества и развития (далее – Модельная конвенция ОЭСР), таким образом, при возникновении противоречий в толковании положений международных соглашений, следует обращаться к официальным комментариям к ней, содержащих толкование ее положений.

Так, в соответствии с комментариями к статье 24 «Недискриминация» Модельной конвенции ОЭСР цель положения о налогообложении постоянного представительства по не менее благоприятным условиям, чем налогообложение предприятий, осуществляющих аналогичную деятельность, состоит в том, чтобы исключить дискриминацию в рассмотрении постоянного представительства в сравнении с предприятиями – резидентами, относящимися к одним и тем же отраслям деятельности, в отношении налогов, имеющих отношение к производственной (коммерческой) деятельности, а именно в отношении налогов на прибыль, полученную от предпринимательской деятельности.

При этом согласно подпункту 1 пункта 1 статьи 309 Кодекса дивиденды, выплачиваемые иностранной организации – акционеру (участнику) российских организаций, признаются доходами, полученными иностранной организацией, не связанными с ее предпринимательской деятельностью в Российской Федерации.

В случае если отсутствуют основания рассматривать выплачиваемые российской организацией доходы в виде дивидендов как относящиеся к доходам постоянного представительства в Российской Федерации, то при налогообложении доходов в виде дивидендов кипрской организации могут применяться положения пунктов 1, 2 статьи 10 Соглашения.

Действительный государственный

советник Российской Федерации

3 класса Д.С. Сатин

Блог компании Тинькофф Инвестиции | Как заплатить налог 3% с дивидендов от иностранных акций? Разбираемся с сайтом ФНС

Многие боятся связываться с иностранными компаниями, потому что заполнение декларации кажется им сложным процессом. На самом деле процесс уплаты налога с дивидендов иностранных компаний несложный. Сейчас попробую вам подробно об этом рассказать.

Если у вас не подписана форма W8-BEN, то вы платите налог 30% и доплачивать ничего не нужно (хотя подать декларацию 3-НДФЛ все равно придется). Подробно о форме и о том, как платить меньше налогов, можно прочитать по ссылке.

Если же форма подписана и дивиденды приходят с вычетом 10%, то доплатить нужно 3%. Как это сделать? Давайте разбираться.

Шаг №1

Запрашиваем у брокера «Отчет о выплате доходов по ценным бумагам иностранных эмитентов за 2019 год». Сделать это можно в чате приложения брокера. Отчет можно запросить на электронную почту. Затягивать с этим шагом не стоит, так как брокер готовит отчет 15 дней, но, как правило, не укладывается в этот срок.

Дополнение от редакции Тинькофф Инвестиций: «Также одним из подтверждающих документов может выступать форма 1042-S. Брокер Тинькофф Инвестиции направляет своим клиентам ее на электронный адрес, как только к брокеру поступают данные от вышестоящего депозитария».

Шаг №2

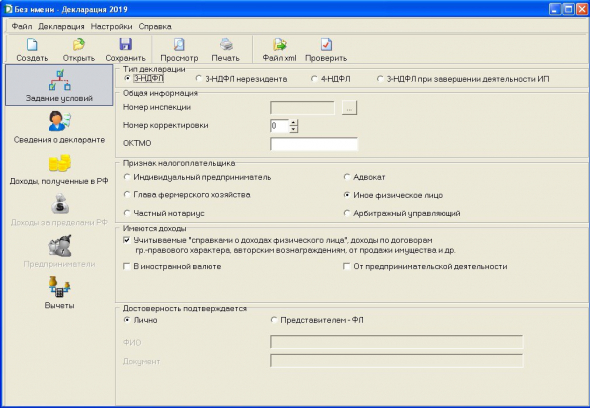

Заполнить декларацию можно как в личном кабинете на сайте налоговой, так и в программе «Декларация 2019». Скачиваем на сайте налоговой. Устанавливаем на компьютер. Открываем.

Заполняем вкладку «Задание условий». По умолчанию выбрана нужная нам форма 3-НДФЛ.

Из выпадающего списка выбираем номер своего УФНС по месту прописки.

Номер корректировки остается ноль, так как мы подаем эту декларацию первый раз за отчетный год.

Свой номер ОКТМО (территориальный классификатор) можно найти на сайте налоговой или просто в интернете.

Признак налогоплательщика — иное физическое лицо.

Раздел «Имеются доходы». Необходимо поставить галочку в строке «В иностранной валюте», при этом у вас активируется вкладка. Если вы хотите получить вычет по ИИС или иной вычет, галочку в строке «Учитываемые «справками …………..» необходимо оставить. Если вы хотите отчитаться только за дивиденды, то галочку необходимо убрать.

Далее переходим во вкладку «Сведения о декларанте». Вводим личные данные.

Если хотите получить вычет, берете у работодателя справку 2-НДФЛ и вводите данные во вкладке «Доходы, полученные в РФ».

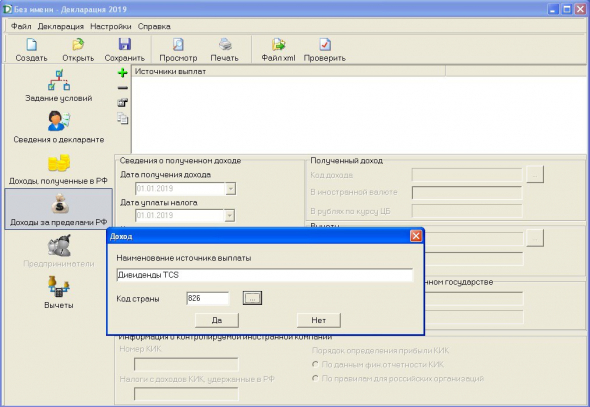

Теперь переходим непосредственно к вводу информации о полученных дивидендах из справки брокера. Переходим во вкладку «Доходы за пределами РФ». Нажимаем кнопку «+» для добавления информации в поле «Источник выплат».

Вводим название компании и выбираем страну регистрации эмитента. Например, TCS. Хоть это и российская компания, но торговля ее акциями проходит на Лондонской бирже, поэтому выбираем Великобританию, код — 826.

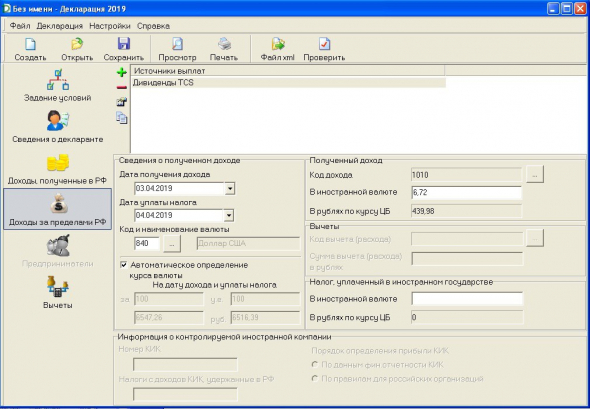

Вносим из справки данные об этой выплате. Дата выплаты (именно выплаты, а не отсечки) и дата уплаты налога совпадают, код валюты — 840 (доллар США), выбираем код дохода (для дивидендов — 1010), вводим сумму выплаты и налог, удержанный в иностранном государстве. В данном случае, при выплате дивидендов TCS, налог не удерживался. Оставляем пустое поле.

Ну вот и всё по дивидендам. Нажимаем «+» для добавления информации и вводим следующую выплату. И так по всей справке.

Если у вас иностранный брокер, который не берет налог при продаже акций, то вам необходимо внести в декларацию сведения о доходе, полученном при продаже акций. Для этого вам необходимо запросить отчет брокера за 2019-й, а также отчет за год, в котором была покупка акции (если не в 2019 году). Нажимаем «+» и добавляем сведения. Но в отличие от сведений о дивидендах код дохода будет 1530, и в поле «Вычеты» ставим код 201 и указываем сумму вычета (сумму покупки акций) в рублях. Курс доллара на дату покупки можно узнать на сайте ЦБ РФ.

Заплатил налоги — спи спокойно.

Автор: Антон Жуков, частный инвестор с пятилетним стажем, владелец телеграм-канала Финансовый грамотей

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на editors_wealth@tinkoff.ru

Налог на дивиденды иностранных компаний

- Налог с обычных компании — 10% удерживается сразу депозитарием. Остаток в 3% необходимо задекларировать и заплатить в налоговую РФ. Чтобы платить столько, нужно подписать форму W-8BEN. Если этого не сделать, налог будет 30%. Например, если вы владеете акциями таких компаний, как Apple, Nike, и у вас не подписана форма, то с дивидендов по умолчанию удержат 30%.

Источник: Московская биржа

-

С дивидендов фондов недвижимости REIT удерживается налог 30% во всех случаях, даже если подписана W-8BEN. Например, Macerich, Realty Income, Alexandria Real Estate.

- Акции/ГДР/АДР других иностранных эмитентов — по ставке на дивиденды в стране регистрации эмитента. Форма W-8BEN не влияет. Ниже привел ставки на дивиденды по наиболее распространенным странам.

Источник: на основе данных Deloitte

Обратите внимание: если налог на дивиденды более 13%, то, так же как и в случае с российскими компаниями, которые зарегистрированы в других юрисдикциях, вы обязаны отразить доход в декларации.

Если ваши акции находились в РЕПО, то брокер самостоятельно удержит налог. Ничего доплачивать и декларировать не потребуется.

Декларация и срок уплаты НДФЛ с иностранных акций

Декларировать нужно следующие доходы по иностранным акциям:

- дивиденды — независимо от того, у какого брокера вы обслуживаетесь: российского или заграничного;

- от купли-продажи акций — при торговле через иностранного брокера, российский отчитается за это сам.

Заполнить декларацию при продаже акций вам помогут рекомендации экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

К декларации обязательно прикрепите:

- отчет брокера;

- форму 1042-s по дивидендам.

Рекомендуем также прилагать сам расчет НДФЛ в разрезе всех закрытых в отчетном году позиций. Удобно делать его в формате Excel. Форма и набор показателей — произвольные. Главное, чтобы налоговикам был понятен перевод доходов и расходов в рубли, виден финрезультат (по каждой сделке и совокупный), а исчисленный налог совпадал с заявленным в декларации. Но имейте в виду, что прикрепить файл в формате xlxs к декларации при отправке ее через личный кабинет на сайте ФНС не получится, нужно делать скриншоты.

Поскольку в данном случае подача декларации — ваша обязанность, успеть отправить ее нужно до 30 апреля года, следующего за отчетным.

Срок уплаты налога, который вы декларируете самостоятельно, — не позднее 15 июля.

По операциям, где брокер — налоговый агент, удержание и перечисление НДФЛ в бюджет производит он в следующем порядке:

- Если в течение года вы выводите деньги с брокерского счета, брокер удерживает НДФЛ с каждой снимаемой вами суммы (лимит на удержание — до 50% от выводимых средств).

- Если в течение года деньги не выводились, снимать налог брокер начнет в последних числах декабря и продолжит это делать до конца января следующего года (пока не удержит весь начисленный НДФЛ). Это если в данный период у вас на счете будут рубли. Если рублей на уплату налога не хватит или их не будет вовсе, о невозможности удержать налог брокер сообщит в ИФНС, а она предъявит вам налог налоговым уведомлением.

Как узнать ставку налога по дивидендам от американских акций?

В США ставка налога на дивиденды по акциям составляет 30% — то есть в большинстве случаев вам не придется доплачивать налог в пользу России. Но есть несколько исключений.

Подписана форма W-8BEN — она подтверждает, что вы не являетесь налоговым резидентом США, поэтому ставка налога на дивиденды для вас будет ниже: 10% вместо стандартных 30%. Но в этом случае еще 3% нужно будет заплатить в пользу России, подав налоговую декларацию 3-НДФЛ.

Не подписана форма W-8BEN либо истек срок ее действия — форма действует три года, далее нужно будет подписать его заново. Также стоит учитывать, что после подписания форму должны рассмотреть и принять, что занимает время. Если это произошло уже после закрытия реестра акционеров, в очередную выплату дивидендов с вас автоматически спишут налог по стандартной ставке в 30%.

Акции входят в специальную категорию — на которую не действует форма W-8BEN:

Начисляются дивиденды в рублях, но выплачены иностранным участникам могут быть в валюте. Валютное законодательство не содержит запретов российским резидентам на выплату со своих текущих валютных счетов нерезидентам дивидендов в иностранной валюте по акциям российских эмитентов, являющихся внутренними ценными бумагами (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», п. 1 информационного письма Банка России от 31.03.2005 № 31 «Вопросы, связанные с применением Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» и нормативных актов Банка России»). Паспорт сделки при этом не оформляется.

Как узнать ставку налога на дивиденды в иностранном государстве?

Разберем это на примере дивидендов от иностранной компании «X»:

- Сначала смотрим, где эта компания зарегистрирована. Узнать это можно на сайте компании либо набрав в посковике «(Название компании) страна регистрации».

- Допустим, компания зарегистрирована в Нидерландах.

- При простом поиске в интернете находим, что по законодательству Нидерландов налог с дивидендов по акциям составляет 15%. В России ставка налога — 13%.

- Находим Нидерланды в списке стран, с которыми Россия подписала соглашение об избежании двойного налогообложения.

- Это значит, что в России налог доплачивать не придется. Но вам все равно нужно подать налоговую декларацию и указать сумму полученных дивидендов, потому что одобрить зачет налога может только налоговая служба.

Вместе с налоговой декларацией по форме 3-НДФЛ нужно приложить документы, подтверждающие получение дивидендов и удержание налога с них в иностранном государстве. Например, такими документами могут быть брокерский отчет, справка о доходах за пределами РФ и справка по форме 1042-S для американских бумаг.

Декларацию нужно подать до 30 апреля года, следующего за отчетным. А заплатить налог с дивидендов по иностранным ценным бумагам нужно до 15 июля года, следующего за отчетным.