Но законодатели уже подготовили гораздо более объёмный законопроект 46702-8, который предполагает обязательность единого налогового платежа для бизнеса с 2023 года.

Что такое Единый налоговый платеж?

Действующим законодательством в качестве основной обязанности граждан страны установлена обязанность по уплате налогов и сборов.

С недавнего времени (с 1 января 2019 года) законодатель позаботился об упрощении процедуры уплаты налогов для физических лиц, введя для граждан новый механизм уплаты налогов – единый налоговый платеж (ЕНП).

По своей сути возможность осуществления такого платежа является удобным способом своевременной уплаты гражданами налогов и позволяет исключить риск образования просрочек за счёт предоставления возможности уплаты налогов авансом.

Как же работает данный механизм?

Что такое Единый налоговый платеж физического лица?

НК РФ Статья 45.1. Единый налоговый платеж физического лица

(введена Федеральным законом от 29.07.2018 N 232-ФЗ)

1. Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком – физическим лицом в счет исполнения обязанности по уплате налога на доходы физических лиц в соответствии со статьей 228 настоящего Кодекса, транспортного налога, земельного налога и (или) налога на имущество физических лиц.

(в ред. Федеральных законов от 29.09.2019 N 325-ФЗ, от 29.11.2022 N 379-ФЗ)

(см. текст в предыдущей редакции)

2. Уплата единого налогового платежа физического лица может быть произведена за налогоплательщика иным лицом. При этом иное лицо не вправе требовать возврата из бюджетной системы Российской Федерации уплаченного за налогоплательщика единого налогового платежа физического лица.

3. Единый налоговый платеж физического лица перечисляется в бюджетную систему Российской Федерации по месту жительства налогоплательщика – физического лица (месту пребывания – при отсутствии у такого лица места жительства на территории Российской Федерации), а при отсутствии у налогоплательщика – физического лица места жительства и места пребывания на территории Российской Федерации – по месту нахождения одного из принадлежащих такому лицу объектов недвижимого имущества.

4. Зачет суммы единого налогового платежа физического лица осуществляется налоговым органом самостоятельно в счет предстоящих платежей налогоплательщика – физического лица по налогам, указанным в пункте 1 настоящей статьи, либо в счет уплаты недоимки по указанным налогам и (или) задолженности по соответствующим пеням, подлежащим уплате в соответствии со статьей 64 настоящего Кодекса процентам.

Решение о зачете суммы единого налогового платежа физического лица принимается налоговым органом по месту жительства этого физического лица (месту пребывания – при отсутствии у такого лица места жительства на территории Российской Федерации), а при отсутствии у налогоплательщика – физического лица места жительства и места пребывания на территории Российской Федерации – налоговым органом по месту нахождения одного из принадлежащих такому лицу объектов недвижимого имущества.

5. Зачет суммы единого налогового платежа физического лица осуществляется не позднее десяти дней:

со дня направления налогоплательщику – физическому лицу налогового уведомления по налогу на доходы физических лиц в соответствии с пунктом 6 статьи 228 настоящего Кодекса, транспортному налогу, земельному налогу, налогу на имущество физических лиц или со дня поступления единого налогового платежа физического лица в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства после направления налогоплательщику – физическому лицу налогового уведомления, но не позднее установленных сроков уплаты таких налогов – в счет предстоящих платежей налогоплательщика – физического лица по таким налогам на основании налогового уведомления;

со дня представления налогоплательщиком – физическим лицом налоговой декларации по налогу на доходы физических лиц или со дня поступления единого налогового платежа физического лица в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, но не ранее наступления срока уплаты такого налога – в счет уплаты налога на доходы физических лиц на основании налоговой декларации.

Зачет суммы единого налогового платежа физического лица осуществляется последовательно начиная с меньшей суммы налога, если иное не предусмотрено пунктом 6 настоящей статьи.

Налоговый орган обязан сообщить налогоплательщику – физическому лицу о принятом решении о зачете суммы единого налогового платежа физического лица в течение пяти дней со дня его принятия.

(п. 5 в ред. Федерального закона от 29.11.2022 N 379-ФЗ)

(см. текст в предыдущей редакции)

6. При наличии у налогоплательщика – физического лица недоимки по налогам, указанным в пункте 1 настоящей статьи, и (или) задолженности по соответствующим пеням, подлежащим уплате в соответствии со статьей 64 настоящего Кодекса процентам зачет суммы единого налогового платежа физического лица в счет уплаты таких недоимки и (или) задолженности осуществляется не позднее десяти дней со дня поступления единого налогового платежа физического лица в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства. Налоговый орган обязан сообщить налогоплательщику – физическому лицу о принятом решении о зачете суммы единого налогового платежа физического лица в течение пяти дней со дня его принятия.

В случае, если на дату принятия налоговым органом решения о таком зачете остаток денежных средств, перечисленных в бюджетную систему Российской Федерации в качестве единого налогового платежа физического лица, меньше общей суммы указанных в абзаце первом настоящего пункта недоимки и (или) задолженности, зачет осуществляется последовательно начиная с недоимки с меньшей суммой. В случае отсутствия недоимки по налогам, указанным в пункте 1 настоящей статьи, зачет осуществляется последовательно начиная с задолженности по пеням с меньшей суммой, а в случае отсутствия задолженности по пеням – начиная с задолженности по процентам, подлежащим уплате в соответствии со статьей 64 настоящего Кодекса, с меньшей суммой.

7. Налогоплательщик – физическое лицо имеет право на возврат денежных средств, перечисленных в бюджетную систему Российской Федерации в качестве единого налогового платежа физического лица, по которым налоговым органом не принято решение о зачете в соответствии с пунктами 5 и 6 настоящей статьи.

Возврат указанных в абзаце первом настоящего пункта денежных средств в пределах их остатка осуществляется налоговым органом, указанным в пункте 4 настоящей статьи, по заявлению налогоплательщика – физического лица на основании решения налогового органа в течение одного месяца со дня получения такого заявления.

Решение о возврате (об отказе в осуществлении возврата) денежных средств, перечисленных в бюджетную систему Российской Федерации в качестве единого налогового платежа физического лица, принимается налоговым органом в течение десяти дней со дня получения соответствующего заявления.

До истечения срока принятия решения о возврате поручение на возврат денежных средств, оформленное на основании такого решения налогового органа, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата в соответствии с бюджетным законодательством Российской Федерации.

Налоговый орган обязан сообщить налогоплательщику – физическому лицу о принятом решении в течение пяти дней со дня принятия такого решения.

8. В случае, если возврат денежных средств, перечисленных в бюджетную систему Российской Федерации в качестве единого налогового платежа физического лица, осуществляется с нарушением срока, установленного пунктом 7 настоящей статьи, налоговым органом на сумму остатка денежных средств, которая не возвращена физическому лицу в установленный срок, начисляются проценты, подлежащие уплате этому физическому лицу, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

9. Территориальный орган Федерального казначейства, осуществивший возврат денежных средств, перечисленных в бюджетную систему Российской Федерации в качестве единого налогового платежа физического лица, уведомляет налоговый орган о дате возврата и сумме возвращенных физическому лицу денежных средств.

10. В случае, если предусмотренные пунктом 8 настоящей статьи проценты уплачены налогоплательщику – физическому лицу не в полном объеме, налоговый орган принимает решение об уплате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата этому лицу сумм денежных средств, перечисленных в бюджетную систему Российской Федерации в качестве единого налогового платежа физического лица, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных указанному лицу денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на уплату оставшейся суммы процентов, оформленное на основании решения налогового органа об уплате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

11. Уплата единого налогового платежа физического лица, зачет и (или) возврат денежных средств, перечисленных в бюджетную систему Российской Федерации в качестве единого налогового платежа физического лица, и уплата физическому лицу начисленных в соответствии с настоящей статьей процентов производятся в валюте Российской Федерации.

Единый налоговый платеж: принцип уплаты

ЕНП — это определенная сумма денег, которую вы перечисляете на соответствующий счет Федерального казначейства в счет исполнения вашей обязанности по уплате транспортного, земельного налога или налога на имущество (ст. 45.1 НК РФ).

Периодичность внесения средств и конкретные суммы вы определяете самостоятельно. Примерно зная свои налоги, вы можете распределить их во времени и выбрать комфортную лично для вас схему оплаты.

Е.С. Григоренко – советник государственной гражданской службы РФ 2 класса, рассказал об ответственности физица, несвоевременно подавшего 3-НДФЛ, но имеющего переплату по единому налоговому платежу. Получите пробный бесплатный доступ к системе К+ и узнайте мнение чиновника.

Например, если суммарный налоговый платеж за год равен 15 000 руб., можно вносить около 1500 руб. каждый месяц. И тогда к сроку уплаты у вас уже будет накоплена сумма, необходимая для расчетов с бюджетом.

Вносить деньги вы можете любым удобным вам способом:

- через банк;

- Почту России;

- МФЦ;

- кассу местной администрации; на сайте ФНС;

- и самое удобное — через личный кабинет налогоплательщика, закладка «Мои налоги» / «Единый налоговый платеж».

При оплате ЕНП через сайт ФНС или в личном кабинете средства спишутся с вашей карты. Если вам понадобится подтверждающий платеж документ, вы можете распечатать его из мобильного банка или в офисе обслуживающей вас кредитной организации.

Причем оплачивать не обязательно лично, по вашей просьбе это может сделать кто угодно: супруг, родители, дети и даже просто знакомые.

КБК на единый налоговый платеж физического лица — 182 1 06 07000 01 1000 110.

Таким образом, единый налоговый платеж простыми словами — это копилка, где вы храните средства для оплаты налогов до наступления срока платежа.

Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

В средствах массовой информации началось бурное обсуждение нововведения как уже действующего с января 2019 года, так и запланированного на 2022 год.

У некоторых экспертов и граждан сложилось мнение, что введение в Налоговый кодекс РФ статьи 45.1 предполагает полный перевод уплаты имущественных налогов физических лиц и НДФЛ на добровольную основу. И эксперты охотно делятся рекомендациями, как заявить в налоговую инспекцию об отсутствии доброй воли на уплату налогов и, соответственно, полного отказа от уплаты имущественных налогов и НДФЛ.

Как бы ни хотелось принять эту радостную новость в качестве щедрого подарка, но придется развеять миф и взглянуть на нововведение с точки зрения практики применения законодательства о налогах. Нормы Налогового кодекса РФ взаимосвязаны между собой. Первая часть НК РФ устанавливает общие понятия и требования, которые полностью применимы для второй части НК РФ. Толковать одну часть без учета другой некорректно и непрофессионально.

Так, в главе 23 «Налог на доходы физических лиц», главе 28 «Транспортный налог», главе 31 «Земельный налог», главе 32 «Налог на имущество физических лиц» второй части НК РФ установлены обязанности по уплате налогов, их сроки уплаты и порядок исчисления. Отмечу, что в названных главах НК РФ отсутствуют условия о добровольной уплате налогов. А вновь введенная статья 45.1 НК РФ не отменяет действие второй части Налогового кодекса РФ по указанным налогам.

Итого: единый налоговый платеж позволяет упростить физлицам процедуру уплаты имущественных налогов, но никак не отменяет обязанность по уплате. А также ЕНП позволит исключить ситуации несвоевременной уплаты налогов в связи с опозданием доставки квитанций на момент наступления срока уплаты.

Иными словами, физическое лицо по всему своему имуществу сможет заплатить имущественные налоги одной суммой без заполнения реквизитов по каждому платежу. А с нового года к уже установленному перечню добавляется НДФЛ, который в силу каких-либо причин не смог удержать налоговый агент. Причем здесь важно отметить, что о ежемесячных удержаниях по НДФЛ с заработной платы в новой редакции статьи 45.1 НК РФ речь не идет.

В информации, выпущенной ФНС России, руководство службы подчеркнуло, что использование единого налогового платежа значительно сократит время, затрачиваемое на оформление платежных документов, а также минимизирует ошибки граждан при заполнении нескольких платежных документов.

Плюсы и минусы

Говорить о преимуществах и недостатках ЕНС пока рано, ведь система находится в разработке и еще даже не прошла тестовый период. Однако кое-какие моменты можно выделить уже сейчас.

К плюсам можно отнести:

- простоту оплаты налогов – одно внесение средств для всего;

- минимизацию ошибок в платежных документах;

- удобство учета недоимок и переплат – теперь не будет такого, что где-то не хватило денег, а где-то их осталось много. Так как все средства будут лежать на одном счете, произойдет их взаимозачет;

- возможную автоматизацию процесса – настройка автоплатежей, получение детализации для проверки.

К недостаткам можно отнести:

- сложность с подсчетом авансовых платежей;

- неготовность передать контроль над своими обязательствами ФНС;

- заморозка средств, долгий возврат в течение месяца.

В чем суть нововведения

Одной платежкой (вместо десятка, как сейчас) организация может в любое удобное время пополнить свой единый налоговый счет (ЕНС), открытый в Казначействе. При этом в назначении платежа обязательными будут всего два реквизита — ИНН и сумма пополнения.

Компания сможет пополнить любой ЕНС по поручению его владельца, а не только свой. Однако, если вы перечислили средства на чужой ЕНС и возникла переплата, то вернуть деньги себе на счет не получится.

Далее начинается работа налоговой:

- Первым делом списываются все уже существующие недоимки.

- Затем, по мере наступления сроков уплаты, производится расчет с бюджетом и фондами.

- В последнюю очередь снимаются средства в счет погашения пеней, процентов и штрафов.

Расчет с бюджетом и фондами будет проводиться последовательно (по мере наступления срока оплаты), а если на один день попадает несколько платежей, но средств для погашения всех недостаточно, то суммы спишут пропорционально финансовым обязательствам налогоплательщика.

На ЕНС компании остаток средств 100 тыс. руб.

25.07.2022 наступает срок уплаты НДС (сумма 150 тыс. руб.) и акцизного сбора (сумма 75 тыс. руб.). Других долгов нет, но 100 тысяч недостаточно чтобы закрыть новые обязательства.

Как распределит средства налоговая:

✅ В счет НДС уйдет сумма: 100 / (150 + 75) * 150 = 66,7 тыс. руб.

✅ В счет акцизов зачислится: 100 / (150 + 75) * 75 = 33,3 тыс. руб.

С переходом на новый порядок расчетов, возмещение НДС и акцизов будет происходить по-другому. Средства вернут не на р/с налогоплательщика, а на ЕНС, и уже оттуда деньги можно будет забрать по заявлению.

Вопрос-ответ

Может ли ИП на УСН перейти на единый налоговый платеж в 2022 году?

Да, согласно Налоговому кодексу РФ ИП на УСН имеет право перейти на ЕНП в 2022 году при отсутствии разногласий при сверке с бюджетом.

Как будет осуществляться ЕНП на практике: налоговая выставит сумму в конце года одним счетом?

Никаких счетов Налоговая выставлять не будет. Организации и ИП будут самостоятельно оформлять платежное поручение для перевода в ФНС определенной суммы. Сотрудники ФНС будут только распределять полученные средства в счет уплаты платежей.

Можно ли будет платить как раньше без перехода на ЕНП?

Да, право платить как раньше отдельными платежами за ИП и организациями сохраняется.

Эксперт

Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания.

Нужна помощь с бухгалтерским обслуживанием?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить все вопросы.

В чём суть единого налогового платежа

Единый налоговый платёж для бизнеса аналогичен уже действующему ЕНП для физических лиц. Суть в том, что налогоплательщик перечисляет на единый счёт в Федеральном казначействе определённую сумму, которую дальше самостоятельно распределит ФНС.

ЕНП зачисляется в счёт выполнения обязанностей перед бюджетом в следующем порядке:

- недоимки;

- налог в рамках выбранной системы налогообложения, авансовые платежи, сборы, страховые взносы;

- пени;

- проценты;

- штрафы.

Если денежных средств для зачёта всех обязательных платежей недостаточно, то они зачисляются пропорционально обязательствам.

Как оплатить единый налоговый платеж физического лица. Пошаговая инструкция

Мы уже публиковали статью об едином налоговом платеже. Единый налоговый платеж – это денежные средства, которые гражданин может добровольно перечислить в бюджетную систему Российской Федерации с помощью одного расчетного документа, в том числе авансом, до получения налогового уведомления. А также это дополнительный инструмент для оплаты имущественного, транспортного и земельного налогов. Хотелось бы дополнить теперь более точной информацией о способах его оплаты:

1) с помощью «Личного кабинета налогоплательщика для физических лиц» (https://oldlkfl.nalog.ru/lk/);

2) через следующие сервисы на сайте ФНС:

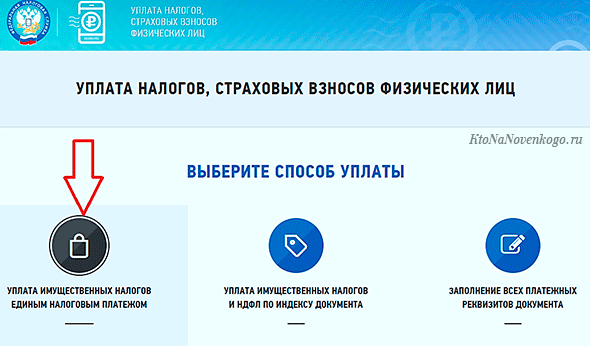

а) «Уплата налогов, страховых взносов физических лиц» (https://service.nalog.ru/payment/payment-search.html?svc=tax-fl)

Выбираем в нижней части страницы пропустить и перейти к заполнению платежного документа, затем соглашаемся с обработкой персональных данных и переходите на следующую страничку:

Вид платежа выбираем Единый налоговый платеж физических лиц, тип платежа –налог и вводим сумму которую хотим перевести, нажимаем далее

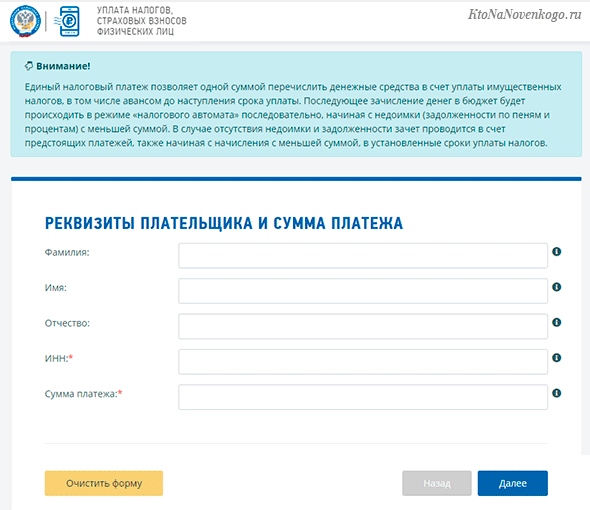

На этой страничке заполняем реквизиты получателя платежа (адрес регистрации заполнять не обязательно, т.к. это адрес ИФНС), для того чтобы заполнить код ифнс необходимо нажать мышкой в поле рядом с кодом, где серым шрифтом написано выберите значение из справочника, появится список из которого надо выбрать ваш регион и затем нажать на значок + слева от региона, появится список налоговых инспекций, из них выбираете вашу ИФНС

В муниципальном образовании выбираете ваш округ, нажимаем далее

Заполняем Фамилию и Имя в реквизитах налогоплательщика, а также на ваш выбор ИНН или адрес места жительства, снова нажимаем далее и нажимаем кнопку оплатить. В случае, если вы не указали ИНН, то осуществить безналичную электронную оплату будет невозможно!

Нажимаем сформировать платежный документ и распечатываем квитанцию для оплаты.

б) «Уплата налогов за третьих лиц» (https://service.nalog.ru/static/personal-data.html?key=payment&from=%2Fpayment%2Fpayment-ex.html).

Рассмотрим этот вариант:

Вначале нужно будет согласиться с обработкой персональных данных, поставив галочку и нажав продолжить

Затем выбираете категорию (за кого будем платить) и нажимаем далее, заполняем все необходимые поля (Ф.И.О. и ИНН обязательно), нажимаем далее

Если есть сформированный документ с указанным в нем индексом документа, вы можете ввести индекс документа и перейти к оплате, либо нажать пропустить и перейти к созданию платежного документа. В случае выбора «пропустить и перейти к созданию платежного документа», откроется окно в котором вы выбираете категорию (за кого вы оплачиваете налог)

Заполняете ФИО и ИНН того за кого вы оплачиваете, нажимаем далее и заполняем реквизиты получателя. Адрес необязателен, а код ИФНС и муниципальное образование заполняем также как и в варианте а) «Уплата налогов, страховых взносов физических лиц» (см. выше), нажимаем далее и заполняем реквизиты налогоплательщика (Фамилию и Имя в реквизитах налогоплательщика, а также на ваш выбор ИНН или адрес места жительства), снова нажимаем далее и нажимаем кнопку оплатить. В случае, если вы не указали ИНН, то осуществить безналичную электронную оплату будет невозможно!

в) «Заполнение платежного поручения» (https://service.nalog.ru/payment/payment.html) Заполнение платежного документа на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации на сайте ФНС. Если у вас есть индекс документа (указан на квитанции), то сразу переходите к оплате, а, если вы оплачиваете единый налоговый платеж и вас нет индекса, то нажимаете пропустить и перейти к созданию платежного документа, ставите галочку я даю согласие на обработку персональных данных

Выбираете за кого вы будете оплачивать (например, физическое лицо),на этой же вкладке появится расчетный документ, оставляете выбор платежный документ, нажимаете далее, открывается страничка на которой вы заполняете код ИФНС и код ОКТМО (действия выполняете аналогично варианту заполнения варианта а) Уплата налогов, страховых взносов физических лиц, нажимаете далее

Выбираем в виде платежи налоги на имущество, в наименовании платежа выбираем Единый налоговый платеж физического лица, автоматически заполнится КБК и тип платежа Платеж, нажимаем далее

Выбираем ТП – платежи текущего год (если вы не задолженность оплачиваете), вводим сумму платежа, нажимаем далее Заполняем Фамилию и Имя в реквизитах налогоплательщика, а также на ваш выбор ИНН или адрес места жительства, снова нажимаем далее и нажимаем кнопку оплатить. В случае, если вы не указали ИНН, то осуществить безналичную электронную оплату будет невозможно!

При указании ИНН вам откроется

При выборе наличный расчет сформируется квитанция, в случае выбора безналичный расчет можно будет сразу оплатить платежный документ, выбрав подходящий вам вариант

Подведя итоги, хотелось бы отметить, что введение единого платежа исключит вероятность ошибки при перечисление налогов, ускорит процесс оплаты, а возможность уплатить налоги авансом снизит вероятность забыть оплатить их вовремя.

Налоговая инспекция самостоятельно переведет в срок имущественные платежи на соответствующие счета Федерального казначейства для оплаты налога на имущество физических лиц, а также транспортного и земельного налогов.

Возможность оплатить привычными способами (отдельно по каждому налогу) также остается.

Подготовим декларации 3-НДФЛ для физических лиц. Звоните по тел.: (495) 661-35-70!

Краткое резюме

Единый налоговый платеж – это своеобразная «копилка» для уплаты обязательных для физ.лиц налогов.

Преимущества для налогоплательщиков (т.е. нас с вами):

- можно уплатить заранее;

- можно вносить необходимую сумму по частям;

- не нужно платить 4 налога разными платежными квитанциями.

Вовремя уплаченные налоги – спокойная совесть и отсутствие дополнительных расходов на пени и штрафы.

Читайте наш блог, это познавательно!

Автор статьи: Елена Копейкина

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (1)

Уплатить заранее — это конечно сильное «преимущество». Вообще, нам налоговая считает имущественные налоги, а не мы сами, тот же расчет налога за квартиру настолько сложный, что самому, не ошибившись, трудно корректно посчитать. Если этот единый налог задумывался, как некая копилка, то зачем мне в ней хранить деньги? Тут скорее нужно употребить глагол — хоронить, а не хранить.

Для того, чтобы новый порядок заработал, ФНС должна разработать формы уведомлений об исчисленных платежах и другие необходимые документы. Кроме того, нужен также специальный регламент взаимодействия налоговой службы с организациями и ИП, которые примут участие в эксперименте. Скорее всего, налогоплательщикам надо будет пользоваться личным кабинетом на сайте ФНС, ведь статья 45.2 НК РФ уже установила, что заявление об уплате ЕНП можно передать только через ТКС.

Что нужно знать о едином налоговом платеже

- Вносить ЕНП за налогоплательщика может любое лицо.

- Уплачивать ЕНП нужно либо по месту пребывания налогоплательщика, либо по месту регистрации (постоянной или временной), либо по месту нахождения объекта недвижимости, за который нужно уплатить налог.

- Выбор времени уплаты ЕНП физ.лицо принимает самостоятельно, в том числе оно вправе оплату вносить по частям. Например, вы знаете (посчитали), что сумма всех налогов за прошлый год составляет приблизительно 12 тыс.рублей. Вы вправе либо сразу полностью оплатить эту сумму, либо выплачивать ее по частям в течение года.

- ЕНП можно вносить несколькими способами:

- в любом банке;

- на Почте России; (многофункциональном центре);

- на официальном сайте ФНС (как это сделать – в следующем разделе статьи).

Чтобы выполнить платеж, нужно:

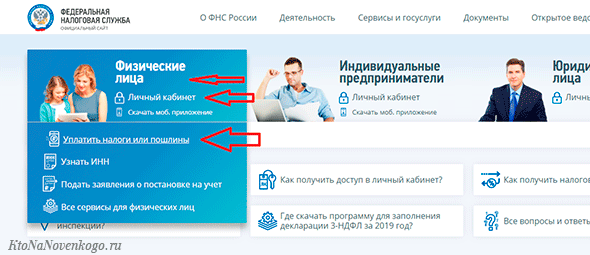

- Зайти на главную страницу официального интернет-портала ФНС: https://www.nalog.ru/, выбрать раздел «Физические лица» и во всплывшем меню кликнуть по опции «Уплатить налоги или пошлины»:

*при клике по картинке она откроется в полный размер в новом окне

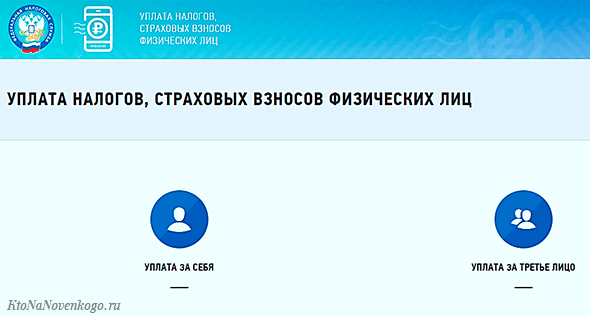

- Затем нужно выбрать раздел меню «Уплата налогов»: