Отчет 6-НДФЛ не включает в себя какой-либо обособленной строки (раздела) специально для отражения предпринимателями выданных сотрудником авансов. Существует только строка под номером 130 (раздел 2) – на ней учитывается полная сумма оплаты труда (аванс + заработная плата) .

Зарплата за декабрь 2022 года: когда выплачивать и как отразить в 6-НДФЛ?

Дни с 31 декабря 2022 по 9 января 2022 – праздничные и выходные по производственному календарю. Поэтому если срок выплаты зарплаты за декабрь приходится на этот период, выплатить ее необходимо накануне, 30.12.2021 г.

Такой порядок установлен в ст. 136 ТК РФ:

«…При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня»

Если срок выплаты зарплаты в организации установлен 10 число и позднее, то выплатить зарплату за декабрь 2022 нужно после новогодних каникул в январе 2022 года.

Зарплатный аванс: термины и определения

Авансом принято считать часть заработка сотрудника, выдаваемую ему работодателем:

- в обязательном порядке;

- силу требований законодательства;

- установленные самой компанией сроки (с учетом требований трудового законодательства).

ОБРАТИТЕ ВНИМАНИЕ! Необходимость авансовой выплаты вытекает из требований трудового законодательства. Ст. 136 ТК РФ предписывает работодателю выдавать зарплату не реже, чем каждые полмесяца, иначе ему грозят штрафы (ст. 5.27 КоАП РФ) и материальные потери в виде процентов за задержку зарплаты (ст. 236 ТК РФ).

Подробнее об авансе см. нашу статью.

Таким образом, аванс — это элемент дохода работника, облагаемый НДФЛ и, как следствие, имеющий все основания попасть в НДФЛ-отчеты, одним из которых является форма 6-НДФЛ. Отражается ли аванс в 6-НДФЛ, вы узнаете из следующего раздела.

Доход в натуральной форме

Бывшему работнику — пенсионеру 15 марта к юбилею вручен ценный подарок. НДФЛ не был и не будет удержан. Как это отразить в расчёте?

Дата фактического получения дохода в натуральной форме — день передачи доходов. НДФЛ налоговые агенты исчисляют как обычно — на дату фактического получения дохода. Удержать же исчисленный налог агент должен за счет любых доходов, которые он выплачивает физлицу в денежной форме. Поскольку других доходов физлицу в отчётном периоде не выплачивали, то удержать налог невозможно.

В заполнении Раздела 1 «Данные об обязательствах налогового агента», где отражаются сроки перечисления налога и суммы удержанного налога за последние три месяца отчётного периода, есть нюанс. Если НДФЛ невозможно удержать, когда неденежные доходы выдаются физлицам, не являющимся сотрудниками, то налоговый агент не может заполнить строки 021, 022, так как для них нет данных. Поэтому, когда налогоплательщик получает доход в натуральной форме и нет суммы удержанного налога, даты удержания и срока перечисления НДФЛ (строки 021 и 022 Раздела 1) не заполняются.

В разделе 2 расчёта за 1 квартал следует показать:

- стоимость подарка по строке 110;

- вычет в размере не подлежащей обложению стоимости подарка (4 000 рублей) по строке 130;

- величину исчисленного НДФЛ — по строке 140;

- и её же по строке 170, поскольку налог не удержан в 1 квартале.

Не забывайте, что, если в течение налогового периода не будет возможности удержать у налогоплательщика исчисленную сумму налога, налоговый агент обязан не позднее 1 марта следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учёта о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п. 5 ст. 226 НК РФ). Для этого в расчёте за год нужно будет заполнить раздел 4 приложения 1 к Расчёту (Справка о доходах и суммах налога физического лица).

Как отразить аванс в 6-НДФЛ

Анализируемая форма не содержит отдельной строки или раздела для отражения аванса. Вся сумма выплаты (аванс плюс зарплата) учитывается в одной строке под номером 110 (раздел 2), а удержанный с нее НДФЛ дополнительно отражается в разделе 1 по строкам 020 и 022.

За май 2022 года логист Барский О. Т. получил 41 200 рублей. Из них 25.05.2022 логисту выдали 16 480 рублей, а 10.06.2022 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 24 720 рублей (41 200 — 16 480). С суммы выплаты исчислен НДФЛ в размере 5 356 рублей (41 200 х 13 %). Заполняя полугодовую форму 6-НДФЛ, предположим, что у Барского О. Т. в течение 2022 года не было других доходов.

Бухгалтер ООО «ЛРГН», в котором трудится логист, заполнил 6-НДФЛ так.

В первом разделе в поле 020 он указал общую сумму удержанного налога за апрель-июнь — 5 356 рублей. В поле 021 бухгалтер указал день, следующий за днем выплаты зарплаты — 11.06.2021. В соответствующей строке 022 указали также сумму 5 356 рублей.

В разделе 2 общая сумма начисленного дохода 41 200 рублей будет включена в строки 110 и 112. Исчисленный с нее НДФЛ 5 356 рублей бухгалтер отразил в строке 140, а удержанный налог в той же сумме — в строке 160.

Если окончательный расчет по итогам месяца произвели в следующем квартале, 6-НДФЛ следует заполнять иначе — с учетом того, что удержанный НДФЛ отражается в периоде выплаты зарплаты.

Пример: как отразить аванс, если зарплата выдана в следующем квартале

За март 2022 года вахтер Иванов получил 30 000 рублей. Из них 25.03.2022 ему выдали 14 000 рублей, а 09.04.2022 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 16 000 рублей. С суммы выплаты исчислен НДФЛ в размере 3 900 рублей (30 000 × 13 %). Разберем, как бухгалтер отразит выплату в 6-НДФЛ.

Зарплата начислена за март, поэтому сумма заработка и исчисленный НДФЛ будут указаны в разделе 2 расчета за первый квартал:

- строка 110 «Сумма дохода, начисленная физлицам» — 30 000 рублей

- строка 112 «Сумма дохода, начисленная по трудовым договорам» — 30 000 рублей

- строка 140 «Сумма налога исчисленная» — 3 900 рублей

А вот удержан НДФЛ уже в апреле, поэтому он будет отражен в расчете 6-НДФЛ за полугодие вследующих строках:

- строка 020 «Сумма НДФЛ, удержанная за последние три месяца» раздела 1 — 3 900 рублей

- строка 021 «Срок перечисления налога» раздела 1 — 12.04.2021

- строка 022 «Сумма налога» раздела 1 — 3 900 рублей

- строка 160 «Сумма налога удержанная» раздела 2 — 3 900 рублей

Когда работодатель выдает аванс в последний день месяца, он должен удержать с него НДФЛ, так как по сути в данном случае совпадает дата выплаты и получения дохода, поэтому аванс будет аналогичен оплате труда (п. 2 ст. 223 НК РФ, Определение ВС РФ от 11.05.2016 № 309-КГ16-1804). В таком случае показать аванс нужно по тем же правилам, что и зарплату.

Пример: как отразить аванс, если он выплачен в последний день месяца

За сентябрь 2022 года администратор Дарья получила 45 000 рублей. Из них 31.08.2022 ей выдали 20 000 рублей (НДФЛ — 2 600 рублей), а 15.09.2022 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 25 000 рублей (НДФЛ — 3 250 рублей). Бухгалтер отразит выплаты в 6-НДФЛ следующим образом:

Раздел 1

- строка 020 «Сумма НДФЛ, удержанная за последние три месяца» — 5 850 рублей;

- строка 021 «Срок перечисления налога» — 01.09.2021

- строка 022 «Сумма налога» — 2 600 рублей

- строка 021 «Срок перечисления налога» — 16.09.2021

- строка 022 «Сумма налога» — 3 250 рублей

Раздел 2

- строка 110 «Сумма дохода, начисленная физлицам» — 45 000 рублей

- строка 112 «Сумма дохода, начисленная по трудовым договорам» — 45 000 рублей

- строка 140 «Сумма налога исчисленная» — 5 850 рублей

- строка 160 «Сумма налога удержанная» — 5 850 рублей

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Когда надо выплатить зарплату за первую половину месяца?

В начале напомним положения ч. 6 ст. 136 ТК РФ, согласно которым заработная плата выплачивается не реже чем каждые полмесяца.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Отметим, что в данной редакции эта часть действует с 3 октября 2016 года (п. 1 ст. 2, ст. 4 Федерального закона от 03.07.2016 № 272‑ФЗ).

Незначительные, на первый взгляд, изменения потребовали от многих работодателей внесения поправок в локальные нормативные акты и трудовые договоры.

В Письме от 23.09.2016 № 14-1/ООГ-8532 Минтруд отметил, что документы, которыми могут устанавливаться дни выплаты заработной платы, в ст. 136 ТК РФ перечисляются через запятую, то есть законодатель подчеркивает равнозначность данных документов, в любом из которых может быть решен вопрос о днях выплаты заработной платы.

Обратите внимание:

Если нормы локальных нормативных актов или коллективного договора организации субъекта РФ противоречат действующему трудовому законодательству, данные нормы считаются недействительными.

В Информации Роструда «О применении статьи 2 Федерального закона от 3 июля 2016 г. № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части, касающейся оплаты труда» (размещена на официальном сайте ведомства 20.12.2016) указано, что данный закон не меняет порядка выплаты заработной платы. Требования по ограничению сроков выплаты заработной платы 15 календарными днями относятся к выплате работнику начисленной заработной платы не реже чем каждые полмесяца.

При этом с учетом новой редакции ст. 136 ТК РФ заработная плата должна быть выплачена:

- за первую половину месяца – в установленный день с 16‑го по 30-е (31-е) число текущего периода;

- за вторую половину месяца – с 1‑го по 15-е число следующего месяца.

К сведению:

Сроки осуществления работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. Так, в положении о премировании может быть предусмотрено, что выплата работникам премии по итогам определенного системой премирования периода (например, месяца) осуществляется в месяце, следующем за отчетным (или может быть указан конкретный срок ее выплаты), а выплата премии по итогам работы за год – в марте следующего года (или также может быть обозначена конкретная дата ее выплаты) (письма Минтруда РФ от 23.09.2016 № 14-1/ООГ-8532, от 21.09.2016 № 14-1/В-911, от 15.09.2016 № 14-1/10/В-6568).

При этом недопустимо устанавливать вместо конкретного дня выплаты зарплаты период, в течение которого она может выплачиваться (например, с 16‑го по 18-е число). Такой вывод содержится в Письме Минтруда РФ от 28.11.2013 № 14‑2‑242.Что касается установления даты выплаты аванса, согласно разъяснениям Минтруда, приведенным в Письме от 03.02.2016 № 14-1/10/В-660 «О размере и сроках выплаты заработной платы, в том числе за полмесяца», Трудовой кодекс устанавливает требование о максимально допустимом промежутке времени между выплатами частей заработной платы при регламентации относительно вопроса конкретных сроков ее выплаты на уровне работодателя.

От редакции:

Вопрос о том, какие сроки необходимо установить для выплаты заработной платы, также рассматривался в статье Е. А. Соболевой «Все о выплате аванса по заработной плате сотруднику учреждения» (№ 8, 2016).

Кто, куда и когда сдает отчет

НК РФ закрепляет обязанность по сдаче расчета 6-НДФЛ за налоговыми агентами — организациями и предпринимателями, которые делают выплаты физлицам в рамках трудовых отношений и по договорам ГПХ. Если платежей физлицам в отчетном периоде не было, «нулевую» форму отчета сдавать не нужно (ст. 24, 226, 230 НК РФ).

Подавать расчет следует в налоговую по месту учета. Для организаций это инспекция по месту нахождения, для предпринимателей — по месту жительства. По месту учета обособленных подразделений подают 6-НДФЛ на работников этих подразделений и лиц, у которых с подразделениями заключен гражданско-правовой договор.

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 15.10.2022 N ЕД-7-11/753@.

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, у которых больше 10 получателей дохода, должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2022 году сроки следующие:

- за 1 квартал 2022 года — не позднее 30 апреля 2022 года;

- за 2 квартал 2022 года — не позднее 2 августа 2022 года;

- за 3 квартал 2022 года — не позднее 1 ноября 2022 года;

- за 2022 год — не позднее 1 марта 2022 года.

При реорганизации или ликвидации расчет сдают досрочно.

Нужно ли указывать аванс в 6-НДФЛ?

Да, авансовые начисления по зарплате обязательно включается в строки расчета 6-НДФЛ.

Аванс представляет собой часть заработной платы, назначается он по ст.136 ТК РФ за первую часть месяца, выплачивается во временной промежуток с 15 по 30 или 31 число того месяца, за который назначена авансовая сумма.

Важный момент — так как аванс является частью зарплаты, то он облагается НДФЛ. Однако налоговое обложение проводится не по факту назначения и выплаты дохода, а вместе с заработной платой за вторую часть.

Так как налогообложения для зарплаты за первую и вторую часть месяца проводится по одним и тем же правилам, в одни и те же сроки, то аванс нужно отражать в 6-НДФЛ в том же порядке, что и вторую часть оплату труда.

Для з/платы и для аванса установлены следующие важные даты:

- фактическое начисление — последний день месяца, за который проведено начисление;

- вычисление налога — аналогично;

- удержание налога — в день, установленный как срок полного расчета с сотрудниками по оплате труда (с 1-го по 15-тое число следующего месяца);

- перечисление налога — соответствует дате удержания или следующему за ней дню.

Исходя из этих данных и заполняется форма квартального расчета.

Расчет 6-НДФЛ представлен двумя разделами, позволяющими показать налоговикам, какие суммы начислялись трудящимся в текущем году, какой налог был вычет из дохода и уплачен в бюджет. Отчет показывает обобщенную картину по всем штату предприятия, персонализированных сведений по работникам не содержит.

Как отражать в разделе 1 и 2 зарплату за первую половину месяца?

Авансовые суммы по оплате труда включаются в отдельные строки обоих разделов.

Важно помнить, что первая часть отчета 6-НДФЛ показывает результаты с начала года по конец периода, за который готовится расчет. Показатели вычисляются нарастающим итогом. Вторая часть отчета показывает данные последнего квартала, то есть трех месяцев.

Аванс, выступающий как зарплата за первую половину месяца, необходимо включить в следующие строки раздела 1:

- 020 — входит в налогооблагаемый доход, начисленный до налогового обложения за те месяцы, что вошли в отчетный период (например, в расчет за 1 квартал 2022 года войдут авансы за январь, февраль и март 2022). О заполнении строки 020 6-НДФЛ;

- 040 — показывается исчисленный налог с дохода из поля 020 — в состав данной строки в том числе войдет НДФЛ, который исчислен с аванса, включенного в поле 020 (например, в расчет за 1 кв.2022 будет включен налог с авансовых сумм, назначенных за январь, февраль и март 2022);

- 070 — показывается вычтенный из дохода НДФЛ (строка отличается от 040) — в состав строки войдет налог, вычтенный с тех авансов, дата выплаты которых пришлась на месяцы, входящие в отчетный период (например, в 6-НДФЛ за 1кв.2022 войдет удержанный налог с авансов за декабрь 2019, январь 2022 и февраль 2022 и не войдет налог, вычтенный с авансовой суммы за март 2022).

Значения полей 040 и 070 могут отличаться. Порядок их заполнения можно подробнее посмотреть в этой статье.

В разделе 2 аванс будет отражаться следующим образом:

- 100 — последнее число месяца, в котором была произведена выдача денег персоналу;

- 110 — отражается та дата, когда были выплачены остатки зарплаты за вторую часть месяца;

- 120 — день, когда налог был перечислен налоговикам;

- 130 — сумма дохода, которая начислена в дату из строки 100 (аванс и зарплата за 2-ую часть одного и того же месяца показываются вместе);

- 140 — сумма налога, который суммарно удержана с аванса и з/платы за 2-ую часть одного и того же месяца.

Заполняя второй раздел нужно обратить внимание на следующее:

- за месяц, предшествующий последнему кварталу, аванс начисляется в последний день этого месяца, но налог с него удерживается уже в следующем, поэтому данные об этом доходе нужно включить в расчет 6-НДФЛ (например, при формировании отчета за 1 полугодие 2022 года записи в разделе 2 начнутся с указания сведений об авансе и остатках зарплаты за март 2022);

- за последний месяц последнего квартала авансовая сумма начисляется в его последний день, но налог с него будет удержан в следующем, поэтому в расчет не включаются данные об авансе, исчисленном за последний месяц отчетного или налогового периода (например, при составление 6-НДФЛ за 1 полугодие 2022 года не нужно отражать сведения об авансе и зарплате за июнь 2022).

Ниже дан пример для наглядности, где поясняется, как именно отражать аванс в 6-НДФЛ.

Пример заполнения для 2022 года

6-НДФЛ составляется за полугодие 2022 года. Сотрудник в компании один. Его зарплата состоит из двух частей: за первую половину месяца работник получает 25000, за вторую — 30000). Вычеты не положены, кроме з/платы никаких больше выплат и начислений не было.

Задача — правильно отразить аванс в размере 25000 в разделах формы 6-НДФЛ.

Раздел 1:

- 010 — 13 — именно по этой ставке облагается з/п резидентов;

- 020 — доход, который начислен за январь — июнь 2022 = (25000 + 30000) * 6мес. = 330000;

- 040 — налог, который вычислен с дохода из стр.020 = 13% * 330000 = 42900;

- 060 — 1 человек;

- 070 — налог, который удержан с аванса и зарплаты за период декабрь 2019 — май 2022 = 13% * (25000 + 30000) * 6 мес.) = 42900.

Остальные поля заполняются нулями ввиду отсутствия показателей для отражения

В данном примере поля 040 и 070 совпали, но так бывает не всегда.

Раздел 2:

Так как 6-НДФЛ составляется за полугодие, то в этой части расчета отражаются данные за три последних месяца.

Пример отражения аванса:

Дата выдачи аванса

Законодательство не регламентирует правила расчета аванса, точные даты выплат, исключения для некоторых категорий сотрудников. Статья 136 ТК РФ лишь требует от работодателя:

- выплачивать заработную плату не реже чем каждые полмесяца;

- установить конкретные даты выплаты заработной платы правилами внутреннего трудового распорядка, коллективным или трудовым договором;

- производить выплату заработной платы не позднее 15 календарных дней со дня окончания периода, за который начислена зарплата.

Строгого значения для понятия «полмесяца» в законодательстве нет. В локальных нормативных актах следует определить дату, на которую будет производиться расчет зарплаты за первую половину месяца. Например, 14-е число месяца. Исходя из того, что выплата окончательного расчета зарплаты за предыдущий месяц должна быть произведена до 15-го числа следующего месяца (ст. 136 ТК РФ), можно принять решение о выплате аванса за текущий месяц в период с 15-го числа до конца месяца.

Например, 13-го числа выплачивается зарплата за предыдущий месяц, а 28-го числа предусмотрен аванс (срок со дня окончания расчетного периода с 1 по 14-е число месяца не превысит 15 дней).

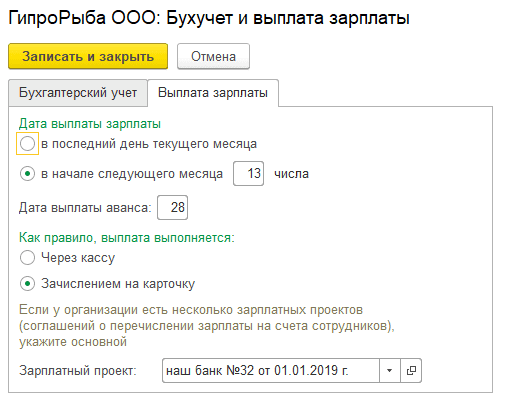

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Дата выплаты аванса устанавливается в карточке Организации на закладке Учетная политика и другие настройки по ссылке Бухучет и выплата зарплаты на закладке Выплата зарплаты (см. рис. 1).

Рис. 1. Установка «Даты выплаты аванса»

Дата устанавливается конкретным числом расчетного месяца (по умолчанию – 20). На основании этого числа в программе автоматически ежемесячно формируется Дата выплаты аванса, которая по умолчанию устанавливается в документах, предусматривающих вариант Выплаты денежных средств С авансом. К таким документам относятся, например, Больничный лист, Отпуск, Командировка, Премии, Материальная помощь и др.

Для сотрудников, принятых на работу после срока общей выплаты аванса, нет необходимости начислять аванс отдельно, поскольку правило выплаты зарплаты не реже раза в полмесяца для них соблюдается – уже в ближайшие полмесяца будет расчет за месяц. Законодательство не требует двукратной выплаты зарплаты в календарном месяце.

Рабочий месяц у каждого сотрудника может быть исчислен индивидуально по аналогии с расчетом права на отпуск. Однако если положение о заработной плате предусматривает выплату аванса вне зависимости от даты приема на работу, то в программе всегда можно создать документ на выплату аванса и заполнить его вручную.

Ответы на часто задаваемые вопросы по теме “Аванс в 6-НДФЛ”

Вопрос: На какую дату должна быть произведена выплата аванса на предприятии?

Ответ: Конкретной даты на законодательном уровне не установлено. Работодатель вправе самостоятельно установить день выплаты аванса, но с принятием во внимание требований ТК РФ (т.е. с учетом того, что сотрудники должны получать оплату за свой труд дважды в течение месяца).

Вопрос: Какое наказание предусмотрено для работодателя, который выплачивается зарплату один раз в конце месяца, без аванса?

Ответ: Во-первых, будет наложен штраф в соответствии со статьей 5.27 КоАП РФ. Во-вторых, наниматель обязан будет выплатить каждому сотруднику, который был лишен аванса, проценты за задержку заработной платы.

Как заполнить 6-НДФЛ

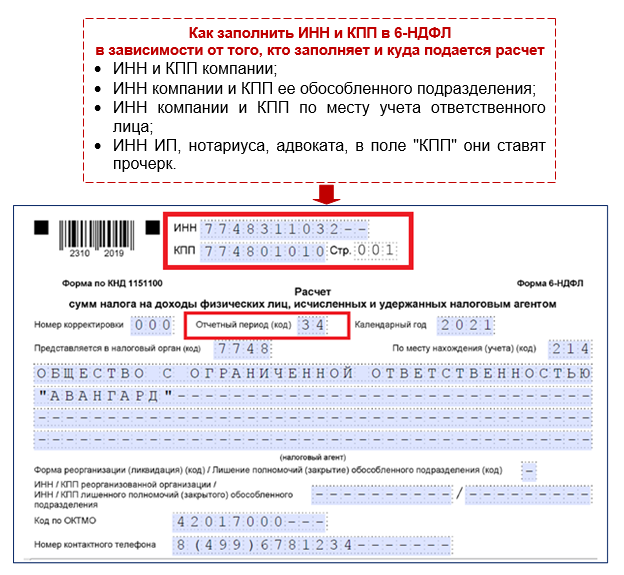

6-НДФЛ за 2022 год следует заполнить в соответствии с Порядком, утв. Приказом ФНС от 15.10.2022 № ЕД-7-11/753@.

Заполнение титульного листа

При заполнении титульного листа 6-НДФЛ за 2022 год обратите внимание на появление новых кодов для поля «Отчетный период (код)» — проставьте обычный код «34», если сдаете годовой отчет и продолжаете свою деятельность. Но если ИП или глава КФХ сдают расчет за 2022 год в последний раз в связи со снятием с учета, они проставляют новый код «86» (п. 1.2 и п. 2 Приказа ФНС от 28.09.2022 № ЕД-7-11/845@).

Остальные поля титульного листа заполните в прежнем порядке:

Поле титульного листа

Порядок заполнения

- 214 — по месту учета российской компании;

- 215 — по месту нахождения правопреемника российской компании;

- 220 — по месту нахождения ОП российской компании;

- 120 — по месту жительства ИП;

- 320 — по месту деятельности ИП;

- 335 — по месту нахождения ОП иностранной компании в РФ;

- 121 — по месту жительства адвоката;

- 122 — по месту жительства нотариуса

- сокращенное наименование компании;

- полное наименование компании, если нет сокращенного;

- ФИО ИП, адвоката, нотариуса без сокращений

- компания;

- ОП компании;

- выбранное ОП;

- место жительства ИП, адвоката, нотариуса;

- место деятельности ИП на патентной системе

В первой графе укажите количество страниц расчета 6-НДФЛ за 2022 год.

- 1 — если 6-НДФЛ представляет налоговый агент;

- 2 — если расчет представляет представитель

- ФИО руководителя, если 6-НДФЛ представляет компания;

- ФИО уполномоченного физлица, если расчет представляется по доверенности

Заполнение Раздела 1 «Данные об обязательствах налогового агента

В Разделе 1 расчета 6-НДФЛ за 2022 год отразите налог, удержанный в последние 3 месяца отчетного года — в октябре, ноябре и декабре 2022 года, сроки его перечисления, а также налог, возвращенный за эти 3 месяца, и даты возврата. Этот раздел отдельно заполните для доходов физлиц, облагаемых по прогрессивной ставке.

Выплата аванса не признается получением дохода для целей исчисления НДФЛ, так как датой фактического получения дохода при выплате зарплаты в соответствии со статьей 223 НК РФ признается последний день месяца, за который сотруднику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. Разъяснения по этому вопросу есть в письме ФНС России от 15.01.2016 № БС-4-11/320. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмом Минфина России от 15.12.2017 № 03-04-06/84250. При этом законодательство не содержит прямого запрета на удержание НДФЛ при выплате зарплаты за первую половину месяца.

Куда представить 6-НДФЛ за 2022 год

Кто сдает 6-НДФЛ

Куда сдает

- работников такого подразделения;

- физлиц по договорам ГПХ, заключенным с этим ОП

- по месту нахождения головной компании или выбранного ею подразделения — если ОП и головная компания находятся в одном муниципальном образовании (МО);

- по месту нахождения ОП — если подразделения расположены в одном МО, а головная компания в другом.