Паспорт менять не надо, считает Станислав Каплан. «Фактически смена паспорта не уменьшит шанс оформления на вас кредита мошенниками и не исключит возникновения судебных тяжб как по возникшим ситуациям, так и по будущим мошенническим действиям», — говорит он.

Что делать, если на вас оформили кредит: механизм действий

В случае оформления на вас мошенниками кредита или микрозайма необходимо доказать в суде, что деньги вы не получали и лично ни в чем не участвовали. О действиях, которые необходимо предпринять пострадавшим, рассказал агентству «Прайм» руководитель юридической практики компании «Интерцессия» Кирилл Стус.

Ранее компания RTM Group, специализирующаяся на информационной безопасности, сообщила, что злоумышленники начали массово оформлять микрокредиты на россиян. Мошенники регистрируются на сайте микрофинансовой организации, заполняют анкету и подтверждают согласие с условиями договора через СМС. Ввод кода из СМС по сути и является запросом на получение микрозайма. Злоумышленники пользуются паспортными данными, которые находят в доступных базах данных в интернете.

При этом обманутые граждане узнают о займе, когда им приходит повестка из суда с требованием о возмещении средств. За два месяца зафиксировано более 100 таких случаев.

Что такое электронно-цифровая подпись?

Электронная цифровая подпись (ЭЦП) – это средство идентификации человека, использующего программный продукт. Существует несколько ее видов.

Простой ЭЦП часто пользуются в повседневной жизни. Это одноразовый код из букв, цифр или их комбинации. Такая ЭЦП необходима, к примеру, при подтверждении платежа с банковской карты: для успешного завершения транзакции нужно ввести код, который поступает на номер телефона, привязанный к банковской карточке. Еще один пример использования простой ЭЦП – введение PIN-кода при безналичном расчете в магазине.

Усиленная неквалифицированная ЭЦП нам нужна, например, при пользовании порталом «Госуслуги». Подпись здесь представляет собой знакомые логин и пароль, которые необходимо привязать к своему аккаунту и личности посредством явки в удостоверяющий центр.

Усиленная квалифицированная ЭЦП – это программный код, который привязывается к подписываемому электронному документу. Ее использование требует оформления в удостоверяющем центре токена (флеш-карты с кодом-подписью) и установки специальных криптопрограмм. Без такой ЭЦП не смогут обойтись нотариусы, судьи, сотрудники государственных органов, арбитражные управляющие, директора и бухгалтеры.

Что делать, если вы попались на уловки мошенников

Если злоумышленникам удалось вас обмануть, привлечь их к ответственности будет непросто. Полиция примет ваше заявление и начнет искать преступника, но вернуть деньги вряд ли получится. Дело в том, что вы по своей воле перевели деньги, сообщили коды подтверждения или пришли в банк, чтобы получить нужную сумму. Доказать, что вы сделали это под влиянием обмана, практически невозможно.

Кроме того, даже если вас признают потерпевшим и возбудят уголовное дело, вам все равно придется оплачивать кредит, поскольку вы самостоятельно его оформили, приняли обязательства по договору и перевели деньги мошенникам.

Советы экспертов

Опрошенные Сравни.ру юристы предложили следующий порядок действий:

1. Выяснить полную кредитную историю . Узнать, в каких БКИ содержатся ваши кредитные истории, можно на сайте Центрального банка. Для этого понадобится ввести код субъекта кредитной истории, получить его можно в любом отделении Сбербанка. Далее следует обратиться в каждое БКИ, где есть ваша кредитная история, и получить её, рассказывает Галина Гамбург, заместитель руководителя практики имущественных и обязательственных отношений НЮС «Амулекс».

2. Отправить претензии в МФО , где обнаружились кредиты, которых вы не брали. В претензии следует изложить обстоятельства дела, советует Тимур Хутов, руководитель уголовной практики юридической компании BMS Law Firm. Организации могут признать ошибку и объявить кредит мошенническим. Именно так поступила одна из МФО в случае нашего героя.

3. Обратиться в полицию . «Скорее всего, в возбуждении уголовного дела будет отказано, но это не должно расстраивать. В ходе проверки вашего заявления могут быть установлены и изложены в постановлении об отказе важные обстоятельства, которые подтверждают, что именно вам заём не предоставлялся», — объясняет Галина Гамбург. Если дело возбуждать отказываются, обжалуйте такое постановление, добавляет Тимур Хутов.

4. Подать заявление в суд . Гражданским кодексом установлено, что договор займа считается заключённым с момента передачи денег. Вы денег не получали, поэтому следует обратиться в суд с исковым заявлением о признании договора займа незаключённым, говорит Галина Гамбург. «Займодавец в данной ситуации вряд ли сможет доказать, что деньги предоставил именно вам», — поясняет юрист.

По мнению Тимура Хутова, вероятность успеха в суде очень высока: большинству людей, на которых оформили мошеннические микрокредиты, удаётся доказать свою непричастность. Однако процесс может длиться довольно долго, предостерегает эксперт.

5. Направить заявление об исправлении кредитной истории в БКИ. К заявлению следует приложить вступившее в законную силу решение суда. После рассмотрения заявления БКИ должны исправить кредитную историю в срок не позднее 30 дней с момента обращения, рассказывает Галина Гамбург.

Кредитные бои

В случае, когда судом рассматривается иск о взыскании долга, пострадавший должен предъявить банку встречный иск с требованием признать кредитный договор недействительным. Также нужно сообщить, что вы не брали и не получали никакого займа.

Следующий шаг — запросить проведение почерковедческой экспертизы, чтобы доказать, что вы не подписывали договор. Если результаты покажут именно это, считайте, что отделались легким испугом! В этом случае взыскивать долг с вас не будут.

Если же экспертиза не докажет, что в документе расписался кто-то другой, избежать выплаты займа будет сложно. Если специалисты решат, что определить подлинность подписи невозможно, ее уже нельзя будет назвать подложной. А значит, долг останется на обманутом человеке.

Но стоит бороться и дальше: например, можно приложить к делу письмо территориального отдела ФМС России о краже или утере документа, удостоверяющего личность, — паспорта или водительских прав. Обязательно напишите и заявление в полицию по факту мошенничества.

Возможен и другой вариант: когда мошенники оформили кредит через мобильный банк. Здесь почерковедческая экспертиза не поможет.

Схема обмана такая же, как и при снятии денег с карты: злоумышленники всеми правдами и неправдами пытаются получить ПИН-код, код из СМС, секретный код безопасности CVV2, а затем оформляют кредит онлайн. И идут на это сами клиенты банков, подписав пользовательское соглашение, позволяющее подтверждать операции паролями и перечисленными кодами в формате аналога личной подписи.

Как правило, крайне сложно доказать, что заем взят мошенниками, если вы сами сообщили им всю конфиденциальную информацию. Но не стоит опускать руки: подавайте встречный иск, пишите заявление в полицию.

Когда ситуация разрешится в вашу пользу, не забудьте проконтролировать аннулирование сведений в бюро кредитных историй. Иначе можете столкнуться с новой проблемой, когда действительно решите взять кредит.

Алгоритм действий

Если аферисты оформили кредит без ведома гражданина и уже начали допекать кредиторы с требованием внести платеж, необходимо следовать дальнейшей инструкции.

1. Оценить масштаб трагедии

Как узнать, оформлен ли кредит где-то еще, помимо той организации, которая уже требует погашения долга? Нужно отправить запрос в Центральный каталог кредитных историй (ЦККИ) Банка России. Сделать это можно как через сайт регулятора, так и через единый портал госуслуг. Появится ясность, в каких конкретно бюро кредитных историй (БКИ) хранится кредитная история заемщика. Затем нужно получить отчеты, в которых содержится информация, где и на какую сумму числится задолженность.

2. Обратиться в кредитную организацию

Важно как можно скорее обратиться ко всем организациям, в которых был оформлен мошеннический заем. В письменной претензии должно содержаться детальное описание произошедшего, всё до мельчайших подробностей. Потерпевшему необходимо будет рассказать о потере паспорта, звонках и поступивших претензиях, потребовать провести проверку, расторгнуть договор и обнулить задолженность.

К заявлению нужно приложить копию талона, который ранее был выдан полицией после принятия заявления об утере паспорта. В полицию не обращались? Тогда придется предъявить другие доказательства, что заем брали не вы. По словам адвоката Дмитрия Зацаринского, в качестве доказательств можно использовать, к примеру:

- почерковедческую экспертизу;

- показания свидетелей;

- записи с видеокамер в офисе организации, где выдан кредит;

- билеты или иные документы, подтверждающие, что вы были на тот момент в отъезде.

Важно: даже если на претензию прислали отписку либо вовсе ее не приняли, нужно сохранить документ. Попытка урегулировать вопрос мирным путем может сыграть в пользу потерпевшего в ходе судебного разбирательства.

Заодно стоит запросить заверенные копии документов, подтверждающие выдачу займа: заявку, договор и все приложения к нему, копию паспорта и иных удостоверений личности. В двух экземплярах: для полиции и суда.

3. Обратиться в полицию

С собранной информацией нужно идти в отделение полиции, где пишется заявление о факте мошенничества, к которому прилагаются в том числе все имеющиеся доказательства. Следует попросить провести проверку по данному факту и возбудить уголовное дело.

При наличии приложить копию нового паспорта и талон-уведомление о заявлении в полицию об утере паспорта. Если такое заявление ранее не подавалось, то попутно составить и его.

4. Идти в паспортный стол (если еще не были)

Из полиции нужно обратиться в паспортный стол по месту жительства и подать заявление о замене паспорта. Проще, правда, сделать это через сайт госуслуг. И дешевле, так как при оплате госпошлины предоставляется скидка.

5. Претензия отклонена? В суд!

Чаще всего для решения проблемы недостаточно обратиться лишь в офис кредитора и к правоохранителям. Даже если ссуда оформлена после заявления в полицию об утере паспорта и у должника есть об этом справка. Старший юрист Milton Legal Станислав Никиташев отметил, что тут всё зависит от добросовестности кредитора, заставить его прекратить действие договора невозможно.

Эксперт привел случай из практики: «У гражданина из автомобиля была украдена сумка с документами, в которой был паспорт. Он обратился в полицию с заявлением о краже и далее в компетентные органы для его замены. Через полгода клиенту позвонили из банка и сообщили о наличии задолженности по двум кредитным договорам. Как выяснилось позже, на его утерянный паспорт, уже после того, как был выдан новый, был приобретен ноутбук и телефон в кредит. Сотрудники банка попросили написать заявление об указанных событиях и приложить доказательства обращения в полицию и паспортный стол, после чего сказали не волноваться — его вопрос будет решен. Через год после указанных событий с ним связались сотрудники коллекторского агенства и сообщили о просроченной задолженности по кредитным договорам. Как выяснилось позднее, банк уступил им задолженность, полностью проигнорировав незаконность выдачи кредита. Пришлось обращаться в суд и оспаривать кредитные договоры, суд закончился в пользу гражданина».

Вероятность отказа списать долг высока в любом случае, вне зависимости от того, подано ли заявление в полицию до выдачи кредита или нет. Допустим, претензия организацией все-таки отклонена. Тогда без суда не справиться. Необходимо составить иск с целью признания договора незаключенным. Добавим, что некоторые специалисты советуют подавать иск в суд, не дожидаясь ответа от организации и результатов расследования от правоохранителей.

Как подчеркнул старший управляющий партнер юридической компании PG Partners Петр Гусятников, не стоит возлагать надежду на правоохранительные органы в этом деле, лучше обращаться в суд. В полицию имеет смысл отнести заявление для того, чтобы у суда было лишнее подтверждение того, что вы добропорядочный человек, который оказался жертвой. Эксперт рекомендует требовать у суда проведение экспертизы подписей. В подавляющем большинстве, по его словам, такие экспертизы дают однозначный ответ, что подписи были поставлены разными людьми. Если заем был оформлен через интернет, то необходимо подтвердить, что деньги были перечислены на не принадлежащую пострадавшему банковскую карту, а для подтверждения платежа был использован не принадлежащий ему номер телефона. Данную информацию можно запросить в соответствующих структурах.

К исковому заявлению нужно приложить все оригиналы и копии доказательств непричастности. Представить весь пакет документов по кредитному договору, а также заявления, ответы от организации. По результатам разбирательства договор признают незаключенным, и обязательства перед кредитором прекратятся. Копию решения суда стоит отправить в БКИ, чтобы там удалили ненужную запись.

Важно: при несогласии с результатами экспертизы заемщик вправе заявить ходатайство о назначении дополнительной экспертизы.

У пострадавшей стороны есть право требовать компенсацию за моральный вред (например, от действий коллекторов) и возмещение судебных расходов.

Как себя обезопасить?

100%-й гарантии не дадут никакие меры предосторожности. Но есть риски, о которых полезно знать. Как защитить свои данные, рассказывает руководитель тюменского офиса Бюро адвокатов «Де-юре» Бюро адвокатов «Де-юре» Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые споры – mid market) группа Банкротство (включая споры) (mid market) группа Разрешение споров в судах общей юрисдикции группа Семейное и наследственное право группа Уголовное право группа Природные ресурсы/Энергетика группа Земельное право/Коммерческая недвижимость/Строительство 8 место По количеству юристов 13 место По выручке на юриста (более 30 юристов) 15 место По выручке Профайл компании × Иван Бычков:

- Не позволяйте фотографировать свой паспорт в салонах связи, банках и МФО;

- Если делается копия или фото документа, то нужно четко понимать, для чего. Когда необходимость в них отпадет, подавайте заявление о прекращении обработки персональных данных и уничтожении ранее снятых копий;

- Не держите документ открытым в общественных местах;

- Не отправляйте сканы документов по электронной почте;

- Не контактируйте с сомнительными магазинами и другими компаниями, которые требуют от вас копии документов.

Никто также не застрахован от потери или кражи паспорта. Если это произошло, надо сразу же обратиться в полицию и написать заявление об утере или хищении. Чем быстрее это сделать, тем лучше, поскольку сведения о старом паспорте вносятся в реестр недействительных паспортов, поясняет Бычков. Но даже если мошенники успеют получить кредит на утерянный или украденный паспорт, то со справкой из полиции будет проще доказать свою непричастность, добавляет Александр Васанов из юрфирмы Инфралекс Инфралекс Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые споры – mid market) группа Банкротство (включая споры) (high market) группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство группа Цифровая экономика группа Антимонопольное право (включая споры) группа Корпоративное право/Слияния и поглощения (high market) группа Семейное и наследственное право группа Транспортное право группа Фармацевтика и здравоохранение группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Частный капитал группа Уголовное право × .

О кредите важно вовремя узнать. Чем раньше, тем больше способов защиты.

Чтобы выяснить, не брали ли преступники кредит на ваше имя, нужно проверить:

- Кредитную историю;

- Наличие исковых производств;

- Наличие исполнительных производств.

Проверить кредитную историю можно через «Госуслуги», направив запрос в Центральный каталог кредитных историй (ЦККИ). Из ЦККИ заявителю пришлют список бюро кредитных историй (БКИ), которые содержат сведения о нем, а также ссылки на сайты этих бюро. Нужно перейти по ним, зарегистрироваться и получить информацию обо всех займах, выданных на ваше имя (дважды в год услуга предоставляется бесплатно). Получить сведения из ЦККИ можно также в любом банке, МФО и любом бюро кредитных историй.

Об исполнительных производствах можно узнать тоже через «Госуслуги». А вот исковые производства следует проверять на сайте суда по месту регистрации. Но это скорее крайняя мера, если есть явные основания беспокоиться. Например, потерян паспорт или была утечка с портала, где есть ваши персональные данные, замечает Жданухин.

История из жизни

Елена получила письмо-сюрприз от МФО «ХХХ» с требованием возврата долга — 35 000 руб. плюс проценты 6 500 руб. МФО находится в г. Санкт-Петербург. Елена была неприятно удивлена. Живет она в Москве и в день оформления договора займа также была в Москве. Никаких микрозаймов она не брала, денег не получала.

Как действовать в такой ситуации? Давайте разбираться вместе с экспертом Бробанка Натальей Колбасиной.

Что делать, если на вас оформили заем

За пару дней мошенник может получить несколько займов в разных организациях. Срок кредитования: от недели до месяца.

Естественно, мошенник не станет возвращать деньги, и через некоторое время кредиторы начнут поиски должника. Сначала отправят уведомление на электронный адрес и телефон, которые заемщик указал в заявке. Естественно, ответ они не получат — преступник уничтожает сим-карту и удаляет почтовый аккаунт.

Через некоторое время кредиторы начнут искать заемщика по другим каналам, например, по телефонной базе и обнаружат ваш действующий телефон. С этого момента ваша жизнь превратится в ад: коллекторы и сотрудники МФО будут названивать с требованием вернуть долг. Вам не помогут заверения, что вы не оформляли кредит. Нужно действовать иначе.

Узнайте сколько у вас долгов и в каких МФО. Вам нужно получить кредитную историю. Как это сделать, рассказывает статья «Как бесплатно узнать свою кредитную историю».

Важно: информация в БКИ поступает не мгновенно. Возможно, на ваш паспорт оформили еще один или несколько займов, но их пока нет в списке. Лучше повторно запросить кредитную историю через одну–две недели.

Обратитесь в кредитную организацию, в которой на вас оформили заем. Напишите заявление, что кредитный договор вы не заключали и деньги не получали. Заявление можно написать в свободной форме, к нему нужно приложить копию талона-уведомления из полиции об утрате паспорта. Потребуйте, чтобы кредитор провел внутреннее расследование, и исключил вас из числа заемщиков. Заявление отправьте заказным письмом или унесите лично.

Ваша цель — собрать доказательства, поэтому требуйте:

- письменный ответ с результатами внутреннего расследования;

- отсылки на правовые и внутренние документы, которыми кредитор руководствовался, принимая решение;

- кредитный договор на ваше имя и заверенные копии документов, которые мошенник предъявил кредитору;

- реквизиты счета, на который перечислили деньги.

Если мошенника обнаружат, ему грозит уголовное наказание: штраф в размере до 120 000 ₽ либо лишение свободы на срок до двух лет. Если в махинации участвовало несколько человек, а ущерб превысил 10 000 ₽ — размер штрафа возрастает до 300 000 ₽, срок лишения свободы — до пяти лет.

Напишите жалобу в СРО. Эта саморегулируемая организация, которая контролирует деятельность МФО. Но предварительно на сайте Центробанка нужно определить, в какой СРО состоит кредитная организация, выдавшая заем.

На странице Центробанка скачайте реестр СРО в сфере финансового рынка

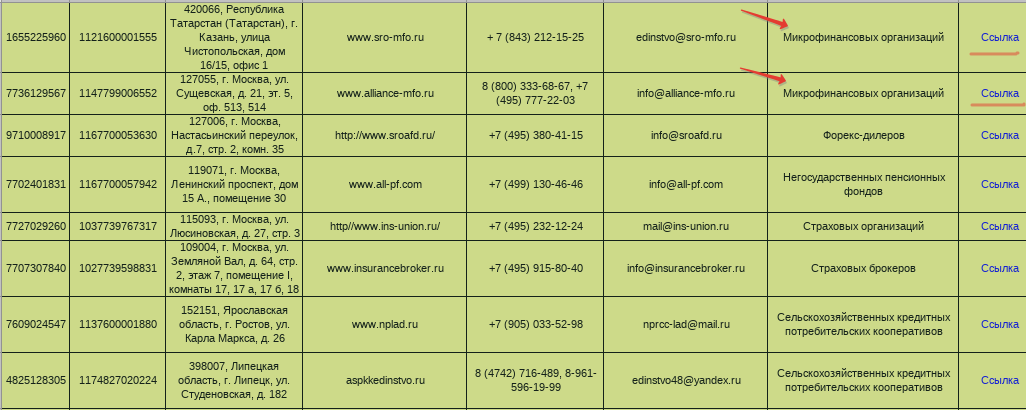

Выберите из списка СРО, которые контролируют микрофинансовые организации. В крайней правой колонке — ссылка на список участников. Проверить придется каждую СРО, пока не найдете в списке нужную МФО

Пожалуйтесь в Центробанк. Если жалоба в СРО не помогла или вы не смогли найти МФО в реестре, напишите жалобу в Центральный Банк. Он регулирует деятельность банков и микрофинансовых организаций по всей стране, в том числе решает конфликтные ситуации между клиентом и кредитором.

Предварительно убедитесь, что микрофинансовая организация поднадзорна Банку России. Проверить это можно по ссылке. Введите в сервис наименование организации, или ОГРН, или регистрационный номер и запустите поиск.

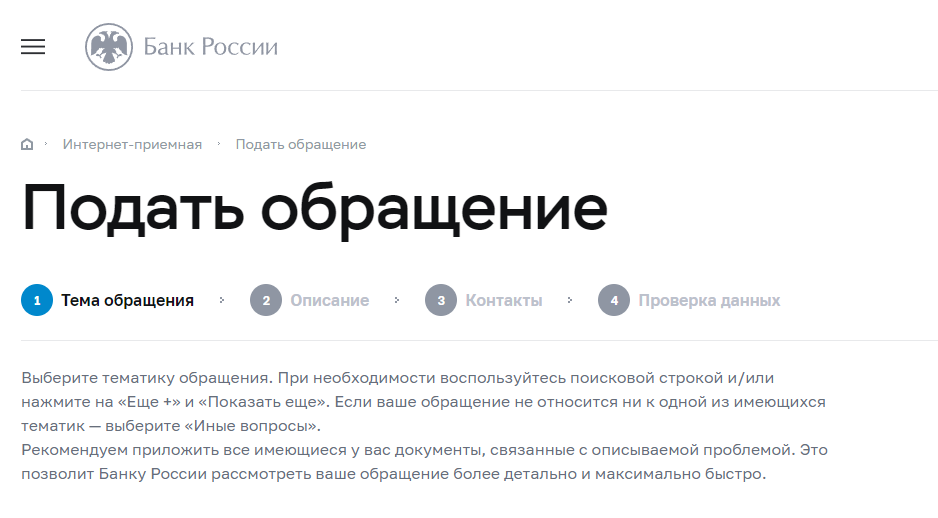

Жалобу можно направить через интернет-приемную ЦБР. Последовательно откройте вкладки «Отправить сообщение в электронном виде» — «Подать жалобу» и выберите «Прочее» из раздела «Банковские продукты» (вашей проблемы с МФО нет в списке) и заполните предложенные поля обращения. Загрузите доказательные документы и отправьте жалобу. На электронную почту поступит уведомление, что ваше обращение зарегистрировано.

Подать онлайн-жалобу в Центробанк можно в четыре шага

Обращение рассматривают в течение 30 календарных дней. Если случай сложный, и кредиторы допустили серьезное нарушение, срок могут увеличить до 60 дней.

Жалобу можно отправить заказным письмом. Ее составляет в свободной форме, но обязательно указывают:

- ФИО отправителя, его контактный телефон, домашний адрес и адрес электронной почты;

- наименование кредитной организации, на действия или бездействия которой вы жалуетесь;

- суть претензии;

- требование;

- список приложенных документов;

- дату и подпись.

Бумажную претензию направляют в общественную приемную Центробанка по адресу: г. Москва, переулок Сандуновский, дом 3, строение 1.

Обратитесь в суд. Если микрофинансовая организация отказалась аннулировать долг, а жалобы не помогли, придется обращаться в суд с иском о признании договора займа незаключенным. К иску необходимо приложить копии документы:

По словам Бычкова, займы, которые выдают в результате таких схем, чаще всего небольшие. Ведь сами МФО могут идентифицировать клиента только если сумма кредита не превышает 15 000 руб. Если она больше, то проводить проверку должна уже кредитная организация, с которой у МФО заключен договор или соглашение о сотрудничестве. Но это ограничение не всегда может защитить от крупных долгов, потому что преступники могут взять на имя гражданина сразу несколько небольших кредитов (до 15 000 руб.). В таком случае все они, как правило, оформляются в один день, чтобы данные о выдаче не успевали дойти до бюро кредитных историй (БКИ), замечает Бычков.

Мошенник берет в кредит дорогостоящие товары

По поддельному паспорту мошенник может оформить кредит, например, на смартфон, планшет или фотоаппарат. Чтобы взять технику в кредит, кроме паспорта, нужен СНИЛС. Но многие россияне вкладывают страховое свидетельство в паспорт, чем облегчают жизнь преступников.

Способ рискованный, на него аферист пойдет, если обстоятельства складываются благоприятно. Например, предновогодний ажиотаж в салоне связи. Единственный сотрудник продает товар, принимает платежи и оформляет заявки на кредит. В запарке он может не заметить подделки паспорта.

Но взять кредит мошенник может, пока владелец не обнаружил пропажу паспорта и не заявил об этом в полицию. После заявления об утере паспорт считается недействующим.

Для справки

Банки применяют скоринговую программу, которая рассматривает заявку и автоматически начисляет баллы по каждому пункту анкеты. Чем больше баллов, тем выше шанс получить кредит.

Программа проверяет актуальность паспорта и уровень платежеспособности заявителя. Для этого она отправляет автоматический запрос в госорганы, например, в УФМС и службу судебных приставов. Если человек по недействующему паспорту собирается оформить кредит на технику, у него ничего не получится. Скоринговая программа обнаружит недействующий паспорт и откажет в кредите.