Проверить КБМ онлайн может каждый страхователь. Данные берутся из актуальной базы РСА.

Коэффициент бонус-малус КБМ при покупке ОСАГО

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Для кого доступна проверка КБМ

КБМ влияет на стоимость полиса ОСАГО для физических и юридических лиц. Размер КБМ связан с конкретным лицом, вписанным в договор, и не меняется в течение года.

Данные о КБМ выдаются из базы РСА (Российский Союз Автостраховщиков).

Таблица КБМ на 2019 год

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Каждый водитель может рассчитать коэффициент самостоятельно и сравнить его со значением, зафиксированным в базе данных Российской страховой ассоциации. Онлайн-проверка КБМ по базе РСА осуществляется только при наличии данных о водителе или владельце автомобиля. Делается это следующим образом:

- В графе количество водителей, отмечаете нужное значение, максимум – четыре.

- Указываете дату проверки. Для оформления следующего полиса ОСАГО принимается значение поправки на следующий день после завершения предыдущего договора.

- Вводите паспортные данные.

- Вписываете реквизиты удостоверения водителя.

Вводить информацию в форму нужно очень внимательно. Точное выполнение перечисленных действий позволяет достоверно узнать КБМ и сравнить его с расчетным. Коэффициент понадобится при оформлении полиса ОСАГО с использованием онлайн-сервиса нашего агентства.

Как узнать свой КБМ по ОСАГО: способы проверки и расчета

Аббревиатура КБМ — сокращенное обозначение коэффициента бонус-малус, влияющего на стоимость полиса (повышающий или понижающий в зависимости от аварийности в предыдущие периоды). Максимальная скидка может достигать до 50 % от стоимости ОСАГО.

В соответствии с Указанием Банка России от 4 декабря 2018 года N 5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств» значения коэффициентов КБМ приведены в таблице:

Коэффициент КБМ определяется на период с 1 апреля предыдущего года до 31 марта включительно следующего за ним года при осуществлении ОСАГО (период КБМ):

| № п/п | Коэффициент КБМ на период КБМ | Коэффициент КБМ | ||||

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 3 и более | |||

| страховых возмещений | страховое возмещение | страховых возмещения | страховых возмещений | страховых возмещений | ||

| 1 | 2,45 | 2,45 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,5 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Система бонус-малус предполагает применение как понижающих, так и повышающих коэффициентов, если водитель допустил аварию по своей вине и потерпевшим была произведена страховая выплата. На применяемый КБМ по договору ОСАГО влияют все произошедшие ДТП по вине водителя.

При заключении договора ОСАГО значение КБМ по каждому водителю определяется по запросу в автоматизированную информационную систему РСА (АИС РСА).

В соответствии Приложением 6 к Указанию Банка России от 4 декабря 2018 года N 5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств» с 1 апреля 2019г. для договоров ОСАГО, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховая премия рассчитывается с применением коэффициента КБМ = 1.

Как самостоятельно рассчитать свой КБМ

КБМ для ОСАГО можно рассчитать самостоятельно при помощи таблицы. Базовым параметром для вычислений в ней является класс страхователя, которому присваивается конкретное значение коэффициента. Чтобы определить его величину, необходимо сопоставить строку, идентифицирующую класс водителя со столбцом числа выплат в течение года.

| Класс водителя | КБМ | Количество выплат по ОСАГО страховой компанией в течение года | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 выплаты и более | ||

| М | 2,45 | М | M | M | M | |

| 2,4 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Новое значение, определяющее характеристику автовладельца с точки зрения навыков вождения, — на пересечении ячеек. Ему соответствует конкретная величина КБМ.

Что такое КБМ в ОСАГО?

Нам часто задают вопрос: «Коэффициент КБМ в ОСАГО. Что это?» Если объяснять простыми словами, то этот параметр показывает, с какой периодичностью автомобилист попадает в ДТП. Чем реже это происходит по вине водителя, тем ниже его КБМ и дешевле страховка. И наоборот.

В страховке можно указать перечень лиц, которые могут сидеть за рулем, или оформить страховку без него – тогда за рулем сможет сидеть любой человек. Это влияет на размер КБМ по ОСАГО.

1. Если страховка закрытая (то есть на определённый список лиц):

Страхователь страхует гражданскую ответственность нескольких водителей, поэтому в полис вносят сведения о каждом из них: ФИО, серию и номер прав. КБМ высчитывают для всех персонально. А при определении цены полиса берут самый большой коэффициент, поэтому стоимость ОСАГО зависит от человека с худшим КБМ.

2. Если перечень водителей не ограничен:

Если приобретать страховку ОСАГО на Страховка.Ру или в офисе страховой компании и не ограничивать список лиц, допущенных к управлению, то при определении цены КБМ водителей не учитывается.

Получается, что возьмут коэффициент, равный 1, но в этой ситуации появится еще один коэффициент за неограниченный перечень лиц – КО. Его размер для физлиц составляет 1,94, то есть надбавка будет равна 94%. Поэтому открытая страховка выгодна в финансовом плане, если у кого-то из водителей КБМ превышает 2.

Как рассчитывается КБМ

Коэффициенты определяются в прямом отношении к количеству страховых случаев. Чем чаще автолюбитель обращается в страховую компанию за выплатами, тем выше его коэффициент аварийности. А следовательно, и выше стоимость страховки. Если водитель продолжительное время не обращался за страховыми премиями, не допускал оплошностей на дороге и не становился участником ДТП, следовательно, ему положена скидка. И чем больше период безаварийности, тем выше бонусы.

По сути, расчет коэффициента бонус-малус по ОСАГО производится на основании присвоенного класса водителя. Затем уже учитывается количество аварий и страховых случаев.

Например, за один год вождения без аварий покупателю ОСАГО причитается скидка в 5%. Дисконт начисляется нарастающим итогом. Максимальное значение скидки — 50%, при которой КБМ равен 0,5. Это нижняя позиция бонус-малус ОСАГО, таблица актуальных значений приведена ниже.

Наличие страховых случаев увеличивает стоимость страховки. Максимальная сумма накрутки составляет 145%, КБМ равен 2,45.

Водителю, который заключил договор впервые, присваивается класс 3, для которого КМБ равен 1. Рассчитывать на скидки не стоит. Но и ждать надбавки к цене тоже не придется.

Как рассчитывается цена полиса ОСАГО?

Расчет производится по формуле: ОСАГО = БЗ х КВС х КБМ.

БЗ (базовое значение) – это индивидуальные факторы использования транспортного средства, с которыми можно ознакомиться на сайте Российского союза автостраховщиков или узнать у представителей страховых компаний. КВС (возраст и стаж водителя) и КБМ (коэффициент «бонус-малус») в совокупности составляют понятие класса водителя. Он является важным показателем при расчете стоимости полиса ОСАГО.

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как проверить, правильный ли у меня КБМ и восстановить его?

Сделать это достаточно просто, достаточно вспомнить предыдущие периоды страхования и были ли у Вас аварии, в которых Вы оказывались виновником. Если данные не совпадают, нужно выяснить, на каком этапе КБМ слетел — именно та страховая и не внесла данные.

А вот чтобы восстановить КБМ, нужно направить специальное обращение либо в Российский союз автостраховщиков, приложив копию паспорта или водительского удостоверения.

Также прочитайте важные нюансы при обращении в РСА по вопросу восстановления коэффициента бонус-малус.

КБМ напрямую зависит от класса страхователя, которых в системе скидок 15. При первом оформлении ОСАГО водителю присваивается класс 3. Если в страховом периоде, оценка которого производится до 1 апреля, были зафиксированы аварии, то показатель, в зависимости от числа допущенных ДТП, может быть снижен до отметки 1 или М. В результате бонус-малус увеличится соответственно до 1,55 или 2,45, увеличивая стоимость страховки до 145 %.

Как и где проверить КБМ?

Но и обычным водителям предоставлена возможность проверить КБМ по официальной базе.

Рассчитать стоимость полиса ОСАГО

Где это сделать?

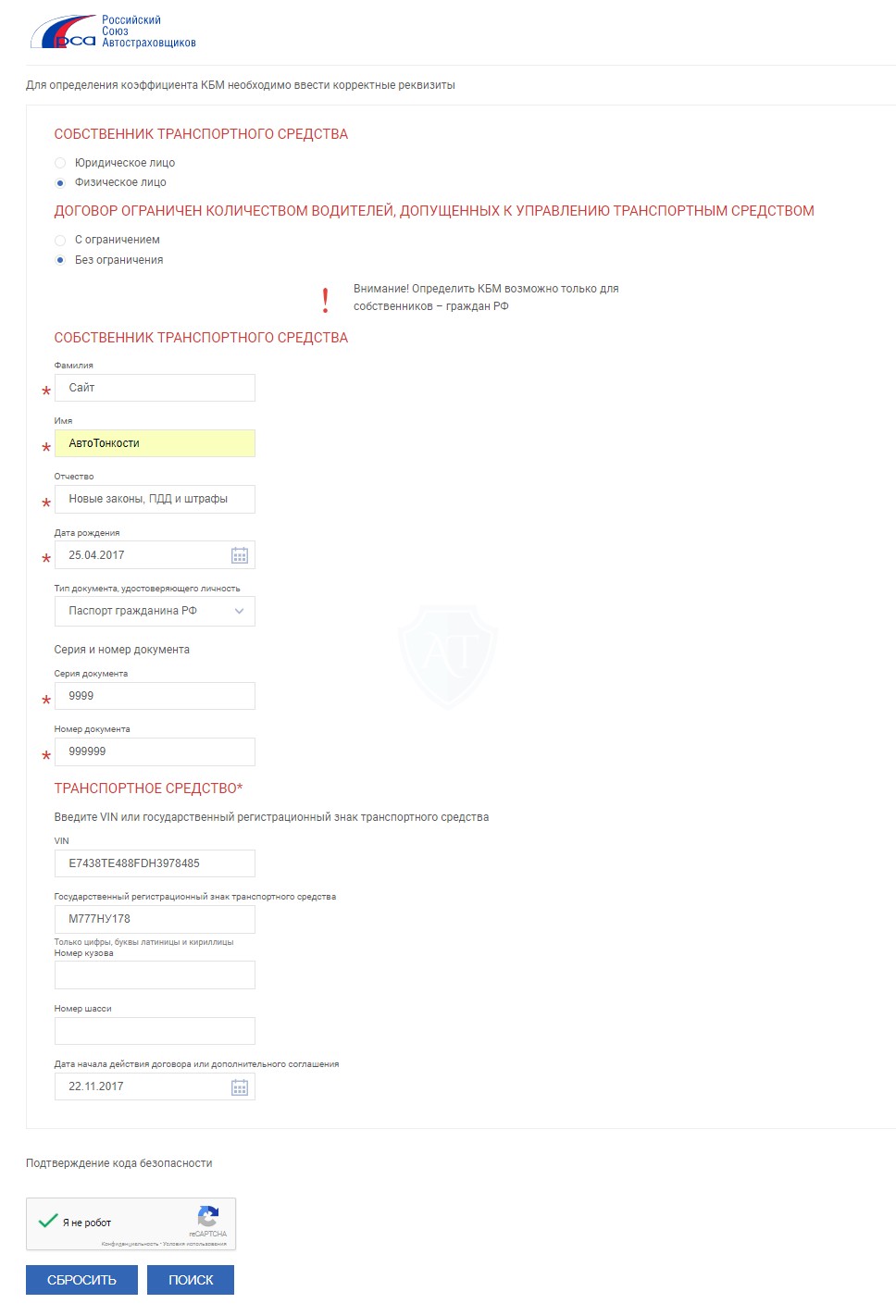

На официальной странице сайта РСА, введя свои данные для извлечения данных. Перейдите на страницу проверки КБМ и заполните поля, представленные в сервисе (инструкция немного ниже).

Мы не рекомендуем проверять коэффициент в других источниках, так как, насколько это известно, РСА не предоставляет данные для автоматической проверки через сторонние приложения. Хотя, ничего не мешает программам проверять КБМ, используя эту же страницу.

Кто может проверять по этой базе?

Проверить значение коэффициента возможно любому лицу, который имеет все необходимые для этого данные для ввода в форму поиска по базе КБМ.

Если Вы проверяете себя, то для этого Вам нужны будут права и страховой полис, чтобы посмотреть точную дату заключения договора. Если иное лицо, то, соответственно, также его персональные данные, включая дату рождения и те же данные из полиса.

Инструкция по проверке

Перейдите на страницу проверки по базе и заполните все поля, как показано на рисунке ниже. Ничего сложного здесь нет.

- Выберите, физическое или юридическое лицо владеет автомобилем.

- Ограниченный круг водителей допущен к управлению или неограниченный? Это написано в Вашем полисе соответствующей галочкой или данными/прочерком в списке допущенных водителей.

- Введите Ваши ФИО и дату рождения, а также данные паспорта или серию и номер в/у.

- Нажмите галочку в проверке от роботов и при необходимости пройдите дополнительную проверку во всплывшем окошке (дополнительная проверка требуется обычно, когда Вы используете мобильное интернет-соединение).

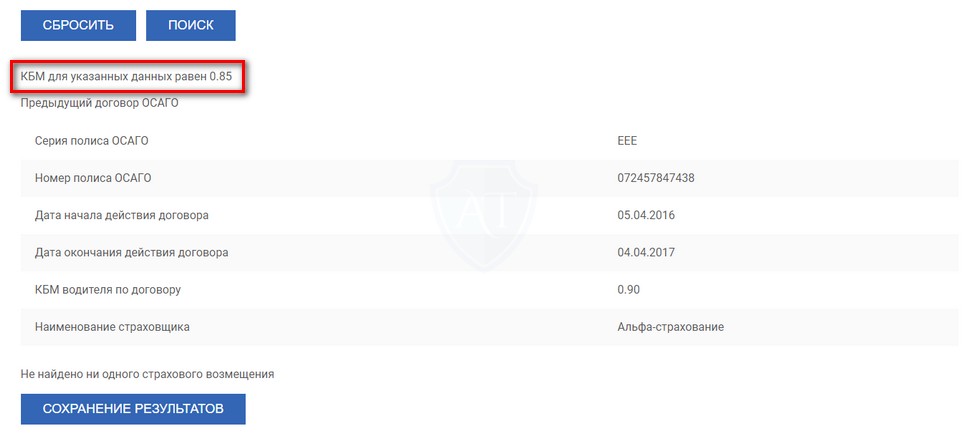

В результате сервис Вам выдаст Ваш коэффициент и данные предыдущего полиса страхования. Предыдущий полис выдаётся не потому что нового у Вас система не видит, а по той причине, что его данные до его окончания действия не влияют на КБМ.

В приведённом примере коэффициент бонус-малус равен 0,85. Это значит, что при следующем страховании водителю будет предоставлена скидка в размере 15% от конечной стоимости ОСАГО — после пересчёта всех остальных коэффициентов с базовой ставкой.