Важно понимать, что в случае преждевременного ухода заёмщика из жизни обязательства гаранта сохраняются в полном объёме. Во всех остальных случаях прекращение поручительства возможно только по согласию всех сторон, в том числе банка.

Созаемщик по ипотеке — кто это

Cпoнтaннoe coглacиe cтaть coзaeмщикoм пo ипoтeчнoмy дoгoвopy мoжeт oбoйтиcь cлишкoм дopoгo. Пoэтoмy нe тopoпитecь coглaшaтьcя cpaзy.

Пpocчитaйтe вce плюcы и минycы, чтoбы пpинять взвeшeннoe peшeниe. A мы paccкaжeм в пoдpoбнocтяx ктo тaкoй coзaeмщик и кaкиe пoдвoдныe кaмни вac ждyт.

Созаемщик — кто это и для чего нужен

Созаемщик — третье лицо в кредитном договоре, исполняющее обязательства по договору наравне с титульным заемщиком. Привлекается к договору созаемщик в случае, когда этого требует кредитор или действующее законодательство.

Созаемщик обладает тем же объемом прав и обязанностей, какими обладает титульный заемщик. По сути, если при обычном кредитном договоре средства выдаются одному человеку, то при наличии созаемщика — двум и более лицам.

Таким образом банк разделяет ответственность за займ

К этому лицу предъявляются те же требования, что и к титульному заемщику. Чаще всего созаемщик привлекается по договорам с большим сроком действия, либо при значительных суммах кредита.

Смысл привлечения второго заемщика заключается в том, что доход основного клиента может не соответствовать требованиям кредитной организации. Если обязательства по договору для одного заемщика непосильны, привлекается второй заемщик, — именно так работает механизм.

Права и обязанности созаемщиков и поручителей

В правах и обязанностях кроется отличие поручителей от созаемщиков. Несмотря на то, что обязательства возлагаются на обе стороны, требования к ним кредитных организаций в корне различаются.

При оформлении договора ипотечного кредитования с привлечением созаемщика в обязательном порядке учитывается его платежеспособность. Доходы поручителя для расчета максимальной суммы кредита банк не рассматривает.

Созаемщик наравне с титульным заемщиком имеет право на недвижимость, купленную за счет кредитных средств. Возможность претендовать на жилье и величина доли оговаривается в договоре ипотеки или соглашении купли-продажи вне зависимости от количества участников сделки. Поручитель не имеет прав на объект.

Ответственность созаемщика наступает сразу после вступления кредитного договора в силу. Он должен наравне с титульным заемщиком контролировать соблюдение сроков внесения ежемесячных платежей. Поручитель обязан выполнить обязательства только при утрате кредитополучателя платежеспособности.

Перечень документов для созаемщиков и титульных заемщиков практически идентичен. С полным пакетом вы можете ознакомиться здесь. Также участникам сделки следует оформить страхование имущества и, при желании, жизни и здоровья. Поручителю достаточно предоставить паспорт, справку о доходах и копию трудовой книжки. При необходимости банк запросит дополнительные бумаги.

Еще одно отличие созаемщика от поручителя в ипотеке — процедура оформления договора. Первый подписывает документы вместе с кредитополучателем. При этом нередки ситуации, когда он не вправе отказаться от сделки, например если титульным заемщиком является супруг(а). Расторгнуть договор можно в случае развода, смены места жительства или невозможности исполнения кредитных обязательств. Поручитель заключает с кредитором отдельное соглашение на добровольной основе. Однако после подписания отказаться от обязательств вряд ли удастся. Поручительство прекращается при погашении ипотечного кредита, истечении срока действия соглашения с банком, изменении условий кредитования без согласия поручителя, привлечении заемщиком другого доверенного лица с равным уровнем платежеспособности.

В каких ситуациях не обойтись без поручителя

До этого я слышала мало историй о том, что поручительство помогает оформить ипотеку. Наоборот, казалось бы, поручительство – это что-то устаревшее и к нему прибегают только в крайних случаях.

Вот какие могут быть реальные причины для того, чтобы банк потребовал оформить договор с поручителем:

- не очень хорошая кредитная история (например, у вас была пара небольших просрочек, которые вы погасили; ничего страшного, но кредиторы могут задуматься);

- маленький трудовой стаж или короткий срок работы на текущем месте;

- ваших доходов для одобрения ипотеки недостаточно;

- возраст (либо слишком юный – 18-21 год, либо предпенсионный);

- если приобретаете квартиру в доме, который еще только строится, то банк может запросить поручителя;

- иногда поручительство помогает увеличить сумму ипотеки или же вовсе одобрить ее.

Порядок выдачи ипотеки с созаемщиком

Процедура получения ипотеки с созаемщиками не отличается от стандартной процедуры оформления кредита. Главная особенность в том, что каждый из созаемщиков должен предоставить необходимый пакет документов. Кроме того, банк проверяет кредитную историю не только основного заемщика, но и созаемщиков. В целом схема получения ипотеки с созаемщиками выглядит следующим образом:

1. Поиск лучших предложений по ипотеке.

2. Обращение в банки с заявкой на получение ипотечного кредита,

3. Подготовка необходимых документов. Каждый созаемщик готовит свой комплект. В большинстве банков пакет документов стандартный:

- анкета-заявление на выдачу ипотечного кредита;

- документ, подтверждающий личность (паспорт);

- справка о доходах по форме 2-НДФЛ. Большинство банков требуют актуальную справку о доходах, полученную не позднее чем 30 календарных дней со дня выдачи, уточнил гендиректор юридической компании «Топ Лигэл Консалтинг» Николай Когошвили.

- СНИЛС;

- дополнительные документы: копия трудовой книжки или трудового; договора, документы на имеющуюся недвижимость, если она будет использоваться в рамках залогового имущества и иные документы.

4. Далее банк проверяет документы, проводит кредитный скоринг заемщика и созаемщика и выносит решение по заявке: одобряет сумму кредита и условия его выдачи (срок, ставка).

5. Если стороны устраивают условия, составляется договор, в котором определяются доли сторон в приобретаемой недвижимости.

6. Подписание всеми сторонами кредитного договора, выдача ипотеки и регистрация сделки в Росреестре.

Права созаемщика по автокредиту

Созаемщик является одной из сторон кредитного договора, имеет такие же права и несет равные с заемщиком обязанности. Он отвечает перед банком за полное исполнение обязательств по кредиту, которое подразумевает погашение суммы долга, процентов, неустойки, штрафов и пр. В случае если основной должник не гасит кредит, эту обязанность должен исполнить созаемщик.

Поскольку он тоже участвует в погашении долга, то может требовать приобретения кредитного автомобиля на праве общей долевой собственности с заемщиком. Но зарегистрировать право собственности в ГИБДД возможно только в отношении одного физического лица. Чтобы исключить неприятную ситуацию, когда созаемщик погасил кредит и остался без возврата долга от заемщика и без прав на приобретенный автомобиль, он должен позаботиться о заключении соглашения с заемщиком. Этим договором стороны должны определить размер доли каждого в праве собственности на транспортное средство, порядок пользования совместным имуществом, права созаемщика на возврат уплаченной по кредиту суммы и пр. В случае отказа заемщика добровольно вернуть деньги, созаемщик может взыскать эту сумму в судебном порядке на основании соглашения. Законом автоматический переход прав кредитора к созаемщику не предусмотрен.

Основные требования к созаемщику

Если поручитель участвует в качестве гаранта исполнения обязательств, и его финансовое положение может банком не проверяться, то созаемщик — равноправный участник кредитного договора, к которому предъявляются те же самые требования, которые предъявляются титульному заемщику. В рамках ипотечного договора созаемщики должны:

- Соответствовать возрастному цензу — минимальный и максимальный пороги устанавливаются кредитной организацией.

- Иметь официальный доход, который подтверждается документально.

- Иметь положительную кредитную историю.

Для удобства потенциальный созаемщик может открыть описание любой ипотечной программы, и просмотреть, какие именно требования банк предъявляет титульным заемщикам. Эти же самые требования придется соблюсти и созаемщику для того, чтобы банк вынес положительное решение по заявке.

При этом важно учитывать обстоятельство, в соответствии с которым лицо становится созаемщиком без учета платежеспособности и соблюдения прочих требований. Подобное возможно, когда ипотека оформляется заемщиком в браке — второй супруг признается созаемщиком независимо от наличия или отсутствия дохода, без возрастных и прочих ограничений. Правило исключается в том случае, если между супругами заключен брачный контракт.

Как такой поручитель?

Поручитель гарантирует банку своевременный возврат задолженности. Этот человек подтверждает, что заёмщик будет добросовестно выполнять обязательства по кредиту и вернёт всё в срок. Поручительство закрепляется в договоре, где указывают период кредитования, сумму задолженности, порядок решения споров и т. д. Если заёмщик не сможет погасить ссуду, за него это придётся делать поручителю.

Привлечение поручителя повышает вероятность одобрения ипотеки, поскольку уменьшает финансовые риски банка, но не является обязательным условием получения кредита. Так, в Альфа-Банке вы можете оформить ипотечный кредит на все виды недвижимости и по всем программам без поручителей.

Кто может быть поручителем по ипотеке? Например, близкие родственники: бабушки, дедушки, родители, братья, сёстры, супруги.

Чтобы стать поручителем по ипотеке, нужно соответствовать требованиям банка. Требования к поручителям совпадают с требованиями к основному заёмщику.

Возраст. Как правило, гарантом может стать человек в возрасте от 21 года до 70 лет. Возрастные границы меняются в зависимости от внутреннего регламента конкретного банка.

Гражданство. Большинство кредитно-финансовых организаций рассматривает в качестве поручителей только российских граждан.

Платёжеспособность и кредитный рейтинг. Чтобы выступать гарантом по ипотеке, нужно иметь хорошую кредитную историю. Банк может попросить поручителя предоставить документы о доходах.

Срок поручительства совпадает с периодом действия ипотечного договора.

Созаемщик или поручитель при ипотеке. Быть или не быть, и что лучше?

Этот пост родился после просьбы покупателя разъяснить,

в чем же разница между поручителем и созаемщиком при ипотеке. Вопрос не стоял «быть

или не быть», т.к. речь шла о совместной покупке и близких родственниках.

Но если вы сомневаетесь, быть или не быть, остановитесь

и честно ответьте себе на простой вопрос: «Я готов платить этот кредит сам за

того, кто меня попросил?» Это не шутка, жизненные обстоятельства складываются

по-разному, и даже надежный коллега, друг или родственник может вас подвести,

сам того не желая (смерти, болезни,

потерю работы и подобный форс-мажор никто не отменял).

Поручительство – это серьезное обязательство, которое

предполагает полное или частичное погашение кредита в случае, если заемщик сам

не в состоянии это сделать. Перед заключением договора поручительства

необходимо тщательно ознакомиться с условиями кредита и объемом обязательств. А

созаемщик – лицо, которое имеет равные права и обязанности с заемщиком.

Быть созаемщиком и поручителем – это в первую очередь огромная

финансовая ответственность, имеющая весомые риски. В случае, если это семейное

приобретение недвижимости, важно заранее оговорить распределение долей

имущества и платежную нагрузку членов семьи, тогда все будет по взаимному

согласию и на общую пользу 🙂

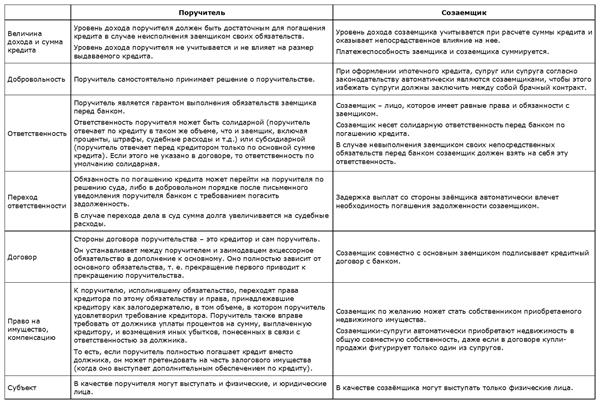

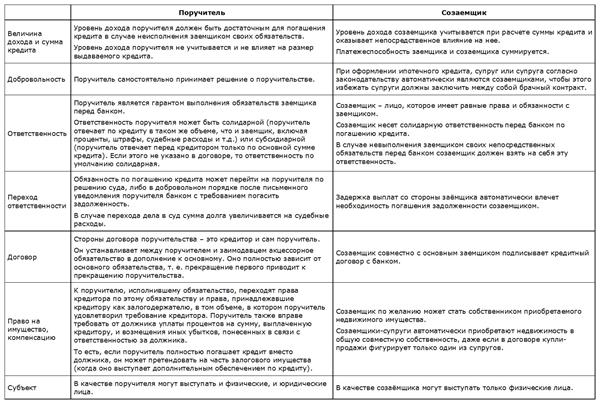

Небольшая таблица с основными отличиями созаемщика и поручителя.

Величина дохода и сумма кредита

Уровень дохода поручителя должен быть достаточным для

погашения кредита в случае неисполнения заемщиком своих обязательств. Уровень

дохода поручителя не учитывается и не влияет на размер выдаваемого кредита.

Уровень дохода созаемщика учитывается при расчете суммы

кредита и оказывает непосредственное влияние на нее. Платежеспособность

заемщика и созаемщика суммируется.

Добровольность

Поручитель самостоятельно принимает решение о

поручительстве.

При оформлении ипотечного кредита, супруг или супруга

согласно законодательству автоматически являются созаемщиками, чтобы этого

избежать супруги должны заключить между собой брачный контракт.

Ответственность

Поручитель является гарантом выполнения обязательств

заемщика перед банком. Ответственность поручителя может быть солидарной

(поручитель отвечает по кредиту в таком же объеме, что и заемщик, включая

проценты, штрафы, судебные расходы и т.д.) или субсидиарной (поручитель

отвечает перед кредитором только по основной сумме кредита). Если этого не

указано в договоре, то ответственность по умолчанию солидарная.

Созаемщик – лицо, которое имеет равные права и

обязанности с заемщиком. Созаемщик несет солидарную ответственность перед

банком по погашению кредита. В случае невыполнения заемщиком своих

непосредственных обязательств перед банком созаемщик должен взять на себя эту

ответственность.

Переход ответственности

Обязанность по погашению кредита может перейти на

поручителя по решению суда, либо в добровольном порядке после письменного

уведомления поручителя банком с требованием погасить задолженность. В случае

перехода дела в суд сумма долга увеличивается на судебные расходы.

Задержка выплат со стороны заёмщика автоматически

влечет необходимость погашения задолженности созаемщиком.

Договор

Стороны договора поручительства – это кредитор и сам

поручитель. Он устанавливает между поручителем и заимодавцем акцессорное

обязательство в дополнение к основному. Оно полностью зависит от основного

обязательства, т. е. прекращение первого приводит к прекращению поручительства.

Созаемщик совместно с основным заемщиком подписывает

кредитный договор с банком.

Право на имущество, компенсацию

К поручителю, исполнившему обязательство, переходят

права кредитора по этому обязательству и права, принадлежавшие кредитору как

залогодержателю, в том объеме, в котором поручитель удовлетворил требование

кредитора. Поручитель также вправе требовать от должника уплаты процентов на

сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с

ответственностью за должника. То есть, если поручитель полностью погашает

кредит вместо должника, он может претендовать на часть залогового имущества

(когда оно выступает дополнительным обеспечением по кредиту).

Созаемщик по желанию может стать собственником

приобретаемого недвижимого имущества. Созаемщики-супруги автоматически

приобретают недвижимость в общую совместную собственность, даже если в договоре

купли-продажи фигурирует только один из супругов.

Субъект

В качестве поручителя могут выступать и физические, и

юридические лица.

В качестве созаёмщика могут

выступать только физические лица.

Поручитель полностью или частично отвечает за неисполнение обязательств заемщика/созаемщика по кредиту. Его права и обязанности устанавливаются на основании договора поручительства, который заключается между ним и банком. Ответственность поручителя может быть полной или субсидиарной, т.е. ограниченной максимальной суммой, указанной в договоре поручительства. Если сумма поручительства договором не определена, то он отвечает за полное погашение кредита.