Еще одна неприятность, которая ждет опоздавших, — блокировка расчетного счета. Налоговая вправе заблокировать его за опоздание больше, чем на 10 рабочих дней.

Расчет страховых взносов за 2022 год и изменения с 2022 года

Расчет по страховым взносам сдают все организации и ИП с работниками. Мы расскажем, в какие сроки сдается расчет, куда направляется, можно ли сдавать его на бумаге и представлять ли «нулевой» расчет. А также покажем образец заполнения отчета.

Расчет по страховым взносам сдают все, кто производит выплаты физлицам: организации и обособленные подразделения, индивидуальные предприниматели и физлица без статуса ИП. Обязательно сдайте расчет, если у вас есть застрахованные лица:

- сотрудники, оформленные по трудовым договорам;

- сотрудники, оформленные по гражданско-правовым договорам (договор подряда, договор оказания услуг);

- директор организации, даже если с ним не заключен трудовой договор и он является единственным учредителем.

Если работодатель в отчетном квартале не начислял зарплату, то все равно обязан сдать отчет в нулевом формате — титульный лист и пустые разделы 1, 1.1, 1.2 и 3. Если отчет не сдать, налоговая назначит штраф 1 000 рублей.

Новая отчетность — единый расчет по страховым взносам

С отчетности за 2022 год единый расчет по страховым взносам страхователи сдают в ИФНС по новой форме, которая утверждена приказом ФНС от 15.10.2022 № ЕД-7-11/751@. Наименование документа — расчет по страховым взносам — аббревиатуры не имеет, хотя бухгалтеры сократили его до РСВ или ЕРСВ (единый расчет по страховым взносам). Номер формы единого расчета по страховым взносам 2022 — КНД 1151111. Скачать актуальный бланк ЕРСВ за 2022 год можно у нас на сайте по ссылке ниже:

Заметим, что с отчетности за 1 квартал 2022 г. будет применяться новая форма ЕРСВ.

Расчет сдается 4 раза в год: по итогам 1 квартала, полугодия, 9 месяцев и года. Исключение — крестьянские/фермерские хозяйства (КФХ), они подают расчет только по итогам года.

Крайний срок сдачи расчета — 30 число месяца, следующего за отчетным периодом. При совпадении с выходным днем этот срок сдвигается вперед на ближайший будний день. Так например, за 2022 год нужно отчитаться до 31.01.2022 включительно, т.к. 30.01.2022 – воскресенье.

Расчет страхователи сдают в ИФНС по месту прописки ИП (письмо ФНС от 01.03.2017 № БС-4-11/3748@) или местонахождению юрлица.

Задавайте вопросы на нашем форуме! Например, по этой ветке можно уточнить, какие моменты в заполнении ЕРСВ чаще всего приводят к необходимости сдавать уточненный отчет или писать пояснительные письма.

Что нового в составе титульного листа нового РСВ?

В Порядке заполнения нового расчета по страховым взносам закреплены положения о том, как заполнять поле титульного листа “Среднесписочная численность (чел.)”, если у организации есть обособленные подразделения.

Так, в п. 2.11 Порядка, утв. приказом ФНС России от 06.10.2022 № ЕД-7-11/875@, указано, что обособленные подразделения это поле не заполняют. А организация должна в упомянутом поле отразить общую среднесписочную численность сотрудников, то есть головного отделения и обособленных подразделений.

Заметим, что Порядок заполнения действующей формы РСВ не поясняет, как заполнять поле “Среднесписочная численность (чел.)”, если РСВ подается по месту нахождения так называемой обособки. Минфин России придерживается позиции, что в подобном случае следует указывать численность работников обособленного подразделения. В то же время рекомендует руководствоваться точкой зрения ФНС России, поскольку именно налоговая служба наделена полномочиями по утверждению формы и порядка заполнения отчетности по взносам. Мы писали об этом здесь.

Со своей стороны ФНС России отмечает, что в РСВ, подаваемом в налоговый орган по месту нахождения подразделения, в поле “Среднесписочная численность (чел.)” необходимо указывать “0”. См. об этом здесь.

С 2022 года путаницы в этом вопросе больше не возникнет: все организации с обособленными подразделениями будут заполнять данные о среднесписочной численности только в расчете, который сдает головная компания. Если обособленные подразделения самостоятельно сдают расчет, они это поле не заполняют (оставляют пустым).

Обратим внимание еще на одно поле титульного листа – ОКВЭД2. На титульном листе новой формы РСВ не нужно указывать код вида деятельности по ОКВЭД2. Заметим также, что сейчас плательщик вправе в поле “Код по ОКВЭД2” отразить любой код, содержащийся в ЕГРЮЛ (ЕГРИП). Не имеет значения, соответствует такой код основной или дополнительной деятельности или нет (письмо ФНС России от 03.09.2022 № ЕД-17-14/244@).

С отчетности за периоды 2022 года необходимости в отражении указанного кода вообще не будет.

РСВ за 4 квартал 2022 года: новая форма

Все организации и ИП, осуществившие выплаты в пользу физических лиц с начала этого года, должны подать в ФНС расчет по страховым взносам за 4 квартал 2022 г. (за 2022 год). Действующая форма РСВ, порядок ее заполнения и электронный формат утверждены приказом ФНС от 15.10.2022 № ЕД-7-11/751@. Расчет внедрялся в два этапа. На первом этапе впервые применялся измененный бланк. На втором этапе введен ряд положений для льготников из областей IT и производителей компонентов электронной элементной базы, которые впервые применялись при сдаче отчетности за 1 квартал.

Единый расчет по страховым взносам подлежит сдаче в ФНС по месту учета организации или обособленного подразделения. Предприниматели, являющиеся работодателями , также производят расчет, заполняют форму и сдают её в свою ИФНС.

Основные новшества расчета по страховым взносам по сравнению с предыдущим состоят в следующем:

- На титульном листе Расчета появились новые поля, в которых отражаются сведения о среднесписочной численности работников. Связано это с тем, что за 2022 год отменили сдачу отчета о среднесписочной численности. Сведения о среднесписочной численности работников теперь отражаются в Расчете и определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

- Добавлено Приложение 5.1 Раздела 1, которое применяется, начиная с отчетного периода первый квартал 2022 г.

- В РСВ введены новые коды тарифа плательщика: – кода 20 для МСП, которым разрешено платить взносы по совокупной ставке 15%, и кода 21 – для предприятий, которым было разрешено не платить страховые взносы за 2 квартал 2022 года в соответствии с мерами государственной поддержки в ситуации с коронавирусом. Ранее эти коды определялись письмами ФНС, а теперь они определяются приложением № 5 к Порядку заполнения РСВ.

- Предусмотрено указание новых кодов категории застрахованного лица работодателями двух указанных категорий – МСП и тех, которые были освобождены от уплаты взносов за 2 квартал 2022 года. «МС» – физлица, с зарплаты которых отчисляются сниженные страховые взносы. Применяется в паре с кодом тарифа 20. «КВ» – физлица, работающие в малых предприятиях пострадавших отраслей. Применяется в паре с кодом тарифа 21.

- Плательщики, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции, платят взносы по совокупной ставке 7,6% (в соответствии с обновляемым п. 1 ст. 427 НК РФ). Для них в Расчете предусмотрен специальный код тарифа — 22, а также новый код категории застрахованного лица «ЭКБ».

- Изменены штрих-коды на листах расчета.

Применение пониженных тарифов

Предприятиям малого и среднего бизнеса необходимо по-новому заполнять расчет. Обусловлено это тем, что в связи с коронавирусом изменены ставки по страховым взносам и внесены изменения в порядок начисления страховых взносов – с апреля 2022 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 ставки — 30% (базовую) и 15% (пониженную)

В статье «Расчет по страховым взносам за Ⅳ квартал 2022 года» приведен порядок заполнения и способы сдачи расчета по страховым взносам с пониженным тарифом. В качестве примера представлен заполненный образец.

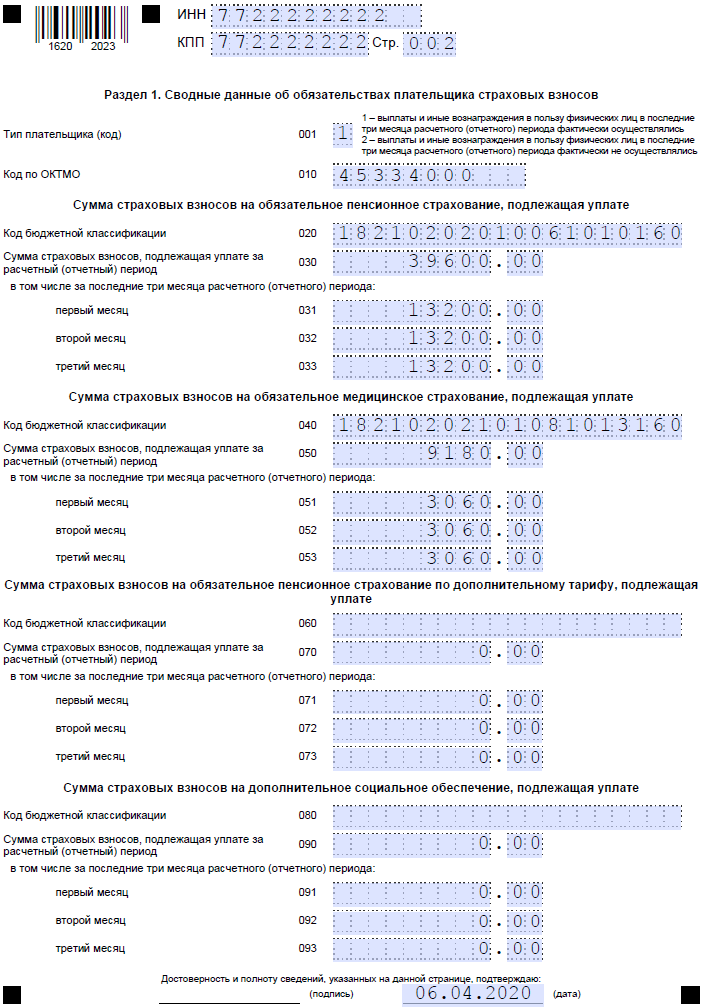

Раздел 1

В этом разделе подводится итог расчёта взносов на все виды страхования. В строке 001 проставляется код плательщика — 1 или 2. Выбор зависит от того, выплачивается ли доход физлицам. Строка 010 предназначена для ОКТМО.

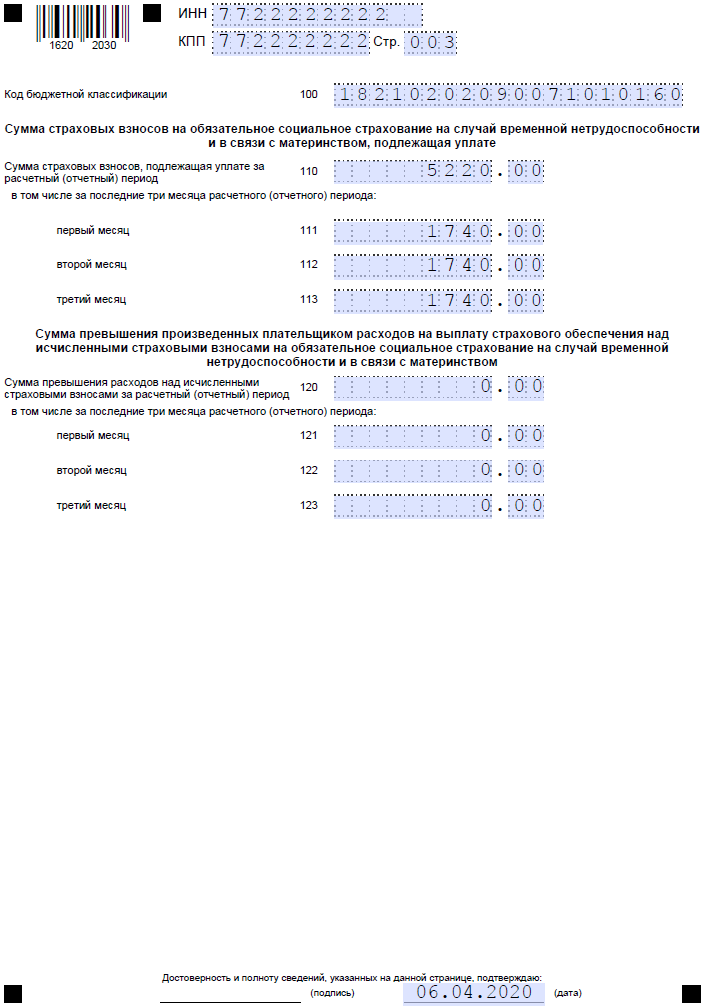

В следующих ниже блоках отражается информация по каждому виду взносов. Для пенсионных отведены строки 020-033, для медицинских — 40-53, для социальных — 100-113. По каждому виду отражается КБК для уплаты, общая сумма взносов за период и помесячно.

Итак, РСВ с 2022 года подаётся в новой форме. Её заполнение немного отличается от принятого ранее порядка, но внесённые изменения не столь существенны. Важно помнить о том, что если в компании более 10 сотрудников, форму нужно направлять в электронном виде. Это правило введено с 2022 года.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Расчет по страховым взносам (скачать бланк по форме КНД 1151111)

Новая форма “Расчет по страховым взносам” официально утверждена документом Приказ ФНС России от 15.10.2022 N ЕД-7-11/751@.

Срок сдачи: ежеквартально, не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом

В соответствии с п. 7 ст. 431 НК РФ (вступил в силу с 01.01.2017)

плательщики страховых взносов должны будут представлять расчет

по страховым взносам не позднее 30-го числа месяца, следующего

за расчетным (отчетным) периодом, в налоговый орган.Внимание! Новая форма РСВ применяется с 2022 года, начиная с отчетности за первый квартал.

Бланк загружен на сайт: 19.01.2021

. об обязательствах плательщика страховых взносов»; приложение 1 «Расчет сумм страховых взносов на обязательное пенсионное . 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу . страховых взносов, на которую исчислены страховые взносы по дополнительному тарифу». Особенности заполнения новой формы расчета В расчете . таком случае датой представления расчета по страховым взносам считается дата представления расчета, первоначально признанного непредставленным .

. базу для расчета страховых взносов, как заполняется отчетность РСВ. Рассказываем о страховых взносах: какие существуют . для расчета страховых взносов, как заполняется отчетность РСВ. Какие существуют тарифы страховых взносов Тарифы страховых взносов для . 5,1% Предельная величины базы по страховым взносам на 2022год представлена в Постановлении . заполняется отчет о страховых взносах Рассмотрим принцип заполнения Расчета по страховым взносам: В Расчете отражаются все начисленные .

. документы, кроме представленного расчета по страховым взносам? По общему правилу объектом проверки является расчет по страховым взносам, форма и . требования о представлении пояснений по выявленным ошибкам в расчете по страховым взносам, по противоречиям между сведениями . для признания налоговым органом расчета по страховым взносам непредставленным. Итак, расчет (уточненный расчет) считается непредставленным, если .

. /470 были утверждены новая форма расчета по страховым взносам, а также порядок ее заполнения . /470 были утверждены новая форма расчета по страховым взносам, а также порядок ее заполнения . новой формы исключен расчет соответствия условиям применения пониженного тарифа страховых взносов организациями, применяющими . формы был перемещен расчет соответствия условиям применения пониженного тарифа страховых взносов некоммерческими организациями .

. – расчета по страховым взносам и формы 4-ФСС. Представление в ФНС расчета по страховым взносам Учреждения . подачи данного отчета. Форма расчета Форма расчета по страховым взносам, порядок его заполнения (далее . несвоевременного представления расчета по страховым взносам за расчетный период неуплаченная сумма страховых взносов для целей . расчета по страховым взносам считается дата представления расчета, первоначально признанного непредставленным. Представление в ФСС отчета по страховым взносам по .

. Представление расчета по страховым взносам в налоговую инспекцию. Федеральная налоговая служба утвердила новую форму расчета по страховым взносам . включить в расчет по страховым взносам приложение 5 к разд. 1 расчета 07 Плательщики страховых взносов, производящие . При заполнении расчета по страховым взносам необходимо соблюдать соответствие кода тарифа страховых взносов коду категории . отчета в ФСС. Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС .

. к сдаче отчетности по страховым взносам для корректного формирования Расчета по страховым взносам пользователю рекомендуется проверить ряд . . Рассмотрим основные настройки сведений для Расчета по страховым взносам в программе «1С:Зарплата и . подготовкой к сдаче отчетности по страховым взносам для корректного формирования Расчета по страховым взносам пользователю рекомендуется проверить . фонды ». Один из важнейших разделов Расчета по страховым взносам является раздел 3 с персонифицированными .

. товарищества? Нужно ли ТСЖ сдавать расчет по страховым взносам, если выплаты в пользу . товарищества? Нужно ли ТСЖ сдавать расчет по страховым взносам, если выплаты в пользу . 05/72515.) Согласно порядку заполнения расчета по страховым взносам, утвержденному Приказом ФНС РФ от . расчетного (отчетного) периода, в составе расчета по страховым взносам представляется заполненный в установленном порядке . пользу физических лиц не производило, расчет по страховым взносам в налоговый орган представлять все .

. созданы) реорганизованной организацией. Как заполнить расчет по страховым взносам вновь созданной организации? В соответствии . к разделу 1 расчета по страховым взносам. При этом начиная с представления расчета по страховым взносам за расчетный . период 2022 года на титульном листе расчета по страховым взносам . расчета по страховым взносам сведения о среднесписочной численности работников, указанные на титульном листе расчета по страховым взносам .

. при определении размера дохода для расчета страховых взносов на обязательное пенсионное страхование ( . при определении размера дохода для расчета страховых взносов на обязательное пенсионное страхование ( . излишне уплаченных страховых взносов на ОПС исчисляется с даты представления расчета по страховым взносам за . Постановления № 27-П переплата по страховым взносам у предпринимателя возникла в момент . уплаченных страховых взносов на ОПС исчисляется с даты представления расчета по страховым взносам за .

. № А12-47264/2019 Организация в расчете по страховым взносам за I квартал 2019 годы . 74 000 руб. По результатам камеральной налоговой проверки расчета по страховым взносам налоговая инспекция пришла . камеральной налоговой проверки представленного организацией расчета по страховым взносам за I квартал 2019 года . указанные выплаты не должны начисляться страховые взносы по правилам гл. 34 НК РФ . образуют налоговую базу для начисления страховых взносов по правилам ст. 420 НК РФ .

. /470@, которым утвердили новую форму расчета по страховым взносам (далее – Расчет) и порядок его заполнения . /470@, которым утвердили новую форму расчета по страховым взносам (далее – Расчет) и порядок его заполнения . общем случае уплата страховых взносов и представление расчетов по ним производятся организациями по месту их . соответствии с ним уплата страховых взносов и расчетов по ним по месту нахождения обособленного подразделения .

. организация представляет за себя расчеты по страховым взносам за отчетные (расчетный) . представлять в налоговый орган расчет по страховым взносам, в котором отражается информация . базу для исчисления страховых взносов, которая отражается в расчете по страховым взносам, суммы доходов адвокатов . перерасчет страховых взносов не производится и внесения изменений в расчет по страховым взносам не . а также представление расчетов по страховым взносам производятся филиалами по месту своего нахождения .

. расчета фиксированного размера страховых взносов должен определяться как разница между доходами и расходами (по . .16 НК РФ. Возврат переплаты по страховым взносам: судебные перипетии. Требование о возврате . контролеров касательно срока образования переплаты по страховым взносам, АС СЗО в Постановлении № Ф07 . /2019). Добавим: неотражение переплаты по страховым взносам в карточке расчетов с бюджетом также может . в возврате ИП-«упрощенцу» переплаты по страховым взносам за 2017 год. Однако суды .

. .01.2022 установлена предельная база по страховым взносам: 912 000 руб. – . отметить, что для проверки расчета по страховым взносам письмами ФНС РФ от 17 . за предыдущий год). В расчете по страховым взносам (его форма утверждена Приказом . квартал 2022 года отчитаться по страховым взносам нужно по новой форме, утвержденной Приказом . ММВ-7-11/470@. Отчетность по страховым взносам для работодателей, которые являются . (п. 11.1 Порядка заполнения расчета по страховым взносам, утвержденного Приказом ФНС РФ № .

РСВ 2022

Организации численностью свыше 10 человек должны сдавать РСВ через интернет.

Письмо ФНС от 23 октября 2019 г. N БС-4-11/21726@

Приказом ФНС № ММВ-7-11/470@ от 18 сентября 2019 года утверждены:

- форма расчета приложение N 1;

- порядок заполнения формы приложение N 2 ;

- формат представления расчета в электронной форме приложение N 3.

Сосотав формы РСВ

– титульный лист;

– лист сведений о физлице;

– раздел 1 “Сводные данные об обязательствах плательщика страховых взносов” и приложения к нему, в том числе содержащие:

расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование;

расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

расчеты соответствия условиям применения пониженных тарифов отдельными категориями плательщиков;

– раздел 2 “Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств”;

– раздел 3 “Персонифицированные сведения о застрахованных лицах”.

В приложениях к Порядку заполнения расчета приведены таблицы, предусматривающие:

- коды категорий застрахованного лица;

- коды субъектов РФ и иных территорий;

- коды видов документов, удостоверяющих личность;

- коды тарифа плательщика;

- коды места представления расчета в налоговый орган.

Отражение больничных в РСВ

Пособие по временной нетрудоспособности было начислено в одном отчетном периоде, а выплачено в другом. В каком периоде это пособие следует включить в РСВ?

Пособие по временной нетрудоспособности и в связи с материнством отражается в строке 070 приложения № 2 к разделу 1 в том отчетном периоде, в котором оно начислено.

Следовательно, если пособие было начислено работнику в сентябре, а выплачено в октябре, расходы на выплату этого пособия следует отразить в расчете по страховым взносам за 9 месяцев.

Основания для признания РСВ непредставленным

В абз. 2 п. 7 ст. 431 НК РФ добавлены новые положения для признания расчета по взносам несданным.

Нельзя допускать ошибок в таких показателях раздела 3 по каждому физлицу:

210 – сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

220 – база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

240 – сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

250 – итоги по графам 210, 220 и 240;

280 – база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

290 – сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

300 – итоги по графам 280, 290.

Суммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3.

Изменения предусмотрены Федеральным законом от 27.11.2017 N 335-ФЗ

Уточнение расчетов в РСВ и 2-НДФЛ

Если сведения о работнике изменились после сдачи РСВ или 2-НДФЛ, то уточнять отчетность не нужно.

Персональные данные в расчете по страховым взносам должны быть актуальны на дату его представления их в инспекцию.

Поэтому, если работник, например, на следующий день сменил фамилию, пересдавать РСВ или справку 2-НДФЛ не нужно.

Уточнять справки 2-НДФЛ тоже не нужно.

ПЕРИОД ВОЗМЕЩЕНИЯ РАСХОДОВ В РСВ

За какой период показывать возмещение расходов на больничные листы в РСВ?

Средства нужно включить в расчет за тот отчетный период, в котором отделение ФСС возместило расходы.

При этом не имеет значения, что организация оплатила больничный работнику в предыдущем отчетном периоде.

Уточнения в РСВ

Инспекция может не принять расчет по взносам, запросить его уточнить или пояснить.

Если надо уточнить персональные данные, то корректируют раздел 3 расчета по каждому «физику» с неверными сведениями.

Для этого в подразделе 3.1 указывают персональные данные из первоначального расчета.

При этом в строках 190-300 подраздела 3.2 во всех знакоместах ставят «0».

Одновременно заполняют подраздел 3.1 с актуальными данными и строки 190-300 подраздела 3.2 расчета.

Если в первичном расчете забыли кого-то отразить, то в уточненный расчет включают раздел 3 с этими данными и одновременно корректируют показатели раздела 1.

Если сведения на застрахованного показали по ошибке, то раздел 3 на него заполняют в уточненном расчете.

При этом в строках 190-300 подраздела 3.2 во всех знакоместах ставят “0” и исправляют показатели раздела 1.

Если надо исправить раздел 3.2, то в уточненный расчет включают раздел 3 с верными данными.

Если сумма взносов изменилась, показатели раздела 1 тоже корректируют.

КТО СДАЕТ РСВ

Единый расчет сдают все работодатели вместо старой РСВ-1 — но не в фонды, а в налоговую инспекцию. На каждого работника в документ заносятся персональные данные по взносам, которые в итоге должны сойтись по 316 показателям.

При несовпадении отдельных строк расчет считается не сданным, и ФНС заблокирует расчетные счета работодателя.

Расчет по взносам ИФНС сверяет с 6-НДФЛ и 2-НДФЛ.

Частые Ошибки в РСВ

– не сходятся взносы в разделе 1 и сумма взносов по всем сотрудникам в разделе 3;

– указаны неверные данные работников в разделе 3.

Особое внимание ФНС уделяет трем реквизитам: Ф.И.О., СНИЛС и ИНН.

Представление РСВ при отсутствии выплат

Какие листы организация обязана сдать в составе нулевого расчета по взносам?

Вне зависимости от вида деятельности организации и ИП включают в состав расчета такие листы:

– раздел 1 “Сводные данные об обязательствах плательщика страховых взносов”;

– подраздел 1.1 “Расчет сумм страховых взносов на обязательное пенсионное страхование” приложения 1 к разделу 1;

– подраздел 1.2 “Расчет сумм страховых взносов на обязательное медицинское страхование” приложения 1 к разделу 1;

– приложение 2 “Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством” к разделу 1;

– раздел 3 “Персонифицированные сведения о застрахованных лицах”.

Листы сдаются даже если не выплачивались денежные средства физлицам и РСВ оказался нулевым.

Письмо ФНС от 12.04.2017 N БС-4-11/6940@

Срок Сдачи РСВ

РСВ сдается не позднее 30-го дня месяца, следующего после окончания каждого

из периодов – 1-го квартала, полугодия, 9-ти месяцев и полного года.

Эти даты не совпадают с крайними датами перечисления платежей.

РСВ сдается поквартально, а вносить платежи организациям и ИП необходимо

каждый месяц до 15 числа.

С 2022 года организации численностью свыше 10 человек должны будут сдавать РСВ через интернет.

Письмо ФНС от 23 октября 2019 г. N БС-4-11/21726@

Штрафные санкции и Нулевой РСВ

Непредставление расчета по страховым взносам с нулевыми показателями влечет штраф. Его минимальный размер составляет 1000 руб.

В Кодексе не предусмотрено освобождение от обязанности представить расчет по страховым взносам, если организация в отчетном периоде не ведет финансово-хозяйственную деятельность.

Подавая нулевой расчет, плательщик заявляет, что не производил выплат и иных вознаграждений в пользу физлиц.

Нулевой расчет позволяет инспекции отличить организации, которые не выплачивают вознаграждения физлицам и не ведут финансово-хозяйственную деятельность, от тех, которые нарушили срок представления расчета.

Установлены штрафы за единый расчет по взносам (п. 1 ст. 119 НК РФ).

Штраф составляет 5% суммы взносов за каждый месяц просрочки.

ПРИМЕР.

РСВ не подан или не принят налоговиками.

Сумма взносов — 1 млн. руб.

За каждый полный или неполный месяц компания отдаст 50 000 руб. (1 млн. x 5%).

Ответственность за несвоевременную сдачу и ошибки

Если организация или ИП несвоевременно направит РСВ в ИФНС, ей грозит штраф по статье 119 НК РФ. Его размер составляет 5 % от суммы страховых взносов, не уплаченных своевременно на основании данных предоставленного расчета. Максимальный штраф составляет 30 % от суммы взносов. Если недоплаты нет, работодателя, который опоздал с отчетностью, все равно оштрафуют на 1000 рублей. Кроме того, если расчет не будет предоставлен в течение 10 дней после установленного срока, в соответствии с новой редакцией статьи 76 НК РФ, налоговики имеют право заблокировать операции по банковскому счету организации-плательщика.

Также ответственность в этом случае будут нести должностные лица организации-страхователя, как правило, директор. По нормам статьи 15.5 КоАП РФ в этом случае предусмотрено вынесение предупреждения или административный штраф в размере от 300 до 500 рублей.

Способ сдачи отчёта — на бумаге или через интернет

С 2022 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2022 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

- компании, численность сотрудников которых превышает 10 человек, обязаны предоставлять отчёт в электронном виде, ранее этот параметр составлял 25 человек

- компании, созданные в отчётном периоде, в том числе путём реорганизации, обязаны отчитываться в электронном виде при численности сотрудников, превышающей 10 человек, а не 25, как было ранее

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Порядок заполнения РСВ

Титульный лист

В первую очередь на титульном листе заполните название и ИНН/КПП организации или ИП. Если вы заполняете РСВ от имени обособленного подразделения, которое самостоятельно выплачивает зарплату персоналу, то указывайте КПП конкретного подразделения.

Укажите номер корректировки. Это три цифры в формате 001, 002 и т.д. Для первичного расчета впишите 000.

Для обозначения периода, за который подается РСВ, в строке «Код отчетного периода». Например, код 33 — это значит, что период составляет 9 месяцев.

Подавайте РСВ в ту ИФНС, где состоите на учете. В строке «Код ФНС» укажите номер вашей инспекции.

В строке «По месту нахождения» впишите трехзначный код, соответствующий месту представления расчета в ФНС. Ознакомиться с кодами можно в приложении № 4 Приказа ФНС России от 18.09.19 № ММВ-7-11/470@.

Если организация подает уточненный расчет за закрытое ОП либо лишенное полномочий начислять выплаты, то в поле «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» укажите код «9», а в поле «ИНН/КПП реорганизованной организации / ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения» укажите ИНН/КПП этого подразделения.

В поле «Среднесписочная численность» с расчета за 2022 год указывается среднесписочная численность сотрудника за отчетный и расчетные периоды. Отдельный отчет сдавать больше не надо, в том числе вновь созданным организациям. Для расчета показателя пользуйтесь правилами, утвержденными приказом Росстата от 27.11.2019 № 711 в п. 76-79.11.

Впишите код ОКВЭД, ФИО лица-подписанта и дату подписания расчета. Графу «Заполняется работником налогового органа» оставьте пустой.

Раздел 1

В первом разделе укажите «Тип плательщика»:

«1» — если в последние три месяца расчетного (отчетного) периода фактически осуществляли выплаты и иные вознаграждения в пользу физических лиц;

«2» — если в последние три месяца расчетного (отчетного) периода фактически не осуществляли выплаты и иные вознаграждения в пользу физических лиц (в отношении всех работников);

пропишите код ОКТМО и КБК. Все прочие строки заполните данными из приложений 1 и 2. Поэтому начинайте заполнение раздела 1 с приложения 1.

Приложение 1. В нем отразите информацию о взносах на ОПС и ОМС. Само приложение состоит из трех подразделов. Рассмотрим, как заполнять обязательные подразделы 1.1 и 1.2.

Подраздел 1.1. Заполняется в отношении взносов на обязательное пенсионное страхование.

В строке 001 укажите код применяемого тарифа в соответствии с приложением 5 к порядку заполнения. Если в отчетном периоде применяется более одного тарифа, то требуется заполнить приложение 1 для каждого тарифа.

В строке 010 вписывается количество застрахованных лиц, в строке 020 — количество сотрудников со страховыми взносами.

Если у вас есть работники, чей доход превышает предельную базу, то их количество впишите в строку 021.

В строку 030 впишите сумму доходов персонала. А необлагаемые доходы (например, больничные) впишите в строку 040. В строке 045 можно указать суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности. Строка 050 — это разница между строками 030, 040 и 045.

Если вы превышаете предельную базу по расчету страховых взносов, по строке 051 пропишите сумму превышения.

Строка 060 по каждой графе равна сумме взносов, начисленных по соответствующему тарифу по всем сотрудникам.

Строки 061 и 062 предназначены для разбивки рассчитанных взносов с доходов без превышения базы и с доходов, превышающих ее.

Строки с 030 по 062 заполняются в разрезах:

- всего с начала расчетного периода;

- за каждый из трех месяцев.

Подраздел 1.2. В нем отразите информацию по взносам на ОМС. Содержит те же строки, что и подраздел 1.1. Заполняется аналогично. Только строка 060 равна строке 050, умноженной на ставку по взносам в ОМС. Помните, подраздел по ОМС обязателен к заполнению, даже если вы применяете ставку по ОМС 0 %.

Приложение 2. В нем расписывается расчет взносов на социальное страхование. На этом листе есть строка 001 «Код тарифа плательщика», где надо указать код применяемого тарифа аналогично заполнению Приложения 1. Страниц со строками 001 — 060 заполнить столько, сколько тарифов применено в отчетном периоде. В строке 002 «Признак выплат» укажите признак. С 2022 года Фонд социального страхования напрямую выплачивает пособия вашим сотрудникам, поэтому впишите код «1». Код «2» применяется только для старых расчетов.

В строке 010 вписывается количество застрахованных лиц, в строке 015 — количество сотрудников со страховыми взносами.

В строке 020 укажите суммы выплат, в строке 030 — суммы, необлагаемые взносами, а в строке 040 — суммы, превышающие предельную величину базы для начисления взносов.

Строка 050 = стр. 020 — стр. 030 — стр.040.

Если применяется общий тариф и выплачивались доходы иностранцам, временно пребывающим в РФ, то их выплаты следует указать в строке 055, для выделения из общей базы и начисления взносов по ставке 1.8%. Умножив базу (стр. 050 — стр. 055) на 2,9 % и добавив стр. 055 × 1.8% вы получите значение для строки 060.

Раздел 3

Заполняется по каждому работнику.

В строке 010 указывается признак аннулирования сведений «1», в случае отмены ранее представленных сведений по застрахованному лицу. При этом в подразделе 3.2 в строках 130–170, 190–210 указываются прочерки. При первичном представлении расчета поле не заполняется.

Пропишите все реквизиты работника: ИНН, СНИЛС, ФИО, дату рождения и пол. Также укажите код страны гражданства (для россиян — 643) и код вида документа, удостоверяющего личность (в практике — это паспорт гражданина РФ, то есть код 21).

В подразделе 3.2.1 в графе 120 пропишите номер месяца, то есть первый месяц из последних трех — 1, второй — 2, третий — 3.

Для заполнения графы 130 обратитесь к Приложению 7 Порядка заполнения РСВ, в нем представлены коды категорий застрахованных работников.

Суммы доходов и начисленных страховых взносов заполняются по графам 140–170. Если применялись дополнительные тарифы, то заполните подраздел 3.2.2 графы 180–210. При этом в графе 190 укажите код застрахованного лица в соответствии с Приложением 8 Порядка заполнения.

РСВ — квартальный отчет в налоговую инспекцию. Сдавайте расчет не позднее 30 числа месяца, который идет за отчетным периодом. Отчетные периоды по страховым взносам — это квартал, полугодие, девять месяцев и календарный год. Расчет, который мы сдаем, включает показатели с начала года по конец отчетного квартала. То есть РСВ за второй квартал включает данные за полгода, а за третий квартал — данные за 9 месяцев 2022. Сроки сдачи расчета следующие:

Расчет по страховым взносам: форма в 2022 г.

Начиная с отчетности за 2022 год, страхователи должны использовать новый бланк расчета по страховым взносам. Его форма, порядок заполнения и электронный формат утверждены приказом ФНС от 15.10.2022 № ЕД-7-11/751.

Что изменилось в новом бланке.

- На титульном листе теперь указывается среднесписочная численность сотрудников. Ее надо считать по тем же правилам, что раньше рассчитывали для отмененной формы «Сведения о среднесписочной численности работников за предшествующий календарный год». Её определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711.

- Для страхователей из IT-сферы и разработчиков электроники добавили приложение 5.1. Его будут заполнять, чтобы подтвердить соответствие условиям для пониженного тарифа. Напомним, что в 2022 году они платят взносы по ставке 7,6 %: (ОПС — 6 %, ВНиМ — 1,5 %, ОМС — 0,1 %).

- Появились новые коды тарифа плательщика взносов. Для субъектов МСП, которые платят взносы с выплат сверх МРОТ по ставке 15 %, утвердили код тарифа плательщика «20», для разработчиков и проектировщиков электроники, программ и баз данных — код тарифа «22».

- Добавили коды категорий застрахованных лиц. Субъекты МСП для выплат сверх МРОТ, облагаемых по льготным тарифам указывают коды «МС», «ВЖМС», «ВПМС». Электронщики указывают коды «ЭКБ», «ВЖЭК» и «ВПЭК».

У каждой декларации по налогам и отчета по взносам есть свой код — КНД. Форма РСВ по КНД — 1151111.

Форма расчета состоит из 24 листов. Она включает титульный лист, три раздела и приложения к ним. Всем страхователям обязательно заполнить:

- Титульный лист.

- Первый раздел со сводными данными по взносам (подразделы 1.1 и 1.2 приложения 1, приложение 2).

- Третий раздел с указанием индивидуальных сведений.

Образец заполнения расчета по страховым взносам (включает только обязательные разделы) — скачать.

Все остальные листы расчета заполняйте, только если выполнили соответствующие действия или относитесь к категории, которая должна его заполнить. Так, для плательщиков, которые производили выплаты в последние три месяца отчетного периода, следует заполнить:

- Приложение 1 к разделу 1, подразделы 1.1 и 1.2 с расчетом сумм всех взносов.

- Приложение 2 к разделу 1 с расчетом взносов на случай временной нетрудоспособности и в связи с материнством.

- Раздел 3.

Чтобы заполнить расчет по взносам, достаточно воспользоваться порядком заполнения.

Раздел РСВ Кто должен заполнить Раздел 1, приложение 1, подразд. 1.3 Те, кто уплачивал взносы по доп.тарифам Приложение 1.1 Те, кто платил зарплату летчикам или работникам в угольной промышленности Раздел 1, приложение 3 Раньше заполняли те, кто выдал сотрудникам пособия. Теперь это приложение не заполняет никто, так как по всей России ФСС платит пособия напрямую Раздел 1, приложение 4 Те, кто выплачивал пособия пострадавшим на Чернобыльской АЭС за счет федерального бюджета. Его тоже заполнять не надо, так как пособия платит сразу ФСС. Раздел 1, приложение 5 IT-компании, с пониженными тарифами Раздел 1, приложение 6 НКО на УСН Раздел 1, приложение 7 Те, кто занимается анимацией Раздел 1, приложение 8 Те, кто выплачивал доход иностранцам, временно пребывающим в стране Раздел 1, приложение 9 Те, кто выплачивал доходы студотрядам и отдельным студентам Раздел 2, приложение 1 Главы КФХ