Вопрос: Как учесть для целей налога на прибыль невостребованную кредиторскую задолженность с истекшим сроком исковой давности, если срок списания пропущен (срок исковой давности истек два года назад)?

Посмотреть ответ

Списание кредиторской задолженности: проводки

Долг перед кредиторами является частью обязательств у любого субъекта предпринимательской деятельности. Какая задолженность является кредиторской, ее виды и способы списания — ответим в статье.

Кредиторская задолженность по своей сути — это денежные средства, которые предприятие должно по каким-либо основаниям вернуть юридическим или физическим лицам. Чаще всего это долг перед поставщиками товаров (работ, услуг), возникший ввиду неоплаты этих товаров (работ, услуг), перед бюджетом за неуплаченные налоги и взносы, перед персоналом за неосуществленные выплаты по оплате труда, другие долги. Также в ее состав входят авансы, полученные от покупателей.

Все перечисленные долги могут быть разделены на текущие и просроченные. Текущие — это срок наступления платежа и(или) срок, который для взыскания еще не прошел. Просроченный называется так потому, что срок, в течение которого кредитор может потребовать возвратить ему долг, а покупатель аванс, истек. Такой срок исковой давности в общем случае по ГК РФ составляет три года.

Так как просроченная задолженность не может быть взыскана, и обязательства сторон по ней прекратились, ее необходимо списать.

Кредиторская задолженность, проводки:

Дт 10, 08, 41, 20, 26 Кт 60, 76 — за поставленные товары, выполненные работы, оказанные услуги.

Дт 51 Кт 62 — по полученным авансам от покупателей и заказчиков.

Дт 20, 26, 91 Кт 68 — по налогам перед бюджетом.

Дт 20, 26, 91 Кт 69 — по социальным взносам.

Дт 20, 26 Кт 70 — по выплате зарплаты.

Дт 50, 51, 52 Кт 66, 67 — по займам.

Зачем списывать «кредиторку»

Фигурирующая в учете как несписанная, кредиторская задолженность с истекшим сроком давности искажает фактическую информацию о состоянии имущества и обязательств фирмы. Накопленную величину не списанной вовремя кредиторской задолженности при проверке ФНС отнесет к доходам и доначислит на этом основании налог на прибыль. Вместе с доначислением последуют и штрафные санкции за нарушение налогового законодательства (НК РФ ст. 250-18). Задолженность перед кредиторами списывается в двух случаях:

- исключение фирмы из ЕГРЮЛ;

- окончания срока исковой давности.

Срок исковой давности, иначе говоря, — время, отведенное кредитору для взыскания долга в принудительном порядке, три года (ГК РФ, ст. 196).

Вопрос: Как отразить в учете организации, применяющей УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», списание кредиторской задолженности по полученному авансу в связи с истечением срока исковой давности?

Организация в счет предстоящей отгрузки товара получила на расчетный счет 100-процентную предварительную оплату в сумме 150 000 руб. В установленный договором срок обязательство по отгрузке товара не исполнено. Требование о возврате предоплаты покупателем не предъявлялось.

Данная кредиторская задолженность списана в связи с истечением срока исковой давности на основании данных проведенной инвентаризации расчетов и приказа руководителя.

Посмотреть ответ

Порядок списания кредиторской задолженности прошлых лет

«Просроченная» КЗ списывается отдельно по каждому существующему обязательству. При этом основанием для проведения списания кредиторской задолженности является ее инвентаризация, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности. Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства). Просроченная кредиторская задолженность (порядок ее списания будет представлен ниже) как раз является таким основанием.

Поэтому в качестве первоочередного мероприятия на пути к списанию КЗ необходимо провести инвентаризацию, причем лучше не по всем обязательствам, а только по некоторым из них (к примеру, по расчетам с отдельными кредиторами).

О том, как документально оформить проведение инвентаризации, см. материал «Приказ о проведении инвентаризации – образец заполнения».

По результатам формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» КЗ. В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная КЗ в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» КЗ. Акт составляется инвентаризационной комиссией в 2 экземплярах и должен быть подписан членами комиссии.

Для списания кредиторской задолженности, срок давности для которой истек, кроме акта инвентаризации необходимо также письменное обоснование ее наличия. Таким обоснованием будет являться бухгалтерская справка о списании кредиторской задолженности (образец ее представлен ниже), составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором). Из справки должно явно следовать, когда и по каким причинам образовалась конкретная КЗ, каков ее размер, а также в ней должны быть указаны реквизиты кредитора.

На основании акта проведенной инвентаризации и бухгалтерской справки руководитель компании должен подписать приказ, который будет являться основанием для проведения списания просроченной кредиторской задолженности.

Бухгалтерский учет списания кредиторской задолженности

Дебет 60 (62, 66, 76) – Кредит 91- Списана кредиторская задолженность.

Рассмотрим порядок отражения в бухгалтерском и налоговом учете операцию по списанию кредиторской задолженности в связи с истечением срока исковой давности.

НДС при списании кредиторской задолженности Продавцом

У продавца кредиторская задолженность возникает в случае, когда продавцом получен аванс от покупателя, но покупателю товар не отгружен, услуги не оказаны.

С полученной от покупателя предоплаты продавец исчисляет и уплачивает НДС в бюджет (данная норма закреплена п. 1 ст. 154 НК РФ,пп. 2 п. 1 ст. 167 НК РФ).

При списании просроченной кредиторской задолженности продавец не может принять к вычету суммы НДС с просроченного аванса, поскольку нормами НК РФ это не предусмотрено.

Так же НК РФ не предусматривает возможности включить во внереализационные расходы «авансовый» НДС.

Аналогичный вывод сделали чиновники (Письма Минфина России от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58).

Просроченная кредиторская задолженность, в том числе НДС, включается во внереализационные доходы (п. 18 ч. 2 ст. 250 НК РФ). Сумму «авансового» НДС нужно включить в доходы для налога на прибыль.

Однако существует альтернативная точка зрения, согласно которой «авансовый» НДС можно учесть во внереализационных расходах (Постановление ФАС Московского округа от 19.03.2012 № Ф05-12939/11).

Но продавцам, решившим отнести сумму «авансового» НДС на внереализационные расходы, придется доказывать правомерность своих действий в суде.

Списание дебиторской и кредиторской задолженности по истечении срока давности в 1С: Бухгалтерии ред. 3.0.

Перед сдачей годовой отчетности совсем не лишним будет провести инвентаризацию просроченной дебиторской и кредиторской задолженностей. В этом году ее можно осуществить гораздо быстрее, ведь разработчики 1С порадовали нас новым отчетом «Расшифровка задолженности». В этом материале расскажем какие долги признаются безнадежными и как их корректно списать в программе 1С: Бухгалтерия ред. 3.0

Напомним, что задолженность бывает двух видов:

– кредиторская задолженность (долги вашей организации перед контрагентами)

– дебиторская задолженность (долги контрагентов перед вашей организацией).

Для определения задолженностей ежегодно организации проводят инвентаризацию расчетов.

Какие же долги можно списать?

Чтобы ответить на этот вопрос обратимся к п. 2 ст. 266 НК РФ.

Безнадежными будут признаваться:

• долги с истекшим сроком исковой давности (общий срок исковой давности составляет три года, со дня образования долга, согласно п.1 ст.196 ГК РФ. Однако он может приостанавливаться или прерываться, в таком случае срок исковой давности необходимо начать считать заново и он не может превышать 10 лет со дня образования долга, согласно п. 1 ст. 181 ГК РФ);

• долги ликвидированных организаций, которые исключены из ЕГРЮЛ как недействующие;

• долги, невозможность взыскания которых может установить судебный пристав-исполнитель и вынести решение об окончании исполнительного производства.

Списание просроченной дебиторской задолженности

Списать такую сумму задолженности можно за счет резерва по сомнительным долгам, однако использовать данный резерв можно только в пределах зарезервированных сумм. Если сумма задолженности в течении года превысит резерв, то разницу необходимо отразить в составе внереализационных расходов.

Однако списание долга по истечению срока исковой давности не является аннулированием задолженности. Данная задолженность будет отражаться на забалансовом счете в течение пяти лет с момента списания. Это необходимо для возможности взыскания долга в случае изменения финансового положения должника.

Дебиторская задолженность, признанная безнадежной, списывается на основании инвентаризации расчетов по каждому обязательству, которая производится на основании приказа (распоряжения) руководителя организации.

Перейдем от теории к практике.

Организация ООО «Конфетпром» оказала консультационные услуги в пользу ООО “Вега-транс”, которая, в свою очередь, не выполнила своих обязательств по оплате услуг. В бухгалтерском и налоговом учете ООО «Конфетпром» создало резерв по сомнительным долгам на сумму задолженности. Через три года (по истечении срока исковой давности) задолженность была признана безнадежной (нереальной к взысканию) и списана.

Для начала в программе 1С: Бухгалтерия предприятия ред.3.0 можно провести анализ дебиторской задолженности.

Для этого воспользуемся отчетом «Оборотно-сальдовая ведомость по счету 62.01», находящимся в разделе «Отчеты».

Для наглядности установим настройки отчета по кнопке «Показать настройки».

Проанализировав оборотно-сальдовую ведомость, можно составить документ «Акт инвентаризации расчетов» в разделе «Продажи».

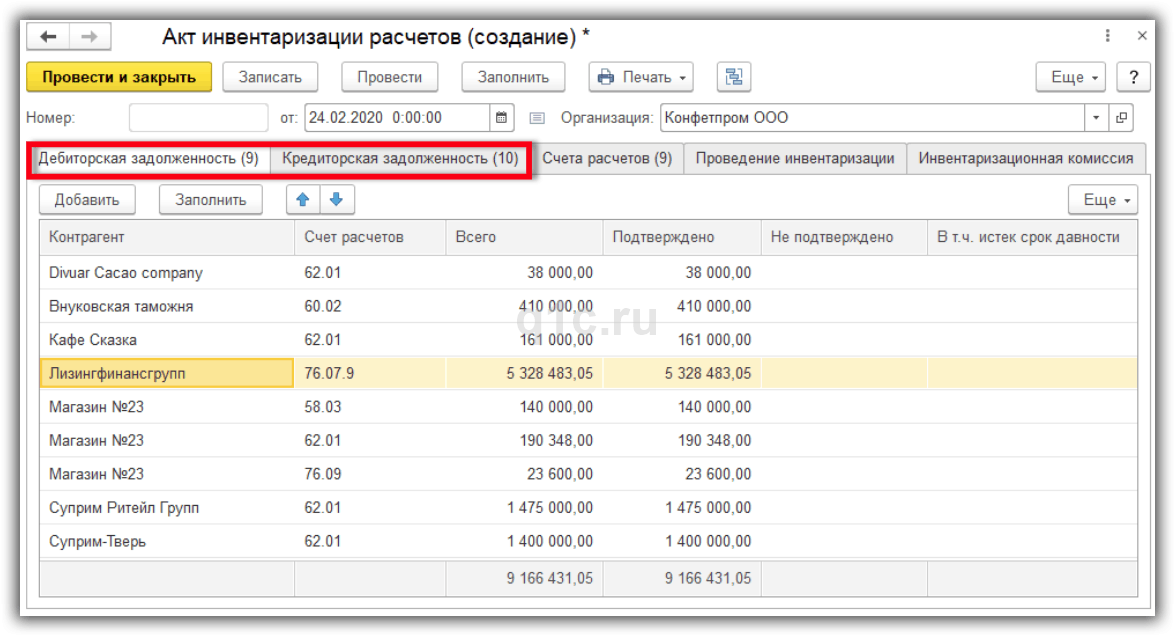

В созданном документе укажите дату акта и организацию, по которой производится инвентаризация расчетов. На вкладке «Счета расчетов» проверьте счета учета. По умолчанию в список включены все счета расчетов с контрагентами.

Далее перейдите на вкладку «Дебиторская задолженность».

По кнопке «Заполнить» автоматически заполнится табличная часть документа дебиторской задолженностью на дату проведения инвентаризации по данным учета.

В колонке «Подтверждено» указывается сумма, на которую есть документальное подтверждение. Если же документальное подтверждение отсутствует заполните колонку «Не подтверждено». В столбце «В т.ч. истек срок давности» отражается сумма просроченной дебиторской задолженности, по которой истек срок исковой давности.

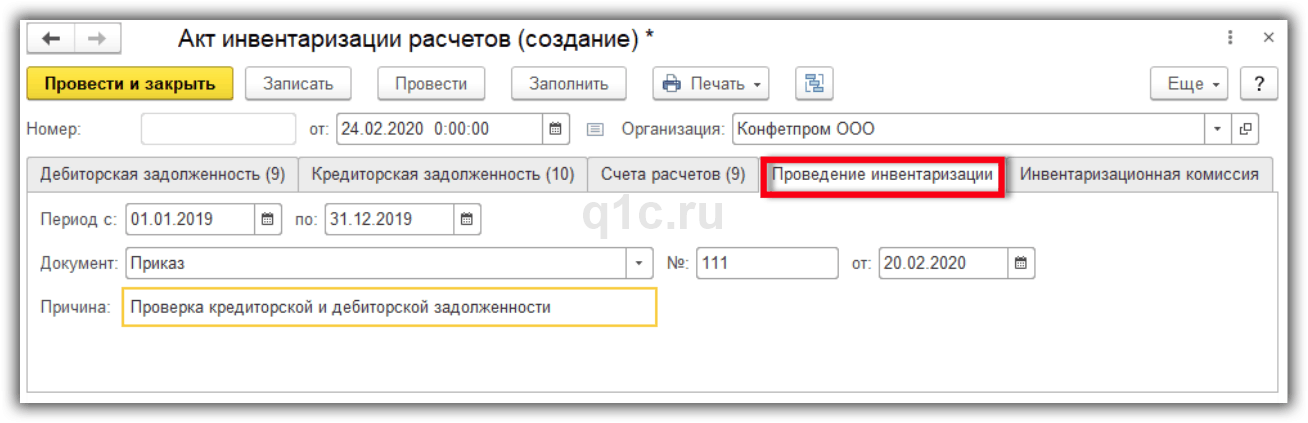

На вкладке «Проведение инвентаризации» установите сроки проведения инвентаризации, согласно документу-основанию («Приказ», «Постановление» или «Распоряжение»), его номер и дату, укажите причину проведения инвентаризации расчетов.

На вкладке «Инвентаризационная комиссия» по кнопке «Добавить» выберите членов комиссии, а также в колонке «Председатель» отметьте флажком председателя комиссии.

На основании проведенного документа можно распечатать: приказ о проведении инвентаризации (ИНВ-22), акт инвентаризации расчетов (ИНВ-17), справку к акту ИНВ-17.

Выведем «Акт инвентаризации расчетов» на печать.

Так как в организации был определен резерв по сомнительным долгам, спишем дебиторскую задолженность за счет него.

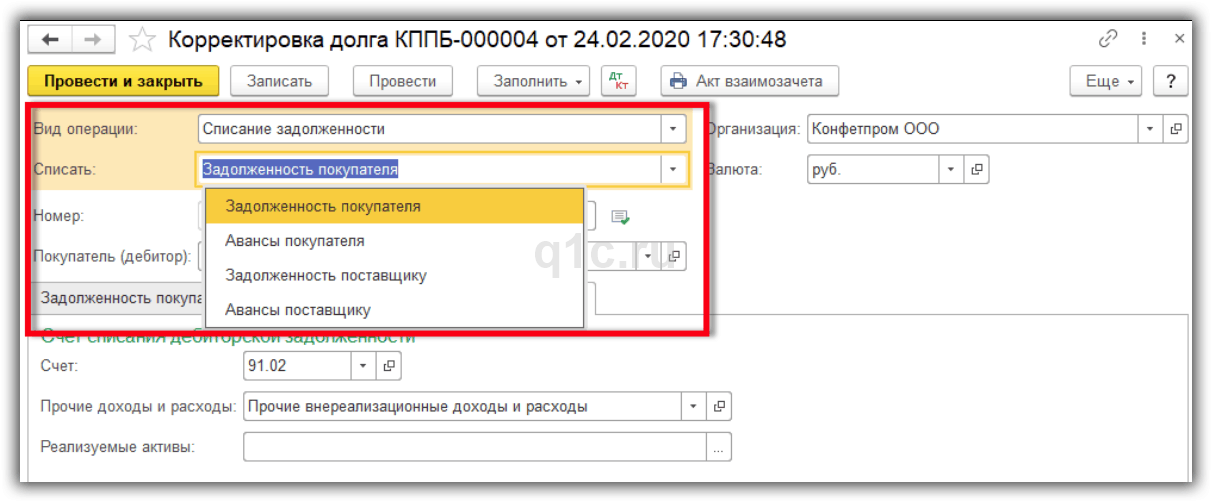

Для этого необходимо составить документ «Корректировка долга» в разделе «Продажи». Обратите внимание, что этот документ доступен, только если в программе установлена полная функциональность в разделе «Главное».

На вкладке «Задолженность покупателя (дебиторская задолженность)» заполним табличную часть документа по кнопке «Заполнить» – «Заполнить остатками по взаиморасчетам». Автоматически отразятся остатки взаиморасчетов на дату корректировки по данным учета.

На вкладке «Счет списания» в поле «Счет» указываем счет, на который будет отнесена безнадежная дебиторская задолженность. В нашем случае долг списывается на счет 63 «Резервы по сомнительным долгам». Заполните аналитическую информацию по документу.

Обратите внимание, если у вас отсутствуют резервы по сомнительным долгам, то сумму задолженности необходимо отразить во внереализационных расходах на счете 91.02 «Прочие расходы».

По кнопке можно посмотреть проводки при проведении документа.

Так как списание долга по истечению срока исковой давности не является аннулированием задолженности, и сумма задолженности будет храниться в учете на протяжении пяти лет с момента списания, отразим её на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Для этого создадим бухгалтерскую операцию в разделе «Операции» – «Операции, введенные вручную».

Для проверки и анализа списания безнадежной дебиторской задолженности можно сформировать отчет «Анализ субконто» в разделе «Отчеты» по контрагенту ООО «Вега-транс».

При истечении пяти лет задолженность списывается с забалансового счета с помощью документа «Операции, введенные вручную».

Так же хотим обратить внимание, что перед списанием задолженности по контрагенту в целях избегания налоговых рисков необходимо провести односторонний взаимозачет задолженности, и только после этого списывать в расходы дебиторскую задолженность (в случае, если она не перекрылась кредиторской).

Списание просроченной кредиторской задолженности

Бывают и обратные ситуации, когда при определенных условиях непогашения задолженность предприятия своим кредиторам переходит в разряд просроченной. И если кредитор не потребовал такой долг в установленный срок в судебном порядке, то происходит списание кредиторской задолженности.

Списание может производиться на основании:

• окончания определенного срока исковой давности, ст. 196 ГК РФ;

• решения кредитора о прощении долга, ст. 415 ГК РФ

• прекращения деятельности кредитора, ст. 419 ГК РФ;

• акта исполнительной власти, когда организации-задолжнику невозможно выполнить свои обязательства, ст. 417 ГК РФ;

• смерти кредитора, если таковым является физическое лицо, ст. 418 ГК РФ.

Рассмотрим пример списания кредиторской задолженности.

Организация ООО «Конфетпром» в 2017 г. заключила договор поставки с ООО «Антикафе Земляника» на общую сумму 10400,00 руб. (в т.ч. НДС 1 586,44 руб.). Договором предусмотрена предварительная оплата товара. Организация ООО «Конфетпром» получила аванс 29.12.2017, однако свои обязательства по передаче товара ООО «Антикафе Земляника» не выполнила.

В течение срока исковой давности кредиторская задолженность учитывалась на балансе, письма от покупателя о возврате аванса не поступали, акты сверки расчетов не подписаны. После истечения срока исковой давности, равного трем годам, по результатам проведенной инвентаризации по итогам 2022 года кредиторская задолженность включена в прочие доходы в бухгалтерском учете и во внереализационные доходы в налоговом учете.

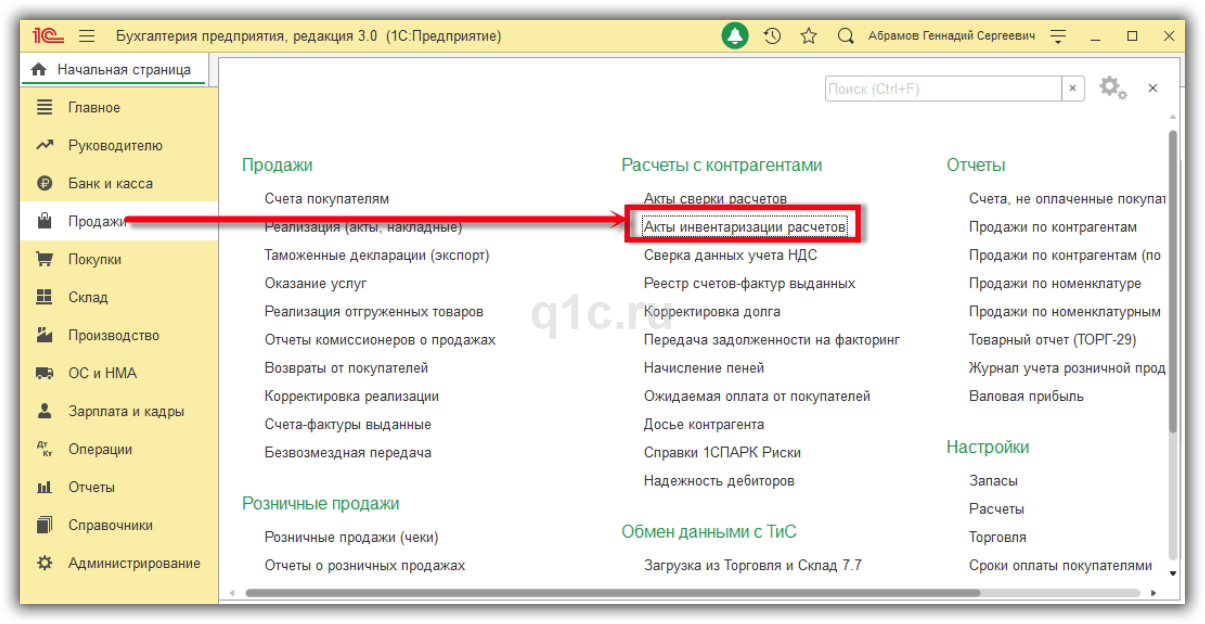

Как и в примере списания дебиторской задолженности можно проверить сумму долга в «Оборотно-сальдовой ведомости по счету 62.02». Затем так же необходимо провести инвентаризацию расчетов в Разделе «Продажи» – «Акты инвентаризации расчетов» по кнопке «Создать». Заполняем документ как и в случае со списанием дебиторской задолженности, но в этот раз заполняем вкладку «Кредиторская задолженность».

Так как отсутствует документальное подтверждение необходимо заполнить колонку «Не подтверждено». Остальные поля заполняем как в первом примере. Проводим документ.

Затем создаем документ «Корректировка долга», заполняем его аналогично примеру заполнения дебиторской задолженности, кроме некоторых различий. Так выбираем списать «Авансы покупателя», выбираем покупателя из списка контрагентов. В табличной части по кнопке «Заполнить» отразим информацию по долгам. В колонке «Сумма НУ» отразим сумму без учета НДС.

На вкладке «Счет списания» необходимо указать счет, на который будет списана кредиторская задолженность – 91.01 «Прочие доходы».

Так же необходимо заполнить аналитику: в поле «Прочие доходы и расходы» необходимо выбрать (если нет, то создать) статью с видом «Списание дебиторской (кредиторской) задолженности» с установленным флажком «Принимается к налоговому учету».

В НУ при определении доходов из них исключаются суммы налогов, предъявленные покупателю, абз.5 п. 1 ст. 248 НК РФ, таким образом НДС, исчисленный и предъявленный покупателю при получении аванса, не включается в доходы при списании кредиторской задолженности по полученным авансам.

Далее спишем сумму НДС, предъявленного покупателю при получении аванса.

Для это воспользуемся документом «Списание НДС» в разделе «Операции» – «Регламентные операции НДС».

В созданном документе указываем дату, организацию. На вкладке «Авансы полученные» заполняем табличную часть документа по кнопке «Заполнить».

На вкладке «Счет списания» необходимо указать счет, на который будет списана кредиторская задолженность – 91.02 «Прочие расходы».

Заполняем аналитику в поле «Прочие доходы и расходы», выбираем (если нет, то создаем) статью с видом «НДС по списанной кредиторской задолженности», не ставим галочку на поле «Принимается к НУ».

Проверяем проводки по созданному документу.

Проводка по дебету счета НЕ.01.9 носит информативный характер.

На субсчетах счета НЕ «Доходы и расходы», не учитываемые в целях налогообложения”, отражаются суммы расходов, не принимаемые к НУ.

При выполнении регламентной операции «Расчет налога на прибыль» на суммы постоянных разниц по НДС с суммы аванса, отраженного в доходах и расходах в БУ при списании кредиторской задолженности будут признаны ПНА и ПНО.

Порядок списания задолженности

Создание акта инвентаризации

Перед списанием задолженности необходимо сверить остатки по взаиморасчетам с контрагентами, выявить сомнительные долги, найти различия в бухгалтерском и налоговом учете.

Для этих целей в программе используется документ “Акт инвентаризации расчетов”. Документ можно открыть в меню “Покупки” и “Продажи”:

Рассмотрим, как работать с документом.

Получите понятные самоучители по 1С бесплатно:

1. Вначале указываются дата инвентаризации и организация.

2. На закладке “Счета расчетов” флажками отмечаются счета, по которым будет заполняться документ:

3. При нажатии кнопки “Заполнить” автоматически заполняются закладки “Дебиторская задолженность” и “Кредиторская задолженность” информацией о долгах в разрезе контрагентов:

В колонке “Подтверждено” отображаются суммы, по которым есть подтверждающие документы. Если таких документов нет, колонку следует очистить, сумму перенести в колонку “Не подтверждено”.

В колонке “В т.ч. истек срок давности” вручную указываются суммы просроченного долга.

4. На закладке “Проведение инвентаризации” указывается период инвентаризации, документ и причина:

5. На закладке “Инвентаризационная комиссия” указываются члены комиссии по проведению инвентаризации:

Документ проводок не делает. При нажатии на кнопку “Печать” можно вывести печатные формы:

- Акт инвентаризации расчетов (ИНВ-17).

- Приказ о проведении инвентаризации (ИНВ-22).

Корректировка долга

После проведения инвентаризации создается документ “Корректировка долга”. Документ можно открыть в меню “Покупки” и “Продажи”:

1. Указывается организация и дата, выбирается вид операции “Списание задолженности”.

2. Далее нужно выбрать один из вариантов, что нужно списать:

- Задолженность покупателя.

- Авансы покупателя.

- Задолженность поставщику.

- Авансы поставщику.

3. После выбора варианта списания указывается контрагент, по которому нужно выполнить операцию.

4. Документ заполняется автоматически по кнопке “Заполнить”.

5. На закладке “Счет списания” указывается счет, на который нужно списать долг и необходимую аналитику.

По кнопке “Провести” документ сохраняется и формируются проводки.

Рассмотрим примеры списания задолженности для различных ситуаций.

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

Списанная “кредиторка” образует доход вместе с остальными суммами, который фиксируется на счете 91 бухгалтерского учета. Данное списание оформляется проводкой Д 60:

- списана КЗ, исковой срок по которой истек.

После установления результатов инвентаризации, эта запись вносится. Кредиторская задолженность на основании внутренних документов организации списывается в отчетном периоде, когда проходит срок давности. Законодательство предъявляет требования к ведению бухгалтерской отчетности. Вся документальная информация должна отражать действительную деятельность предприятия. То есть, должно соблюдаться правило соответствия и достоверности в бухгалтерском учете. Данный принцип нарушается, если на балансе компании находится просроченный долг. Пока организация не погасит его перед кредитором, он будет считаться.

Определяем дату списания кредиторки

Инспекторы вряд ли согласятся с позицией судей.

Поэтому тем, кто не хочет доводить дело до суда, лучше включать кредиторку в состав внереализационных доходов, как только по ней истек срок исковой давности. Готов к этому моменту приказ на списание или нет – значения не имеет.

Налоговики настаивают, что дата списания такой задолженности не может быть выбрана компанией самостоятельно. Сделать это нужно в последний день того отчетного (налогового) периода, в котором истекает срок исковой давности (п. 16 ПБУ 9/99; п. 4 ст. 271 НК РФ).

Арбитражный суд в постановлении ФАС ЗСО от 14.05.2007 N Ф04-2654/2007 (33891-А27-40) 3 решил, что в данном случае имеет значение, в каком порядке осуществляется инвентаризация. Если в соответствии с учетной политикой она проводится ежеквартально, то включать кредиторскую задолженность в доход надо в отчетном периоде. При проведении ежегодной инвентаризации списанная сумма кредиторки учитывается по итогам года.

Некоторые арбитражные суды признают за налогоплательщиком право списать кредиторскую задолженность по результатам инвентаризации и в следующем налоговом периоде, если срок исковой давности истек в предшествующем. Судьи считают, что в налоговом законодательстве нет “прямого указания на необходимость увеличения внереализационных доходов того налогового периода, в котором истек срок исковой давности по кредиторской задолженности” (постановление ФАС ЗСО от 09.03.2006 N Ф04-8885/2005(20013-А27-3)).

Однако ВАС РФ в определении от 04.10.2007 N 8980/07 пришел к такому выводу: “Нормы налогового законодательства не устанавливают, что налоговый период отнесения суммы кредиторской задолженности, по которой истек срок исковой давности, к внереализационным доходам в целях исчисления прибыли может определяться по желанию налогоплательщика”. Поэтому последний обязан включить суммы просроченной кредиторки в доходы в определенный налоговый период (год истечения срока исковой давности), а не в произвольно выбранный.

Н.М. Юденич, эксперт журнала

___________

1 Оставлено без изменения определением ВАС РФ от 04.10.2007 N 8980/07 (документ размещен в системе “ГАРАНТ”).

2 Утверждено приказом Минфина России от 29.07.1998 N 34н (документ размещен в системе “ГАРАНТ”).

3 Оставлено в силе постановлением ФАС ЗСО от 21.01.2008 N Ф04-122/2007 (142-А27-37) (документ размещен в системе “ГАРАНТ”).

Журнал “Арбитражное правосудие в России” N 11/2008, Н.М. ЮДЕНИЧ, эксперт журнала

По прошествии 3-х лет, обычно “кредиторку” списывают по каждому обязательству. Инвентаризация и документ, объясняющий причину списания служат основанием для проведения данной операции. Ежегодно, либо ежеквартально организации осуществляют инвентаризацию за отчетный период для составления документации. Директор может указать дополнительные причины, чтобы ее провести. Он определяет какие именно активы, обязательства будут проверяться при этом.

Нет списания – нет и дохода

В соответствии с налоговым законодательством суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям, признаются внереализационным доходом фирмы (п. 18 ст. 250 НК РФ). Доходом не признается кредиторская задолженность компании перед бюджетом, списанная или уменьшенная в соответствии с законодательством РФ или по решению Правительства РФ (подп. 21 п. 1 ст. 251 НК РФ).

Если организация вовремя не включит списанную кредиторскую задолженность в состав доходов для расчета налога на прибыль, то проверяющие попытаются доначислить налог на прибыль, пени за его несвоевременную уплату и штрафы. Они расценят действия фирмы (а вернее – бездействие) как сокрытие внереализационных доходов.

Но следует помнить, что списанию просроченной кредиторской задолженности предшествуют проведение инвентаризации, составление письменного обоснования и издание приказа руководителя. А само списание сопровождается соответствующими бухгалтерскими записями.

Арбитражная практика по вопросу включения просроченной кредиторки в состав внереализационных налоговых доходов складывалась неоднозначно. Одни арбитражные суды указывали, что бездействие налогоплательщика (непроведение инвентаризации, неиздание соответствующего приказа) не является основанием для невключения просроченной кредиторской задолженности в состав внереализационных доходов в том налоговом периоде, когда срок исковой давности истек. Такой вывод имеет место в постановлениях ФАС ЗСО от 02.04.2007 N Ф04-1863/2007 (32958-А45-40) 1 , от 13.02.2008 N Ф04-580/2008 (1258-А46-40)(1416-А46-40), от 14.04.2008 N Ф04-1680/2008 (1949-А27-26); ФАС УО от 29.01.2008 N Ф09-9195/07-С2.

В постановлении ФАС ВСО от 17.10.2007 N А33-14926/06-Ф02-7876/07 также указывается, что для включения сумм кредиторской задолженности в состав внереализационных доходов достаточно констатации факта истечения срока давности. При этом порядок применения и исчисления этого срока регулируется гражданским законодательством. Поскольку срок исковой давности истек, суд расценил непогашенную кредиторскую задолженность как внереализационный доход компании (постановление ФАС ЦО от 27.09.2007 N А64-4088/05-19).

Налоговики заинтересованы в том, чтобы организация списывала кредиторскую задолженность ранее истечения срока исковой давности – по “другим основаниям”, например, в результате ликвидации кредитора. Ведь это увеличивает налогооблагаемую прибыль фирмы-должника. Но не стоит торопиться со списанием безнадежной кредиторки. Если кредитор был исключен из ЕГРЮЛ как недействующее юридическое лицо, без прохождения процедуры ликвидации, его исключение может быть обжаловано еще в течение года (п. 8 ст. 22 Федерального закона от 08.08.2001 N 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”). Следовательно, и задолженность по такому кредитору следует списывать только спустя год после внесения записи в ЕГРЮЛ.