Счет-фактура на предоплату оформляется так же, как и «обычный» счет-фактура (правила заполнения приведены в статье «Инструкция по заполнению счетов-фактур»). Но существуют некоторые особенности, которые нужно учитывать при заполнении отдельных полей «авансового» счета-фактуры (см. табл.1).

Счет-фактура 2022

Если вы владеете информацией из каких документов состоит счет-фактура и какие изменения будут в новом году, а также основными правилами заполнения, вам будет интересна информация о том, как не допустить ошибок в расчетах налоговых вычетов.

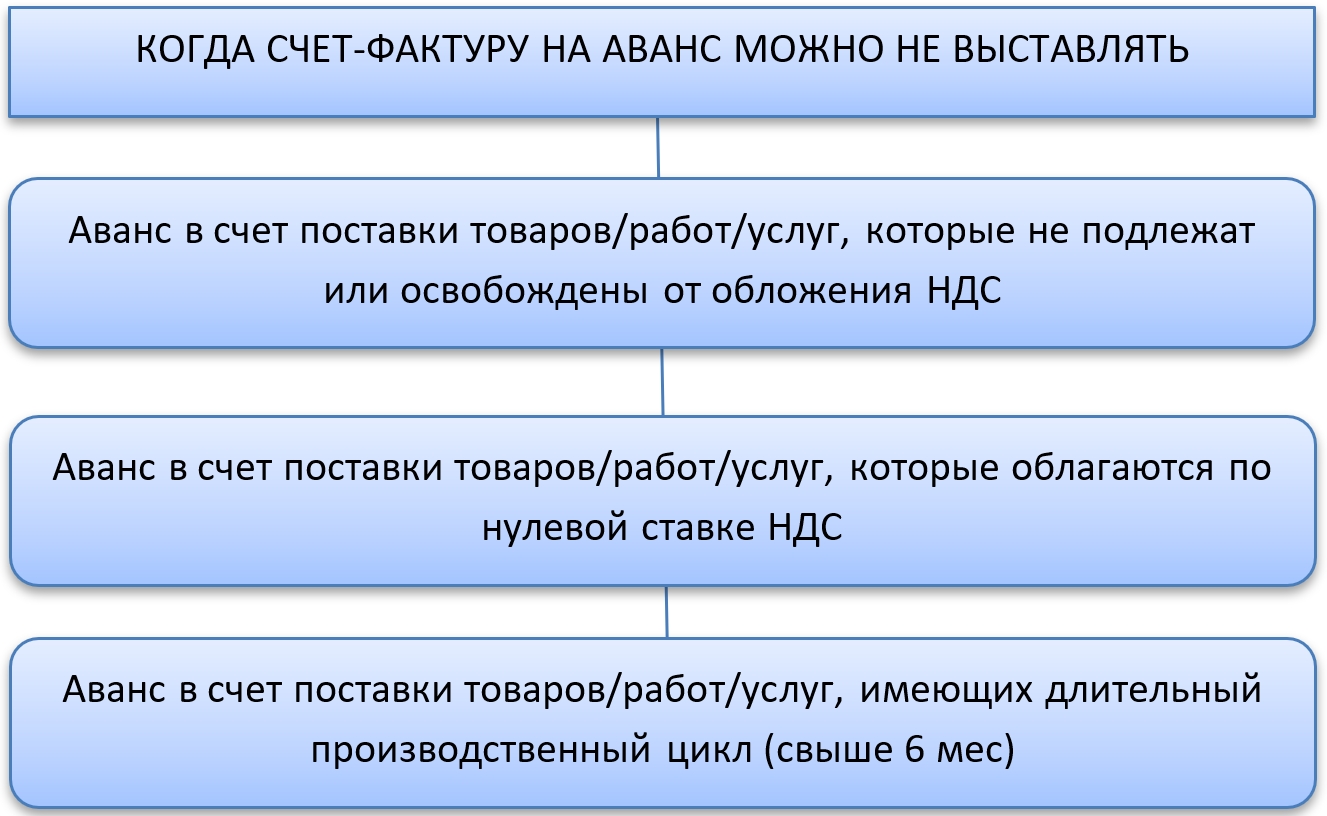

Когда счет-фактуру на аванс можно не выставлять

Счет-фактуру на аванс не выставляют в следующих случаях (п. 17 Правил ведения книги продаж из постановления Правительства РФ от 26.12.2011 № 1137):

Когда выставляется авансовый счет фактура

Правила выставления счета фактуры на аванс регулируются статьей 168 НК РФ. По правилам НК РФ поставщик обязан в любом случае выписать счет покупателю в случае выплаты им аванса, и сделать это надлежит в пятидневный срок. Предоплата может поступить как в денежной, так и в материальной форме.

Но налоговое законодательство предусматривает ряд исключений, при которых счета-фактуры по предоплате не выставляются:

- поставленные товары, работы, услуги не облагаются НДС по ст. 149 и п. 2 ст. 146 НК РФ;

- поставка облагается НДС по ставке 0 % (п. 1 ст. 164);

- товары, работы или услуги имеют положительный цикл процесса производства (правительственный Перечень № 468 от 26.07.2006);

- товары, работы и услуги реализуются за пределами Российской Федерации.

В настоящий момент не предусмотрено ответственности за непредоставленный в срок расчет на аванс от поставщика. Но если поставщик не предоставил надлежащий документ в течение отведенных на это пяти дней, заказчик вправе обратиться в суд и после вынесенного судебного решения получить необходимую документацию.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги) в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Выставить счет-фактуру на аванс нужно не позднее 5 календарных дней с даты получения предоплаты. Так требует п. 3 ст. 168 НК РФ. Если последний день срока выходной, праздничный или нерабочий, составить счет-фактуру можно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Например, на аванс, полученный 30.06.2021, счет-фактуру можно выставить как 30 июня, так и в любой день с 1 по 5 июля. 5-дневный срок истекает 4 июля, но это воскресенье. Поэтому крайний день — 05.07.2021.

ВНИМАНИЕ! Если покупатель одним платежным поручением в рамках одного договора перечисляет частично задолженность по предыдущей поставке и частично аванс, то авансовый счет-фактура выставляется только на авансовую часть платежа.

Например, ООО “Смайлик” приобрело у ООО “Лето” товары на сумму 50 тыс. руб. 13.10.2022 года. 15.10.2022 года ООО “Лето” оплатило 1 платежным поручением 300 тыс. руб., из которых 50 тыс. руб. – долг, а 250 тыс. руб. – аванс за последующую поставку. ООО “Смайлик” составит 1 авансовый счет-фактуру на 250 тыс. руб. (300 тыс. руб – 50 тыс. руб. долг).

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

О том, как именно продавец регистрирует авансовые счета-фактуры, подробно рассказано в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О некоторых нюансах ведения книги продаж читайте в этой статье .

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Регистрация в книге покупок и книге продаж

При перечислении предоплаты записи в книге продаж у поставщика и в книге покупок у покупателя делаются в том периоде, когда выставлен «авансовый» счет-фактура.

При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки. Запись в книге продаж у покупателя также делается в периоде отгрузки, а не в периоде перечисления аванса.

Счет-фактура на предоплату регистрируется в книге покупок и в книге продаж так же, как и «обычный» счет-фактура. Но существуют особенности, которые нужно учитывать при заполнении отдельных полей (см. табл.2 и табл. 3; примеры заполнения см. в статье «Как правильно заполнить книгу покупок и книгу продаж в случае предоплаты, а также при выставлении корректировочного счета-фактуры»).

Правила заполнения отдельных полей книги покупок при регистрации «авансового» счета-фактуры

Номер

Наименование

Содержание

Какие записи делает покупатель при перечислении аванса

Код вида операции

Какие записи делает продавец при отгрузке товара и вычете начисленного ранее НДС

Код вида операции

данные из строки 2 «авансового» счета-фактуры

Правила заполнения отдельных полей книги продаж при регистрации «авансового» счета-фактуры

Номер

Наименование

Содержание

Какие записи делает продавец при получении аванса

Код вида операции

Какие записи делает покупатель при отгрузке товара и восстановлении принятого ранее вычета

Код вида операции

данные из строки 6 «авансового» счета-фактуры

ИНН / КПП покупателя

данные из строки 6б «авансового» счета-фактуры

Учет облагаемых и необлагаемых НДС операций покупателем

НДС по товарам, работам и услугам, которые используются для осуществления деятельности как облагаемой, так и необлагаемой НДС, должен учитывается раздельно. Устанавливающий это правило пункт 4 статьи 170 НК РФ умалчивает о необходимости применять этот подход в отношении предоплаты, которая переведена в счет поставки таких товаров. Таким образом, предоплата в этом случае регистрируется в книге покупок общей суммой. Также всю ее можно заявить к вычету.

Когда товар, в счет которого переводилась предоплата, будет получен, принятый к вычету НДС следует восстановить. Далее он должен учитываться раздельно. Та часть, которая соответствует облагаемым НДС операциям, принимается к вычету. Остальная сумма налога списывается на увеличение стоимости товара.

В заключение упомянем еще одно обстоятельство. Бухгалтеры нередко допускают ошибки в вычетах по авансовому счету-фактуре при выборочном подходе к их заявлению. Если вы всегда заявляете (либо не заявляете) вычет НДС с предоплаты, то процесс отработан до автоматизма. Если же применяете выборочный подход, то каждый раз при получении отгрузочного счета-фактуры следует проверять, вычитался ли НДС с соответствующего аванса. Иначе легко не заметить ошибки, и ваша декларация по НДС не пройдет автоматическую проверку ИФНС.

НДС с выданного аванса после отгрузки

В момент получения товара поставщик передаст вам «отгрузочный» счет-фактуру. В этот момент принятый ранее к вычету «авансовый» НДС нужно восстановить, а к вычету принять уже «отгрузочный» налог. Восстановление НДС происходит по алгоритму:

- строим проводку Дт 76/60 Кт 68 на сумму восстанавливаемого НДС;

- в книге продаж фиксируем «авансовый» счет-фактуру;

- НДС с аванса вносим в строку 090 раздела 3 декларации.

В бухучете покупателя в момент отгрузки строим следующие проводки:

Дт 10/41… Кт 60 — оприходованы ТМЦ;

Дт 19 Кт 60 — выделен НДС из стоимости ТМЦ;

Дт 68.2 Кт 19 — НДС принят к возмещению;

Дт 60.01 Кт 60.02 — зачтен аванс поставщику;

Дт 76 Кт 68.2 — восстановлен НДС с предоплаты.

Поставщик может вернуть аванс. В таком случае его нужно восстановить в том периоде, в котором были возвращены деньги. В учете стройте следующие проводки:

Дт 51 Кт 60 — возвращена предоплата от поставщика;

Дт 76 Кт 68.2 — восстановлен НДС с предоплаты.

Как продавцу оформить и выставить счет-фактуру при получении аванса

При получении предоплаты вы как продавец должны выставить счет-фактуру покупателю (п. 3 ст. 168 НК РФ). Ниже рассмотрим порядок его оформления.

- В «шапке» счета-фактуры на аванс отразите следующие данные (п. п. 1, 4 Правил заполнения счета-фактуры):

- в строке 1 укажите номер и дату счета-фактуры на аванс;

- в строке 1а поставьте прочерк. В ней отражаются данные об исправлении счета-фактуры;

- в строках 2, 2а, 2б, 6, 6а, 6б укажите наименование (полное или сокращенное), адрес, ИНН и КПП свои и покупателя. Чтобы верно указать данные, можно обратиться к сервису, размещенному на сайте ФНС России https://egrul.nalog.ru/;

- в строках 3 и 4 проставьте прочерки;

- в строке 5 отразите реквизиты платежных документов о перечислении предоплаты;

- в строке 7 — наименование валюты и ее цифровой код согласно Общероссийскому классификатору валют;

- в строке 8 укажите идентификатор госконтракта, договора (соглашения), если вы получили аванс в его рамках. В остальных случаях в строке поставьте прочерк или не заполняйте ее (Письмо Минфина России от 08.09.2017 N 03-07-09/57870).

- В табличной части счета-фактуры на аванс отразите (п. п. 2 — 4 Правил заполнения счета-фактуры):

- в графе 1 — наименование товаров (работ, услуг) или имущественных прав, в счет поставки которых вы получили предоплату;

- в графе 7 укажите соответствующую расчетную ставку: 10/110 или 20/120 (п. 4 ст. 164 НК РФ);

- в графе 8 — сумму НДС с аванса. Налог укажите без округления, то есть в рублях и копейках (долларах и центах либо в другой валюте);

- в графе 9 — сумму полученного аванса;

- в остальных графах 2 — 6 и 10 — 11 проставьте прочерки.

Подписываются авансовые счета-фактуры в том же порядке, что и отгрузочные.

Авансовый счет-фактуру составьте в двух экземплярах — для себя и покупателя. Свой экземпляр зарегистрируйте в книге продаж, а второй экземпляр выставите покупателю, он зарегистрирует его в книге покупок (п. 3 ст. 168 НК РФ, п. 6 Правил заполнения счета-фактуры, п. п. 3, 17 Правил ведения книги продаж, п. 21 Правил ведения книги покупок).

Как нумеровать счета-фактуры на аванс

Нумерация счетов-фактур на аванс ведется в общем хронологическом порядке вместе с остальными видами счетов-фактур (пп. «а» п. 1 Правил заполнения счета-фактуры, пп. «а» п. 1 Правил заполнения корректировочного счета-фактуры, Письмо Минфина России от 16.10.2012 N 03-07-11/427).

Если вы ошибетесь в нумерации авансовых счетов-фактур, то каких-либо негативных последствий у вас не будет, поскольку ответственность за это не предусмотрена.

Чтобы визуально сразу можно было отличить авансовый счет-фактуру от остальных, вы можете добавить в нумерацию дополнительный реквизит — цифровой или буквенный индекс. Например, индекс «АВ». Это не препятствует покупателю получить вычет по такому счету-фактуре (п. 2 ст. 169 НК РФ, Письмо ФНС России от 26.01.2012 N ЕД-4-3/1193).

Какой датой нужно оформлять счет-фактуру на аванс

Дата авансового счета-фактуры имеет значение для срока его выставления. Он должен быть оформлен не позднее пяти календарных дней с даты получения предоплаты (п. 3 ст. 168 НК РФ). Сделать это можно и в день поступления аванса. Дата проставляется в строке 1 счета-фактуры.

Как указать платежный документ в счете-фактуре на аванс

При получении предоплаты в денежной форме в строке 5 авансового счета-фактуры укажите номер и дату платежного документа о ее перечислении. Если аванс был перечислен несколькими платежными документами, то отразите реквизиты каждого из них (пп. 3 п. 5.1 ст. 169 НК РФ, пп. «з» п. 1 Правил заполнения счета-фактуры, Письмо Минфина России от 28.03.2007 N 03-02-07/1-140).

При этом, если авансов было несколько, рекомендуем:

- включать в один счет-фактуру только те, которые получены в течение пяти календарных дней, чтобы не нарушать срок выставления счета-фактуры (п. 3 ст. 168 НК РФ);

- для каждого случая проверять, чтобы в один счет-фактуру не попали авансы, полученные в разных кварталах. Иначе операции, по которым налоговая база должна определяться в текущем квартале, могут попасть у вас в книгу продаж и в декларацию за следующий квартал. Такие действия инспекция может посчитать занижением налоговой базы по НДС в текущем квартале (ст. 163, п. 4 ст. 166, пп. 2 п. 1 ст. 167 НК РФ).

При указании платежного поручения его номер можно сократить до трех последних цифр при условии, что они отличны от «000» (Письмо Минфина России от 19.09.2014 N 03-07-09/46986). Если вы используете наличный расчет, то укажите номер и дату кассового чека.

При получении предоплаты в неденежной форме в строке 5 авансового счета-фактуры поставьте прочерк (пп. «з» п. 1 Правил заполнения счета-фактуры).

Как указать в авансовом счете-фактуре наименование товара, работ, услуг, имущественных прав

Наименование товара (работ, услуг, имущественных прав) отразите в графе 1 авансового счета-фактуры согласно вашему договору с покупателем (пп. 4 п. 5.1 ст. 169 НК РФ, пп. «а» п. 2 Правил заполнения счета-фактуры, Письма Минфина России от 11.02.2022 N 03-07-09/9089, от 06.03.2009 N 03-07-15/39).

Вы можете не делать подробного описания, главное, чтобы из формулировки было понятно, за что перечислена предоплата. Иначе есть риск, что ваш покупатель не сможет заявить вычет НДС по такому счету-фактуре (п. 2 ст. 169 НК РФ). Дополнительно в графе 1 авансового счета-фактуры вы можете отразить реквизиты договора, в счет которого перечислена предоплата, а также указать, что это аванс. Например, офисные стулья по договору от 08.10.2018 N 20П (аванс).

При оформлении авансового счета-фактуры на товар наименование укажите из договора, спецификации (заявки) к нему. Если покупатель перечислил предоплату в целом под ассортимент продукции и конкретная спецификация (заявка) будет составлена после оплаты, можно указать обобщенное наименование товаров: нефтепродукты, канцелярские товары, кондитерские изделия и т.д. (Письмо Минфина России от 26.07.2011 N 03-07-09/22).

При оформлении авансового счета-фактуры на работы, услуги, имущественные права их описание также укажите из договора или спецификации (заявки) к нему. Подробно можно не расписывать, главное, чтобы их можно было идентифицировать. Например, услуги по маркетинговому исследованию рынка продовольственных товаров по договору от 06.08.2018 N 56-АС/РА (аванс).

При одновременном оформлении авансового счета-фактуры на товары и работы (услуги, имущественные права) нужно отразить и наименование товаров, и описание работ (услуг, имущественных прав). Например, если наряду с поставкой товаров вы должны в счет аванса оказать покупателю услуги. Это следует из Письма Минфина России от 06.03.2009 N 03-07-15/39.

Если реализация товаров (работ, услуг, имущественных прав), в счет которых получен аванс, облагается НДС по разным ставкам, то нужно выделить их в отдельные позиции и по каждому проставить ставку и сумму налога. Либо вписать в графу 1 обобщенное наименование и указать максимальную ставку — 20/120. Такой подход следует из Письма Минфина России от 06.03.2009 N 03-07-15/39.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Готовое решение: Как продавцу оформить и выставить счет-фактуру при получении аванса (КонсультантПлюс, 2022)

В каких разделах, строках декларации отражается авансовый НДС

В декларации по НДС за 3 квартал 2022 года организация «Добрый мир» заполнит:

- по авансам полученным раздел 9 и строку 70 раздела 3;

- по авансам выданным раздел 8 и строку 130 раздела 3.

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

О форме декларации по НДС

Декларацию по НДС представляют все плательщики этого налога, причем только в электронном виде. Сроки представления — 25 дней после окончания отчетного квартала.

Начиная с отчетности за III квартал 2022 года применяется декларация по НДС, в форму которой были внесены изменения (Приказ ФНС РФ от 26.03.2022 N ЕД-7-3/228@).

Изменения были внесены в связи с началом работы системы прослеживания товаров. В разделы 8-11 были добавлены строки для операций прослеживания. Других значимых отличий от предыдущей версии нет. Но если плательщик представит декларацию не по действующей форме, ее не примут.