Также ROE позволяет узнать, насколько стабилен темп роста предприятия. Для этого рентабельность капитала умножают на коэффициент удержания.

Что такое рентабельность и как ее посчитать

Зная рентабельность бизнеса, предприниматель может понять, как его развивать, насколько он доходный и как будет расти в будущем. Рентабельность бывает разных видов. Мы расскажем о том, какие показатели используют чаще всего.

Высокая выручка – не всегда свидетельство успешного бизнеса. Можно вкладывать много денег и получать при этом невысокую прибыль.

Одна из главных характеристик удачного стартапа – высокая рентабельность. Если с этим есть сложности, то предприниматель не получает доход, а его инвестиции в компанию оказываются слишком дорогими.

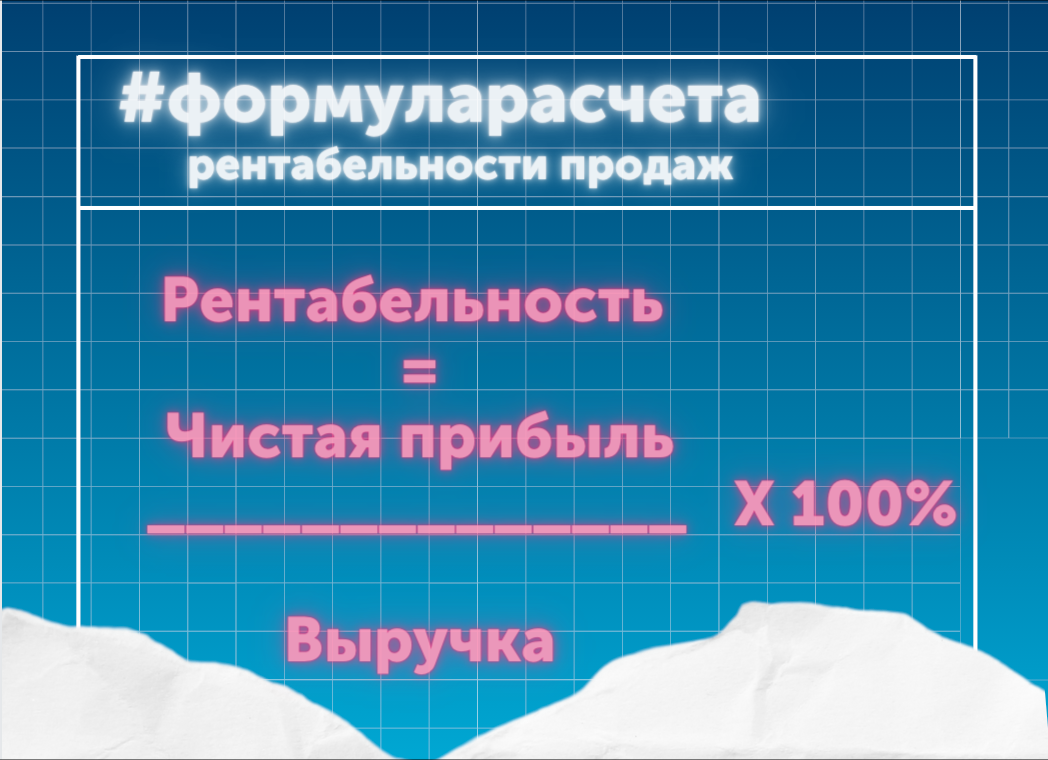

Что такое рентабельность продаж и зачем ее считать

Рентабельность продаж — это отношение прибыли к выручке. Она показывает, сколько прибыли получает компания с каждого рубля выручки. Если рентабельность за месяц равна 30%, то в одном рубле выручки 30 копеек прибыли.

Коэффициент рентабельности продаж помогает контролировать развитие бизнеса и вовремя принимать меры, если эффективность снижается. Рассмотрим на примере, как это работает.

Представим компанию, у которой показатели выручки и чистой прибыли растут от месяца к месяцу.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Чистая прибыль | 100 000 ₽ | 150 000 ₽ | 200 000 ₽ |

Кажется, что все хорошо. Добавим данные о рентабельности.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Чистая прибыль | 100 000 ₽ | 150 000 ₽ | 200 000 ₽ |

| Рентабельность по чистой прибыли | 22% | 21% | 16% |

Из таблицы видно, что рентабельность продаж падает. Получается, с каждым месяцем компания работает менее эффективно и теряет часть прибыли. Если бы в марте компания работала с такой же рентабельностью, как и в январе, то при той же выручке получила бы 275 000 ₽ чистой прибыли вместо 200 000 ₽.

Расчет рентабельности продаж помог обнаружить проблему. Теперь бизнес может понять, в каком направлении стоит работать.

Какой бывает рентабельность

Рентабельность можно посчитать для чего угодно — мы просто берем прибыль и делим на стоимость любого ресурса. Например, для оценки компании обычно считают такие показатели.

- Рентабельность активов — выясняют, насколько хорошо компания использует недвижимость, технику, оборудование, деньги и другие активы.

- Рентабельность основных производственных фондов — считают эффективность использования ресурсов, которые бизнес использует для производства, но которые не расходуются, а изнашиваются. Сюда входят помещения и различные станки, а не сырье.

- Рентабельность оборотных активов — это, наоборот, эффективность использования расходуемых ресурсов. Например, сырья или денег.

- Рентабельность инвестиций — насколько выгодно компания использует привлеченные деньги. Этот показатель нужен для вычисления доходности инвестиций.

Есть и другие виды рентабельности — например, считают эффективность проекта, собственного капитала, производства.

Рентабельность продаж — формула расчета

В общем виде рассматриваемый коэффициент рассчитывается делением чистой прибыли на выручку. Формула рентабельности продаж высчитывается следующим образом:

Результат, равный, например 30% означает, что 30 копеек из каждого рубля выручки являются реальным заработком компании и могут быть вложены в развитие или инвестиции.

В принятом на территории России стандарте бухгалтерского баланса или финансовой отчётности — вы можете встретить разные формулировки — рентабельность продаж исчисляется несколькими способами в зависимости от базовых показателей. Если вам нужна формула рентабельности продаж по балансу, то она отражается в Форме 2 бухгалтерского баланса. Отчётность организаций за разные годы вы можете найти в открытом доступе на портале открытых данных Федеральной службы государственной статистики.

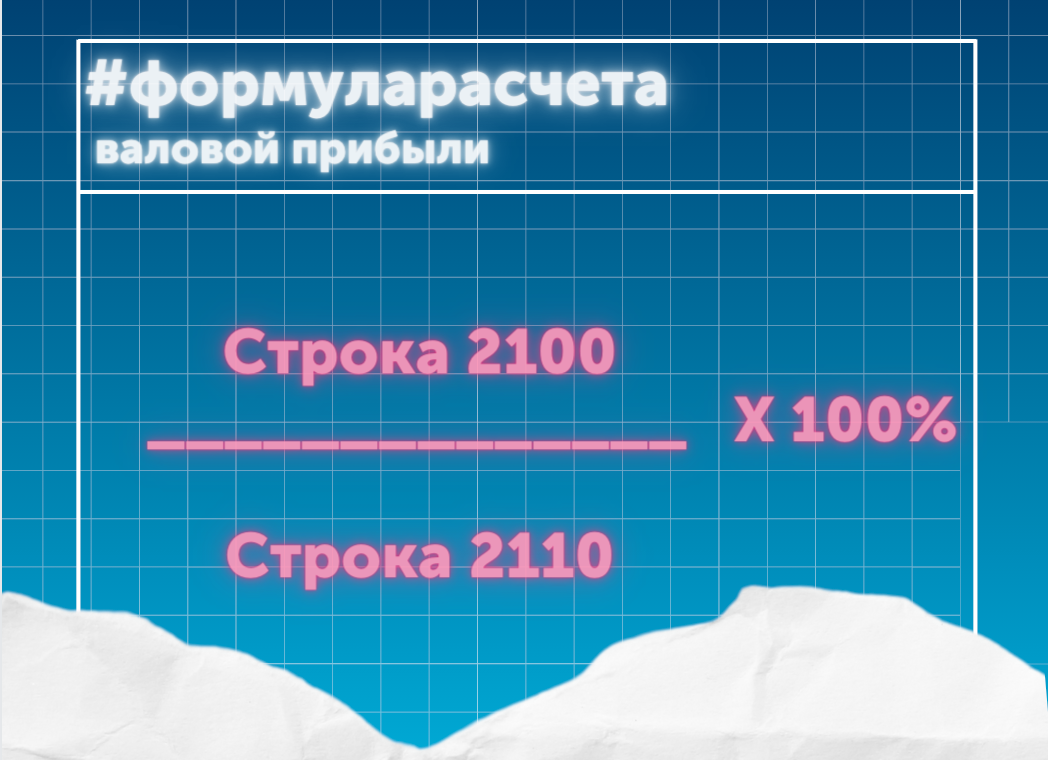

Эта формула показывает рентабельность продаж по валовой прибыли:

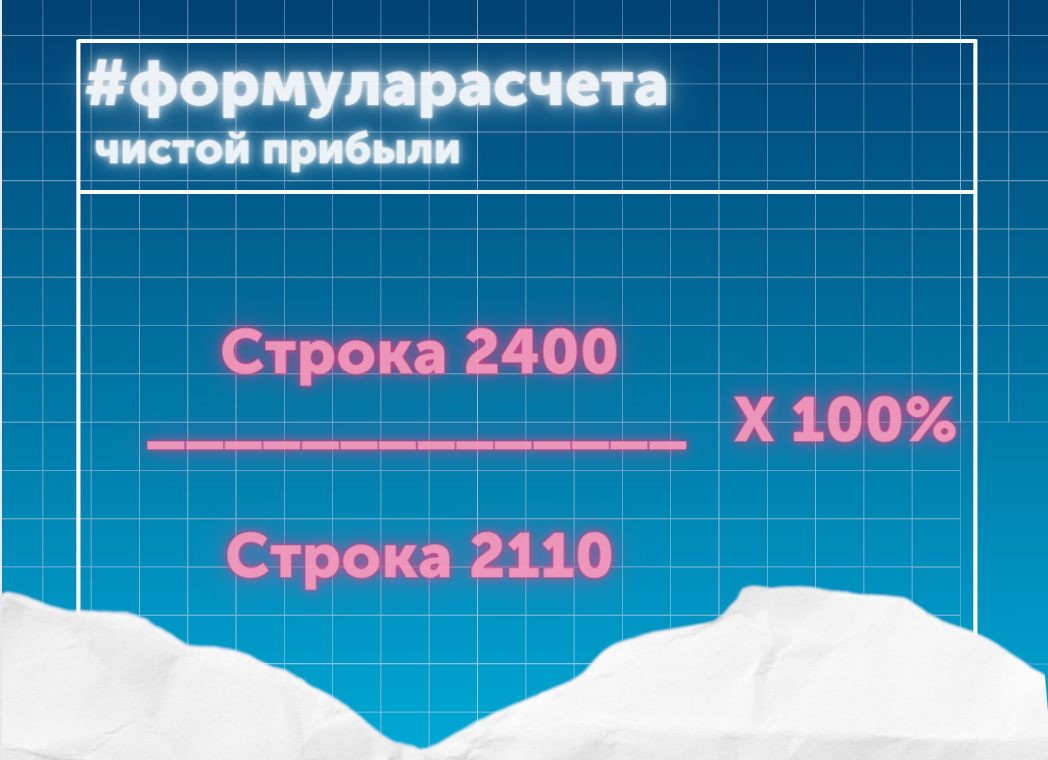

А эта формула высчитывает рентабельность продаж по чистой прибыли:

Рентабельность продаж — формула по операционной прибыли:

Для показателя рентабельности продаж нет чётких критериев ранжирования, но в общем случае допустимы следующие общепринятые рамки:

- 5-20% — средняя рентабельность;

- 20-30% — высокая рентабельность;

- >30% — сверхрентабельность.

Бизнес

Автоматизация производства: что это такое в промышленности и как ее внедрить

Автоматизация производства: что это такое в промышленности и как ее внедрить

Существует ли норма рентабельности продаж в процентах

Формула расчета рентабельности продаж в процентах – универсальный способ определения того показателя, но многое зависит от сферы деятельности, от этапа развития и размера бизнеса. Промышленность и хозяйственные предприятия имеют свои среднестатистические коэффициенты, определяющие эффективность работы компании.

Обычно считают, что рентабельность в диапазоне от 1 до 5 % – низкая, значения в промежутке 5-20 % определяются как средне-стабильные, 20-30 % – показатель высокой рентабельности. Если предприятие выходит на показатели выше 30 %, то можно говорить о супердоходной деятельности с высокоэффективным производством.

Определены средние значения рентабельности по основополагающим отраслям:

- сельское хозяйство – 10-13 %;

- добыча полезных ископаемых – 25 %;

- строительство – 5-10 %;

- торговля – 7-8 %.

Рекомендации для повышения ROS

Чтобы рентабельность продаж оставалась стабильной или росла, можно использовать такие действия:

- повышение уровня мотивированности и вовлеченности сотрудников всех подразделений;

- мониторинг состояния рынка и мер, которые предпринимают конкуренты (как успешных, так и провальных);

- поиск путей снижения себестоимости продукции без понижения качества (за счет разного рода прогрессивных методик управления производством);

- принятие того факта, что повышение стоимости может привести к отказу части потребителей от товара;

- изучение стандартов и трендов отрасли (это позволит избежать устаревания продуктов компании);

- регулярное ведение статистики и отслеживание динамики показателей в комплексе (также необходимо анализировать рентабельность продаж по группам товаров, по филиалам, по сезонам), лучше всего – при помощи специальных программных продуктов, которые позволяют всегда иметь под рукой актуальные данные.

Какие возможности могут предоставить вам программы 1С в части контроля эффективности вашего предприятия вы можете узнать у наших специалистов. Звоните по телефонам Первого Бита в вашем городе, наши специалисты не только проконсультируют вас по телефону, но и продемонстрируют возможности реальной программы в удобное для вас время в вашем офисе, учитывая специфику вашей компании.

Рентабельность продаж: NPM, EBITDA%

Как правило под рентабельностью продаж подразумевают рентабельность по чистой прибыли (Net Profit Margin, NPM). В этом случае формула для расчета показателя выглядит так:

где:

Net Profit — чистая прибыль из отчета о прибылях и убытках

Revenue — выручка компании за тот же период

Результаты этой формулы выражают в процентах. Показатель NPM рассчитывают по годовой отчетности , но поскольку и числитель, и знаменатель относятся к одному периоду, можно использовать эту же формулу для квартальных или месячных результатов.

Для рентабельности по чистой прибыли используют также сокращение ROS, Return on Sales, но такое название не показывает разницы между ним и другим вариантом рентабельности — по EBITDA, так как термин return одинаково применим и для чистой прибыли, и для EBITDA.

Рентабельность по EBITDA (EBIDA margin или EBITDA%) показывает отношение прибыли до учета процентов, налога и амортизации к выручке компании. Формула для расчета показателя:

Рентабельность по EBITDA также выражается в процентах.

Интерпретация рентабельности продаж

Универсальных правил для интерпретации показателей рентабельности нет, но в некоторых методиках экспресс-анализа устанавливают, что рентабельность по чистой прибыли более 10% означает успешную деятельность, уровень рентабельности от 5% до 10% оценивают как относительно хороший результат, а рентабельность ниже 5% или убытки интерпретируют как неудачу. Такие упрощенные подходы можно применять только для крайне поверхностного анализа , так как нормальная рентабельность существенно зависит от отрасли, состояния рынка и других факторов.

Более содержательным является сравнение рентабельности компании с результатами ее конкурентов. В условиях одинакового рынка компании с более высокой рентабельностью можно считать более эффективными: они могут работать с меньшей себестоимостью или успешнее ведут маркетинговую деятельность.

Пример расчета показателей

Ниже приведен пример того, как будут выглядеть показатели рентабельности по чистой прибыли и EBITDA, рассчитанные на основе полной отчетности. Здесь для упрощения расчетов величина амортизации выделена из состава себестоимости. В реальной отчетности амортизацию часто приходится искать в других отчетах, так как в отчете о прибылях и убытках она не выделена.

Обратите внимание, что для показателя EBITDA здесь используется пояснение «операционная». Это связано с тем, что существуют разные способы определения EBITDA. Подробнее об этом — в статье EBITDA.

Применение в прогнозировании

При построении прогнозов в финансовых моделях часто делают предположение, что исторические значения EBITDA% будут оставаться стабильными и в будущем . Это предположение основано на том, что операционные расходы часто обусловлены особенностью бизнеса компании и меняются медленно.

Такой подход позволяет, отталкиваясь от исторических отчетов компании, быстро спрогнозировать ее будущие доходы:

В приведенном примере аналитик использует три исторических года для того, чтобы оценить средние значения и тенденции для темпов роста бизнеса и рентабельности по EBITDA, а затем устанавливает значения для прогнозных периодов. Розовым фоном выделены значения, которые не вычисляются в модели, а вводятся аналитиком.

Применение в оценке бизнеса

В оценке бизнеса сравнительным подходом популярен показатель P/E, который демонстрирует отношение цены акции к прибыли на одну акцию . В знаменателе этого показателя — чистая прибыль компании. Но чистая прибыль может сильно меняться от периода к периоду, вызывая значительные колебания в оценке бизнеса. Для того, чтобы не зависеть от таких краткосрочных колебаний , аналитики применяют нормализованные показатели, которые вычисляют следующим образом:

- Получаем значение NPM за ряд периодов. Как правило, 3-5 лет.

- Вычисляем среднее значение NPM.

- Умножаем выручку текущего периода на среднее NPM. То, что мы вычислили — нормализованная прибыль, то есть такая прибыль, которую компания могла бы получить при средней рентабельности.

- Вычисляем P/E с использованием этой прибыли. Мы сгладили колебания в рентабельности и получим теперь более стабильную оценку бизнеса.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Как посчитать рентабельность продаж: формула и примеры

Рентабельность — отношение прибыли к выручке, умноженное на 100%. Расчет рентабельности продаж по формуле выглядит так:

Сделаем пример расчета валовой рентабельности продаж интернет-магазина чая. Всего в 2019 году магазин продал на 3,25 миллиона рублей. Закупка и доставка на склад обошлась в 2,16 миллиона рублей. Прибыль без учета издержек компании составила 1,09 миллион — выручка минус валовая прибыль. После того, как мы подставили данные в формулу подсчета рентабельности, получилась цифра 33,54%.

Рентабельность магазина составила 33,54%. Это значит, что с каждого заработанного рубля прибыль 33,5 копеек

Для наглядности внесем данные в таблицу:

Рассмотрим анализ рентабельности продаж на примере. Магазин работает 2 года. Чтобы понять, стал ли он эффективнее, посчитаем рентабельность за 2018 и 2019 годы. После расчета мы видим, что она поднялась на 8%.

Более высокая рентабельность в 2019 году говорит о том, что магазин стал работать эффективнее

Валовая рентабельность — очень приблизительный показатель, потому что он не учитывает важные статьи расхода. Кроме закупки и доставки чая, магазин платит еще за хранение на товара на складе, обслуживание онлайн-кассы и серверов. Если мы учтем эти расходы, то узнаем операционную рентабельность.

К расчетам добавились новые расходы, поэтому теперь мы видим более точную цифру рентабельности, которая снизилась на 4%

Если учесть налоги, мы получим чистую прибыль и сможем посчитать чистую рентабельность продаж.

Теперь мы знаем, что 23 копейки от каждого рубля — чистая прибыль компании. В итоге рентабельность снизилась еще на 6%

Читать по темеКак составить план продаж: популярные методы и примеры. Прочитайте нашу статью о том, как составить план продаж, даже если у вас специфичные продукты и продажи трудно спрогнозировать.

Способы повышения рентабельности

Существует два основных пути повышения рентабельности:

- Увеличение дохода: рост объема производства и реализации продукции, повышение цен, увеличение в ассортименте доли продукции с более высокой рентабельностью. финансовый контроль, снижение себестоимости, оптимизация использования рабочего времени.

Оценить изменение рентабельности, а также прибыльности вашего бизнеса при изменении доходов и расходов можно с помощью калькулятора.

Снижение цен. Представим бизнес, который работает в условиях высокой конкуренции. Чтобы привлечь клиентов, конкуренты постоянно снижают цены. Компания тоже вынуждена продавать товары со скидками, иначе покупатели уходят в другие магазины. низких цен компания меньше зарабатывает, при этом расходы остаются на том же уровне. Значит, доля прибыли в общей выручке падает, а рентабельность продаж снижается.

Рентабельность собственного капитала (ROE)

Помогает оценить эффективность бизнеса и его привлекательность для инвестора, показывает долю чистой прибыли в собственном капитале.

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Собственный капитал — это стоимостное выражение имущества компании, сумма уставного, резервного и добавочного капитала.

Уставный капитал формируется при создании компании и состоит из взносов учредителей.

Резервный капитал создается в процессе работы, состоит из части прибыли, полученный в процессе работы.

Добавочный капитал формируется за счет переоценки основных средств или дополнительных взносов учредителей.

Средняя величина собственного капитала = (967 350 + 1 406 300) : 2 = 1 186 825 (руб.)

Рентабельность собственного капитала = 676 300 : 1 186 825 = 0,57 или 57%

Существует еще одна формула расчета, формула Дюпона. Она позволяет более точно понять, какой из показателей оказывает большее значение на рентабельность капитала.

Рентабельность собственного капитала = Рентабельность продаж х Оборачиваемость активов х Мультипликатор собственного капитала

Чистая рентабельность продаж была рассчитана выше и равна 0,177.

Оборачиваемость активов — эффективность использования активов, сколько денег получает компания с каждого вложенного в активы рубля.

Оборачиваемость активов = Выручка / Средняя стоимость активов

Оборачиваемость активов = 3 800 000 : 1 672 650 = 2,272

Мультипликатор собственного капитала в формуле Дюпона — это отношение средней стоимости активов компании к собственному капиталу.

Мультипликатор собственного капитала = Средняя стоимость активов / Средняя величина собственного капитала

Мультипликатор собственного капитала = 1 672 650 : 1 186 825 = 1,409

Рентабельность собственного капитала = 0,177 х 2,272 х 1,409 = 0,57 или 57%

Если упростить формулу Дюпона, то получится обычная формула расчета рентабельность собственного капитала. Для этого нужно преобразовать множители в дроби:

Рентабельность собственного капитала = (Чистая прибыль / Выручка) х (Выручка / Средняя стоимость активов) х (Средняя стоимость активов / Средняя величина собственного капитала)

И упростить дроби, сократив значения выручки и средней стоимости активов:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Мария Искусных, ресторатор, операционный директор:

«Показатели рентабельности, безусловно, являются одними из ключевых показателей эффективной деятельности. Представители малого бизнеса, а в ресторанной индустрии таких очень много, зачастую пренебрегают расчетами. Этого делать не стоит. Без расчетов, прибыльным может показаться проект, который таким не является.