Итогом проведенного аудита является выдача аудиторского заключения, в котором аудитором выражается мнение о достоверности бухгалтерской (финансовой) отчетности аудируемой компании, сформированное на основе полученных аудиторских доказательств.

Образец аудиторского заключения по результатам проверки

Аудиторское заключение – образец данного документа, который утверждается аудиторской организацией и заполняется по результатам проведенной проверки, можно скачать по ссылке, представленной далее в статье. Также в статье нашей раскрываются требования, предъявляемые к данному документу.

По итогам проведения проверки аудитор должен составить письменный документ, в котором отражаются все результаты его деятельности. Согласно ст. 6 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ (далее — ФЗ об аудиторской деятельности), официальным документом, составляемым для бухгалтерии аудируемого лица, является заключение аудитора, которое содержит мнение о достоверности бухгалтерской отчетности проверяемого.

Кроме того, по результатам проверки может оформляться отчет, содержащий сведения о проведенной проверке и ее результатах. Данная форма обобщения информации об аудите упоминается в постановлении Правительства РФ «Об утверждении федеральных правил (стандартов) аудиторской деятельности» от 23.09.2002 № 696, в частности, в приложении к правилу (стандарту) № 12, которым утверждается образец письма о проведении аудита. В примере указывается, что в дополнение к заключению аудитора проверяющий может представить отчет о замеченных в ходе проверки недостатках.

Рабочие документы по документированию аудиторской выборки

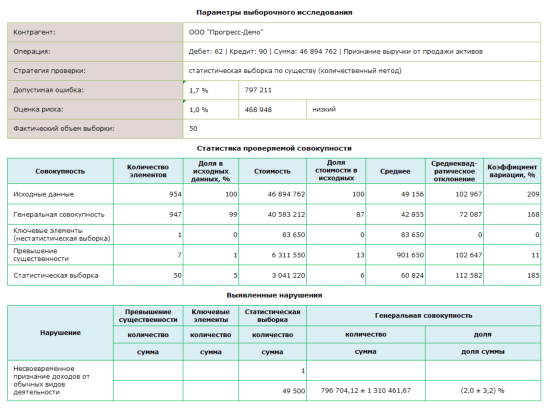

В программе предусмотрена возможность подготовки рабочих документов аудитора по результатам проведения выборочного исследования. Для подтверждения проведения аудиторской выборки формируется рабочий документ аудитора, содержащий статистические данные о проверенной совокупности и генеральной совокупности.

| Пример рабочего документа по результатам аудиторской выборки |

Кто вправе заказывать и проводить аудит и требования к аудиторскому заключению

Аудиторские услуги могут осуществлять:

- аудиторские организации — коммерческие юридические лица (все виды аудиторских услуг).

- Индивидуальные аудиторы —индивидуальные предприниматели с квалификационным аттестатом аудитора (с отчетности за 2022 год — только инициативный аудит без выдачи аудиторского заключения (ФЗ от 02.07.2022 N 359-ФЗ).

При этом для того, чтобы заниматься аудитом, такие компании и ИП должны быть членами одной из саморегулируемых организаций аудиторов. Аудиторские услуги можно будет оказывать с даты внесения сведений о соответствующем юрлице или ИП в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов (сейчас она одна — это Саморегулируемая организация аудиторов Ассоциация «Содружество»).

Аудиторское заключение представляется аудиторской организацией только лицу, заключившему договор оказания аудиторских услуг — руководству (собственникам) компании.

Форма, содержание и порядок представления аудиторского заключения должны отвечать положениям действующих нормативных актов, в том числе Международному стандарту аудита 700 «Формирование мнения и составление заключения о финансовой отчетности», Международному стандарту аудита 701 «Информирование о ключевых вопросах аудита в аудиторском заключении», Международному стандарту аудита 705 «Модифицированное мнение в аудиторском заключении», Международному стандарту аудита 706 «Разделы „Важные обстоятельства“ и „Прочие сведения“ в аудиторском заключении» и так далее.

Аудиторская деятельность осуществляется в том числе, в соответствии с Международными стандартами аудита (МСА), которые введены в действие на территории РФ Приказом Минфина России от 09.01.2019 № 2н.

Какие документы проверяются в первую очередь

Аудиторы проверяют весь пакет бухгалтерской документации (за определенный промежуток времени), а также отчетные бумаги: балансы, приложения, декларации, справки, примечания и т.д. При этом, для полного и всеобъемлющего анализа все запрашиваемые документы должны быть предоставлены.

В некоторых случаях аудиту подвергаются только некоторые направления деятельности компании, например, в части расчетов по налогам и прочим обязательным платежам, финансовых взаимоотношений с контрагентами, учету кассовых операций, основных средств и т.д.

Пример для казенного учреждения

Актуальный пример плана аудиторской проверки — казенного учреждения:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Отчеты по контролю качества работы индивидуальных аудиторов и аудиторских организаций

Внешний контроль работы аудиторских организаций и индивидуальных аудиторов также осуществляет Федеральное казначейство. План проверок составляется на основании определенных критериев. Кроме того, стать объектом проверки можно в результате жалоб, поступивших от граждан в отделение Федерального казначейства. Результатом плановых и внеплановых проверок является акт проверки.

Кроме того, контроль качества работы аудиторских организаций, индивидуальных аудиторов осуществляют саморегулируемые организации аудиторов в отношении своих членов.

- соблюдение правил, продиктованных Федеральным законом «Об аудиторской деятельности»;

- четкое следование аудиторским стандартам;

- следование кодексу профессиональной этики аудиторов;

- работу по правилам независимости аудиторов и аудиторских организаций.

Принципы осуществления внешнего контроля качества работы установлены Приказом Минфина РФ от 08.06.2022 № 97Н.

Деятельность саморегулируемых организаций аудиторов контролирует Минфин РФ. Административные процедуры по контролю начинаются с назначения проверки. Далее готовится программа проверки, проходит сама проверка. По итогам оформляют акты проверок (Приказ Минфина РФ от 13.11.2022 № 265Н). Длительность проверки составляет не более двадцати дней. Акт проверки составляется руководителем группы контролеров. В акте помимо даты, ФИО проверяющих и экспертов указывают основание проверки и ее результаты (в том числе выявленные нарушения). Обязательно отмечают сведения об ознакомлении с актом проверки. Если проверяемое лицо отказывается подписывать акт, делается отметка об отказе.

Выводы в акте проверки должны быть объективными, системными, четкими, обоснованными и, насколько это возможно, лаконичными. Все результаты обязательно подтверждаются рабочей документацией по проверке.

- делать выводы, предположения и факты, не подкрепив свою точку зрения документами;

- оценивать действия должностных и иных лиц проверенной саморегулируемой организации с морально-этической стороны.

Акт проверки оформляют в двух экземплярах. Если у единоличного исполнительного органа (лица, им уполномоченного) проверенной саморегулируемой организации аудиторов есть возражения, в акте проставляют соответствующую отметку. Письменные возражения по акту проверки нужно подать в Министерство в течение пятнадцати дней с момента завершения проверки.

Отправляйте бухгалтерскую, налоговую и статистическую отчетность с помощью системы Экстерн. В одном месте вы можете заполнить и отправить в контролирующие органы декларации, налоговые расчеты, баланс и другие обязательные отчеты. Сервис автоматически проверит контрольные соотношения в формах и укажет на недочеты. Вы сможете отследить прием отчетности. При положительном исходе вы увидите уведомление о приеме. Если отчет не примут, в системе появится уведомление.

Структура аудиторского заключения

Документ составляется в определенной последовательности и должен содержать:

- Название;

- Адресата (т.е. лиц, для которых предназначен документ)

- Информацию о проверяемой компании – наименование, адрес, реквизиты;

- Сведения об аудиторской фирме/частном аудиторе: название или ФИО предпринимателя, регистрационный госномер, адрес, наименование СРО, членом которой является аудитор или компания, № в реестре аудиторов или аудиторских фирм;

- Список отчетных документов, участвующих в проверке, период, за который документация составлена;

- Информация о выполненном аудитором/компанией объеме работ, на основании которого выстроено мнение о правдивости финансовой отчетности проверяемой фирмы;

- Мнение специалиста-аудитора или представителей фирмы о достоверности финансовой отчетности компании, базирующееся на факторах и обстоятельствах, которые оказали влияние на степень правдивости данных;

- Итоги проверки;

- Дата.

Оформленное аудиторское заключение предоставляется аудитором исключительно компании, заключившей договор на оказание соответствующих аудиторских услуг. Существуют полярно противоположные заключения.

Как вид аудита влияет на план и программу аудита

Планирование — обязательный этап в процессе подготовки и проведения любого вида аудита (финансового, кадрового, инвестиционного, технического, промышленного и др.). Документами планирования являются планы, графики, программы и т. д. У каждого такого документа свое назначение. Например:

- План содержит описание областей проверки, сроки ее проведения, составы групп исполнителей и их распределение по участкам контроля.

- В программах аудита расписываются процедуры, которые проводятся на конкретном участке контроля.

Требования к составу, содержанию и форме документов планирования, а также описание технологии их составления содержатся в разных документах в зависимости от вида аудита. Это могут быть международные или утвержденные на федеральном уровне стандарты (правила), ГОСТы, внутренние инструкции компаний и предприятий.

Об особенностях проведения разных видов аудита рассказывают материалы нашей одноименной рубрики, например:

- «Аудит материально-производственных запасов»;

- «Порядок проведения аудита кассовых операций».

Провести аудит основных средств, в т. ч. с учетом сложной эпидемиологической ситуации, связанной с распространением коронавирусной инфекции, вам помогут разъяснения профессионального аудитора. Посмотреть их можно в КонсультантПлюс, бесплатно получив пробный полный доступ к системе.

Далее подробнее остановимся на документах планирования независимого аудита бухгалтерской (финансовой) отчетности.

Образец части аудиторского заключения с модифицированным мнением аудитора (отрицательное мнение) приведен ниже:

Основание для выражения отрицательного мнения

Как указано в пункте 5 пояснительной записки, в консолидированную финансовую отчетность не были включены показатели дочернего общества ООО «Цветочек», приобретенного в 2014 году. В соответствии с требованиями правил отчетности в части подготовки консолидированной финансовой отчетности показатели дочернего общества подлежат включению в консолидированную финансовую отчетность с первого числа месяца, следующего за месяцем приобретения головной организацией соответствующего количества акций (доли в уставном капитале дочернего общества либо появления иной возможности определять решения, принимаемые дочерним обществом). Если бы показатели бухгалтерской отчетности дочернего общества ООО «Цветочек» были включены в консолидированную финансовую отчетность, то это привело бы к существенным изменениям многих показателей консолидированной финансовой отчетности. Количественная оценка влияния искажения, допущенного при составлении консолидированной финансовой отчетности, не осуществлялась.

По нашему мнению, вследствие существенности обстоятельств, указанных в части, содержащей основание для выражения отрицательного мнения, консолидированная финансовая отчетность не отражает достоверно во всех существенных отношениях финансовое положение ООО «Лютик» по состоянию на 31 декабря 2015 года, результаты их финансово-хозяйственной деятельности и движение денежных средств за 2015 год в соответствии с установленными правилами составления консолидированной финансовой отчетности.

Отрицательное аудиторское заключение отражает мнение аудитора, когда ошибки и неточности, выявленные проверкой, являются существенными, и, превышая допустимые нормы искажения сведений, влияют на большинство значимых элементов отчетности, что может ввести в заблуждение пользователя и не дать ему возможности принять верное решение в отношении фактического положения компании. Оформление отрицательного мнения аудитора означает невозможность подтверждения достоверности бухгалтерской отчетности проверяемой компании.

Образец части аудиторского заключения с немодифицированным мнением аудитора приведен ниже:

По нашему мнению, бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение организации ООО «Лютик» по состоянию на 31 декабря 2015 года, результаты ее финансово-хозяйственной деятельности и движение денежных средств за 2015 год в соответствии с установленными правилами составления бухгалтерской отчетности.

Модифицированное мнение может быть с оговоркой либо отрицательное. В иных случаях аудитор может отказаться от выражения мнения. Стандартом №2 установлена зависимость типа модифицированного мнения от суждения аудитора о характере обстоятельств, ставших его причиной, а также степени распространения их влияния (возможного влияния) на бухгалтерскую отчетность:

Х арактер обстоятельств, ставших причиной выражения модифицированного мнения

Суждение аудитора о степени распространения влияния (возможного влияния) на бухгалтерскую (финансовую) отчетность

существенное влияние, но не всеобъемлющее

существенное и всеобъемлющее влияние

Бухгалтерская (финансовая) отчетность существенно искажена

Мнение с оговоркой

Отсутствие возможности получения достаточных надлежащих аудиторских доказательств

Мнение с оговоркой

Отказ от выражения мнения

На практике большая часть модифицированных заключений выдается с оговоркой. Образец части аудиторского заключения с модифицированным мнением аудитора (с оговоркой) приведен ниже:

Основание для выражения мнения с оговоркой

По статье 1230 «Дебиторская задолженность» бухгалтерского баланса результат от деятельности ООО «Лютик» за 2015 год завышен на 200 тыс. рублей ввиду следующих обстоятельств:

- не создан резерв сомнительных долгов при наличии дебиторской задолженности, числящейся без движения более одного года, на общую сумму 200 тыс. руб.

По статье 1370 «Не распределенная прибыль (непокрытый убыток)» бухгалтерского баланса результат от деятельности ООО «Лютик» за 2015 год завышен на 200 тыс. рублей ввиду не отражения расходов по созданию резерва по сомнительным долгам.

Мнение с оговоркой

По нашему мнению, за исключением влияния на бухгалтерскую отчетность обстоятельств, изложенных в части, содержащей основание для выражения мнения с оговоркой, бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение ООО «Лютик» по состоянию на 31 декабря 2015 года, результаты его финансово-хозяйственной деятельности и движение денежных средств за 2015 год в соответствии с установленными правилами составления бухгалтерской отчетности.