Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 01.07.2020, а в январе 2022 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ).

Отзыв из отпуска и перерасчет отпускных в ЗУП 3.1

Отзыв из отпуска в 1С:ЗУП 3 может регистрироваться по-разному в зависимости от того «закрыт» или еще не «закрыт» период, в котором был рассчитан исходный отпуск. Рассмотрим подробнее все варианты перерасчета отпускных в 1С 8.3 ЗУП в связи с отзывом из отпуска.

Как отозвать из отпуска в 1С 8.3 ЗУП? Пошагово алгоритм регистрации отзыва из отпуска в 1с 8.3 ЗУП после выплаты отпускных выглядит следующим образом:

- Необходимо определить «закрыт» или еще не «закрыт» период, в котором вводился исходный отпуск;

- Если период не «закрыт», то отзыв из отпуска можно зарегистрировать двумя способами:

- Исправить период в исходном документе Отпуск и провести его;

- Ввести документ-исправление тем же месяцем начисления, в котором заполнить период отпуска с учетом отзыва сотрудника;

Признак «закрытости периода» определяется бухгалтером самостоятельно. В 1С ЗУП 3 нет такого понятия, как закрытие месяца. Но логично предположить, что если зарплата за месяц уже выплачена и сформированы проводки (сделан документ Отражение зарплаты в бухучете и перенесен в бухгалтерскую программу), то период можно считать закрытым, т.е. исправлять начисления в этом месяце уже невозможно. Тогда перерасчеты следует делать следующим месяцем начисления.

Правила перерасчета и удержание НДФЛ

Чтобы не делать перерасчет отпускных при отзыве из отпуска, нужно внести соответствующий пункт в основание досрочного прекращения отдыха — приказ руководителя. В этом случае при использовании работником оставшихся выходных дней, бухгалтерия делает калькулирование из среднего заработка, определённого в новом расчетном периоде.

Если сотрудник изъявил желание перечислять излишне полученные деньги за отпуск, то бухгалтер придерживается таких правил:

- перерасчитывается базовый показатель — число дней, оставшихся от отпуска. На это количество умножают средний дневной заработок, чтобы получить сумму переплаты для внесения ее работником в кассу. Можно удерживать долг частями из будущего заработка;

- корректируется страховой взнос в ФСС — фонд социального страхования. Отзыв работника в начале месяца предполагает расчет взносов в ФСС по окончании периода. Если соотношение времени иное — возникает переплата, излишние суммы учитывают в будущих отчислениях. Пример: отпуск начат в июле, а отзыв — в августе. Излишек в отчете за первый месяц, будет сгорать при расчете за август;

- рассчитывается НДФЛ. В соответствии с п. 1 ст. 210 НК, вычеты из дохода работника по его распоряжению не делают налоговую базу НДФЛ меньше, а суммы для исчисления указывают без учета удержания их из зарплаты. В аналогичной ситуации бухгалтер зачтет переплату при зачислении НДФЛ в бюджет и сделает соответствующие проводки.

До окончания года никакие справки в инспекцию ФНС не подаются: отчет по НДФЛ представляется в срок до 01.04 следующего за отчетным года.

«Отпускные» права и обязанности

При разрыве трудовых отношений работодатель должен выполнить множество обязательных действий, регулируемых трудовым законодательством. В их числе обязанность выдачи работнику всего заработанного им к моменту увольнения.

Отпускные выплаты — один из элементов окончательного расчета с увольняющимся сотрудником. Их состав зависит от того, сколько накоплено неотгулянных отпускных дней и воспользовался ли сотрудник в текущем периоде своим правом на отпуск (ст. 127 ТК РФ).

Об обстоятельствах, влияющих на расчет отпускных дней при расторжении трудового договора, см. в материале «Как рассчитать количество дней отпуска при увольнении?».

Помимо указанной обязанности у работодателя есть право — удержать из дохода увольняющегося работника сумму авансовых отпускных (ст. 137 ТК РФ).

Реализовать указанное право можно не во всех случаях. Если увольнение сотрудника происходит по основаниям, перечисленным в ст. 137 ТК РФ, удержать с него излишне выплаченные отпускные не получится. Например, подобный запрет на удержание касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях.

Узнайте, как складывается свежая судебная практика по этому вопросу, из аналитической подборки от КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Кроме того, работодатель может разобраться с долгом работника иным способом. Об этом поговорим в следующем разделе.

Как рассчитать количество дней отпуска в 2022 году, узнайте из этой публикации.

Если работнику предоставляется отпуск, после которого он увольняется, то работодатель не вправе удержать более 20% его зарплаты за неотработанные дни отпуска

К такому выводу пришли эксперты службы Правового консалтинга компании “Гарант”, проанализировав нормы Трудового кодекса и судебную практику. Рассматривалась ситуация, когда работнику был предоставлен отпуск авансом, после чего он уволился. В связи с чем у работодателя возникли вопросы – как производить удержания и можно ли перед предоставлением отпуска авансом брать с работника письменное согласие о возможности произвести удержания за все неотработанные дни отпуска в случае его увольнения?

Эксперты пришли к выводу, что в рассматриваемом случае работодатель не вправе удержать более 20% зарплаты, причитающейся работнику. “Соглашение или другой документ, в котором будет зафиксировано обязательство работника вернуть работодателю остальную часть задолженности по отпускным, не имеет смысла, так как правовых последствий такой документ нести не может”, – отмечается в консультации.

Так, согласно ст. 122 Трудового кодекса ежегодный оплачиваемый отпуск может быть предоставлен в любое время рабочего года. Однако не допускается предоставление отпуска определенной продолжительности пропорционально отработанному работником времени (письмо Роструда от 23 июня 2006 г. № 947-6). Поэтому и имеют место ситуации, когда сотрудник, использовавший отпуск, увольняется до приобретения необходимого для такого отпуска стажа. Именно для таких ситуаций в действующем законодательстве предусмотрена возможность осуществления работодателем удержания за те дни отпуска, права на которые имеющийся у работника стаж не дает.

В частности, работодатель вправе произвести удержание при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Исключения предусмотрены при увольнении по отдельным основаниям, перечисленным в абз. 5 ч. 2 ст. 137 ТК РФ, которые не предполагают удержания за неотработанные дни. Это актуально, например, для случаев, когда работник отказывается от перевода на другую работу, когда происходит ликвидация организации или сокращение штата работников и т. п.

Как посчитать размер удержания за неотработанные дни отпуска? Узнайте из “Энциклопедии решений. Трудовые отношения, кадры” в системе ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Следует учитывать, что ТК РФ ограничивает максимальный размер всех удержаний при каждой выплате зарплаты – 20%, а в отдельных случаях – 50% зарплаты (ст. 138 ТК РФ). При этом установленный предел удержания не может быть превышен даже с согласия работника. Поэтому в ситуации, когда начисленных сотруднику при увольнении сумм недостаточно для полного погашения задолженности или ограничения по ст. 138 ТК РФ не позволяют полностью погасить задолженность, работник может добровольно возвратить оставшуюся часть, внеся соответствующую сумму в кассу работодателя или перечислив на его расчетный счет. Если же он этого не сделает, то задолженность за неотработанные дни отпуска не получится взыскать и в судебном порядке.

Такая позиция подтверждается выводами Верховного Суда Российской Федерации, отраженными в определении от 25 октября 2013 г. № 69-КГ13-6. В частности, Суд признал, что действующее законодательство не содержит оснований для взыскания в судебном порядке задолженности за неотработанные дни отпуска. Согласно ч. 4 ст. 137 ТК РФ зарплата, излишне выплаченная работнику, не может быть взыскана с него, за исключением случаев счетной ошибки, если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое, если зарплата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом. Позиция ВС РФ является обязательной для всех судов общей юрисдикции.

Вместе с тем, ВС РФ признал, что наличие каких-либо соглашений между работником и работодателем по поводу добровольного возврата излишне выплаченных сумм не указано в законе в качестве самостоятельного основания для их принудительного взыскания (определение ВС РФ от 14 марта 2014 г. № 19-КГ13-18). Поэтому, даже если работник даст письменное обязательство о возврате работодателю средств, полученных за использованный авансом отпуск на случай увольнения после такого отпуска, но не исполнит это обязательство, взыскать излишне уплаченные отпускные в судебном порядке не удастся.

Относительно предоставления отпуска авансом в правовой консультации указывается, что в каждом рабочем году должен предоставляться один отпуск за этот рабочий год, а возможности предоставления отпуска авансом (до начала того рабочего года, за который он положен) трудовое законодательство не предусматривает. Из норм ст. 122 и ст. 124 ТК РФ следует только, что отпуск за конкретный рабочий год должен быть предоставлен либо в текущем рабочем году, либо (в исключительных случаях) в следующем, но в любом случае – не до начала того рабочего года, за который он положен. Для исключения ситуации, при которой работнику предоставляется отпуск авансом, работодателю при составлении графика отпусков рекомендуется соблюдать условие – чтобы ежегодный оплачиваемый отпуск в текущем рабочем году был запланирован. Напомним, график отпусков должен быть утвержден работодателем не позднее чем за две недели до наступления календарного года (ч. 1 ст. 123 ТК РФ).

Как рассчитать размер излишне выплаченных отпускных при увольнении

Расчет удержания за отпуск при увольнении производится с использованием следующей формулы:

УДНО = (ДФО − ДОС) × ЗСД,

УДНО — удержание за дни неиспользованного отпуска;

ДФО — количество фактически отгулянных отпускных дней;

ДОС — количество положенных в соответствии с отпускным стажем дней отпуска;

ЗСД — среднедневной заработок, рассчитанный на момент выплаты отпускных.

Этапы расчета промежуточных показателей:

- Для расчета показателя ДОС необходимо разделить на 12 положенное по закону или трудовому договору количество отпускных дней за рабочий год (минимум — 28 дней). Затем получившееся значение следует умножить на количество фактически отработанных месяцев. Если полученное количество дней оказалось дробным числом, то оно округляется в пользу сотрудника (письмо Минздравсоцразвития «О порядке определения количества отпускных дней…» от 07.12.2005 № 4334-17).

- ЗСД рассчитывается в порядке, определенном ч. 4 ст. 139 кодекса, с учетом поправки на фактически отработанное время, если оно не достигает 12 месяцев (п. 6 положения, утв. правительственным постановлением «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922).

Итак, удержание за использованный авансом, но неотработанный отпуск производится в размере не более 20% выплачиваемого при увольнении заработка. Сумма долга, превысившая размер фактического удержания, погашается уволенным самостоятельно или взыскивается работодателем через суд. При этом важно помнить, что в ряде случаев установлен запрет на осуществление удержаний при увольнении (например, из-за ликвидации работодателя).

Увольнение работника, отгулявшего отпуск авансом: можно ли удержать переплату?

В организации участились случаи, когда работникам предоставляется отпуск авансом, после чего они увольняются. Как производить удержания? Возможно ли перед предоставлением отпуска авансом брать с работника письменное согласие, что при увольнении работника из выплачиваемых ему сумм работодатель может произвести удержание за все неотработанные дни отпуска? Если нет, то как отказать работнику в предоставлении отпуска авансом по графику отпусков?

По данному вопросу мы придерживаемся следующей позиции:

В данном случае работодатель не вправе удержать свыше 20% заработной платы, причитающейся работнику. Соглашение или другой документ, в котором будет зафиксировано обязательство работника вернуть работодателю остальную часть задолженности по отпускным, не имеет смысла, так как правовых последствий такой документ нести не может.

Работодатель не вправе отказать работнику в предоставлении отпуска, запланированного графиком.

Обоснование позиции:

Ежегодный оплачиваемый отпуск может быть предоставлен в любое время рабочего года (ст. 122 ТК РФ). При этом закон не допускает возможности предоставлять ежегодный основной оплачиваемый отпуск и дополнительные оплачиваемые отпуска (кроме отпуска за работу во вредных или опасных условиях) пропорционально отработанному времени (письмо Роструда от 23.06.2006 N 947-6). Поэтому может возникнуть ситуация, когда сотрудник, отгулявший отпуск, увольняется до того, как приобрел необходимый для такого отпуска стаж.

Работодатель вправе произвести удержание при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за неотработанные дни отпуска не производятся, если работник увольняется по основаниям, предусмотренным п. 8 части первой ст. 77 или п. 1, 2 или 4 части первой ст. 81, п. 1, 2, 5, 6 и 7 ст. 83 ТК РФ (абзац пятый части второй ст. 137 ТК РФ).

Как мы поняли из вопроса, в приведенной ситуации основания увольнения работников к таким основаниям не относятся. Значит, при расторжении договора работодатель вправе произвести удержание за неотработанные дни отпуска.

Есть мнение, что установленные ст. 138 ТК РФ ограничения удержания из заработной платы работника применяются при систематических (ежемесячных) выплатах заработной платы, а не в случае окончательного расчета между работником и работодателем в связи с прекращением трудовых отношений. Поэтому сумма, которую работодатель вправе удержать с работника за неотработанные дни отпуска при увольнении, ограничена только самой суммой выплат при увольнении (смотрите, например, определение Верховного Суда Республики Хакасия от 16.10.2018 N 33-2690/2018, определения Нижегородского облсуда от 05.06.2018 N 33-6524/2018, Волгоградского облсуда от 26.04.2018 N 33-6322/2018, Верховного Суда Республики Крым от 29.03.2017 N 33-2022/2017, Суда ЯНАО от 16.03.2017 N 33-569/2017, Курганского облсуда от 21.02.2017 N 33-698/2017, Верховного Суда Республики Мордовия от 26.07.2016 N 33-1776/2016).

Мы же придерживаемся позиции, что установленные статьей 138 ТК РФ ограничения распространяются и на сумму окончательного расчета при увольнении. Иными словами, работодатель не вправе удержать из последней выплаты всю сумму задолженности перед ним, если она превышает 20% причитающейся суммы. Аналогичные разъяснения содержат письмо Минтруда России от 22.10.2018 N 14-1/ООГ-8142 и консультации с информационного портала Роструда “Онлайнинспекция.РФ” (смотрите вопрос-ответ 1, вопрос-ответ 2, вопрос-ответ 3 ). Примеры такого подхода имеются и в судебной практике (смотрите, например, определения Свердловского облсуда от 09.10.2018 N 33-17887/2018, Суда ХМАО от 20.02.2018 N 33-1346/2018, Ярославского облсуда от 11.05.2017 N 33-3207/2017, Суда Еврейской автономной области от 03.06.2016 N 33-345/2016, Пензенского облсуда от 20.12.2011 N 33-3297).

Таким образом, на наш взгляд, общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. При этом превысить этот размер работодатель не вправе даже с согласия работника (смотрите также вопрос-ответ 1, вопрос-ответ 2 с информационного портала Роструда “Онлайнинспекция.РФ”). В ситуации, если начисленных сотруднику при увольнении сумм недостаточно для полного погашения задолженности или ограничения, установленные ст. 138 ТК РФ, не позволяют полностью погасить задолженность, то оставшуюся часть работник может добровольно возвратить путем внесения в кассу работодателя или перечислить на его расчетный счет.

Если же работник откажется от добровольного возмещения отпускных, то задолженность за неотработанные дни отпуска взысканию в судебном порядке не подлежит. К такому выводу пришел Верховный Суд РФ в определении от 25.10.2013 N 69-КГ13-6. Это определение включено в Обзор судебной практики Верховного Суда РФ за III квартал 2013 г. (п. 5 раздела “Судебная практика по гражданским делам”)*(1).

Раньше у работодателя был шанс взыскать с работника сумму за неотработанные дни отпуска, поскольку вопрос являлся спорным и иногда суды удовлетворяли подобные иски (смотрите, например, определение Новгородского областного суда от 07.08.2013 N 33-1145/2013; определение Кировского областного суда от 11.07.2013 N 33-2465/2013).

Теперь рассчитывать на это не приходится. Поскольку вывод о невозможности взыскания с уволенного работника отпускных, выплаченных за неотработанные дни отпуска, включен в обзор судебной практики Верховного Суда РФ, он является обязательным для всех судов общей юрисдикции.

Если работник дал письменное обязательство, что в случае увольнения в течение определенного срока вернет работодателю денежные средства, полученные за использованный авансом отпуск, но принятую на себя обязанность не исполнил, взыскать отпускные в судебном порядке все равно не получится. Наличие каких-либо соглашений между работником и работодателем по поводу добровольного возврата излишне выплаченных сумм не указано в законе в качестве самостоятельного основания для их принудительного взыскания (определение Верховного Суда РФ от 14.03.2014 N 19-КГ13-18).

В отношении предоставления отпуска “авансом” отметим следующее. Как следует из частей первой и четвертой ст. 122 ТК РФ, оплачиваемый отпуск предоставляется ежегодно; отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у данного работодателя. Из данных норм следует, что в каждом рабочем году должен предоставляться один отпуск за этот рабочий год.

Возможности предоставления отпуска авансом, то есть до начала того рабочего года, за который он положен, трудовое законодательство не предусматривает (смотрите определение Санкт-Петербургского городского суда от 25.05.2017 N 33-10206/2017, решение Новоильинского районного суда г. Новокузнецка Кемеровской области от 22.03.2017 N 2-325/2017, решение Октябрьского районного суда г. Ростова-на-Дону Ростовской области от 27.07.2016 N 2-4793/2016, определение Санкт-Петербургского городского суда от 04.12.2012 N 33-16777/2012, определение Нижегородского областного суда от 17.08.2010 N 33-7171, а также вопрос-ответ 1, вопрос-ответ 2, вопрос-ответ 3 с информационного портала Роструда “Онлайнинспекция.РФ”).

По смыслу ст. 122 и ст. 124 ТК РФ ежегодный оплачиваемый отпуск должен быть использован, как правило, в течение текущего рабочего года. То есть отпуск за конкретный рабочий год должен быть предоставлен либо в текущем рабочем году, либо (в исключительных случаях) в следующем, но не может быть предоставлен до начала того рабочего года, за который он положен*(2).

Очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков (часть первая ст. 123 ТК РФ).

При этом трудовое законодательство не содержит нормы, устанавливающей обязанность работодателя при составлении графика отпусков учитывать пожелания работников, если эти работники не относятся к категориям лиц, имеющим право на предоставление отпуска в удобное для них время или в конкретные сроки*(3).

Соответственно, при составлении графика отпусков необходимо соблюсти условие, чтобы ежегодный оплачиваемый отпуск работнику был предоставлен в текущем рабочем году, при этом работодатель вправе планировать предоставление отпусков с учетом отработанного работниками в этом рабочем году времени.

Составленный и утвержденный график отпусков обязателен как для работодателя, так и для работника (часть вторая ст. 123 ТК РФ). Поэтому работник должен уйти в отпуск именно в сроки, установленные графиком. Работодатель, в свою очередь, не вправе отказать работнику в предоставлении отпуска, запланированного графиком, или в одностороннем порядке без согласования с работником менять уже запланированную графиком дату предоставления отпуска, в том числе ссылаясь на производственную необходимость (смотрите, например, определение Мурманского областного суда от 22.07.2015 N 33-1928/2015).

В то же время закон не запрещает изменять установленное графиком время использования отпуска, если стороны достигнут соответствующей договоренности (определение Московского городского суда от 26.03.2015 N 33-5833/15).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Воронова ЕленаОтвет прошел контроль качества

26 сентября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Позиция суда основана на том, что действующее законодательство не содержит оснований для взыскания в судебном порядке задолженности за неотработанные дни отпуска. Согласно части четвертой ст. 137 ТК РФ заработная плата, излишне выплаченная работнику, не может быть с него взыскана, за исключением случаев счетной ошибки, если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое, если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом. В силу же п. 3 ст. 1109 ГК РФ не подлежит возврату в качестве неосновательного обогащения не только заработная плата, но и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки. Эти положения закона согласуются с нормами международного права и содержат исчерпывающий перечень случаев, когда допускается взыскание с работника излишне выплаченной заработной платы.

*(2) Первый рабочий год начинается в день приема сотрудника на работу и заканчивается по прошествии 12 месяцев, которые включаются в стаж, дающий право на ежегодный основной оплачиваемый отпуск (ст. 121 ТК РФ, смотрите также письмо Роструда от 01.03.2007 N 473-6-0). Затем каждые следующие 12 месяцев, включаемых в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск (“отпускной” стаж), образуют новый рабочий год. В случае если в течение рабочего года у работника имеются периоды, перечисленные в части второй ст. 121 ТК РФ, то есть периоды, не включаемые в отпускной стаж, окончание этого рабочего года “сдвигается” на количество дней, не входящих в отпускной стаж.

*(3) Трудовое законодательство не содержит и норм, позволяющих работодателю предоставлять ежегодный отпуск (кроме дополнительного отпуска за работу во вредных или опасных условиях – часть третья ст. 121 ТК РФ) пропорционально отработанному времени (письмо Роструда от 24.12.2007 N 5277-6-1).

Какие документы использовать для отзыва

Короткий алгоритм, описывающий, как правильно оформить отзыв из отпуска, содержит несколько шагов. Главное — все тщательно документировать:

Шаг 1. Необходимо уведомить сотрудника о сложившейся ситуации. Письменно извещать об отзыве из отпуска не обязательно, закон этого не требует. Достаточно позвонить по телефону. Крупные организации проверяют контролирующие органы. Им разумно использовать письменный вариант со следующей приблизительной структурой:

- причина досрочного выхода сотрудника;

- дата начала работы;

- предложение об использовании оставшейся части, если согласие работника на отзыв из отпуска получено;

- напоминание о возможности отказаться;

- объяснение способа перерасчета суммы отпускного пособия;

- возможный вариант поощрения в случае согласия.

Шаг 2. Получение и подтверждение согласия является основной частью процедуры, как отозвать работника из отпуска, иногда согласие фиксируется письменно, рукой работника под текстом обращения (уведомления).

Заявление

Часто согласие оформляется отдельным заявлением. Оно имеет произвольную форму и содержит такую информацию:

- формулировку о намерении работника прервать отдых по просьбе администрации;

- сроки переноса дней отпуска;

- способы перерасчета выплаченных ранее отпускных.

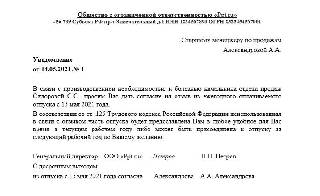

от старшего менеджера по продажам

Я, Александрова Александра Александровна, согласна досрочно выйти из ежегодного оплачиваемого отпуска и приступить к работе 15 мая 2022 года. Неиспользованную часть отпуска в количестве 9 (девять) календарных дней прошу предоставить мне с 12 августа 2022 года.

Сумму переплаты по отпускным прошу зачесть в счет выплаты заработной платы.

Служебная

Если нештатная ситуация произошла в одном из подразделений большой организации, не лишней будет служебная записка на отзыв из отпуска по производственной необходимости. в ней необходимо обосновать это управленческое решение. Форма документа никак не регламентируется. Письменное обращение к руководителю готовится в произвольной форме.

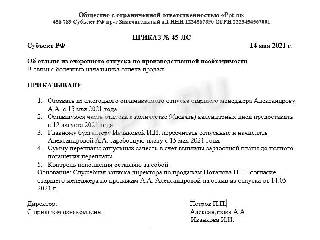

Шаг 3. Выпускается приказ. Утвержденной формы приказа нет, ее разрабатывают самостоятельно (ч. 4 ст. 9 ФЗ № 402 от 06.12.2011), предусмотрев следующие пункты:

- обоснование причины отзыва (например, ссылка на служебную докладную);

- Ф.И.О. отзываемого и должность;

- даты использования оставшейся части;

- порядок перерасчета выплаченного пособия за недоиспользованный период;

- Ф.И.О. ответственного, контролирующего исполнение распоряжения.

Болезнь работника во время отпуска

Начнем с наиболее распространенной ситуации, когда бухгалтеру, не допустившему ошибок при расчете отпускных, все же приходится вносить корректировки. Речь идет о болезни отпускника с последующим переносом отпуска.

Продление отпуска: перерасчет не нужен

Здесь напомним, что по правилам статьи 124 Трудового кодекса РФ в случае временной нетрудоспособности работника ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника. Как видим, законодатель предусмотрел две равнозначные возможности: продление отпуска или его перенос. Однако для целей налогообложения эти варианты вовсе не одинаковы.

Так, если отпуск продлевается на время болезни, то никаких перерасчетов бухгалтер проводить не должен: за время болезни просто выплачивается пособие по временной нетрудоспособности (письмо ФСС России от 05.06.07 № 02-13/07-4830). А отпускные остаются ровно в той сумме, в которой они были выплачены: ведь ни расчетный период, ни величина среднего заработка, ни продолжительность отпуска в данном случае не меняются. А значит, неизменными остаются суммы НДФЛ и страховых взносов. Никаких корректировок в отчетность по этому налогу и по взносам вносить не надо.

Заполнить, проверить и сдать 6‑НДФЛ и РСВ через интернет Сдать бесплатно

Перенос отпуска: если работник не согласен с удержанием отпускных

Иначе обстоят дела, если принято решение о переносе отпуска. В этом случае часть отпускных, начисленных за дни отпуска, в которые работник был нетрудоспособен, обретает статус излишне начисленной (выплаченной) суммы. Кроме того, как сказано в статье 139 ТК РФ, расчет средней зарплаты работника производится исходя из фактически начисленного заработка и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Соответственно, при переносе отпуска на другой срок изменится как минимум расчетный период для исчисления отпускных. А значит, в этой ситуации бухгалтер вынужден делать перерасчет.

Но, как это ни странно, перерасчет отпускных вовсе не означает, что обязательно изменится база для исчисления НДФЛ и страховых взносов. Дело в том, что порядок удержания сумм из заработной платы сотрудника регулируется статьей 137 ТК РФ. В ней содержится исчерпывающий перечень ситуаций, когда работодатель вправе произвести подобное удержание. И в этой статье нет положений, позволяющих работодателю в случае переноса отпуска в порядке, предусмотренном статьей 124 ТК РФ, удержать из заработной платы (иных сумм, причитающихся работнику) сумму ранее выплаченного среднего заработка, сохраняемого на период отпуска.

Таким образом, работодатель не вправе в одностороннем порядке удержать из заработной платы сотрудника (иных сумм, причитающихся работнику, в т.ч. пособия по временной нетрудоспособности) сумму излишне выплаченных отпускных, которая образовалась из-за переноса отпуска на другой срок. Соответственно, если работник не согласен на такое удержание, то никакие корректировки в части суммы дохода не производятся. А значит, база для исчисления НДФЛ и страховых взносов не изменяется.

Более того, так как отпуск не отменяется, а лишь переносится, то у работодателя фактически отсутствуют основания для переквалификации соответствующих сумм: они как были отпускными, так ими и остаются вплоть до следующего отпуска сотрудника (тогда их можно будет учесть при определении размера соответствующей выплаты). А значит, не возникает и обязанность вносить изменения в регистры налогового учета в части кодов выплат.

Перенос отпуска: если работник согласен с удержанием отпускных

Если же с работником достигнута договоренность об удержании излишне выплаченных отпускных (она может быть оформлена заявлением работника или согласием на удержание), то величина дохода в виде отпускных уменьшится. Следовательно, налог на доходы физлиц, который приходится на отпускные, выплаченные за неиспользованные (т.е. перенесенные) дни отпуска, станет излишне удержанным.

Согласно пункту 3 статьи 226 НК РФ, налоговая база по НДФЛ определяется нарастающим итогом с начала года с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. Излишне удержанная налоговым агентом сумма НДФЛ, оставшаяся незачтенной в налоговом периоде, подлежит возврату в порядке, предусмотренном статьей 231 НК РФ. Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Соответственно, излишне удержанная при выплате отпускных сумма НДФЛ может быть зачтена при последующих выплатах этому сотруднику тех доходов, дата фактического получения которых, определенная по правилам статьи 223 НК РФ, приходится на этот же календарный год. Если такой зачет невозможен, то данная сумма НДФЛ должна быть возвращена сотруднику в порядке, предусмотренном статьей 231 НК РФ. Другими словами, излишне удержанный при выплате отпускных НДФЛ можно зачесть в счет налога, который нужно удержать с больничного пособия или последующей зарплаты. Главное, чтобы даты фактического получения этих доходов (пособия или зарплаты) приходились на тот же год, что и дата получения отпускных.

При удержании отпускных и зачете НДФЛ также нужно помнить, что по правилам абзаца 2 пункта 1 статьи 210 НК РФ удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Это значит, что если с согласия работника на сумму излишне выплаченных отпускных будет уменьшен, например, размер пособия по временной нетрудоспособности, то операции по начислению пособия, а также исчислению НДФЛ с суммы пособия все равно должны быть отражены в регистрах налогового учета и в отчетности. При этом все суммы нужно указывать без учета удержания. Более того, в силу пункта 1 статьи 210 и подпункта 1 пункта 1 статьи 223 НК РФ такая сумма пособия, хотя и не выплачивается реально, так как «покрывается» ранее перечисленными отпускными, считается фактически полученной работником. Ведь, он ей распорядился, попросив зачесть в счет ранее выплаченных отпускных (т.е. фактически зачислить на счет работодателя).

Вышеизложенные правила нужно применить и при заполнении расчета 6-НДФЛ. В нем организация должна отметить как корректировку суммы отпускных, так и выплату пособия по временной нетрудоспособности (даже если сотрудник не получил «на руки» сумму пособия, т.к. она была полностью перекрыта ранее выплаченными отпускными). При этом в части больничного пособия отражаются именно начисленные суммы: полная величина пособия учитывается при формировании показателей по строкам 020 и 130, а исчисленный НДФЛ — по строке 040.

Корректировку отпускных необходимо отразить в расчете 6-НДФЛ следующим образом: по строкам 020 и 130 указывается новая, то есть скорректированная сумма отпускных, а по строке 040 — сумма НДФЛ, исчисленная с новой суммы отпускных. При этом показатели по строкам 070 и 140 не корректируются — по ним отражается реально удержанная при первоначальной выплате среднего заработка сумма налога. То есть показатель по строке 070 становится больше, чем показатель по строке 040, что как раз и дает работодателю возможность зачесть или вернуть излишне удержанную сумму налога. Понятно, что если соглашение с работником об удержании отпускных достигнуто уже после того, как бухгалтер сдал расчет 6-НДФЛ, содержащий сведения по этим суммам, то придется подать корректирующий расчет (п. 6 ст. 81 НК РФ).

Что касается страховых взносов, то зачет отпускных в счет зарплаты или иных облагаемых взносами выплат не потребует перерасчета базы по взносам за период начисления отпускных. Не придется и представлять уточненный расчет по взносам. Объясняется это тем, что организация не допустила ошибок при изначальном заполнении РСВ (п. 1 и 7 ст. 81 НК РФ). А значит, скорректировать переплату можно в текущем периоде, начислив взносы на суммы выплат, уменьшенных на отпускные. Но если зачет производится в счет пособия по временной нетрудоспособности, то заявить о переплате можно только путем представления уточненного расчета за период начисления отпускных (как известно, на сумму пособия взносы не начисляются, а значит, при таком зачете просто не будет текущей выплаты, которую можно уменьшить).

Формируйте электронные реестры и сдавайте их в ФСС через интернет Сдать бесплатно

Действия работодателя в случае отказа работника возвратить деньги

- решить проблему мирным путем с помощью доказательной базы законодательства;

- простить работнику долг. При этом необходимо оформление специального документа о согласии сторон и корректировка налога на прибыль;

- обратиться за урегулированием проблемы в судебные органы (ст. 382, 383 ТК РФ ).

При увольнении все удержания должны производиться в ходе окончательных расчетов с работником.

Отозвать сотрудника из оплачиваемого отпуска можно, если он согласен сделать перерыв в череде выходных дней. Вопрос вызывает компенсационная сумма, выплаченная за трое суток до отдыха: будет ли сделан перерасчет отпускных при отзыве из отпуска, нужно ли возвращать аванс. Если вычисления делать необходимо, то как быть с удержанием налога на доходы физлиц — НДФЛ, какой существует порядок возвращения полученных средств.

Показания для удержания денежных средств с отпускных

- при счетной ошибке сотрудников бухгалтерии;

- при авансовом начислении отпускных в случае последующего увольнения работника;

- в случае неоднократных нарушений работником норм и правил трудового процесса;

- при доказанном факте мошенничества сотрудника, вследствие которого произошло излишнее начисление отпускных выплат.

Для соблюдения законности проводимого удержания излишне выплаченных отпускных начислений, работники бухгалтерии или работодатель должны придерживаться определенного порядка и знать, как удержать отпускные при увольнении. Следует учитывать, что удержание возможно совершить только до конца года, в котором были сделаны излишние отпускные начисления (ст. 137 ТК РФ ). Основанием для проведения удержания должен стать приказ по предприятию, с которым под роспись должен быть ознакомлен работник.

-

Этап 1 – расчет количества неотработанных отпускных дней. Это можно сделать по следующей формуле:

X = X2 – (X1 : 12 х N), где:

— X – количество неотработанных дней;

— X2 – количество дней фактически использованного отпуска;

— X1 – продолжительность отпуска в днях. Стандартный равен 28 дням, при увеличенном отпуске данный показатель будет иным;

— N – число отработанных месяцев;

— 12 – количество месяцев в году.Округление получившегося значения производится в пользу работника. Также при проведении расчета необходимо учесть, что если работник уволился, отработав менее 15 дней последнего календарного месяца, то этот период не учитывается при расчете. Если же уволенный отработал больше 15 дней, то месяц считается как полностью отработанный (ст. 423 ТК РФ) .

НДФЛ перечисляется только с суммы фактически выплаченных отпускных (напрмер, если сотрудник уходил не в полный отпуск, то есть менее 28 дней). Подробнее об удержании налога на доходы физлиц с отпускных можно прочитать в этой статье

- Этап 3 – проведение корректировки излишне уплаченного налога на доходы физических лиц (НДФЛ) и прочих налогов, исчисляющихся с базы заработной платы. Это связано с тем, что при уменьшении размера отпускных уменьшается и налогооблагаемая база.

Излишне удержанный НДФЛ считается по следующей формуле:

A = Y х 13 %, где:

— A – переплаченный НДФЛ;

— Y – излишне начисленная сумма отпускных;

— 13 % — подоходный налог. Если гражданин не является резидентом РФ, то налог равен 30%.