С 2013 года ведение кассовой книги не является обязательным, теперь это решение принимается учреждением самостоятельно. Бланк документа может быть разработан и закреплен локальными нормативно-правовыми актами организации. В статье вы найдете инструкцию, как заполнять кассовую книгу, образец также прилагается.

Кассовая книга: кому нужна и как вести

При работе с наличными, будь то получение выручки или выдача зарплаты, необходим учёт кассовых операций. Для этого используют кассовую книгу (форма КО-4). Давайте разберёмся, какими бывают кассовые книги, нужна ли кассовая книга в вашем случае, и как правильно ее вести.

- Автор: Виктория Ан

- Иллюстратор: Анастасия Мясникова

- Редактор: Ирина Ситникова

Как заполняется кассовая книга

Итак, у вас есть кассовая книга, как правильно вести 2022 годом? Процесс происходит по такой схеме. За кассу должен отвечать кассир (п. 4, пп. 4.6 п. 4 Указаний № 3210-У). При отсутствии должности кассира в учреждении за ведение кассовой книги отвечает иной сотрудник бухгалтерии, которого указывает непосредственно руководитель в соответствующем приказе. Контролирующая функция остается за главным бухгалтером. Каждая организация по факту сама регламентирует процесс движения наличных денежных средств. В бюджетных учреждениях, где идет постоянное движение денежных средств, обязательно должна присутствовать кассовая книга. Ведение кассовой книги в 2022 году можно отразить в следующей обобщенной схеме:

- Кассир ежедневно сводит остатки на начало и конец рабочего дня. Суммы эти должны быть равны. Если же за какой-либо день операции не производились, свод можно не формировать. Остаток автоматически перенесется на следующий день.

- Приход (поступление) денежных средств оформляется приходным кассовым ордером, выдача наличных денег проводится через расходные ордера. Номера каждому из этих документов присваиваются по порядку, а информация о них отражается в кассовой книге.

- В дни, когда осуществлялось движение наличных денег, завершать работу кассир будет подведением итогов расчетного периода. В книге отражаются все дневные операции и заверяются подписью ответственного работника. Все движения и их записи в кассовой книге должны поступить на проверку главному бухгалтеру.

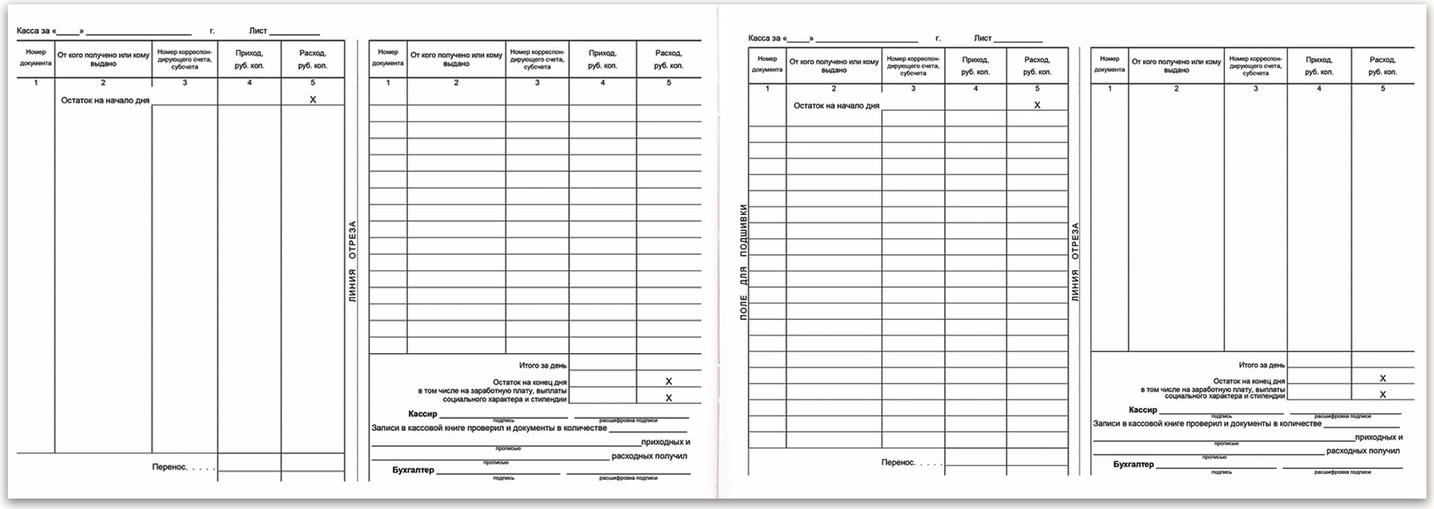

Перед вами печатный вид кассовой книги. Код формы по ОКУД — 0310004. По сути это пустая кассовая книга, образец заполнения вручную можно найти в конце статьи.

Вот так выглядит бланк кассовой книги, скачать word можете бесплатно.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение кассовой книги в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах. В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить сведения о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток по счету и распечатать листы кассовой книги за день в двух экземплярах. Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы кассовой книги необходимо сформировать в журнал и прошить. На последней странице должно указываться общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати компании, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде. В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств

Как правильно вести кассовую книгу в 2022 году

Кассовую книгу можно вести на бумажном носителе или в электронном виде:

- на бумажном носителе книга оформляется от руки или с использованием компьютера (другой техники) и подписывается собственноручными подписями.

- в электронном виде книга оформляется при помощи компьютера (другой техники) с обеспечением её защиты от несанкционированного доступа и подписывается электронными подписями.

По всей деятельности организации ведется одна кассовая книга (даже если осуществляется несколько видов деятельности на разных системах налогообложения).

Примечание: обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности.

Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись.

После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Обратите внимание, если в течение дня операции по кассе не проводились, то за этот день кассовую книгу заполнять не нужно.

Как заполнить кассовую книгу: образцы заполнения на бумаге

Кассовую книгу можно подготовить как на бумаге, так и использовать электронный формат. Каждый из этих вариантов имеет свои особенности.

Бланк КО-4 – это журнал, напечатанный в типографии, обработанный вручную или обработанный на компьютере, а затем распечатанный в кассовой книге.

Если книга заполняется вручную, вам необходима нумерация страниц по очереди сшивать кассовую книгу: все листы, прежде чем приступить к работе. К завязке на обратной стороне обложки приклеивается листок с указанием количества пронумерованных листов, проштампованных и проштампованных и подписанных ответственным лицом и главным бухгалтером. На титульном листе указывается название компании и срок хранения книги.

Лист кассовой книги состоит из двух частей: вкладного листа и отчеты кассира, каждая из которых имеет одинаковый порядковый номер. Чтобы заполнить вручную, вам понадобится копировальная бумага. Бумага складывается пополам по линии отреза, а по центру кладется «копирка», кассир заполняет составную часть (первый экземпляр) шариковой ручкой, а оторванную часть (второй экземпляр) копирует.

Как заполнять кассовую книгу КО-4 на компьютере?

Заполнение формы № КО-4 на компьютере может осуществляться с помощью бухгалтерской программы либо офисного приложения (например, Excel). После внесения на ПК в кассовую книгу необходимых сведений в соответствии с алгоритмом, рассмотренным нами выше, кассиру необходимо:

- распечатать все страницы кассовой книги;

- подписать 2 экземпляра документа и отнести бухгалтеру, взяв с собой ПКО и РКО, оформленные за день.

Ежегодно все распечатанные листы кассовой книги следует прошивать и пронумеровывать (в случае с заполнением формы вручную они, как мы отметили выше, должны быть прошиты и пронумерованы изначально), а после этого направлять на подпись главному бухгалтеру и руководителю компании.

Всегда ли нужна кассовая книга при работе с онлайн-кассой

Кассовая книга — это учетный регистр, в который записывают информацию о поступлении наличных в кассу или об их расходовании.

Обязанность вести книгу есть у всех организаций, которые работают с наличными. Ни один из специальных налоговых режимов, действующих для юридических лиц, от кассовой книги не освобождает — она нужна на ОСНО, УСН и ЕСХН. Даже если вы будете каждый вечер передавать выручку в банк, книга все равно нужна. Онлайн-касса от ведения кассовой книги тоже не избавит. Но записывать в книгу надо будет только информацию о движении наличных.

Не обязательна книга только для индивидуальных предпринимателей и некоторых обособленных подразделений:

- Предпринимателям она не требуется, потому что у них есть право не соблюдать кассовую дисциплину — не формировать ПКО и РКО и не вести кассовую книгу (Указание Банка России от 11.03.2014 № 3210-У).

- Обособленным подразделениям она не нужна, если они не хранят наличные у себя, а после окончания кассовых операций передают их в кассу организации.

Как заполнять кассовую книгу: алгоритм

Сотрудник, ответственный за заполнение кассовых документов, в том числе и кассовой книги, назначается приказом руководителя. Это может быть кассир, бухгалтер, главный бухгалтер, иное должностное лицо, а при отсутствии таковых заниматься ведением кассовой книги и других кассовых документов может сам руководитель, или физлицо, оказывающее услуги по бухучету.

Основанием для внесения записей в кассовую книгу являются приходные и расходные кассовые ордера. Ордера имеют сквозную нумерацию, ими оформляется каждое поступление или выдача наличности. Записи в кассовую книгу вносятся только за дни, когда по кассе было движение.

Общий алгоритм заполнения кассовой книги:

- на начало дня указывается остаток по кассе, который должен быть равен остатку на конец предыдущего дня;

- в книгу вносятся записи по каждому приходному и расходному ордеру, оформленному за день;

- в конце рабочего дня в кассовой книге суммируются обороты по приходу и расходу «налички» и выводится остаток на конец дня.

Как вести кассовую книгу, если в течение дня никакого движения по кассе не было? В кассовой книге такой день отражать не нужно.

Сверив сумму наличных денег, оставшуюся в кассе на конец дня, обороты и остаток, выведенный в кассовой книге, кассир заверяет сделанные в книге записи своей подписью, а затем передает их вместе с кассовыми документами на проверку главному бухгалтеру, или руководителю.

В кассовую книгу, в отличие от кассовых ордеров, допускается вносить исправления, но только если они будут заверены подписями лиц, внесших эти изменения, и их расшифровками, а также будет указана дата исправления.

Кассовая книга, наряду с остальными кассовыми документами, должна храниться в организации не менее 5 лет.

Бухгалтерский учет для УСН

Комплексный бухгалтерский учет для УСН Доходы под ключ для малого и среднего бизнеса по выгодным тарифам.

Кассовая книга ― учетный регистр, где отражаются данные о проведенных финансовых операциях в точной последовательности, согласно сведениям, представленным в первичных документах. Информация о проведенных операциях регистрируется сразу после их совершения. Главный бухгалтер, закрепленный за предприятием, контролирует работу кассиров и других сотрудников, на которых возложена обязанность по заполнению кассовой книги.

Приходный и расходный кассовый ордера могут создаваться на основе разных оправдательных документов. К примеру, фискальных, формируемых с помощью онлайн-кассы. Если предприниматель по закону освобожден от расчетов на ККТ, вместо фискальных документов, применяются товарные чеки, БСО.

Кассовая книга используется при совершении любых кассовых операций, как задокументированных, так и не прошедших фискализацию. Примером последней является выдача денег сотруднику под отчет.

Как заполняется кассовая книга?

Есть несколько способов ведения кассовой книги: по старинке (на бумаге) или через компьютерную программу. В процессе рабочего дня она заполняется ответственным кассиром. Все записи заверяются подписью главного бухгалтера.

Ведение бумажной кассовой книги

Кассовую книгу можно вести от руки, если вам так удобнее. Она ведется работником и, как было указано выше, должна быть прошнурована и пронумерована. В конце следует указать количество страниц в журнале.

В процессе заполнения вручную используют копировальную бумагу, поскольку это значительно сокращает время работы. Почему? Потому что страница состоит из двух частей: отрывной и той, что остается в книге. Поэтому в начале смены кассир подгибает отрывную часть и подкладывает копировальную бумагу. Следом работник пишет сумму, которая осталась в кассе на начало рабочего дня (сумма должна быть равной той, что осталась на конец предыдущего дня).

В течение дня записи ведутся в соответствии с оформлением. Если вдруг одной страницы не хватило для внесения всей информации, заполняется поле «Перенос». В конце смены считается оставшаяся в кассовом аппарате сумма и ставится дата с подписью и инициалами сотрудника. После кассовая книга сдается в бухгалтерию.

Ведение кассовой книги через компьютер

Если обратиться к более современному способу, то вести кассовую книгу можно и через компьютер. Для этого потребуется установить удобную для вас программу (например, небезызвестную 1С). В конце рабочего дня новая заполненная страница распечатывается в двух экземплярах, каждый из которых подписывается кассиром. Раз в год страницы кассовой книги также должны прошиваться.

Ведение кассовой книги — ответственность каждой организации. Важно корректно заполнять все данные во избежание штрафов. Вы можете доверить это единожды специалисту, а далее продолжить самостоятельно.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Еще один вариант ведения кассовой книги – электронно при помощи бухгалтерской программы, где ведется бухучет предприятия. При внесении в программу бухгалтерских проводок по счету 50 «Касса», кассовая книга формируется автоматически. Листы такой кассовой книги можно распечатывать в конце дня и оформлять по аналогии с предыдущим вариантом, а можно не распечатывать, но тогда необходимо обеспечить дополнительную защиту документа от несанкционированного доступа и внесения исправлений после подписания. Электронная кассовая книга подписывается электронными подписями главного бухгалтера и кассира, согласно положениям закона от 06.04.2011 № 63-ФЗ.

Как ведутся кассовые операции?

Каждый рабочий день, в процессе которого были выполнены операции по движению наличных денег, должен быть занесен в книгу на одной странице. Нужно отображать не только приход средств, но и расход.

Для кассы необходимо устанавливать лимит. Он обозначает максимальную сумму наличных денег, которая может остаться на конец рабочего дня в кассовом аппарате. Если же сумма получилась больше, ее надо сдать в банк. Описанные выше обособленные подразделения также обязаны устанавливать свой лимит, а главное учреждение — свой, с учетом лимитов подразделений.

Такая процедура относится ко всем предприятиям, кроме ИП (индивидуальных предпринимателей) и СМП (субъектов малого предпринимательства). Они сами решают, устанавливать лимит или нет.

Лимит действует еще и на операции между организациями. Здесь существует уже конкретная установленная сумма — сто тысяч рублей на один договор. То есть, даже если вы будете осуществлять перенос наличных денег в разные дни и по частям, сумма не должна превышать указанные сто тысяч. В случае превышения остальную часть (после ста тысяч рублей) нужно переводить безналичным способом.