Также всю процедуру по оформлению индивидуального страхового номера любой гражданин вправе произвести самостоятельно. Получение СНИЛС на ребенка до 14 лет осуществляется его родителями.

С какого года ввели персонифицированный учет в пфр

На территории Российской Федерации на каждого гражданина Российской Федерации, а также на каждого иностранного гражданина и каждое лицо без гражданства, постоянно или временно проживающих (пребывающих) на территории Российской Федерации, Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет, имеющий постоянный страховой номер.

Индивидуальный (персонифицированный) учет — организация и ведение учета сведений о каждом зарегистрированном лице для обеспечения реализации его прав в системе обязательного пенсионного страхования, предоставления государственных и муниципальных услуг и (или) исполнения государственных и муниципальных функций в соответствии с законодательством Российской Федерации, в том числе с использованием страхового номера индивидуального лицевого счета (СНИЛС) в качестве идентификатора сведений о физическом лице.

Участники системы

Указанная система включает в свой состав несколько участников. В том числе, это страхователи и страховщики, кроме того, граждане, застрахованные в системе. Обязанность страхователей заключается в проведении правильной регистрации граждан, за которых перечисляются взносы.

Можно выделить несколько основных правил для данной категории участников:

- поддержка с правовой стороны;

- перечисление дополнительных взносов на формирование накопительной части пенсионных выплат.

В качестве страховщика выступает фонд государственного или негосударственного назначения. Данные организации выступают гарантом относительно обязательств пенсионного органа, по этой причине производится установка фактов перерасчета и выплат для граждан. Они несут обязанность относительно выполнения контрольных функций.

Страхованию в такой системе подлежит лица, которые официально устроены на работу. Предусматривается, что руководство предприятия оплачивает за них страховые взносы. Человек имеет право получать сведения о накоплениях на своем счету.

Права и обязанности участников

Если у гражданина есть желание получить консультацию относительно персональных данных, ему предоставляется возможность ознакомиться с теми сведениями, которые его интересуют. Такие услуги могут быть получены по почте. На гражданина ложится обязанность по поводу обеспечения сохранности карточки учета (СНИЛС) и направления уведомлений в ПФР о том, какие изменения произошли.

В это же время работодатель может своевременно и грамотно вести документацию относительно социального обеспечения. Кроме того, на компании ложиться обязанность по уточнению данных о сотрудниках и отслеживанию наличия у каждого из них страховой документации.

У представителей органов ПФР есть право:

- направлять запросы на получение сведений о гражданах;

- организовать взаимодействие с негосударственными организациями;

- вносить уточнения в лицевой счет.

В то же время на данный орган ложиться обязанность относительно того, чтобы в системе отражались достоверные данные и предоставлять отчет о проведенной деятельности гражданам, владеющим страховыми полисами.

У работника нет СНИЛС: что делать?

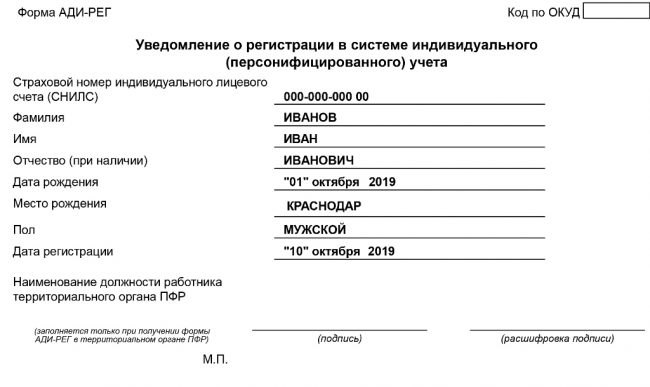

Принимая сотрудника на работу, кадровик запрашивает у него документ, подтверждающий регистрацию в системе индивидуального (персонифицированного) учета (ст. 65 ТК РФ) – свидетельство СНИЛС или новое уведомление АДИ-РЕГ. Для бухгалтера важен уникальный номер в ПФР, чтобы перечислять взносы и отчитываться по ним.

Если гражданин устраивается впервые, то документа может и не быть. Это значит, что человек не зарегистрирован в системе учета или просто не получал свидетельство. Тогда работодатель может подать анкету на принятого работника в территориальное отделение ПФР. Ему откроют лицевой счет и предоставят уведомление. Кроме того, сотрудник может и сам получить уведомление в отделении ПФР или через МФЦ.

Полезная информация от Консультант+ о том, как оформить АДИ-РЕГ

Территориальный орган ПФР в течение пяти рабочих дней со дня получения анкеты открывает ИЛС и оформляет документ, подтверждающий регистрацию (п. 13, 48 – 51 Административного регламента предоставления Пенсионным фондом Российской Федерации государственной услуги по приему от граждан анкет в целях регистрации в системе обязательного пенсионного страхования, в том числе по приему от застрахованных лиц заявлений об обмене или о выдаче дубликата страхового свидетельства, утв. Постановлением Правления ПФР от 12.02.2019 N 39п). Читать далее…

Если номера у работодателя нет, сдать СЗВ-М не получится. Это обязательный реквизит и без него бумажный отчет не примут, а электронный не пройдет контроль программы и вернется с протоколом об отказе.

Если бухгалтер столкнулся с этим, нужно поскорее зарегистрировать работника в системе персучета, подав анкету в ПФР. Не стоит отправлять отчет без «пенсионных» номеров — за это можно получить 500 руб. штрафа за каждого такого работника (ст. 17 Закона № 27-ФЗ).

Изменения в законодательстве по персонифицированному учету

Порядок ведения персучета с 2017 года был обновлен в связи с передачей страховых взносов под контроль налоговых органов. Содержит его инструкция, прилагаемая к приказу Минтруда России от 21.12.2016 № 766н и вступившая в силу с 19.02.2017.

Руководствоваться этим порядком нужно только работодателям, имеющим наемных работников. Индивидуальным предпринимателям подавать сведения на самих себя не нужно.

Несмотря на передачу администрирования страховых взносов в ведение ФНС, куда с 2017 года подаются ежеквартальные отчеты о доходах работников и начисленных (уплаченных) взносах, для работодателей сохранилась обязанность по предоставлению некоторых видов отчетности непосредственно в ПФР:

- Персонифицированной, сдаваемой в отношении каждого работавшего лица один раз за прошедший год до 1 марта следующего года. К этой отчетности относится СЗВ-СТАЖ и сдаваемая вместе с ним ОДВ-1. Эти формы утверждены постановлением правления ПФ РФ от 06.12.2018 № 507п (п. 2 ст. 11 закона № 27-ФЗ).

- Ежемесячной о наличии работавших в прошедшем месяце лиц, сдаваемой до 15-го числа следующего месяца: СЗВ-М. Форма утверждена постановлением Правления ПФ РФ от 01.02.2016 № 83п (п. 2.2 ст. 11 закона № 27-ФЗ).

- По дополнительным взносам на накопительную часть пенсии за прошедший квартал, представляемой до 20-го числа следующего месяца по форме ДСВ-3, утвержденной постановлением правления ПФ РФ от 09.06.2016 № 482п (п. 2.1 ст. 11 закона № 27-ФЗ).

- С 2022 года — сведений о трудовой деятельности по форме СЗВ-ТД (п. 2.4 ст. 11 закона № 27-ФЗ).

Посмотреть примеры заполнения формы СЗВ-ТД в различных ситуациях можно в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходи в Типовую ситуацию.

Помимо этих отчетов, существуют также формы СЗВ-КОРР и СЗВ-ИСХ, заполняемые в случаях, если надо исправить данные на лицевом счете за страхованного или внести ранее не указанные сведения.

Как часто сдавать

Отчетность по данному виду учета до сих пор сдавалась в ПФР каждые три месяца. В год необходимо было подать 4 таких отчета, каждый не позже середины следующего за кварталом месяца.

Так было до сих пор, однако, в грядущем году ожидаются перемены. Последний годовой отчет должен быть сдан, как положено, до 20 февраля следующего года, а дальше следует учитывать законодательные изменения в сроках. Ежеквартальный отчетный период остается в силе, а для сдачи отчетности предпринимателям дается время до 30 числа следующего за отчетным периодом месяца.

- Первый расчет по 2017 году нужно будет сдать по итогам первого квартала – до 2 мая 2017 года, так как расчетное 30 апреля приходится на воскресенье, а следующий день – 1 мая – государственный выходной.

- За полугодие нужно отчитаться не позднее 1 июля, поскольку 30 июня – воскресенье.

- За 3 квартал отчет потребуется до 30 октября.

- Для годового отчета потребуется подготовить документы к 30 января 2018 года.

К 30-летию ПФР: как создавали систему персучета

Продолжают нашу рубрику, созданную специально к юбилею Пенсионного фонда, воспоминания заместителя управляющего Отделением ПФР по Алтайскому краю Алексея Борисовича Хомутова. Кто стоял у истоков организации в крае системы персонифицированного учета? Чем запомнились годы становления? И правда ли, что кадры решают всё?

Сначала учились выговаривать – «персонифицированный учет»

О создании системы персонифицированного учёта в Пенсионном фонде РФ (ПФР) задумались ещё в 1992 году. На подготовительную работу ушли три года, и в январе 1995-го Правлением ПФР была принята концепция внедрения персонифицированного учёта, и буквально за несколько месяцев подготовлен законопроект «Об индивидуальном (персонифицированном) учёте в системе обязательного пенсионного страхования». В этом же году, по поручению Правительства РФ, был апробирован пилотный проект по обработке Пенсионным фондом технологии персонифицированного учёта (ПУ) в ряде закрытых городов, что и положило начало совершенно новому направлению деятельности Фонда – создание информационной базы ПУ. Закон был принят Федеральным собранием, а 1 апреля 1996 года подписан Президентом страны. Алтайский край вошел во вторую очередь регионов по внедрению системы персучёта.

11 ноября 1996 г. управляющий подписал приказ о создании рабочей группы для проведения подготовительных мероприятий. Группу возглавил Николай Семёнович Ермолов, тогда заместитель управляющего краевым Отделением ПФР.

Всё начиналось с создания межрайонных пунктов ПУ. И вместе со сложно произносимым для нас тогда словосочетанием «персонифицированный учёт» в наш лексикон пришла и аббревиатура МРП – межрайонные пункты. Чтобы их открыть, необходимо было в первую очередь решить самый острый вопрос – помещения. Все, я уверен, помнят, в каких тогда условиях находились наши представительства. Эту проблему мы бок о бок решали исключительно с первыми лицами администраций городов и районов края, и в 1997 году были созданы первые МРП – в Барнауле, Бийске, Рубцовске и Новоалтайске.

Для решения всех вопросов по организации в крае системы персонифицированного учёта в Отделении создаётся специальный отдел. Первыми, кто пришел на работу в новое структурное подразделение, стали: Оксана Семибратова (Кравченко), Эрина Альдисовна Соколова, Андрей Мухортов. Они полностью включились в работу по анкетированию-регистрации застрахованных лиц. Организация любого дела с нуля – задача непростая, а потому работы на самом деле было хоть отбавляй: начиная от обеспечения МРП техникой, мебелью, бланками анкет. Сейчас это сложно понять, но тогда все это мы делали сами: развозили, грузили, носили, устанавливали. Я помню, как уполномоченные на местах как-то странно и оценивающе смотрели на нас – больших специалистов из края, которые всю черную работу делали самостоятельно. А нас это только подзадоривало. А что? Все мы были молодые, веселые, шустрые. Казалось, мы можем практически всё.

Да и работа по подбору кадров в новую структуру, я считаю, была проведена на должном уровне. В отделы по организации персучёта в межрайонные пункты подбирались специалисты, достаточно хорошо знающие работу на компьютерах. Первыми администраторами баз данных стали: Александр Калашников (г. Рубцовск), Андрей Мухортов (г. Барнаул), Лариса Иванова (Новоалтайск), Сергей Хлесткий (Бийск).

В течение следующего, 1998, года в крае были созданы все 11 межрайонных пунктов персонифицированного учёта. Надо честно признаться, в то время мы в Отделении практически не находились. В течение года пришлось не единожды побывать во всех МРП. Дорога, семинары, обсуждение проблем, поиск решений… Мне кажется, именно эти общие цели нас всех, и специалистов межрайонных пунктов, и уполномоченных на местах, как-то особо сплотило.

Трудно всё же переоценить роль и профессионализм уполномоченных. В становлении в крае системы персучёта именно они сыграли важную роль. Без их участия мы бы в короткие сроки не смогли ни организовать, ни провести в сжатые сроки регистрацию в системе ПУ. А наше Отделение, справедливости ради, стало первым в Сибирском федеральном округе, где уполномоченные уже с 1998 года, совместно со специалистами ПУ, начали активно и совместно работать в этом направлении.

Казало бы, чего проще – провести анкетирование. Но на деле это – кропотливый масштабный труд: ходили буквально по домам и квартирам, были и слезы, и разодранные собаками одежды, выезжали на рынки. Не забуду одну историю, которая случилась со мной. На кассету записали мое обращение к предпринимателям и на всех рынках краевой столицы с периодичностью один час запускали это выступление. И вот как-то в один из выходных иду по Старому базару, встретил друга – он торговал кроссовками. Стоим, разговариваем. И вдруг по громкой связи начинается мое выступление. Друг и говорит мне:

– Достал уже этот мужик! Каждый час об одном и том же! Какую-то регистрацию опять надо проходить.

– Так это я, – отвечаю ему, улыбаясь.

Он посмотрел по сторонам и еле слышным шепотом мне говорит:

– Тихо ты. Если кто из наших услышит, могут и побить! Молчи…

А в целом работали интересно, мы умели находить увлекательное в обыденных вещах и в рутинной работе. К примеру, в Славгородском МРП наши коллеги завели отдельную тетрадь и записывали в нее редкие и необычные фамилии. Приходит у них как-то мужчина, чтобы пройти регистрацию. Спрашивают у него его фамилию. Он произносит одним словом – Панибудьласкова. Кто бы мог подумать, что могут быть такие фамилии. Так что работа и удивляла, и развлекала, и воодушевляла одновременно.

2000 год стал началом приёма от страхователей индивидуальных сведений о стаже и заработке застрахованных лиц. Занимались в этой связи формированием пенсионных прав земляков, разносили полученные данные по лицевым счетам. Многие, уверен, помнят заполоненные страхователями коридоры межрайонных пунктов… Это, конечно, создавало определённые неудобства, поэтому уже с 2002 года мы приступили к приёму сведений с электронно-цифровой подписью на магнитных носителях, а с 2006 года приём сведений начался уже по телекоммуникационным каналам связи – опять-таки с электронно-цифровой подписью.

В 2002 году начальником отдела ПУ в краевом Отделении становится Ольга Клиндухова, ныне заместитель управляющего краевым пенсионным ведомством. С приходом Ольги Михайловны отдел не только не снизил показатели работы, но энергично продолжил набирать обороты, став вскоре лучшим отделом персонифицированного учёта в Сибирском федеральном округе, а по итогам 2015 года Отделение ПФР по Алтайскому краю становится победителем Всероссийского конкурса на звание «Лучшее Отделение ПФР в номинации персонифицированного учета».

С 2013 года отдел ПУ был преобразован в Управление персонифицированного учёта и хранения документов (ПУиХД). Сегодня Управлением руководит Вадим Александрович Застрожнов.

Мне очень приятно констатировать, что сегодня многие из тех, кто начинал свою трудовую деятельность рядовым специалистом именно отдела персучета, достигли новых ступеней в своей профессиональной карьере: начальники отделов, начальник Управления в Отделении, начальники межрайонных Управлений ПФР, заместители управляющего Отделения. Это ещё раз подтверждает знакомую истину, что профессиональные кадры – это и есть наше главное богатство. В становлении службы персонифицированного учета им принадлежала решающая роль. Только благодаря усилиям специалистов, построивших в крае систему персонифицированного учёта, их сплоченности, деловой атмосфере и неординарности подхода к решению сложных задач, претворяются в жизнь все поручения высшего руководства и все постулаты динамично меняющегося пенсионного законодательства.

Порядок ведения и предоставления сведений персонифицированного учета

В настоящее время порядок ведения персонифицированного учета сведений о застрахованных лицах установлен Федеральным законом №27-ФЗ и Инструкцией, утвержденной Приказом Минтруда и социальной защиты РФ от 21.12.2016 г. №766н

· порядок регистрации в системе обязательного пенсионного страхования;

· порядок предоставления в территориальные органы Пенсионного фонда РФ сведений и застрахованных лицах и порядок приема данных сведений ответственными должностными лицами Фонда;

· порядок проверки и контроля достоверности сведений, предоставляемых в Фонд;

· правила ведения документооборота, хранения и уничтожения документов, содержащих сведения персонифицированного учета.

Регистрация в ПФР осуществляется гражданином (его представителем) лично или через страхователя путем заполнения анкеты застрахованного лица. После проверки анкетных данных застрахованному лицу оформляется страховое свидетельство обязательного пенсионного страхования.

Страхователи обязаны предоставлять в территориальные органы Пенсионного фонда сведения о работниках (застрахованных лицах), необходимые для ведения персонифицированного учета. В соответствии с Федеральным законом № 27-ФЗ, страхователями являются все юридические лица (в т.ч. иностранные), их обособленные подразделения, а также индивидуальные предприниматели и граждане, осуществляющие свою деятельность на территории РФ и осуществляющие прием на работу по трудовым договорам или заключающие гражданско-правовые договоры, на вознаграждение по которым в соответствии с законодательством РФ начисляются страховые взносы.

Согласно ст.11 Закона страхователь обязан предоставлять в органы ПФР сведения в отношении каждого работающего у него застрахованного лица (в т.ч. получающего вознаграждение по договорам гражданско-правового характера). В состав этих сведений включаются:

- суммы заработной платы (дохода), на которые начислялись взносы на обязательное пенсионное страхование;

- суммы начисленных страховых взносов.

Сведения предоставляются на бумажном носителе (страхователем лично или по почте) или в форме электронного документа.

Правлением ПФР принят ряд нормативно-правовых актов, утверждающих формы документов для регистрации и ведения персонифицированного учета, а также установлен порядок их заполнения и направления в органы Фонда.

Форма предоставления сведений о застрахованных лицах утверждена Постановлением Правления Пенсионного фонда РФ от 01.02.2016 г. № 83п (Форма СЗВ-М).

Форма СЗВ-М включает:

- сведения о страхователе (реквизиты, регистрационный номер в ПФР, наименование, ИНН, КПП, отчетный период, тип формы);

- сведения застрахованных лицах – фамилия, имя, отчество, страховой номер, ИНН (при наличии).

Постановлением Правления ПФР от 11.01.2017 г. № 2п утверждены формы документов для регистрации граждан системе обязательного пенсионного страхования и Инструкция по их заполнению.

В частности, Постановлением утверждены:

· Анкета застрахованного лица (АДВ-1);

· Страховое свидетельство государственного пенсионного (АДИ-1) и обязательного пенсионного страхования (АДИ-7);

· Опись документов, передаваемых страхователем в ПФР (АДВ-6-1);

· Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования (СЗВ-К) и другие.

Инструкция по заполнению форм документов персонифицированного учета устанавливает подробный порядок заполнения и передачи данных в территориальные органы ПФР и содержит более 80 различных таблиц.

С какого года введен персонифицированный учет?

Первого апреля 1996 года был принят закон №27-ФЗ, в котором предусмотрен общий порядок сбора и учета персонифицированных сведений по каждому лицу, застрахованному в ПФР. С первого января 1997 года положения данного закона стали применяться в отношении всех застрахованных граждан.

Подобный учет возможен по той причине, что каждый работающий гражданин имеет свой персональный лицевой счет, на котором и собираются все пенсионные отчисления. Лицевой счет присваивается в момент регистрации физического лица в качестве застрахованного, данное страхование носит обязательный характер, и отчисления по нему позволяют сформировать будущую пенсию.

В зависимости от текущих отчислений в ПФР устанавливается пенсия для российских граждан. Каждый лицевой счет имеет свой уникальный номер, который и позволяет отслеживать движения денежных средств по каждому работнику, этот номер прописывается в документе, который выдается работнику на руки и именуется СНИЛС.

Для возможности вести персонифицированный учет все лица должны быть застрахованы в ПФР. Лица моложе 14 лет могут выполнить эту процедуру через своих родителей, лица старше 14 лет могут получить СНИЛС самостоятельно. Если при устройстве на работу у человека нет свидетельства с персональным номером, то работодатель может подать документы на его оформление в ПФР.

С какого года начался персонифицированный учет?

Согласно статье 20 закона от 01.04.1996 года №27-ФЗ пилотный проект системы персонифицированного учета был введен в январе 1996 года на территории пяти регионов РФ, а уже с 1 января 1997 года данная специфика сбора и учета данных была введена на всей территории Российской Федерации.

Этот вид страхования стал обязательным и, основываясь на взносах, которые отчисляются работодателем, позволяют формировать будущую пенсию работника. Благодаря наличию индивидуального лицевого счета, который присваивается в момент регистрации, отследить начисления и движение денежных средств возможно уже в текущем времени любому физическому лицу.

В настоящее время Пенсионный фонд РФ регистрирует в системе ОПС всех граждан РФ. Несовершеннолетние граждане могут получить СНИЛС через родителей или официальных опекунов. Данная процедура производится в территориальном Пенсионном фонде либо в многофункциональном центре.

Ответственность за непредставление данных индивидуального учета

Работодатель, имеющий наемных работников, по отношению к которым он выступает страхователем, обязан подавать в ПФР данные персонифицированного учета в соответствии с порядком, утвержденным ФЗ-27 от 01.04.1996.

Если организация или предприниматель не представил данные персонифицированного учета, или в случаях, когда представлены недостоверные данные, предусмотрен штраф по каждому сотруднику от 300 до 500 рублей (ст.15.33.2 КоАП).

Остались еще вопросы по бухучету и налогам? Задайте их на форуме “Зарплата и кадры”.

. № 730п утвержден новый документ для персонифицированного учета – форма СЗВ-ТД, а также . № 730п утвержден новый документ для персонифицированного учета – форма СЗВ-ТД, а также .

. , подтверждающем регистрацию в системе индивидуального (персонифицированного) учета ПФР (Постановление Правления ПФР от . обществом нарушений законодательства об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . срока для представления сведений индивидуального (персонифицированного) учета за соответствующий период. Ошибка в . Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о зарегистрированных лицах (п .

. ) обеспечения ведения учреждением приведенного выше персонифицированного учета расчетов с плательщиками доходов вне . № 157н): 1) обеспечения ведения учреждением персонифицированного учета расчетов с получателями выплат (в .

. при условии обеспечения ведения учреждением персонифицированного учета расчетов с плательщиками доходов (в . (учреждением) и (или) уполномоченным агентом персонифицированного учета расчетов с получателями выплат (в .

. лицевого счета». Новые цели персонифицированного учета К целям индивидуального (персонифицированного) учета (ст. 3 Закона . подтверждающий регистрацию в системе индивидуального (персонифицированного) учета». Вместо страхового свидетельства застрахованное лицо . хранения документов, содержащих сведения индивидуального (персонифицированного) учета, в электронной форме, юридическая . его регистрации в системе индивидуального (персонифицированного) учета путем направления документа, подтверждающего .

. при условии обеспечения ведения учреждением: персонифицированного учета расчетов с плательщиками доходов (в .

. существенные изменения в порядок индивидуального персонифицированного учета в системе обязательного пенсионного страхования . на регистрацию гражданина в системе персонифицированного учета действующим законодательством не определены . К . результатах его регистрации в системе персонифицированного учета посредством направления документа, подтверждающего его . ). Регистрация «дистанционного» работника в системе персонифицированного учета Порядок принятия на работу «дистанционного .

. взносов в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых . с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования .

. Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного . Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного . подтверждающие регистрацию в системе индивидуального (персонифицированного) учета (далее – система). Впрочем, . регистрацию в системе индивидуального (персонифицированного) учета, на бумажном носителе или . регистрацию в системе индивидуального (персонифицированного) учета, на бумажном носителе или .

. установленном законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . установленном законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . систему органа, осуществляющего индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования .

. группам плательщиков, в случае ведения персонифицированного учета данных по плательщикам указанных платежей . бюджетного учета (группового) с данными персонифицированного учета по плательщикам доходов в бюджет .

. при условии, что вы ведете персонифицированный учет вне балансовых счетов (управленческий учет . учитывать по группе контрагентов, если персонифицированный учет ведете вне балансовых счетов и .

. взносов в составе сведений индивидуального (персонифицированного) учета и учтены (разнесены) фондом на . с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . .1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования .

. плательщиком в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых . соответствии с законодательством об индивидуальном (персонифицированном) учете. Иными словами, не подлежат возврату . .1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . системе ОПС обеспечивается посредством индивидуального (персонифицированного) учета сведений о каждом зарегистрированном лице .

. (4 тыс. руб.), следует вести персонифицированный учет таких доходов, полученных от нее . -11/11559@), организации следует вести персонифицированный учет доходов в регистрах налогового учета .

Для того чтобы знать, на какой размер пенсии может претендовать каждый гражданин РФ, государство ввело обязанность для работодателей сообщать о начисляемых средствах на лицевые счета сотрудников. Информация подается по правилам, которые установлены законом «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ (закон № 27-ФЗ). С того момента этим правилам должны следовать любые работодатели, зарегистрированные на территории РФ.

Какая информация подлежит сбору и хранению при осуществлении индивидуального персонифицированного) учета

Персонифицированный учет сведений о застрахованных лицах – это сбор и хранение следующей информации:

суммы страховых взносов, которые были начислены данному работнику работодателем;

суммы, которые поступили на страховой счет от страхователя за весь период;

размер установленной пенсии с учетом последующей индексации.

Персонифицированный учет Пенсионным фондом России ведется на постоянной основе.

Система Персонифицированного учета является гарантом того, что поступления и взносы не пропадут и будут учтены при расчете будущей пенсии.

Но при этом не стоит забывать: для того чтобы эти поступления были, необходимо работать официально, либо самостоятельно делать взнос (из неофициальной заработной платы) на личный лицевой счет в Пенсионный фонд России.