Организации и ИП переходят на упрощенную систему добровольно. Условия необходимые для применения УСН перечислены в ст.346.12 НК РФ, отметим кратко:

Калькулятор УСН

Предлагаем Вашему вниманию бесплатный Калькулятор платежей УСН – онлайн расчет авансовых платежей по Единому налогу, уплачиваемому в связи с применением Упрощенной системы налогообложения. На основании нашего онлайн калькулятора можно заполнить Декларацию по УСН как для ИП, так и для юридических лиц. Поддерживаются все варианты и сочетания учета. Два объекта налогообложения: “доходы” и “доходы минус расходы”. Корректируемая ставка налога. ИП с работниками и ИП без работников.

Упрощенная система налогообложения применяется на территории России с 2003 года и является самым популярным специальным налоговым режимом. Регулируется главой 26.2 Налогового кодекса и действует на всей территории РФ, не зависимо от воли местных властей. На уровне субъектов Российской Федерации могут быть установлены ставки налога по объекту «доходы минус расходы» в пределах от 5 до 15 процентов, для отдельных категорий налогоплательщиков.

Как пользоваться калькулятором УСН?

Чтобы получить сумму налога, причитающуюся к уплате, нужно ввести ряд данных в специально отведенные окошки.

Этап № 1. Выбор формы собственности. Напротив нужного варианта кликните левой клавишей мыши. На выбор два вида собственности: ООО и ИП. У ИП есть градация — нужно выбрать свой вариант в зависимости от наличия наемного персонала. Наличие или отсутствие работников у ИП играет роль при расчете налога с объектом «Доходы».

Этап № 2. Выбор объекта налогообложения. Как мы писали выше, всего существует два вида объектов. После того как вы кликнете по нужному варианту, в ячейке «Ставка налога» автоматически проставится нужное значение в процентах. При необходимости ставку налога можно поменять вручную.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Этап № 3. Выбор расчетного периода. Здесь возможны четыре варианта. При выборе любого периода, кроме первого квартала, калькулятор предложит заполнить поле «Авансовые платежи». В этой ячейке нужно поставить суммы налога, которые вы платили по итогам каждого расчетного периода. При расчете налога за год появится дополнительная ячейка «Убытки прошлых лет». Заполните ее, если такие убытки были. Часть убытка можно учесть в расходах («Доходы минус расходы»), тем самым уменьшив налог к уплате.

Этап № 4. Определение специфики деятельности. В данном случае речь идет об уплате торгового сбора. Поставьте галочку, если вы — плательщик такого сбора. Это поле не стоит игнорировать, ведь торговый сбор можно учесть в расходах. Значит, торговый сбор поможет сэкономить на налоге по УСН.

Этап № 5. Внесение числовых показателей. Здесь необходимо внести данные по доходам, расходам, взносам. Наш онлайн-калькулятор сам покажет, какие поля нужно заполнить. Например, для ООО с объектом «Доходы» не будет поля «Понесенные расходы».

После заполнения всех ячеек калькулятор автоматически рассчитает суму авансового платежа (налога) за заданный период. Также вы увидите актуальный КБК, который нужно указать в платежном поручении и в налоговой декларации. Если вы работаете в Экстерне, реквизиты в платежных поручениях заполняются автоматически. Калькулятор расчета налога по УСН покажет, до какого числа нужно отправить платеж согласно нормам НК РФ.

Расчет налога и авансовых платежей поможет правильно заполнить декларацию по УСН.

Чтобы получить нужную сумму налога по УСН, пользуйтесь нашим калькулятором в 2018 году и далее. Расчеты авансов (налога) будут верными, а платежи — своевременными.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Информация о налогах. Базовые параметры и допущения, используемые в работе налогового калькулятора.

Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (налог УСН):

объект налогообложения “доходы” – ставка от 0 до 6 % (устанавливается региональным законодательством);

объект налогообложения “доходы, уменьшенные на величину расходов” (“доходы минус расходы”) – ставка от 5 до 15 % (устанавливается региональным законодательством).

Объект налогообложения налогоплательщик выбирает самостоятельно.

Минимальный налог, уплачиваемый в связи с применением упрощенной системы налогообложения (минимальный налог УСН):

Уплачивается при объекте налогообложения “доходы минус расходы” вместо “обычного” налога в случае, если сумма “обычного” налога оказывается меньше одного процента дохода налогоплательщика.

Минимальный налог составляет 1 % от дохода.

Калькулятор учитывает все возможные варианты применения УСН, и рассчитывает “упрощенный” налог в строгом соответствии с главой 26.2 Налогового кодекса РФ “Упрощенная система налогообложения”, а страховые взносы в Пенсионный фонд, Фонд социального страхования и Фонд обазательного медицинского страхования – с соответствии с главой 34 Налогового кодекса РФ “Страховые взносы в Российской Федерации”.

Обращаем Ваше внимание: при объекте налогообложения “доходы минус расходы” сумму расходов необходимо вводить в соответствующее поле калькулятора без включения в нее сумм начисленной заработной платы и суммы страховых взносов. Зарплата работников вводится в отдельное поле, а страховые взносы калькулятор рассчитает сам.

Перечень расходов, которые возможно учесть при расчете налоговой базы объекта налогообложения “доходы минус расходы”, также приведен в главе 26.2 НК РФ.

Для отдельных категорий плательщиков страховых взносов законодательством установлены пониженные тарифы (например, для сельскохозяйственных товаропроизводителей, для организаций, осуществляющих деятельность в области информационных технологий и ряда других). Калькулятор не учитывает возможность применения подобных льгот и рассчитывает страховые взносы по тарифам, установленных названным законом для “обычных” юридических лиц и индивидуальных предпринимателей нельготных категорий.

Также калькулятор не учитывает предельную величину базы для начисления страховых взносов в Пенсионный фонд. При превышении размера годовой заработной платы отдельных работников этой предельной величины страховые взносы для данных работников рассчитываются от суммы превышения по пониженным ставкам, определяемым законодательством Российской Федерации о налогах и сборах.

Ставка налога на доходы физических лиц (НДФЛ) составляет 13%, удерживается работодателем из начисленной работнику заработной платы и перечисляется в бюджет (пример: зарплата работника – 20000 руб., НДФЛ – 2600 руб., на руки работник получит 20000 – 2600 = 17400 руб.).

Калькулятор рассчитывает НДФЛ и “чистую” заработную плату в соответствии с вышеприведенным примером, исходя из того, что работники не имеют льгот и права на налоговые вычеты, установленные налоговым законодательством для отдельных категорий граждан (например, для имеющих детей).

Для более точного расчета НДФЛ необходимо руководствоваться положениями главы 23 Налогового кодекса РФ “Налог на доходы физических лиц”.

С другими калькуляторами, представленными на нашем сайте, Вы можете ознакомиться в этом разделе.

НПД (налог для самозанятых)

Налог на профессиональный доход традиционно называют налогом на самозанятость. Этот режим предусмотрен для тех, кто занимается реализацией собственной продукции, не имеет наемных сотрудников и не продает подакцизные товары. При этом годовой доход самозанятого не может превышать 2,4 млн рублей.

Налоговой базой в рамках НПД становится суммарно полученный доход без вычета расходов, что сближает его по формату с одной из форм УСН.

- 4%, если контрагентом является физическое лицо;

- 6%, если контрагентом является юридическое лицо или ИП.

При этом в рамках НПД предусмотрен налоговый вычет в размере 10 000 рублей. То есть пока сумма налога не превысит 10 000 рублей, самозанятый ничего не платит. Все это работает в автоматическом режиме, равно как и начисление налога после превышения указанного лимита.

НПД изначально был запущен экспериментально в ряде регионов, но его география постоянно расширяется. В настоящий момент этот режим подходит в первую очередь тем, кто сам оказывает какие-либо услуги и хочет узаконить получение прибыли. Как только бизнес будет нуждаться в оформлении трудового договора с наемным сотрудником, он лишится права на НПД.

Калькулятор УСН 6%

Калькулятор страховых взносов актуален для расчетов в 2022-2022 годах. Проверено и подтверждено экспертами нашего сайта.

У меня упрошенка Доходы на 6% и доходы 1% два вида деятельности. Один вид 6%(аренда) второй 1% торговля. Как заполнить декларацию по УСН? Спасибо.

Добрый день! Очень нужна Ваша помощь. Ситуация такая. УСН 6% доходы. В первом квартале не было сотрудников. Во втором появился сотрудник. Страховые плачу и за себя и за него в срок. Как я могу уменьшить авансовый платёж? В первом квартале полностью на сумму страховых, а во втором только на половину? Или уже не зависит, когда именно я устроила сотрудника (в первом квартале или во втором), и все равно сумму авансового платежа можно уменьшить только на половину и в первом и во втором квартале?

Этот вопрос уже разбирался на нашем форуме Один из участников дал достаточно развернутый ответ на него. Посмотрете обсуждение, если останутся вопросы, задавайте.

Здравствуйте , ИП УСН 6 %

Доход за 2019 год – 401906

страховые взносы : 36238

1 % 4019,06

Платим одной суммой в конце года не деля на кварталы и полугодия

Вопрос : положен ли нам налоговый вычет в этом случае и какой налог за год будет , у меня получаеться нулевой ( налоговая говорит что такое не возможно)

Если у вас нет наемных работников, то сумму единого налога вы можете уменьшить до 0 в соответствии с абз. 6 подп. 3 п. 3.1 ст. 346.21 НК РФ. В вашем случае так и получается, но у вас неправильно посчитан 1%: его считают с суммы превышения над 300 тыс.руб. Т.е. расчет следующий: (401906-300000)*1%=1019.06. Вычет по взносам можно применить только после того, как взносы оплачены, то есть в вашем случае при расчете налог уже по итогам года, авансы вам необходимо было платить в полном размере без уменьшения.

Здравствуйте!

Помогите пожалуйста разобраться

УСН (6%) без работников.

Доходы: Страховые взносы: Авансовые платежи:

1 кв. 30000,00 10218,50 + 1800,00 (1% за 2019г)

1 полугодие 90000,00 – 1800,00

9 месяцев 120000,00 –

2022 год 360000,00 30655,50 5400,00

Получается в декларации за 2022г стр. 140 – 1800,00

стр. 141 – 0

стр. 142 – 0

стр. 143 – 21600,00

И получается сумма налога за налоговый период к уменьшению 7200,00

или я где-то ошибаюсь.

Здравствуйте.

Описывала свою ситуацию таблицей, но при отправке она съехала ( получилась каша)

попытаюсь ещё раз.

1кв. доходы 30000,00; страховые взносы 10218,50 + 1800,00 (1% за 2019)

1 полугодие доходы 90000,00

9 мес. доходы 120000,00

за год доходы 360000,00; страховые взносы 40874,00 + 1800,00 (1% за 2019)

В декларации за 2022г

стр. 140 – 1800,00

стр. 141 – 0

стр. 142 – 0

стр. 143 – 21600,00

т.к. эти строки должны быть

А сумму 10218,50 вы почему нигде не учли – ни за полугодие, ни за 9 месяцев? Если б она у вас была показана, то у вас авансовых платежей за отчетные периоды не было бы. Посмотрите вот эту статью, там показано, как считать налог нарастающим итогом

Я вообще ничего не поняла с вашими страховыми взносами – что именно и как вы платили в течение года. Но у меня вопрос: а вы авансовые платежи уплачивали в течение года, чтобы сумма налога у вас была к уменьшению? Возможно, за год вам платить налог и не надо, но пени в случае неуплаты авансов по каждому сроку вам все-равно начислят.

Добрый день. ИП с УСН6%. Налоги плачу за себя.

В начале 2022 годуа за предыдущий период было оплачено взносов ОМС и ОПС на сумму 18042 р. и 18690 р.за1%свыше 300т.р. В конце года были оплачены взносы уже за 2022г. на 32448 и 8426р. Сумма оборота за год 1444000 и соответственно 6% от этой суммы 86640р.

Сколько налогов необходимо оплатить?

1. Доходы 200 000 руб. Выплаты (ПФ,МС, СС) 18 тыс. руб. У индивидуального предпринимателя отсутствуют сотрудники. Определить сумму налога необходимого уплатить по УСН доходы под 6%

2. Доходы 500 000 руб. Выплаты (ПФ,МС, СС) 22 тыс. руб. На предприятии работает 4 сотрудника. Определить сумму налога необходимого уплатить по УСН доходы под 6%

3. Доходы 1 200 000 руб. Выплаты (ПФ,МС, СС) 25 тыс. руб. У индивидуального предпринимателя отсутствуют сотрудники. Определить сумму налога необходимого уплатить по УСН доходы под 6%

4. Доходы 350 000 руб. Выплаты (ПФ,МС, СС) 23 тыс. руб. Расходы 17.000 руб. На предприятии работает 2 сотрудника. Определить сумму налога необходимого уплатить по УСН доходы минус расходы под 15%

5. Доходы 280 000 руб. Выплаты (ПФ,МС, СС) 21 тыс. руб. Расходы 19.000 руб. У индивидуального предпринимателя отсутствуют сотрудники.. Определить сумму налога необходимого уплатить по УСН доходы минус расходы под 15%

6. Доходы 310 000 руб. Выплаты (ПФ,МС, СС) 29 тыс. руб. Расходы 21.000 руб. У индивидуального предпринимателя отсутствуют сотрудники.. Определить сумму налога необходимого уплатить по УСН доходы минус расходы под 15%

Здравствуйте, Ип с наемными работниками. при расчете УСН за год могу я вычесть из доходов платежи, которые платила за себя 32 448 и 8426 руб.? Платила в декабре. И платежи свыше 300 000 руб. они учитываются? Сдала уже отчет без них, могу я сделать корректирующий отчет? Теперь образуется переплата по налогу, как эту переплату учесть в счет последующих платежей и могу я эту переплату учесть как 1% свыше 300 000 в этом уже году? Заранее спасибо.

Если у вас УСН 6%, то сумму страховых взносов нужно вычитать из суммы самого налога, а не доходов. Отчёт, конечно, пересдайте. Размер единого налога у вас уменьшится. Но эту переплату нельзя использовать в качестве платежа 1%, поскольку страховые взносы – это взносы пенсионного фонда, а единый налог – это бюджетный платёж.

Добрый день! Не могу разобраться с заполнением декларации ((

УСН 6% без работников.

ИП зарегистрировано 03.08.2022

Доходы за 2022год (нарастающим итогом):

1кв-0

2кв-0

3кв-4 500 000

4кв-0

Был один авансовый платеж за 3кв.- 200 000

Страх. взносы нарастающим итогом:

1кв-0

2кв-0

3кв-58 812 (расчет суммы верный с учетом даты регистрации ИП)

4кв-0

Если раздел 1.1 заполнять по формуле, то получается:

070 – 211 188

стр. 132, 133 Р. 2.1.1 доход 4 500 000 * 6% = 270 000

Налог к доплате по сроку 30.04.2021= 270 000 – 58 812 (страх.взносы) – 200 000 (аванс за 3кв) = 11 188

В строке 100 сумма налога к доплате за год получилась 211 118, но по факту к доплате за год 11 188.

Фактически уплаченный аванс за 3 кв. не нужно показывать в декларации? Это правильно?

Спасибо за ответ!

Доброго времени суток!

ИП на УСН 6% без работников.(в 2019 году была на ЕНВД).

В 1кв. 2022г. уплатила авансовых пл. УСН в размере 7123р. и Стр.взносы уплатила 10119р

Во 2 кв. 2022г. уплатила авнсовых 7485р. и Стр. взносы уплатила 10119р.

В 3кв. 2022г. уплатила авансовых 7482р. и Стр. взносы уплатила 10119р.

Сейчас понимаю, что налог по УСН у меня будет равен нулю, т.к. уменьшается на уплаченные страховые взносы. Получается. что по УСН у меня сложилась переплата. Ее можно вернуть на расчетный счет или написать заявление в счет следующих авансовых платежей пусть направят?

Да, конечно, переплату по УСН можно вернуть и на расчетный счет и зачесть в счет будущих платежей. Почитайте этот материал, думаю, он вам обязательно поможет.

Доброго времени суток. Подскажите пожалуйста, УСН 6% без работников. Страховые обычно плачу поквартально, и расчитываю авансовый платёж за квартал с уменьшением суммы страховых взносов. На начало 2022 года после сдачи отчётных документов образовалась переплата по УСН и соответственно за первый квартал с учётом страховых и переплаты сумма была больше авансового платежа на 232р. Соответственно за первый квартал ничего не платила. Потом не работала, попала под запрет в связи с COVID, во втором квартале было всё по нулям (но страховые ОМС за второй квартал выплатила, а ОПС так как моя деятельность в списке пострадавших – сумма уменьшена) , возобновила работу с сентября, за третий квартал все страховые выплатила, т.к. они с лихвой превзошли авансовый за 3й квартал (так работала всего сентябрь) то тоже ничего по УСН не платила . и в начале четвёртого доплатила сразу за год всё остальное по страховым, те страховые закрыты. НО тут зашла в личный кабинет и с меня 30.11 сняли 380р. написано – начислено налога по расчёту. не очень поняла за что и почему так поздно. Соответственно сумма которую я брала в расчёт при расчёте авансового платежа за первый квартал уменьшилась на 380 р. и получается что я теперь должна за первый квартал 148р.)) Вопрос, так как они вычли эти 380 руб в 30 ноября, будет ли считаться что я не выплатила авансовый за первый квартал, ведь на момент расчёта сумма получалась больше, или я могу сейчас просто при уплате уже за 4й квартал авансового просто прибавить эти 148. Спасибо за раннее за ответ, надеюсь достаточно понятно описала ситуацию, хотя сама не совсем понимаю за что в ноябре сделали этот вычет. поеду уже после праздников на консультацию. С Наступающим!

А что такого случилось 30 ноября, что с вас сняли 380 руб.? Я не понимаю. Рассуждать можно очень долго, поэтому вам лучше поехать на консультацию в налоговую, чтобы там вам все по полочкам разложили, откуда что взялось и почему с вас снимают деньги в середине года.

Добрый день,

Возможно вопрос покажется очень поверхностным, но тем не менее – у нас ИП с января 2022.

мы не платили никаких авансов ни по обязательным взноса, ни по налогам! за год в совокупности заработали 400 000р.

картину вижу такой:

– в нашем случае обязательных взносов получилось 40 800 (примерно)

– налог УСН 24 000 соотвественно

– налог 1% на сумму дохода свыше 300 000р = 1 000р

Вопросы:

– прочитав комменты, обратил внимание что все платят поквартально или за полугодие авансы, а мы не платили – это проблема??

– по оплате – мы платим 40800 обязательных и так как они больше налога УСН 6% – больше ничего не платим, Правильно?

1) То, что вы не платили авансы по итогам отчетных периодов, обернется для вас начислением пеней по срокам. Поскольку суммы у вас не очень большие, то соответственно и пени не будут огромными. Пени вам насчитают после сдачи декларации.

2) Успеете оплатить взносы до 1 января, да – они пойдут в уменьшение налога без ограничений, но только в том случае, если у ИП нет наемных работников. Если работники есть, то налог можно уменьшить лишь наполовину.

Добрый день!

ИП УСН доходы, без работников.

Не разобралась до конца по поводу авансовых платежей.

Оплатили взносы за полгода и 6% тоже за полгода за минусом уплаченных взносов.

Теперь понимаю, что это неверно.

Правильно ли понимаю что сейчас:

поскольку авансовых платежей в течение года не было, нужно заплатить 6% с доходов и ПЛЮС еще оставшуюся половину взносов?

Спасибо за ответ.

Здравствуйте, для начала посмотрите вот этот материал и этот.

и потом решите, за какой период вы платили авансы по УСН (1 квартал, полугодие и т.д.), а за какой нет.

Страховые взносы за 2022 год надо оплатить в полном объеме, вне зависимости от того, была деятельность у вас или нет. Вот здесь подробнее.

Страховые взносы оплачены в полном объеме уже.

6% уплачены за доходы за первое полугодие за минусом взносов.

Сейчас всё-таки просто оплатить 6% за второе полугодие за минусов взносов?

Или необходимо уплатить целиком сумму в 6% от доходов?

Даю ссылку на калькулятор Вам нужно подставить суммы доходов по кварталам, уплаченных взносов, и калькулятор вам посчитает суммы авансовых платежей за каждый квартал и итоговую сумму налога за год. Надеюсь, вам станет ясно, что именно нужно доплачивать.

“ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2022 году?”

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2022 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Готово подробное пошаговое руководство по переходу ИП на УСН 6% без сотрудников в самозанятые в 2022 году. Без закрытия ИП. Оно так и называется:

Ставка обязательных платежей на калькуляторе

Стандартная ставка — 20%. В калькуляторе она установлена по умолчанию. Но существуют категории налогоплательщиков, для которых ставка ниже, поэтому при необходимости изменяйте показатель на актуальный для конкретного предприятия. Доступен расчет налога на прибыль на калькуляторе онлайн по льготным ставкам: 0%, 13% и 15%.

Перечисляемые 20% распределяются между федеральным и региональным бюджетами в соотношении 3% и 17% соответственно. Процент отчислений в федеральный бюджет никогда не меняется, а в региональный изменяется в зависимости от льгот, которые вводят местные власти.

Главная

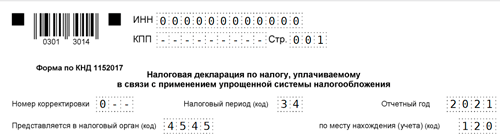

Наверняка те налогоплательщики, кто хоть раз подавал декларацию по УСН в налоговую инспекцию, знают как ее долго и утомительно рассчитывать и заполнять. Но для тех, кто ценит свое время на нашем сайте предусмотрена возможность рассчитать и заполнить декларацию формы по КНД 1152017 в режиме онлайн.

Для этого вам необходимо заполнить поля, указав поквартальные значения доходов и расходов при объекте налогообложения «доходы минус расходы», или значения доходов и уплаченных взносов в ПФР и ФФОМС при объекте «доходы». Нажав кнопку «Рассчитать» вы получите рассчитанные значения строк декларации по УСН.

Если вам необходимо подготовить и распечатать декларацию по УСН онлайн, то отметьте пункт «Сформировать документ для печати». В появившейся форме «Данные для титульного листа» заполните нужные поля. Теперь же, при нажатии кнопки «Рассчитать» сформируется декларация по УСН в формате PDF, которую можно скачать, нажав на появившуюся ссылку.

Актуальная форма декларации по УСН за 2022 год (по единому налогу) утверждена на основании Приказа ФНС России от 25.12.2022 N ЕД-7-3/958@ “Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 N ММВ-7-3/99@”.

Бланк налоговой декларации по УСН (по единому налогу) за 2022 год представляет собой шаблон, который можно редактировать. Если вы, по каким-то причинам, решили не пользоваться онлайн-сервисом по заполнению документа, а хотите рассчитать и заполнить декларацию вручную, то эта ссылки для вас:

Скачать шаблон бланка в формате PDF (архив ZIP) . Для заполнения файла нужна программа Adobe Reader, или другая программа, способная работать с интерактивными полями (не все программы умеют позволяют заполнять документ PDF).

Декларация на УСН заполняется и подается один раз в году, по окончании налогового периода. Налогоплательщикам на УСН поквартально отчитываться не нужно, но не стоит забывать о авансовых платежах, которые тоже можно рассчитать при помощи данного онлайн-сервиса.

Крайним сроком сдачи отчетности по УСН: для ИП – 30 апреля года, следующим за отчетным (в 2022 году переносится на 4 мая в связи с выходными и праздниками); для организаций – 31 марта.

В случае, если ИП закрывает свою деятельность, или происходит ликвидация организации, то декларацию нужно сдавать в срок до 25 числа месяца, следующем за тем, когда прекращена деятельность (это определяется датой в уведомлении, которое подано в налоговую инспекцию).

На нашем сайте есть калькулятор сроков подачи декларации УСН, которые рассчитает срок с учетом всех нюансов законодательства.

Предусмотрены штрафы, в случае, если вы не сдали налоговую декларацию. 1000 рублей, если налог УСН был вовремя уплачен, в том случае, если налог не был вовремя перечислен – 5% суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 рублей.

Предоставляется налоговая декларация для ИП в налоговую инспекцию по месту проживания, ЮЛ – по месту юридического адреса. Предусмотрено несколько способов подачи отчетности:

На бумажном носителе. Заполнить декларацию нужно в двух экземплярах, один из них вы отдадите в ФНС, второй экземпляр, с штампом о приеме и подписью сотрудником налоговой инспекции является подтверждением того, что отчетность сдана. Подать декларацию таким образом можно лично или через представителя, и которого есть нотариальная доверенность.

Почтовым отправлением. В этом случае тоже документ заполняется два раза (или, в случае если он сформирован данным онлайн-сервисом – распечатывается два раза). К нему прилагается опись вложения в двух экземплярах (скачать шаблон описи). Документы отправляются Почтой России ценным письмом. При данном способе предоставления отчетности, подтверждением ее сдачи является чек и опись вложения, в котором стоит штамп почтового отделения с датой.

В электронном виде. Отчетность можно подать через интернет с помощью онлайн-сервиса на сайте ФНС или через операторов, которые предоставляют услуги электронного документооборота.

Срок подачи Уведомления для работающих организаций и ИП – до конца года (31 декабря), после которого планируется перейти на новый налоговый режим. Вновь созданным ИП и компаниям дается 30 (тридцать) календарных дней для решения о переходе на УСН. При прекращении использования режима ЕНВД, налогоплательщики вправе перейти на УСН (на основании уведомления) с начала того месяца, в котором было утрачено право на применение Вмененного налога.