Для признания расходов на приобретение товаров для последующей перепродажи – нужно отразить факт их поступления, оплаты и реализации.

Учет программного обеспечения при УСН: проводки

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров – порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в “двойке” всё работает аналогично.

Налоговый учет затрат на ПО при УСН

Чтобы признать нематериальным активом исключительные права на ПО в налоговом учете, необходимо соблюдение таких условий (п. 4 ст. 346.16, п. 1 ст. 256 НК РФ):

стоимость их должна превышать 100000 руб.,

срок полезного использования – больше 12 месяцев,

имущество амортизируется и используется для собственных нужд.

Расходы на этот актив списываются поквартально равными суммами в течение налогового периода (года) после оплаты и принятия ПО к учету.

Актив, приобретенный с периодичным разграничением платежа в течение срока действия договора, не может быть отнесен к НМА (пп. 8 п. 2 ст. 256 НК РФ). Списание затрат на такое ПО производится по факту каждого очередного платежа.

Если приобретено неисключительное право пользования ПО, то в налоговом учете расходы списываются сразу после оплаты и принятия актива к учету в составе РБП.

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

- Датой приобретения для отражения суммы понесенных расходов формируется проводка между Д08.5 и К60.

- В момент, когда программа установлена и ею можно начинать пользоваться, создается запись на стоимость ПО с Д04 и К08.5.

- Каждый месяц при начислении амортизационных сумм дебетуется счет 20 (или 26, 44) с одновременным кредитованием счета 05.

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

- при осуществлении разового платежа в момент приобретения ПО дебетуется счет 97, по кредиту записывается 60 счет;

- лицензия на ПО учитывается дебетовым оборотом по забалансовому счету 012;

- ежемесячно часть понесенных затрат переводится на расходы предстоящих периодов проводкой Д20 (или 23, 26, 25, 44) – К97.

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Бухгалтерский учет расходов на лицензии при УСН

Достаточно часто в компании возникает ситуация, когда приобретается некое программное обеспечение или лицензия для компьютера. И тогда перед бухгалтером встает вопрос: как правильно учитывать эту лицензию, если компания находится на упрощенной системе налогообложения?

Чтобы правильно ответить на этот вопрос, надо понять, что именно вы приобрели — права на программное обеспечение или неисключительное право пользования?

- Если это исключительные права на использование лицензии, и у вас есть на руках соответствующий документ, то это будет нематериальный актив, и его учет должен будет вестись на основании ПБУ 14/2007. Обладатель подобных прав может использовать результат чьей-то умственной деятельности по своему усмотрению либо разрешить или запретить такое пользование другим лицам (ст. 1229 ГК РФ).

- А вот если у вас на руках акт на приобретение неисключительного права пользования некой программой, тогда это текущий расход.

Надо помнить, что для компаний, выбравших упрощенный режим налогообложения, финансовый учет облегчен, и они вправе не соблюдать многие требования, предъявляемые к компаниям на ОСНО. Но учет основных средств и НМА обязателен для всех компаний, независимо от видов уплачиваемых налогов.

Подробнее о ведении бухгалтерского учета при УСН можно прочитать в этой статье.

Соответственно, если вы приобретаете исключительное право, которое можно квалифицировать как НМА, то в соответствии с ПБУ 14/2007 вы должны поставить его на учет на счет 04 по фактической стоимости приобретения и погашать его стоимость путем амортизационных отчислений. Срок полезного использования (СПИ) НМА должен быть определен исходя из срока, в течение которого организация предполагает получать от него экономические выгоды. Установленные сроки рекомендуется ежегодно пересматривать и актуализировать при необходимости.

На нашем сайте вы можете подробнее прочитать о порядке присвоения СПИ для НМА: «Как определить срок полезного использования НМА».

Если вы приобрели право пользования НМА, то оплата по договору за такие права будет учитываться в отчетном периоде, а сама лицензия должна быть обязательно отражена на забалансовом счете у лицензиара (то есть компании, которая пользуется этой лицензией).

Если же ваша компания купила какой-либо программный продукт как неисключительное право, то надо помнить, что в соответствии с действующими положениями по БУ лицензии являются тем редким исключением, которое необходимо использовать как расходы будущих периодов (РБП). То есть в бухучете вашей компании должны быть такие проводки:

- Дт 97 Кт 60 — приобретена лицензия по договору на 12 мес. стоимостью 60 000 руб. без НДС;

- Д 25, 26, 44 Кт 97 — 5 000 руб. ежемесячно — списана на расходы лицензия как РБП.

Бухгалтерский учет

С учетом п. 3 ПБУ 14/2007 “Учет нематериальных активов” приобретенные по сублицензионному договору неисключительные права на использование результата интеллектуальной деятельности не признаются объектами НМА*(1).

Используя компьютерную программу в рамках сублицензионного договора, организация не является правообладателем исключительных прав на эту программу, следовательно, стоимость полученных по договору неисключительных прав учитывается на забалансовом счете 012 “Нематериальные активы, полученные в пользование по сублицензионным договорам” (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (далее – План счетов и Инструкция) в оценке, определяемой исходя из размера вознаграждения, установленного в договоре*(2).

Согласно п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида. В отношении приобретения прав по лицензионным (сублицензионным) договорам такой порядок предусмотрен п. 39 ПБУ 14/2007.

Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора (второе предложение абзаца второго п. 39 ПБУ 14/2007).

Конкретный порядок списания расходов будущих периодов не определен ни Планом счетов и Инструкцией, ни ПБУ 14/2007.

Если программы для ЭВМ предполагается использовать в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ или для управленческих нужд предприятия, то затраты на его приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п. 2, 4, 5, 7 ПБУ 10/99 “Расходы организации”).

Ежемесячно сумма платежа за предоставленное организации право использования программ, уплаченного в порядке единовременной выплаты, включается пользователем (сублицензиатом) в расходы отчетного периода на основании норм абзаца второго п. 39 ПБУ 14/2007, п.п. 16, 18 п. 19 ПБУ 10/99.

При этом нормативные акты по бухгалтерскому учету не регулируют вопросы определения срока списания в случае, когда в договоре не указан срок использования программного обеспечения.

Полагаем, что порядок определения сроков может быть установлен в учетной политике организации (п. 7 ПБУ 1/2008 “Учетная политика организации”) для целей бухгалтерского учета следующим образом:

1) расходы на приобретение неисключительных прав признаются в течение срока, установленного п. 3 ст. 1238, п. 4 ст. 1235 ГК РФ (по общему правилу не менее пяти лет);

2) расходы на приобретение неисключительных прав признаются в течение срока, установленного самостоятельно.

В данном случае, на наш взгляд, при установлении срока следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности;

3) расходы на приобретение неисключительных прав признаются единовременно.

В бухгалтерском учете при этом могут быть произведены следующие операции по счетам:

Дебет 012

– приняты на забалансовый учет объекты НМА, полученные в пользование (на основании сублицензионного договора);

Дебет 60 (76) Кредит 51

– произведен платеж за приобретенные неисключительные права;

Дебет 97 Кредит 60 (76)

– в составе расходов будущих периодов отражены затраты, связанные с приобретением неисключительных прав на использование программ для ЭВМ.

В случае ежемесячного признания расходов производятся следующие записи*(3):

Дебет 20 (26, 44) Кредит 97

– списана часть расходов на приобретенные неисключительные права, приходящаяся на отчетный период.

Проводки по документу

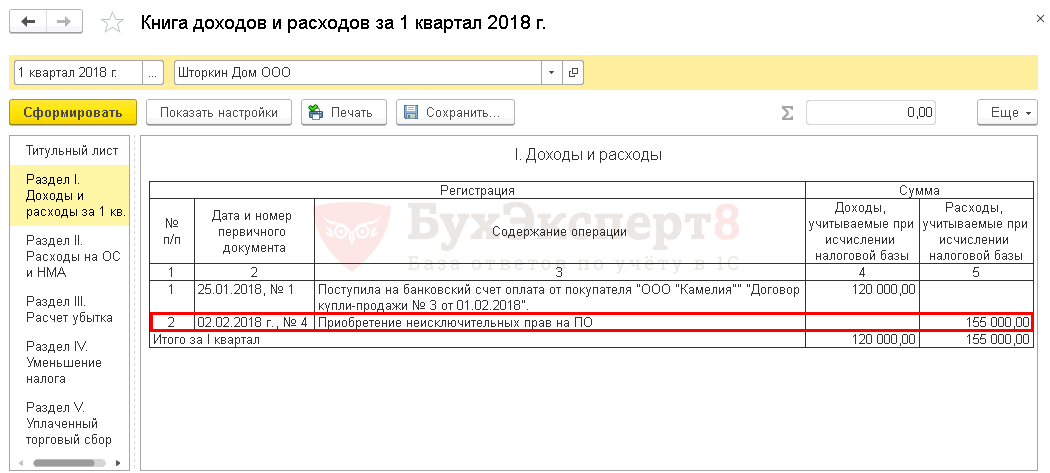

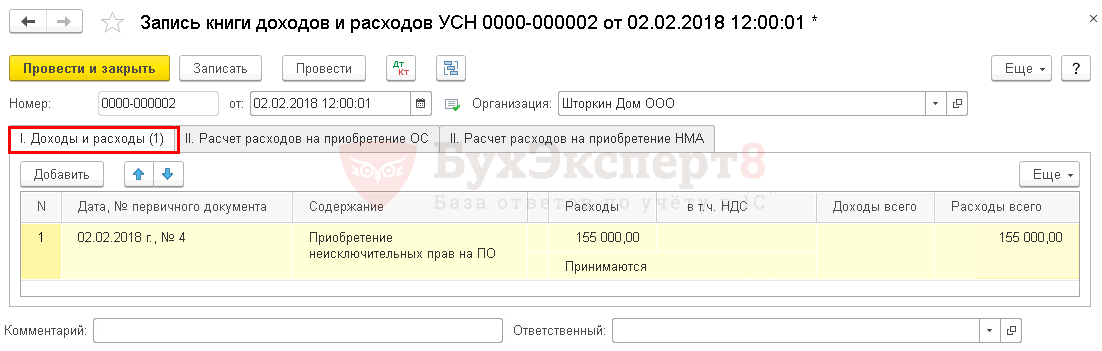

Шаг 4. Списание затрат на приобретение ПО в налоговом учете.

Признание расходов на ПО для целей УСН отражается документом Запись книги доходов и расходов УСН в разделе Операции – УСН – Записи книги доходов и расходов УСН .

Вкладка Доходы и расходы :

- Дата, № первичного документа — дата и номер платежного документа на оплату ПО поставщику;

- Содержание — в нашем примере «Приобретение неисключительных прав на ПО»;

- Расходы — стоимость ПО;

- Принимаются;

Полученный результат можно проверить через раздел Отчеты – УСН – Книга доходов и расходов по УСН .

В налоговом учете УСН расходы на приобретение ПО учтены единовременно.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как учитываются расходы будущих периодов в 1С 8.3

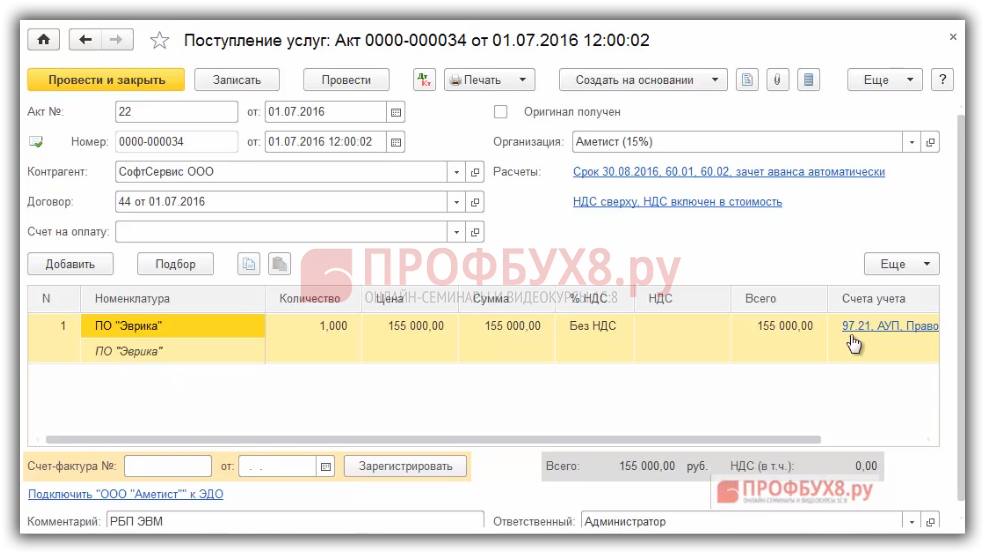

Шаг 1. Принято на учет неисключительное право пользования ПО

Оприходуете неисключительное право пользования ПО проводкой Дт 97.21 Кт 60, документом «Поступление (акт, накладная)», вид операции «Услуги». Вместе с тем в 1С 8.3 производится запись в регистре «Расходы УСН» и отражение на забалансовом учете принятых в пользование прав Дт 012.

Введем документ поступления программного обеспечения:

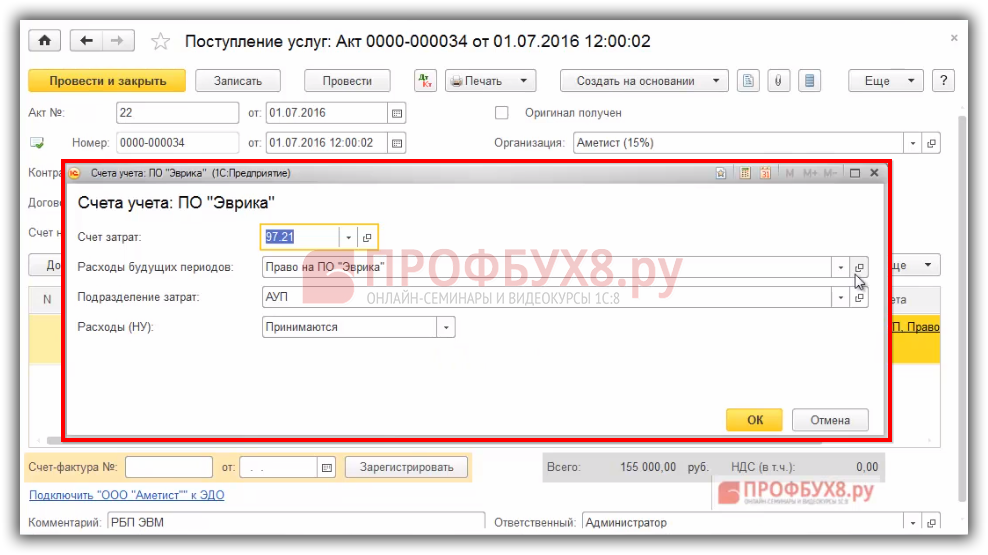

Далее важно правильно заполнить счет затрат – Прочие расходы будущих периодов, подразделение затрат и Расходы (НУ) принимаются:

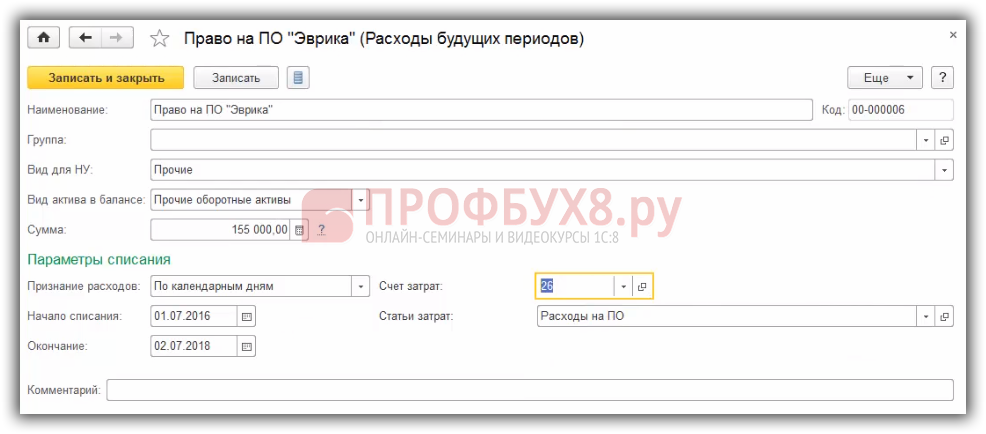

Также заполняете затраты в справочнике РБП, где указываете общую сумму, каким образом списываются и куда списываются, счет затрат и статья затрат, это для бух.учета:

Более подробно как отразить расходы будущих периодов в 1С 8.3 рассмотрено в нашей статье.

Как отразить покупку 1С в бухгалтерском и налоговом учете

Протестируйте качество нашей работы – получите первую консультацию в подарок.

Расходы на покупку программ 1С считаются расходами по обычным видам деятельности и не могут быть причислены к нематериальным активам. Не исключением является и система автоматизации бухгалтерского учета – 1С:Бухгалтерия.

Бухгалтерский учет

Поскольку программные продукты 1С, зачастую, используются организациями более одного месяца, а их оплата производится в виде разового фиксированного платежа, в бухгалтерском учете она отражается как расходы будущих периодов с последующим списанием на затраты в течение срока использования программы. Если в договоре срок использования программы не определен, его следует установить самостоятельно, исходя из срока полезного использования программы на платформе «1С:Предприятие» или опираясь на письмо фирмы 1С, где рекомендуемый срок службы программы составляет 24 месяца. При этом максимальный срок, в течение которого компания спишет расходы, равен 5 годам.

В течение этого срока сумма единовременного платежа равномерно включается в состав расходов текущего периода на 26 счет «Общехозяйственные расходы», т.к. ПП «1С:Предприятие 8» приобретен для нужд бухгалтерии (п. 18, абз. 3 п. 19 ПБУ 10/99, Инструкция по применению Плана счетов).

В бухгалтерском учете должны быть сформированы следующие проводки:

- Дебет счета 60.01 – Кредит счета 51

- Дебет счета 97.21 – Кредит счета 60.01

- Дебет счета 26 – Кредит счета 97.21

Если отражение расходов на программы посредством 1С вызывает у вас сложности, обратитесь к нашим специалистам по сопровождению 1С. Мы с радостью вам поможем!

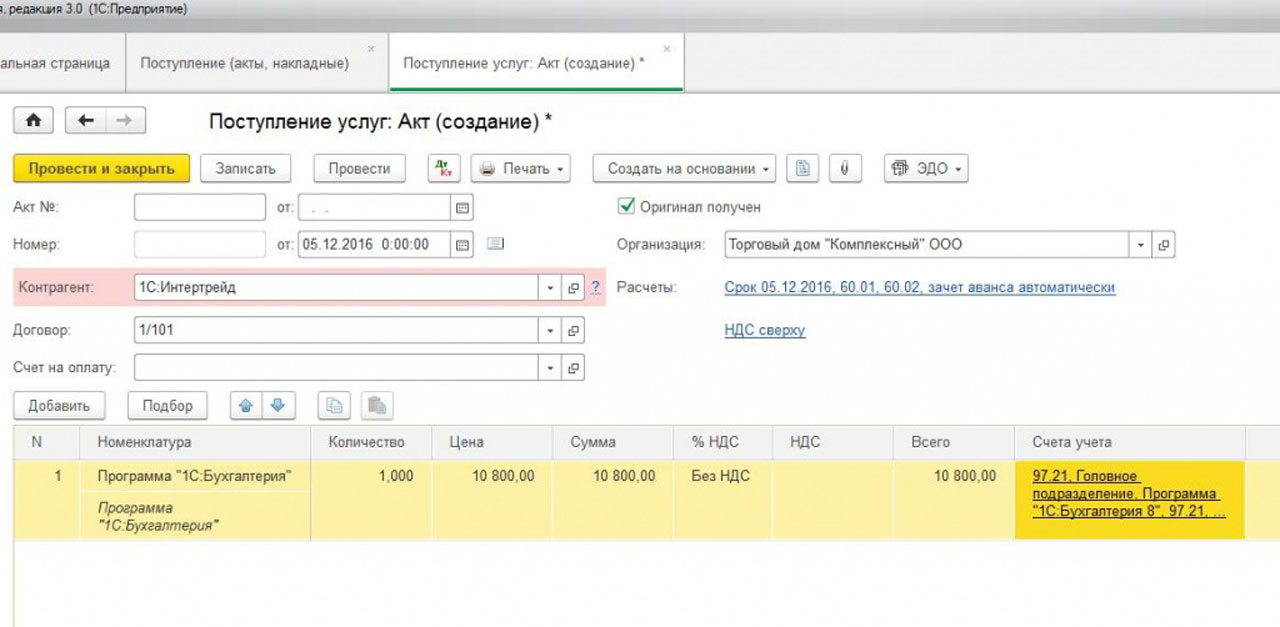

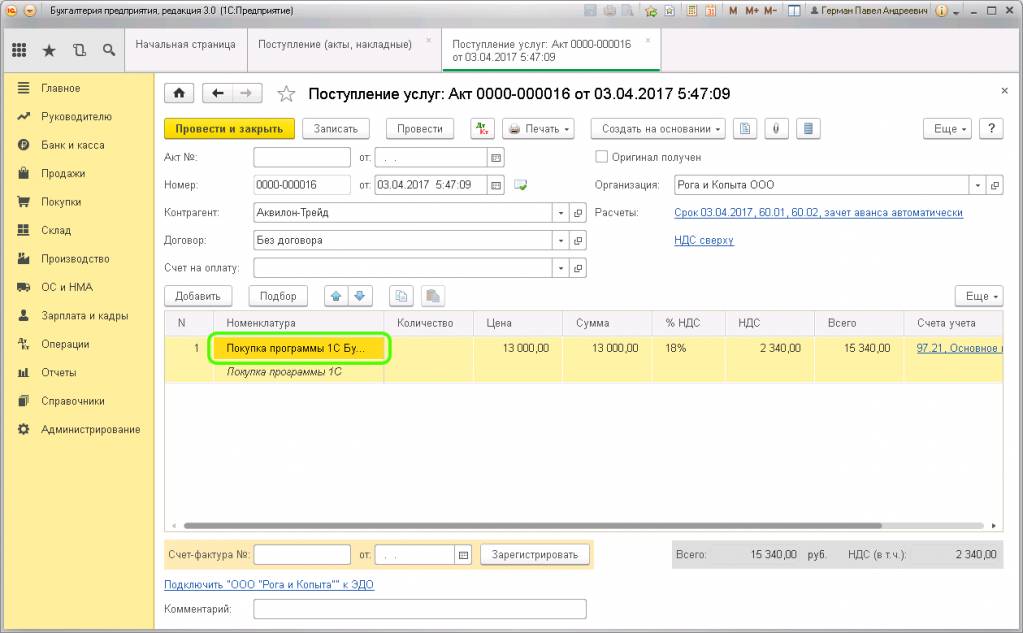

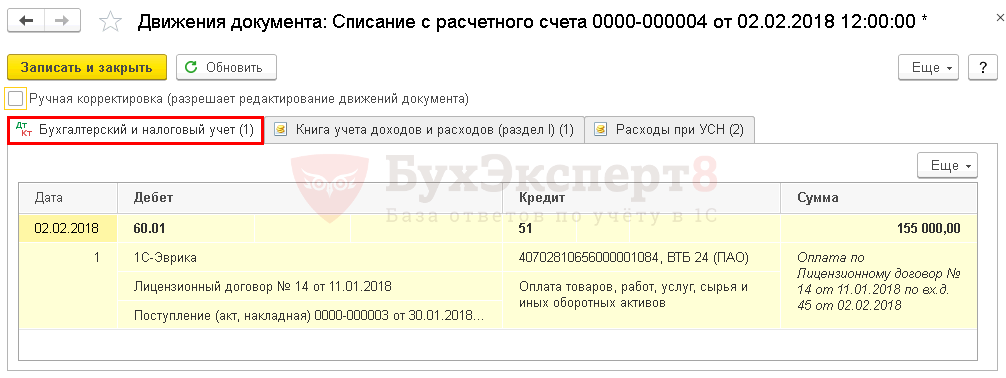

В программе «1С:Бухгалтерия» (ред. 3.0) операция приобретения неисключительного права на использование ПО отражается документом «Поступление (акт, накладная)», как услуга, т.к. программный продукт невозможно оприходовать на склад как товар или материал.

Рис.1 ПО отражается документом «Поступление (акт, накладная)»

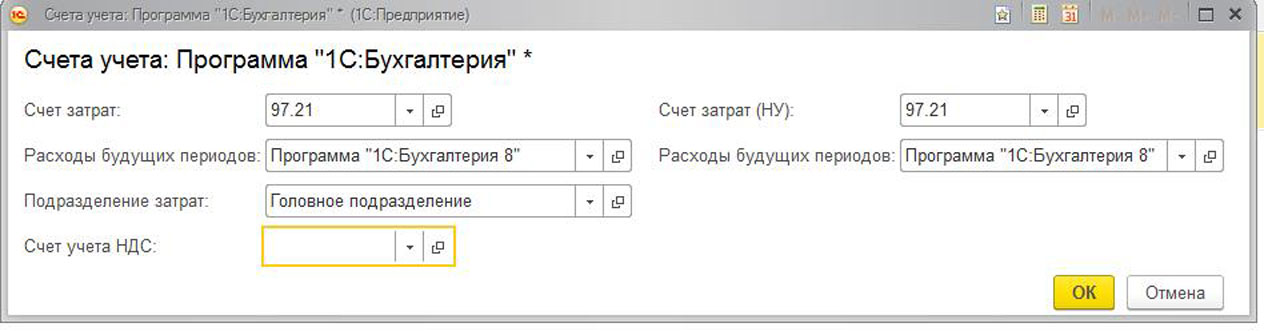

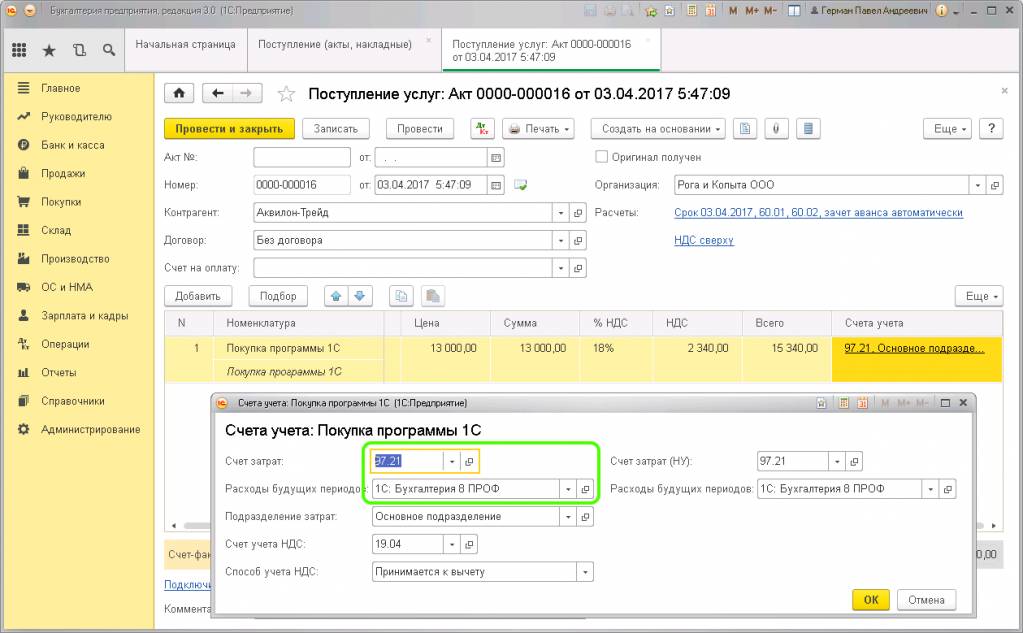

Рис.2 Счета учета

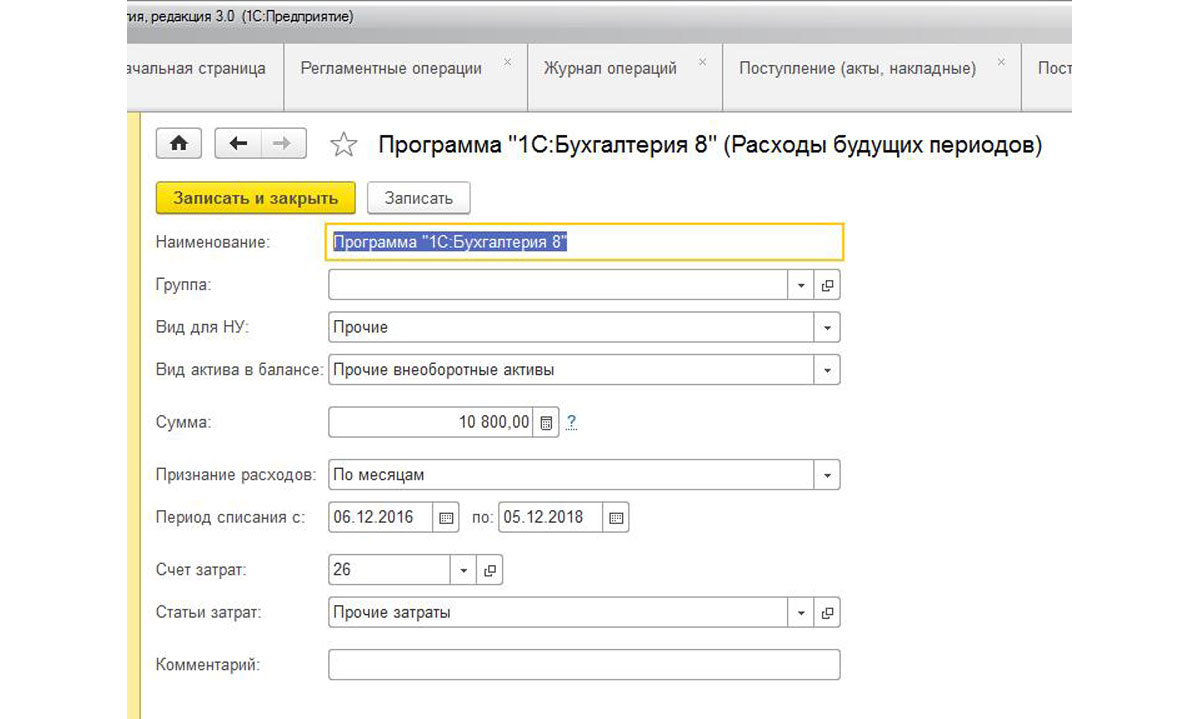

Рис.3 Расходы будущих периодов

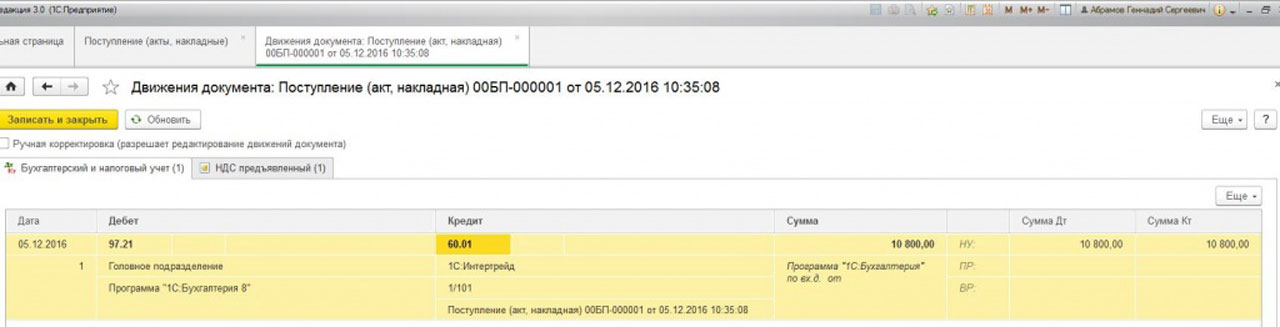

Для просмотра проводок необходимо нажать кнопку «Показать проводки и другие движения документа» (Дт/Кт)

Рис.4 Результат проведения документа «Поступление (акт, накладная)»

Результат проведения документа «Поступление (акт, накладная)»

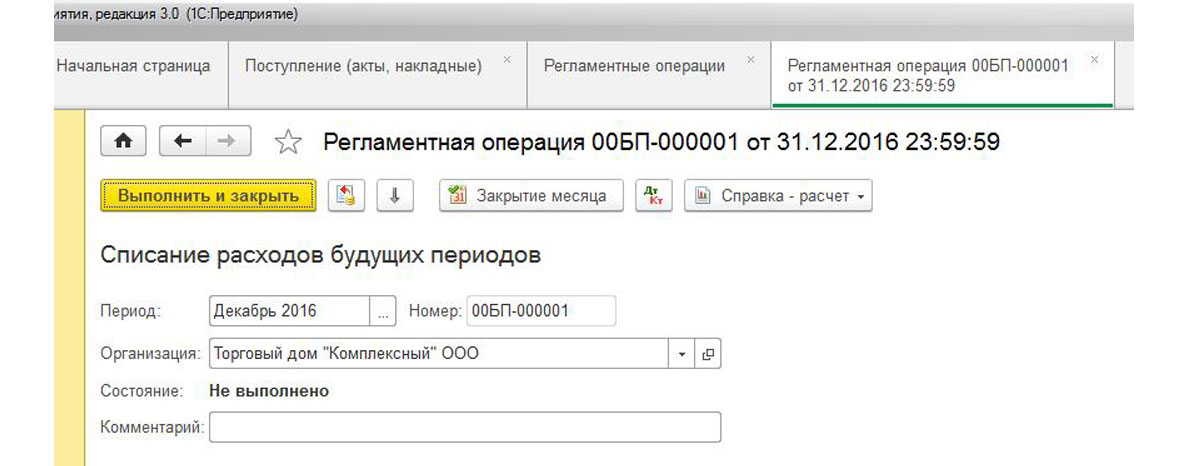

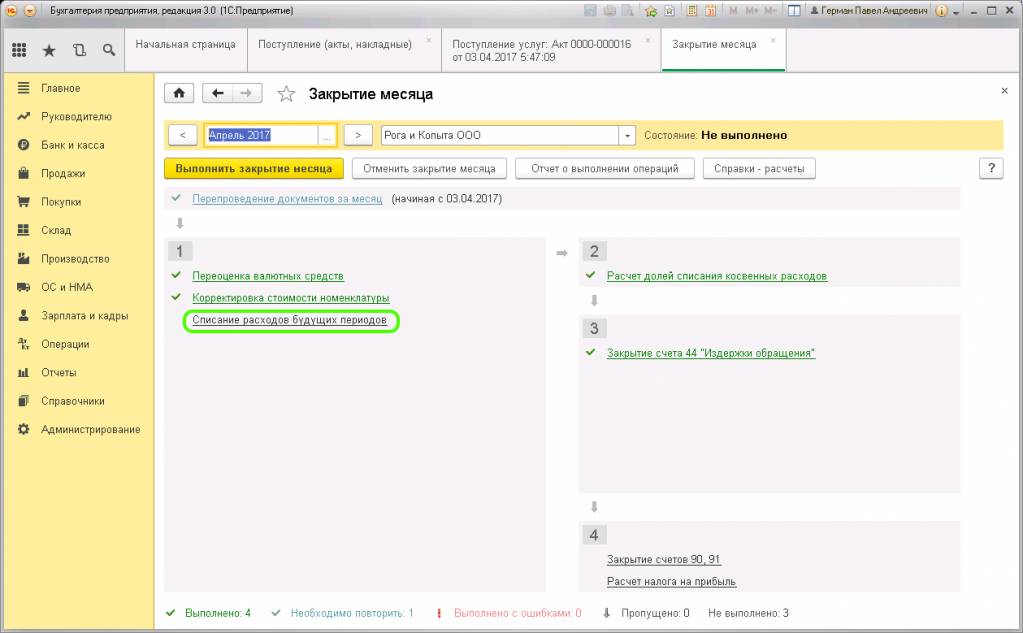

Для выполнения операции включения части расходов в текущем месяце необходимо создать документ «Регламентная операция» с видом операции «Списание расходов будущих периодов». В результате проведения документа будут сформированы соответствующие проводки.

Рис.5 Создание и заполнение документа «Регламентная операция»

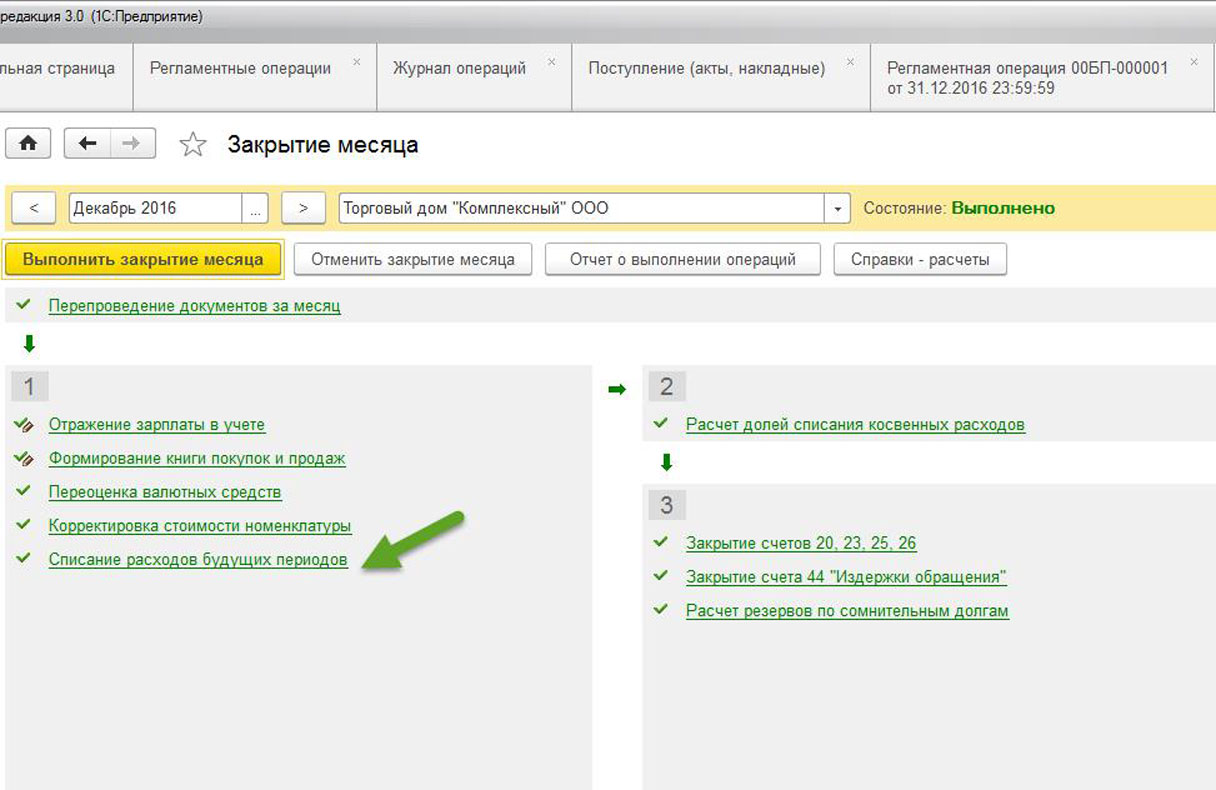

Рис.6 Закрытие месяца

Создание и заполнение документа «Регламентная операция»

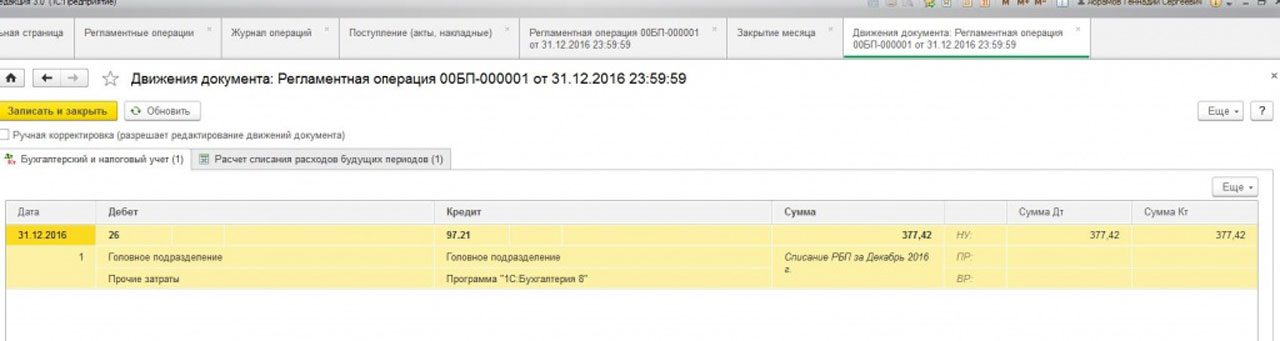

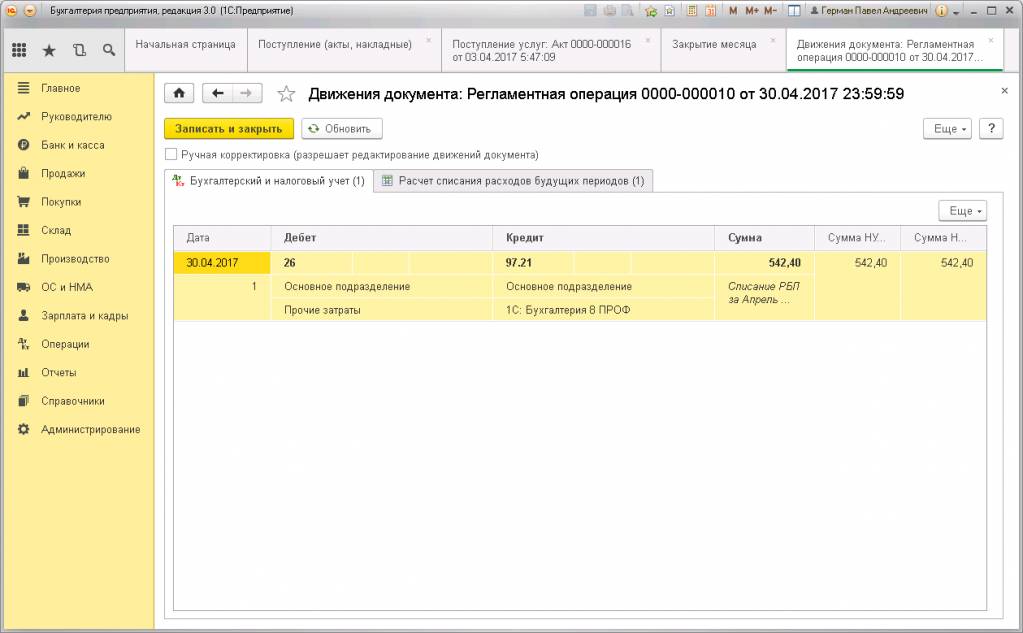

Рис.7 Результат проведения документа «Регламентная операция»

Результат проведения документа «Регламентная операция»

Сумма списанных расходов:

- 10800/2/12 = 450 руб. в месяц

- 450 руб / 31 = 14, 52 руб. в день

- 14,52 * (31-5) =377,42 руб. за декабрь

Расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока. Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (абз. 2 п. 1 ст. 272 НК РФ, письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Как правило, срок полезного использования РБП по программному обеспечению в БУ и НУ устанавливается одинаковым, чтобы стоимость погашалась равными долями:

Рис.8 НУ

Вычеты НДС по расходам будущих периодов (на приобретение программ 1С) осуществляются в общеустановленном порядке при выполнении следующих условий:

- Товары приняты к учету;

- Суммы НДС уплачены поставщику;

- Приобретенные товары предназначены для использования в деятельности, облагаемой НДС;

- Наличие счет-фактуры поставщика с выделенной суммой НДС.

Если программа семейства «1С:Предприятие» налогоплательщиком получена, то он имеет право предъявить к вычету всю сумму «входного» НДС, относящуюся к ним, независимо от того, когда их стоимость будет отнесена на издержки. Т.е. сумма НДС может быть принята к вычету в полном объеме в том периоде, когда программа была приобретена и принята к учету на счете 97.21.

Применение норм ПБУ 18/02

В бухгалтерском учете расходы на приобретение программ «1С:Предприятие» будут списаны на затраты в течение установленного периода использования программы, а в налоговом – единовременно в период приобретения. Отражение такой разницы происходит по правилам, регламентированным нормами ПБУ 18/02.

В бухгалтерском учете (за период, в котором программы были приобретены) необходимо отразить налогооблагаемую временную разницу в сумме, равной разнице между всей суммой расходов на приобретение программ и той суммой, которая участвует в формировании бухгалтерской прибыли отчетного периода. Выявленная налогооблагаемая временная разница будет погашаться постепенно, по мере списания расходов на приобретение программ со счета 97.21 (в течение установленного срока использования программы).

Как оформить покупку ПО в программе 1С 8.3 Бухгалтерия

Существует такое понятие, как покупка программного обеспечения 1С. По сути, приобретается не сам продукт, а официальная лицензия на использование, так как исключительное право на ПО принадлежит непосредственно фирме-разработчику. Факт приобретения нельзя обозначить нематериальным активом и относится такое право к неисключительным. Рассмотрим подробно, каким образом в программе 1С Бухгалтерия 8.3 отразить покупку неисключительного права на использование ПО.

Хочется сразу отметить, что платеж за программное обеспечение должен относится к расходам будущего периода (РБП) и списываться постепенно на протяжении срока действия договора на лицензию. Если срок действия не прописан в договоре, то организация-пользователь устанавливает его самостоятельно и указывает в настройке «Учетная политика».

Итак, сначала оформим в программе поступление программного обеспечения. Осуществляется это через документ «Поступление товаров и услуг» с видом «Услуги (акт)»:

Обратите внимание, что номенклатурная единица ПО должна иметь вид «Услуга».

Все поля документа поступления заполняются стандартно, за исключением графы «Счета учета» в табличной части. Здесь необходимо указать счет затрат 97.21 (Прочие расходы будущих периодов):

Если организация является плательщиком НДС, то в поле «Счет учета НДС» должен быть указан счет – 19.04. При вводе данных потребуется создание нового реквизита в поле «Расходы будущих периодов» и подробное заполнение полей:

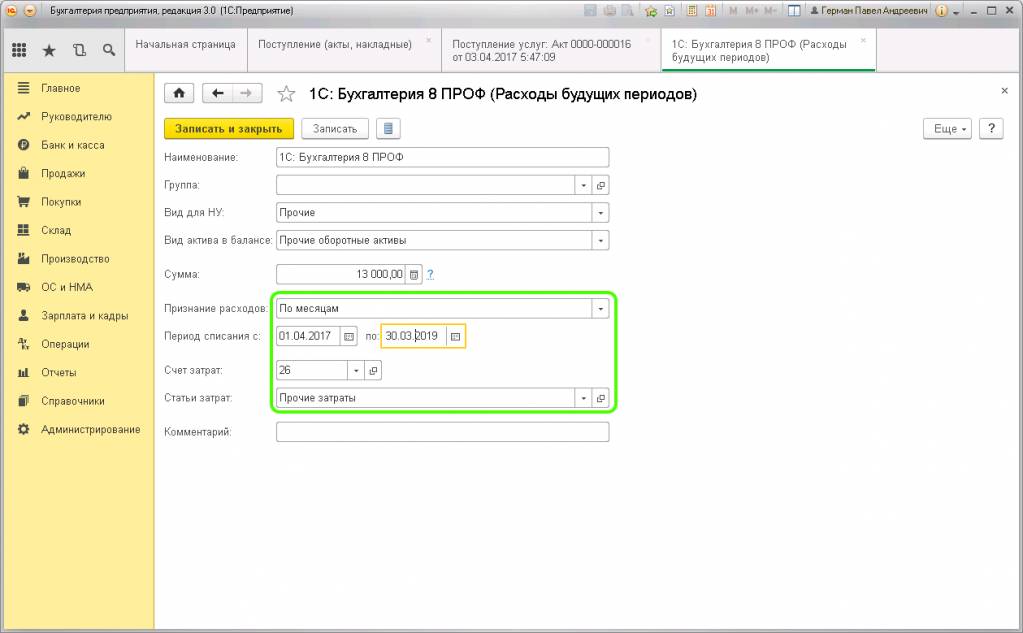

Наименование – должно отражать название программного обеспечения;

Группа – папка, где будет храниться эта номенклатурная единица;

Вид для НУ – указывается «Прочие»;

Вид актива в балансе – прочие оборотные активы;

Сумма – прописывается обязательно;

Признание расходов – указывается период (месяц, квартал) списания актива;

Начало списания – выбираем дату, с которой начнется списание;

Окончание – выбираем дату, когда закончится списание;

Счет затрат – 26 (Общехозяйственные расходы);

Статьи затрат – указываем прочие затраты.

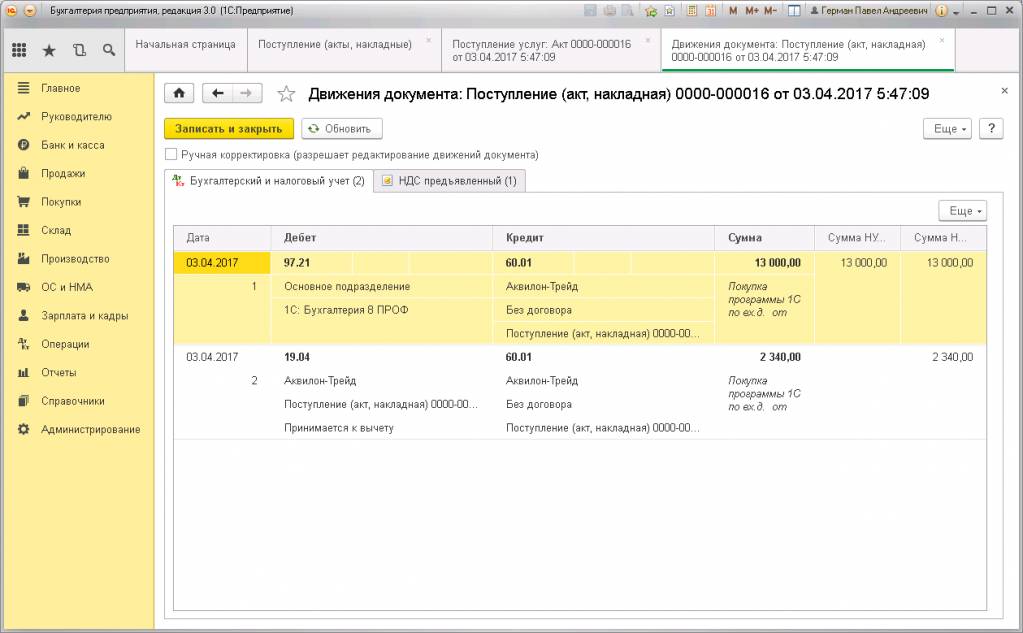

На основании этого стоимость приобретенного программного обеспечения сразу включится в РБП. После ввода данных проводим «Поступление товаров и услуг» и смотрим движение документа:

В данном случае поступление актива отображается на счету 97.21 без учета НДС, который выделяется отдельной проводкой на счет 19.04. Переходим к списанию расходов будущих периодов. Данная обработка регламентная и производится на основании заполненных данных в конце отчетного месяца документом «Закрытие месяца»:

Списание суммы РБП определяется программой автоматически. После проведения, документ формирует проводку по перемещению частичной стоимости актива со счета 97.21 на счет 26, как было задано ранее в документе поступления:

Во вкладке «Расчет списания расходов будущих периодов» можно просмотреть расчет списания РБП с отражением всех параметров, а также списанную сумму и остаток. Через обработку «Закрытие месяца» будет происходить автоматическое частичное списание стоимости до полного погашения. Каждая очередная обработка по закрытию месяца будет отражаться в журнале «Регламентные операции». Можно найти журнал, если перейти на вкладку меню «Операции», далее раздел «Закрытие месяца».

Ответы на актуальные вопросы по бухгалтерскому учету компьютерных программ

Вопрос 1. Организацией куплено программное обеспечение с неисключительными правами. Как правильно учитывать издержки по его покупке в бухгалтерии?

Ответ. Объекты, поступившие по лицензионному договору с неисключительными правами, не могут включаться в состав нематериальных активов. Можно рассматривать это как получение нематериальных активов в пользование, ведь права собственности на них у покупателя не возникло. В связи с чем пользователь отражает стоимость программы за балансовом на счете 012 «Нематериальный актив, полученный в пользование на основании лицензионного договора». Когда организация прекратит использование этого объекта, то стоимость его будет списана с указанного забалансового счета. При этом сумма, которая была перечислена за право пользования программой, учитывается в качестве расходов будущих периодов и должна быть списана в течение срока использования, указанного в договоре или установленного организацией самостоятельно.

Вопрос 2. Как учесть расходы по покупке программы с исключительными правами?

Ответ. Такая программа должна быть включена в состав нематериальных активов, если единовременно исполняются два условия:

- расходы на ее приобретение более 100000 рублей;

- срок использования не менее двух лет.

В противном случае эти издержки следует включить в расходы предприятия.

Вопрос 3. Предприятие, занимающееся очисткой воды, не может осуществлять свою деятельность без специальной компьютерной программы, вышедшей из строя и требующей переустановки. Как правильно учитывать издержки на ее восстановление?

Ответ. Издержки, возникшие при переустановке программы, необходимо отнести на ремонт основных фондов в составе расходов по обычным видам деятельности.

Дт19 Кт 60 – НДС по затратам на восстановление ПО;

Дт20 Кт60 – издержки по восстановлению ПО;

Дт68 Кт19 – НДС к вычету.

Вопрос 4. Предусмотрена ли какая-либо ответственность для руководителя при использовании на предприятии нелицензионного программного обеспечения?

Ответ. Да, за использование нелицензионных программ предусмотрена ответственность для руководителя организации.

· 10000 – 5000000 рублей;

· 30000 – 40000 – на предприятие;

· до 2 лет и до 200000 рублей (если стоимость ПО 100000 – 1000000 рублей);

Вопрос 5. Учитываются ли издержки, возникшие при покупке ПО с неисключительными правами, при начислении налога на прибыль?

Ответ. Если у покупателя не возникло исключительных прав на купленное ПО, то издержки, связанные с его покупкой, нельзя отражать в стоимости нематериальных активов. Поэтому они включаются в расходы в том периоде, к которому относятся, вне зависимости от того, когда выплачены денежные средства поставщику. Период расходов должен устанавливаться по сведениям лицензионного договора. Если в этом документе не отражен срок эксплуатации ПО, допускается его установление предприятием по своему усмотрению. В основу учета нужно поставить принцип равномерности признания доходов и расходов. Если продолжительность службы программы не прописана в договоре, предприятие может включить издержки, связанные с ее покупкой, в расходы единовременно всей суммой при определении налога на прибыль.

В фирмах – «упрощенцах», учет программного обеспечения (УСН «Доходы минус расходы») имеет свои нюансы. Налоговым законодательством предусмотрены и признаются затратами расходы на приобретение программных продуктов (исключительных прав на них), а также лицензий (неисключительных прав) на пользование ПО в производственной или управленческой деятельности фирмы (пп. 2.1 и 19 п. 1 ст. 346.16 НК). Разберемся в вопросах учета IT-продуктов при «упрощенке».

Бухгалтерский учет, когда права неисключительные

Если ПО приобретается вместе с компьютером

Если программное обеспечение устанавливается на новый компьютер при покупке, то затраты, связанные с его приобретением, включаются в стоимость основного средства. Такие издержки в будущем будут списаны постепенно по мере износа компьютера.

Пример 1. Организация купила компьютер и операционную систему для него. Стоимость ЭВМ по договору составила 26000 рублей (в т.ч. НДС 4000 рублей), цена программного обеспечения 4000 рублей (в т.ч. НДС 580 рублей). Новый собственник установил для себя срок полезного использования операционной системы в 2 года.

Записи в бухгалтерском учете:

Проводка Содержание хозяйственной операции Сумма Дебет Кредит 08 60 Затраты на приобретение ЭВМ 22000 19 60 НДС по приобретенному компьютеру 4000 08 60 Расходы по покупке программного обеспечения 3420 16 60 НДС по купленной программе 580 01 08 Компьютер с установленной операционной системой введен в эксплуатацию 25420 68 19 НДС к вычету по купленному компьютеру 4580 Если ПО приобретается отдельно

Если компьютерная программа приобретается по неисключительным правам в дополнение к использующимся программам, то стоимость ее не относится на основные фонды, а учитывается как расходы. При условии применения программы для производства продукции, продажи товара или управления предприятием издержки необходимо включить в расходы по обычным видам деятельности.

Поскольку наиболее распространена ситуация, когда сначала программу оплачивают, а затем на протяжении нескольких лет она используется, то речь идет о расходах будущих периодов, для учета которых предусмотрен счет 97 «Расходы будущих периодов». Это значит, что сначала затраты учитывают на счете 97, а затем на протяжении срока использования программы равными долями списывают на счета 20,23, 25, 44 в соответствии с планом счетов, закрепленным учетной политикой. Срок полезного использования можно определить по лицензионному договору в случае, если он там отражен. Если такой срок не указан в соглашении, то предприятие самостоятельно установит его.

Дт60, 76 Кт51 – перечислены средства поставщику за программное обеспечение;

Дт97 Кт60, 76 – расходы, связанные с покупкой программы;

Дт20, 25, 26, 44 Кт97 – списана ежемесячно часть расходов по программному обеспечению.

Пример 2. Организация купила программу 1-С Бухгалтерия. Цена программы 40000 рублей (в т.ч. НДС 5800 рублей). В лицензионном договоре срок полезного использования программы установлен равным 2 годам.