В нормах относительно перевыставления есть противоречия. Поэтому организация должна сама принимать решение о своих действиях.

Компенсация коммунальных услуг при УСН

Как правило, арендодатель оплачивает коммунальные услуги, потреблённые арендатором (горячее и холодное водоснабжение, отопление, энергоснабжение, водоотведение и др.) коммунальным службам самостоятельно. А арендатор компенсирует ему все эти расходы отдельно или в составе арендной платы. Как учесть компенсацию “коммуналки” арендаторам и арендодателям на УСН, расскажем в новости.

Условие о возмещении коммунальных платежей может быть предусмотрено в самом договоре аренды или в дополнительном соглашении к нему. Независимо от того, каким документом закреплена компенсация “коммуналки”, отношения сторон в этом случае не являются отношениями по договору поставки коммунальных услуг. Поскольку, в соответствии со статьёй 539 Гражданского кодекса, арендодатель – не поставщик коммунальных услуг (п. 22 информационного письма Президиума ВАС РФ от 11 января 2002 г. № 66).

Рассмотрим подробно учёт компенсации коммунальных расходов у арендодателя и арендатора, применяющих УСН.

Налоговый аспект перевыставления коммунальных услуг

Объектом обложения НДС признаются, в частности, операции по реализации товаров (работ, услуг) на территории РФ (пп. 1 п. 1 ст. 146 НК РФ). В свою очередь, реализацией товаров, работ или услуг признается, в частности, возмездное оказание услуг одним лицом другому лицу (п. 1 ст. 39 НК РФ). Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ). Однако арендодатель непосредственно никаких коммунальных услуг арендатору не оказывает.

Пункт 2 ст. 146 НК РФ содержит исчерпывающий перечень операций, которые не признаются объектом обложения НДС. В первую очередь это операции, не признаваемые реализацией на основании п. 3 ст. 39 НК РФ.

Таким образом, по расходам (коммунальным платежам), возмещаемым арендаторами в соответствии с условиями договоров аренды (или отдельных договоров компенсации расходов на оплату электроэнергии, водоснабжения и т.п.), счета-фактуры арендодателем арендаторам не выставляются, поскольку реализация данных услуг арендодателем не производится.

Соответственно, при получении денежных средств, перечисленных арендатором арендодателю в целях компенсации расходов последнего по оплате указанных услуг, объекта обложения НДС не возникает (письма Минфина России от 14.05.2008 N 03-03-06/2/51, от 24.03.2007 N 03-07-15/39, от 03.03.2006 N 03-04-15/52, письма Федеральной налоговой службы от 29.12.2005 N 03-4-03/2299/28@, от 04.02.2010 N ШС-22-3/86@ (п. 2)).

Такая позиция поддерживается и налоговыми органами. Так, в п. 2 письма ФНС России от 04.02.2010 N ШС-22-3/86@ (далее – Письмо N ШС-22-3/86@) отмечено, что в том случае если договором аренды предусмотрена стоимость определенного количества переданной в аренду площади (то есть постоянная арендная плата), а платежи за коммунальное обслуживание предоставленных в аренду помещений не являются дополнительной (переменной) частью арендной платы и взимаются арендодателем с арендатора без НДС на основании отдельного договора на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений или

на основании договора аренды как платежи, являющиеся возмещением затрат арендодателя по содержанию предоставленных в аренду помещений, то на основании писем ФНС России от 27.10.2006 N ШТ-6-03/1040 и от 23.04.2007 N ШТ-6-03/340, направленных в установленном порядке налоговым органам, указанные платежи (компенсационные выплаты) на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений не учитываются арендодателем при определении налоговой базы и, соответственно, счет-фактуру арендодатель арендатору на сумму указанных платежей (компенсационных выплат) не составляет.

В постановлении АС Поволжского округа от 20.11.2015 N Ф06-3087/15 по делу N А12-8448/2015 также указано, что “операции по передаче электроэнергии, воды, газа арендодателем арендатору не относятся к операциям по реализации товаров. Арендодатель не может выступать поставщиком данных товаров для арендатора, поскольку сам выступает в роли покупателя (абонента). Соответственно, в силу статьи 169 Кодекса у общества отсутствует обязанность по выставлению счетов-фактур поставщиков услуг предпринимателям и банку.

Поскольку в данном случае общество не осуществляло реализацию коммунальных услуг и, получая от арендаторов на свой расчетный счет суммы оплаты коммунальных услуг пропорционально их площадям, перечисляла данные средства в полном объеме поставщикам услуг, то есть выручки от этой операции не имела, сумма возмещения коммунальных расходов не является объектом обложения налогом на добавленную стоимость.

По аналогичным основаниям отклоняется довод инспекции о получении заявителем дохода от возмещения затрат по коммунальным услугам”.

Еще раз обращаем внимание, что в договорах аренды должно быть указано, что расходы по предоставлению коммунальных и иных услуг не входят в арендную плату и оплачиваются арендатором сверх арендной платы на основании выставленных арендодателем счетов на оплату.

Налог на прибыль

В целях исчисления налога на прибыль к доходам относятся доходы от реализации и внереализационные доходы, определяемые в порядке, установленном ст.ст. 249, 250 НК РФ (п. 1 ст. 248 НК РФ).

Согласно п. 1 ст. 249 НК РФ доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных. Доходы, относящиеся к внереализационным, перечислены в ст. 250 НК РФ. Статьей 251 НК РФ установлен перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль.

Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п.п. 1, 2 ст. 252 НК РФ).

В рассматриваемой ситуации коммунальные услуги потребляются непосредственно арендаторами и их стоимость не формирует арендную плату, поэтому, на наш взгляд, оплата коммунальных услуг арендаторами арендодателю по установленным тарифам носит характер возмещения расходов. Как мы указывали выше, арендодатель самостоятельно не оказывает арендатору коммунальных услуг, поэтому реализации услуг не происходит.

Однако в письме УФНС России по г. Москве от 28.06.2006 N 19-11/58877 сделаны

суммы, возмещаемые арендатором (по коммунальным услугам, услугам связи), арендодатель учитывает в составе доходов;

суммы, перечисляемые организациям, оказывающим коммунальные услуги и услуги связи, арендодатель учитывает в составе расходов.

Обратимся к судебной практике по рассматриваемому вопросу.

Отметим, что в упоминаемом выше постановлении АС Поволжского округа от 20.11.2015 N Ф06-3087/15 по делу N А12-8448/2015 суд также указал на то, что суммы возмещения арендатором затрат по коммунальным услугам не являются доходом арендодателя.

В определении ВАС РФ от 29.01.2008 N 18186/07 судьи констатировали, что суммы возмещения по оплате коммунальных платежей, полученные от арендатора, не являются доходом арендодателя, поскольку в данном случае компенсируют расходы по содержанию и использованию сданного в аренду помещения, а затраты на оплату коммунальных услуг, связанные с эксплуатацией сданного в аренду помещения, не являются расходами собственника, поскольку они не приводят к уменьшению его экономических выгод, так как компенсируются арендатором.

Существуют решения арбитражных судов, содержащие аналогичную позицию (постановления Восемнадцатого ААС от 13.04.2009 N 18АП-2025/2009, ФАС Центрального округа от 10.10.2007 N А36-2553/2006, ФАС Восточно-Сибирского округа от 14.07.2005 N А33-23362/04-С3-Ф02-3274/05-С1).

Между тем в постановлении Президиума ВАС РФ от 12.07.2011 N 9149/10 судьи указали на необходимость включения в доходы “упрощенца” – арендодателя сумм возмещенных арендатором коммунальных услуг, поскольку данная выплата отсутствует в перечне необлагаемых доходов, приведенном в ст. 251 НК РФ. Однако в рассмотренной судом ситуации оплата коммунальных услуг представляла собой переменную часть арендной платы, установленной договором.

По нашему мнению, с учетом того, что сумма стоимости коммунальных услуг, компенсируемая арендаторами, не является составной частью арендной платы, эта сумма при определении налоговой базы по налогу на прибыль не подлежит включению ни в доходы, ни в расходы арендодателя.

Однако приходится признать, что принятие такого решения организацией может привести к налоговым спорам с ИФНС.

Поэтому, если организация не готова отстаивать свою позицию в судебном порядке, безопаснее учесть суммы, возмещаемые арендаторами, в доходах при исчислении налоговой базы по налогу на прибыль.

Тем более что согласно официальной позиции налоговых органов, если стоимость компенсации коммунальных и иных услуг, полученная от арендатора, учтена арендодателем в составе доходов, то эту же сумму он вправе включить в расходы (письма УФНС России по г. Москве от 26.06.2006 N 20-12/56637 и УФНС России по Московской области от 03.02.2005 N 21-27/28632).

Компенсация арендодателю коммунальных услуг в 1С: Бухгалтерии 8 ред. 3.0

Всё чаще и чаще для нужд предприятий арендуются нежилые помещения у физических лиц. Однако все расходы на аренду должны отражаться в учётной документации организации, а это вызывает немало вопросов. Зачастую непонятно, что такое постоянная и переменная часть арендной платы, как отражать компенсацию коммунальных услуг, которая является переменной частью арендной платы. В настоящей статье будут рассмотрены все тонкости возмещения подобных затрат арендодателю, а также правила их отражения на счетах учета в программе 1С: Бухгалтерия предприятия 8 ред. 3.0.

Так как в договор аренды включены основная и переменная части платы, то со стороны арендатора требуется особое внимание в части учётной политики.

Основная часть платы за аренду особых вопросов, как правило, не вызывает, ведь это – постоянная величина, а именно – стоимость аренды недвижимого имущества. На такие затраты начисляется НДФЛ (п. 2 ст. 226, ст. 228 НК РФ), который должен быть перечислен в бюджет строго на следующий день после выплаты арендной платы арендодателю (п. 6 ст. 226 НК РФ).

Касательно переменной части платы за аренду, то в договоре должны быть подробно перечислена все ее составляющие. Переменную часть образует потреблённый арендатором объём коммунальных услуг. Такая сумма меняется из месяца в месяц и напрямую зависит от начислений ресурсоснабжающих организаций.

Арендодатель всегда в первую очередь подробно расписывает в договоре, из чего складывании переменная часть арендной платы, ведь потребление арендатором коммунальных услуг в больших объёмах сильно сказывается на увеличении затрат арендодателя. Это, в свою очередь, делает сдачу недвижимости в аренду убыточным.

Коммунальные услуги – это осуществление обслуживающими организациями деятельности по предоставлению коммунальных ресурсов потребителям, направленной на благоприятное и безопасное использование недвижимого имущества.

К таким услугам причисляются электроснабжение, водоснабжение, отопление, газоснабжение, водоотведение.

Чаще всего соглашение с коммунальщиками заключают арендодатели, поэтому они и выступают плательщиками коммунальных услуг. Не всегда ресурсоснабжающие компании идут навстречу арендаторам в просьбах прямого заключения договора. Надёжнее всего вступать в договорные отношения с владельцами помещений, нежели с арендаторами. В настоящей статье плательщиком коммунальных услуг будет являться арендодатель.

Арендатору следует учитывать, что не облагаются НДФЛ лишь те коммунальные услуги, чья стоимость прямо зависит от их фактического потребления арендатором. В обратном случае, то есть когда на стоимости услуг не сказывается их фактически потреблённый объём арендатором, то с таких расходов НДФЛ может уплачиваться (Письма Минфина России от 12.11.2013 № 03-04-06/48313, от 17.04.2013 № 03-04-06/12985).

Объём потребленных арендатором коммунальных услуг отслеживается по индивидуальным приборам учёта. С компенсации арендодателю затрат на услуги ЖКХ по индивидуальным счётчикам НДФЛ не уплачивается. При возмещении арендодателю затрат на общедомовые нужды по показаниям общих счетчиков, выплаты с таких сумм облагаются НДФЛ, так как они являются доходом.

Если переменная часть арендной платы уплачивается как налог на прибыль, то отражаются такие расходы датой представления арендодателем подтверждающих документов арендатору (п.п. 3 п. 7 ст.272 НК РФ). В этой связи арендодателю разрешается законом представлять квитанции, подтверждающие затраты на коммунальные услуги, за несколько месяцев сразу.

При этом на арендаторе лежит обязанность по возмещению исключительно понесенных арендодателем расходов, а не тех, которые он понесёт в будущем. Таким образом, подлежат уплате арендодателем за счёт собственных средств лишь счета по услугам ЖКХ, выставленные на его имя коммунальными организациями. Лишь после фактической оплаты арендатору предоставляется пакет документов на компенсацию, который включает квитанции и счета на оплату от поставщиков коммунальных услуг, а также платёжные документы, свидетельствующие о фактически понесённых арендодателем расходах.

Арендатор ничего не возмещает, если арендодатель не оплатил счета от ресурсоснабжающих организаций.

Проведение оплаты счетов по услугам ЖКХ арендодателем возможно с привлечением платежных агентов (например, через платежные терминалы или другие варианты оплаты). В таком случае надлежит оплатить банковскую комиссию. Возмещение арендодателю расходов на арендную плату и комиссию банка для целей налога на прибыль учитывается арендатором, только если данное положение закреплено в договоре аренды (п. 1 ст. 252 НК РФ; п.п. 1 и 2 ст. 614 ГК РФ).

В том случае, когда в договоре не оговорено включение в переменную часть арендной платы и банковской комиссии, то арендатору запрещается учитывать компенсацию таких затрат.

Ниже будет рассмотрено, как данные операции отражаются в программе 1С: Бухгалтерия ред. 3.0. Все расчёты с арендодателем ведутся на счёте 76.05 «Расчёты с прочими поставщиками и подрядчиками».

По документу «Услуги (акт)» производится начисление коммунальных платежей.

Для этого пользователю нужно зайти в раздел «Покупки», потом перейти по ссылке – «Поступления (акты, накладные)».

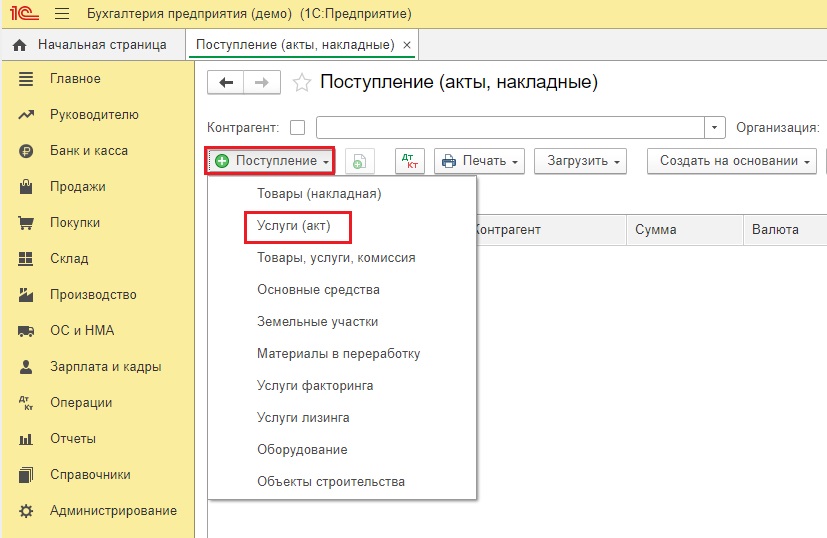

Нажимная на кнопку «Поступление», пользователь создаёт новый документ с видом «Услуги (акт)».

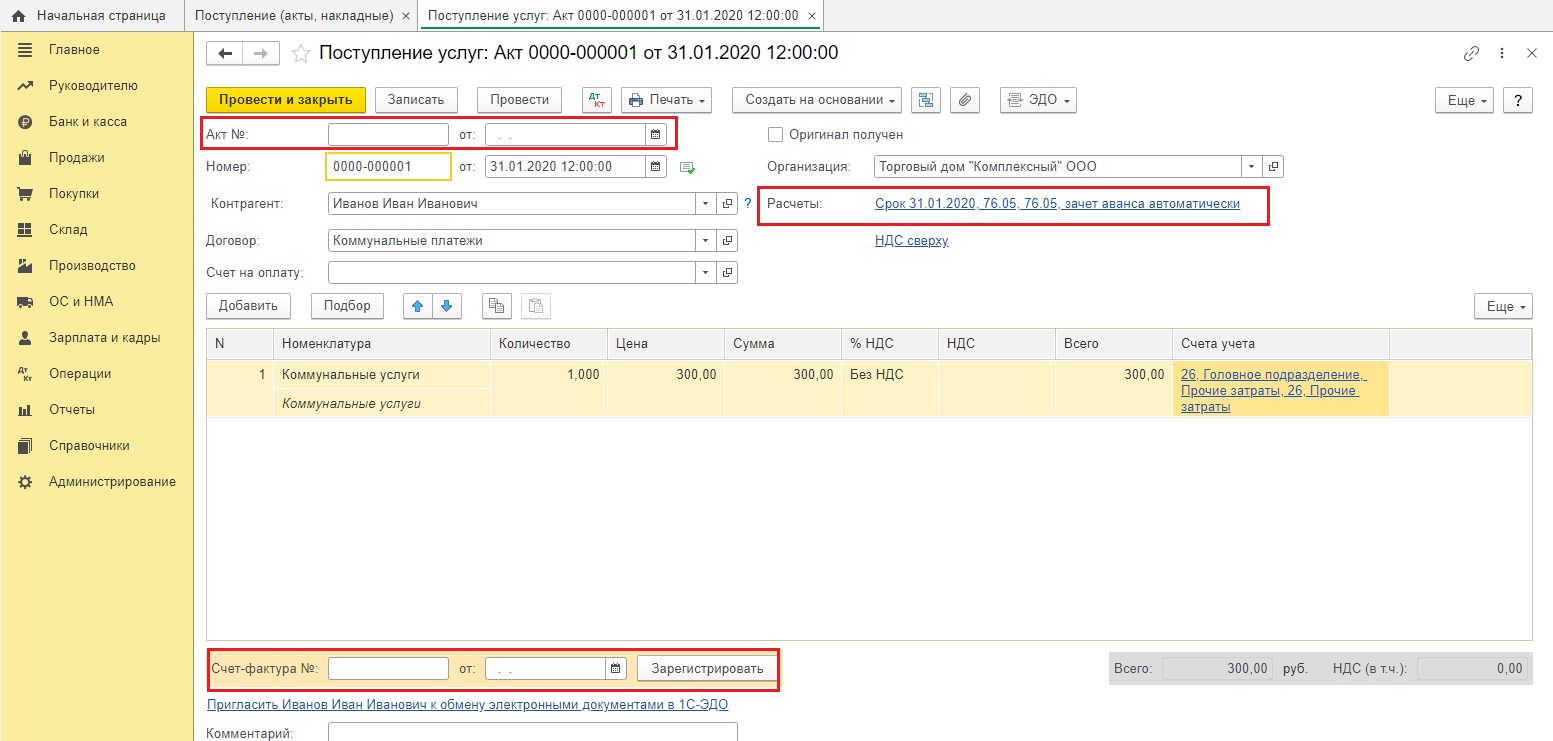

Стоит отметить, что в рассматриваемой ситуации в документе «Поступление услуг» не нужно заполнять номер и дату акта и счет-фактуры. Нужно ввести правильный счет учёта 76.05, указать контрагента, договор, а также оказываемую услугу.

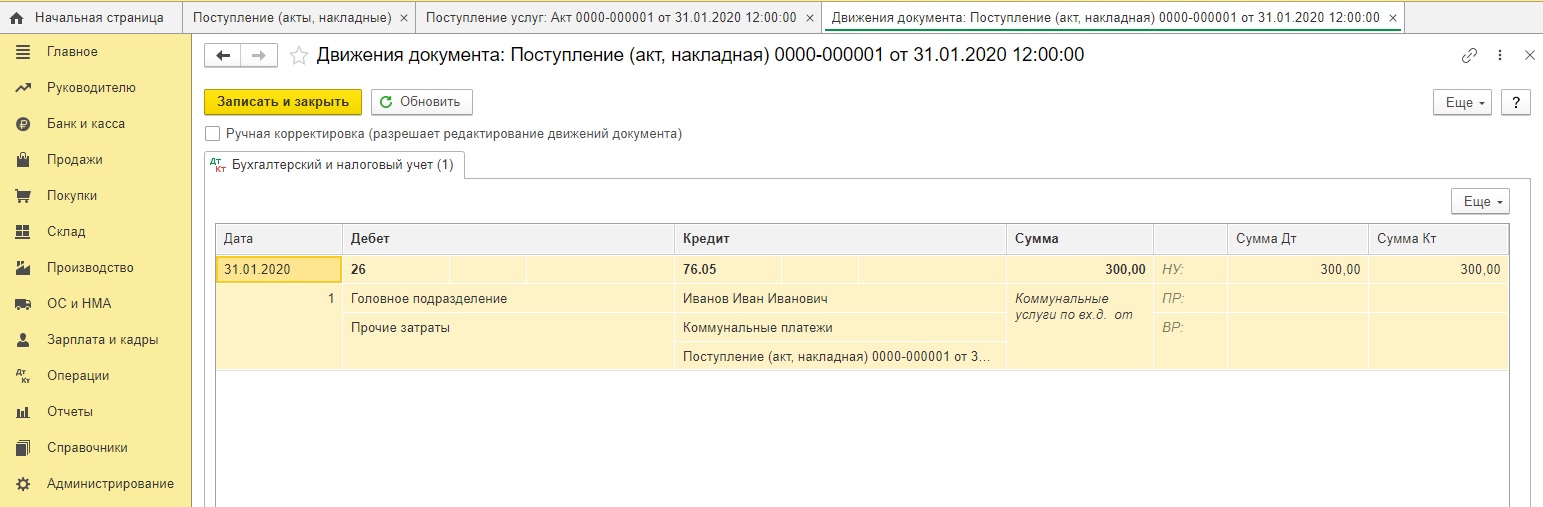

Документом создаётся проводка Дт 26 Кт 76.05: в этом случае по договору аренды недвижимого имущества коммунальные платежи начислены.

Для создания функции по отслеживанию компенсационных сумм на коммунальные услуги по интересующему договору аренды, потребуется создать новый договор с названием «Коммунальные услуги» (как в рассматриваемом примере), или «Коммунальные услуги по договору аренды №», если у пользователя – несколько договоров аренды недвижимого имущества.

Кроме того, с помощью подобной детализации будет легко разграничить суммы по основной и переменной части арендной платы. Такая опция позволит существенно увеличить наглядность проведённых операций и, в свою очередь, снизить риск ошибок.

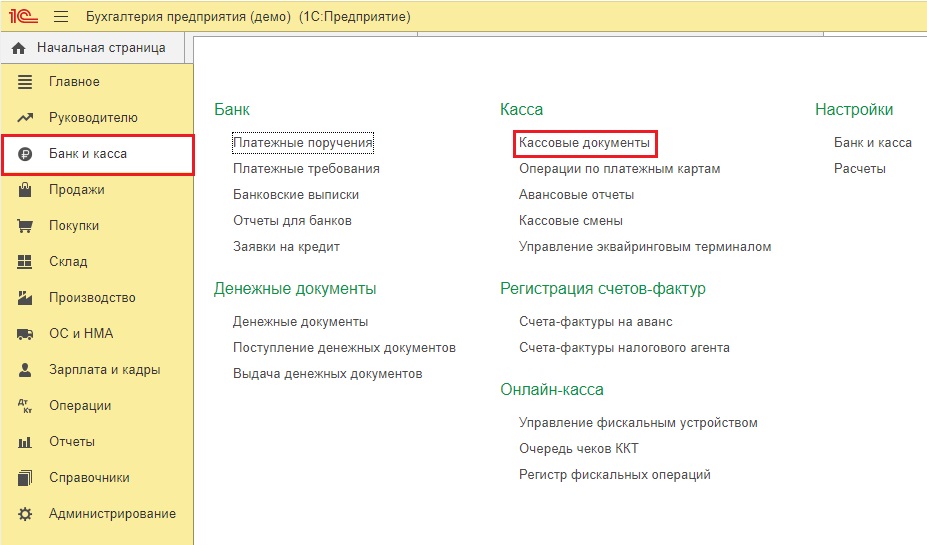

Перечислять возмещение за услуги ЖКХ арендатор может как из кассы компании документом «Выдача наличных», так и с расчётного счёта документом «Списание с расчетного счета».

В 1С: Бухгалтерия предприятия 8 ред. 3.0 алгоритм по выдаче наличных денежных средств из кассы включает прохождение следующих этапов.

Пользователь заходит в раздел «Банк и касса», затем переходит по гиперссылке «Кассовые документы».

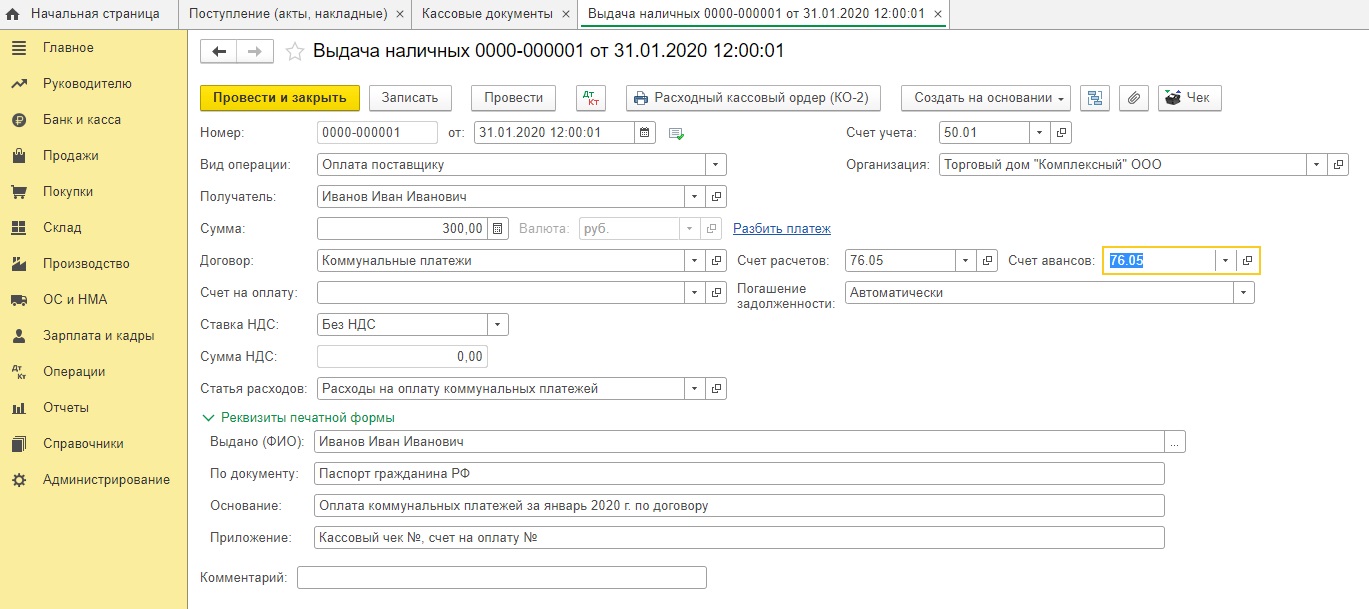

Пользователь формирует документ «Выдача наличных» с таким видом операции, как «Оплата поставщику». Указывается контрагент, сумму, договор, правильные счета расчетов, заполняются в обязательном порядке реквизиты печатной формы.

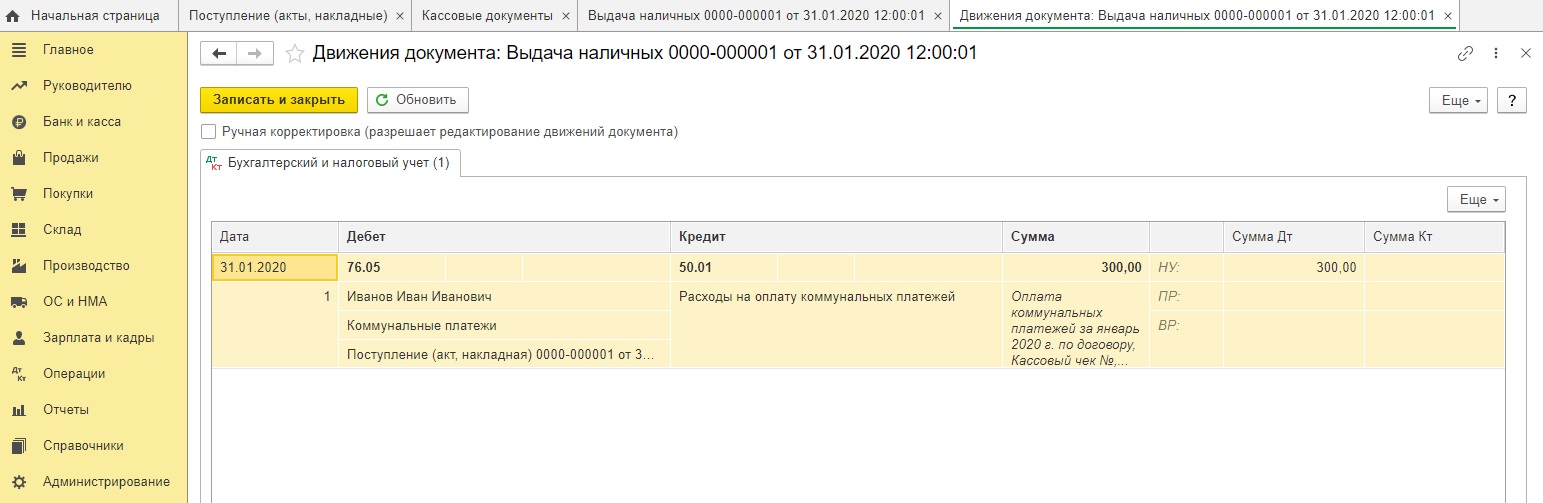

Как только документ проведён, будет сформирована проводка Дт 76.05 Кт 50.01. В этом случае оплата компенсации коммунальных услуг арендодателю произведена из кассы арендатора.

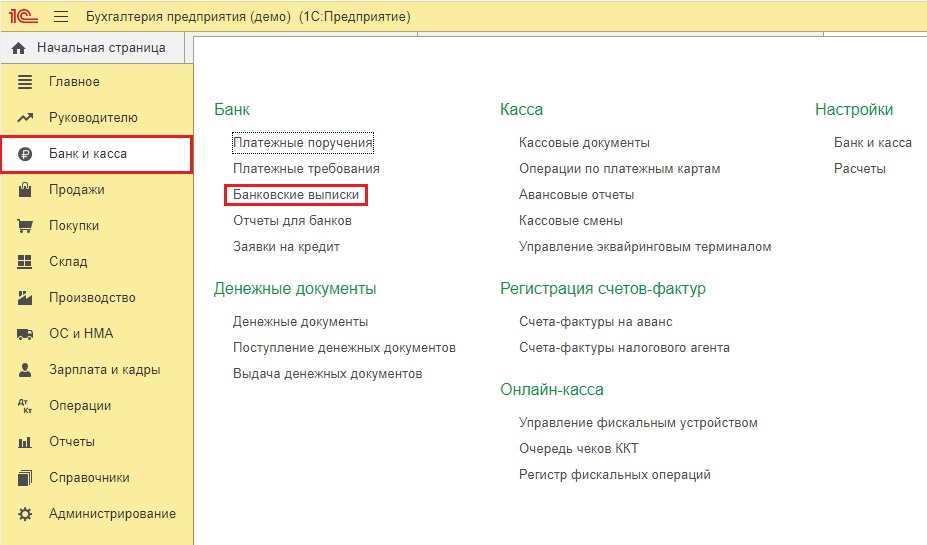

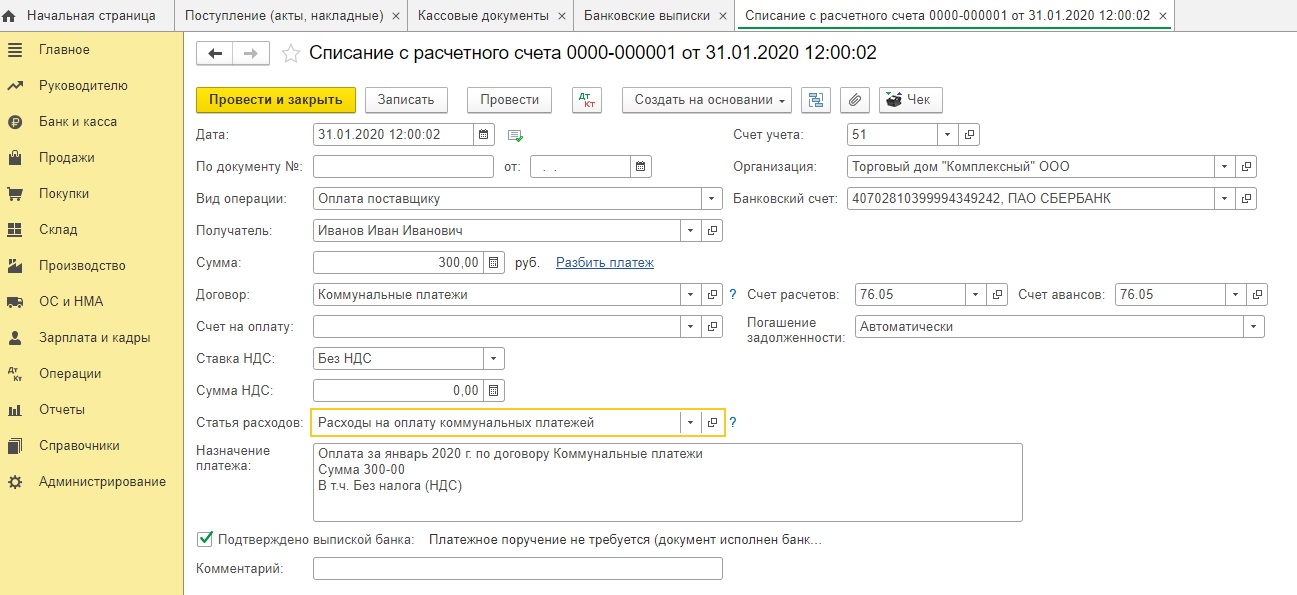

Когда возмещение затрат арендодателю проводится с расчётного счета арендатора, то данную операцию правильно будет отразить в следующем порядке. Пользователь заходит в раздел меню «Банк и касса», после чего нажимает на гиперссылку «Банковские выписки».

Формируется документ «Списание с расчетного счета» с таким видом операции как «Оплата поставщику». Пользователь заполняет все требуемые вкладки в документе, в том числе правильные счета учета.

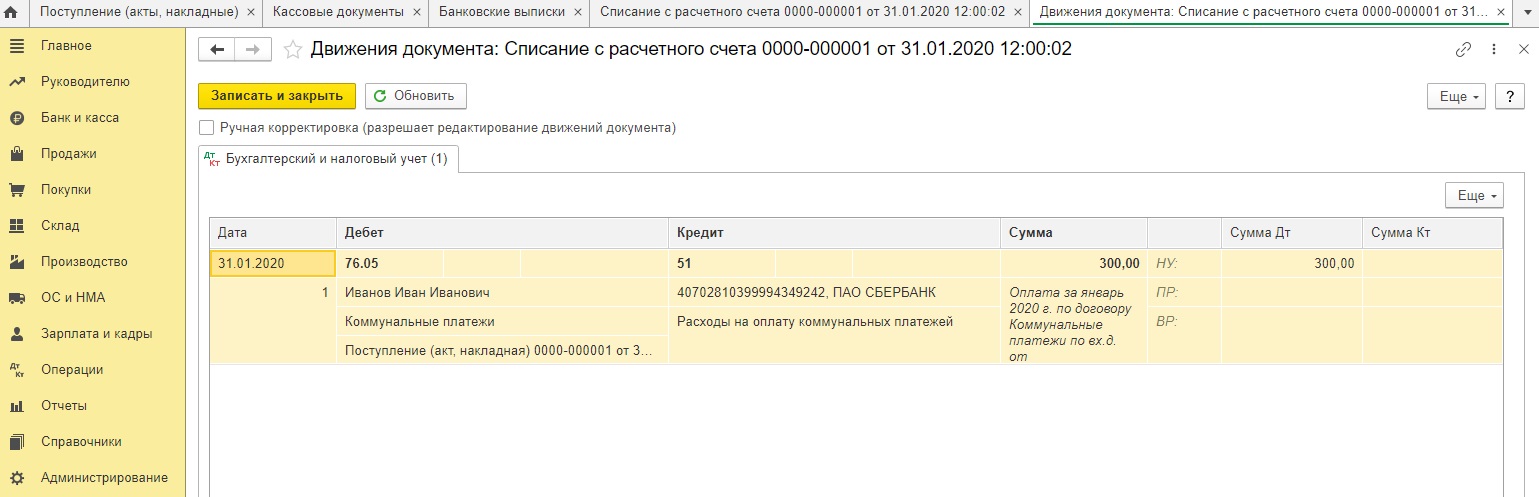

Как только документ «Списания с расчетного счета» проведён, в программе будут сформированы проводки Дт 76.05 Кт 51. С этого момента оплата возмещения коммунальных услуг арендодателю с расчетного счета арендатора проведена.

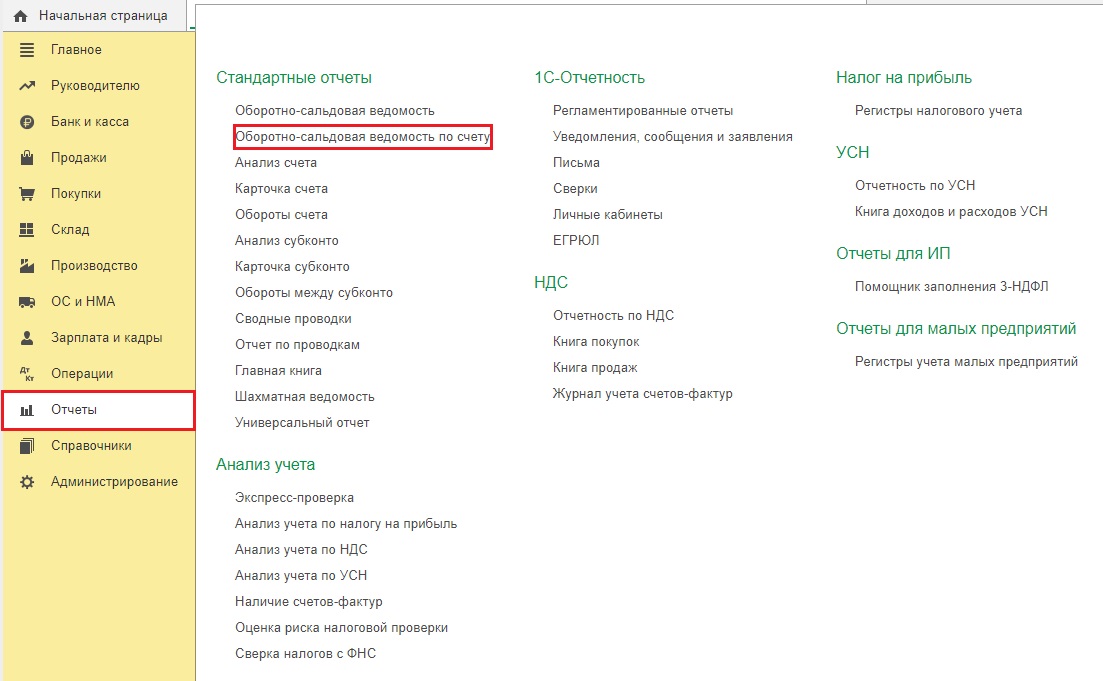

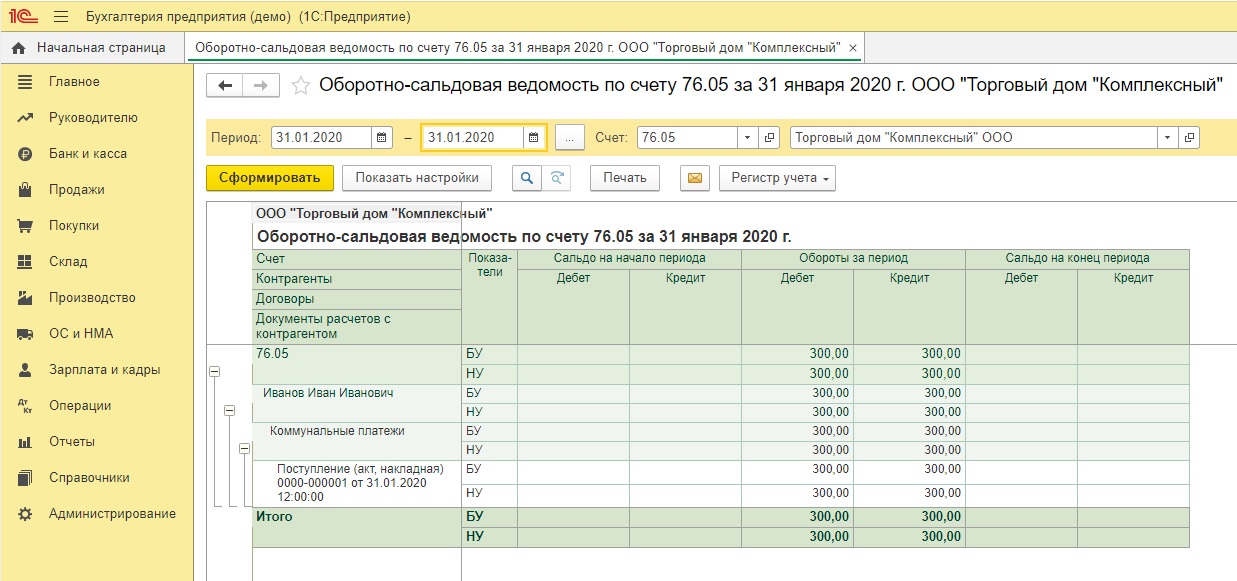

Далее необходимо проверить правильность отражения проведённых операций на счетах учета с использованием Обротно-сальдовой ведомости по счету 76.05. С этой целью пользователю требуется зайти в пункт меню «Отчёты», после чего – в раздел «Оборотно-сальдовая ведомость по счёту».

Кроме того, чтобы проверить корректность проведённых операций, пользователю пригодится отчёт «Анализ счета». С такой проверкой, помимо прочего, возможно отследить корректность выбранных счетов. Такой документ легко найти в разделе «Отчеты».

Компенсация арендодателю коммунальных услуг в 1С: Бухгалтерии 8 ред. 3.0

В настоящее время аренда нежилого помещения у физического лица для нужд организации – совсем не редкость. Но при заключении договора у арендатора возникает немало вопросов: что такое постоянная и переменная часть арендной платы, как их отражать в учете? Наиболее сложным моментом является компенсация коммунальных услуг, т.е. переменной части арендной платы. В данной статье разберем нюансы возмещения таких расходов арендодателю и их отражение на счетах учета в программе 1С: Бухгалтерия предприятия 8 ред. 3.0.

Договор аренды, состоящий из основной и переменной частей арендной платы, требует особого внимания со стороны арендатора.

С основной частью арендной платы вопросов, как правило, не возникает, так как обеим сторонам ясно, что основная часть — это постоянная величина, состоящая из стоимости аренды недвижимого имущества. Данные выплаты физическому лицу полностью облагаются НДФЛ (п. 2 ст. 226, ст. 228 НК РФ), который перечисляется в бюджет не позднее дня, следующего за днем выплаты арендной платы арендодателю (п. 6 ст. 226 НК РФ).

Ознакомиться с нюансами отражения расходов на оплату основной части арендной платы вы можете в нашей статье Аренда имущества у физического лица – учет в программах 1С.

Что же касается переменной части арендной платы, то в договоре необходимо детально прописать все ее составляющие. Переменная часть напрямую зависит от объема потребленных арендатором услуг ресурсоснабжающих организаций. Сумма переменной части арендной платы будет отражать начисления коммунальных служб и меняться из месяца в месяц.

Переменная часть арендной платы, для арендодателя является приоритетным условием договора, так как значительное потребление арендатором коммунальных услуг может существенно увеличить расходы арендодателя, тем самым сделать сдачу в аренду недвижимого имущества убыточным.

Под коммунальными услугами понимается осуществление деятельности обслуживающих организаций по подаче коммунальных ресурсов потребителю для благоприятного и безопасного использования недвижимого имущества.

К коммунальным услугам относятся водоснабжение, электроснабжение, газоснабжение, отопление, водоотведение.

В договорные отношения с коммунальщиками, как правило, вступает арендодатель, следовательно, он и будет являться плательщиком коммунальных услуг. Предложение от арендатора напрямую заключить договор с обслуживающими компаниями не всегда находит понимание со стороны коммунальных служб. Коммунальщикам надежнее заключить договор с собственником нежилого помещения, нежели с арендатором. В рамках настоящей статьи речь пойдет об арендодателе плательщике коммунальных услуг.

При перечислении в договоре видов коммунальных услуг, возмещаемых арендодателю, арендатору необходимо помнить, что освобождаются от НДФЛ лишь те коммунальные услуги, стоимость которых напрямую зависит от их фактического потребления арендатором. Если же стоимость коммунальных услуг не зависит от их фактического потребления арендатором, то такие услуги будут облагаться НДФЛ (Письма Минфина России от 12.11.2013 № 03-04-06/48313, от 17.04.2013 № 03-04-06/12985).

Фактически потребленные арендатором коммунальные ресурсы легко отследить по индивидуальным счетчикам. Возмещение арендодателю стоимости коммунальных услуг по таким счетчикам не облагается НДФЛ. Компенсируя арендодателю расходы на общедомовые нужды, согласно показаниям общих счетчиков, арендатор обязан уплатить с этих сумм НДФЛ, так как такие выплаты для арендодателя будут являться доходом.

Для целей налога на прибыль расходы, в виде переменной части арендной платы, будут отражаться датой представления арендодателем подтверждающих документов арендатору (п.п. 3 п. 7 ст.272 НК РФ). Поэтому арендодатель может беспрепятственно представлять документы на понесенные им расходы сразу за несколько месяцев.

Важно помнить, что арендатор должен возмещать только фактически понесенные арендодателем расходы, а не те, которые он только собирается понести. Следовательно, арендодатель должен за счет собственных средств оплачивать счета по коммунальным услугам, выставленные на его имя обслуживающими организациями. И только после оплаты представлять арендатору пакет документов на возмещение, куда помимо квитанций и счетов на оплату от поставщиков коммунальных услуг будут входить и платежные документы, подтверждающие факт понесенных расходов.

Если представленные арендатору счета от коммунальных служб не были оплачены арендодателем, то арендатор не вправе возмещать такие расходы.

Производить оплату счетов от коммунальных служб арендодатель может с привлечением платежных агентов (платежные терминалы или иные способы оплаты), при этом оплачивая банковскую комиссию. Компенсацию арендодателю таких расходов (комиссий банка) арендатор может учесть для целей налога на прибыль только в том случае, если это предусмотрено договором аренды (п. 1 ст. 252 НК РФ; п.п. 1 и 2 ст. 614 ГК РФ).

Если же договором не предусмотрено включение в переменную часть арендной платы, комиссий банка, то учитывать компенсацию таких расходов арендатору нельзя.

Рассмотрим отражение этих операций в программе 1С: Бухгалтерия ред. 3.0. Вести расчеты с арендодателем необходимо на счете 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Начисление коммунальных платежей производится документом «Услуги (акт)».

Для этого зайдем в раздел «Покупки», далее ссылка – «Поступления (акты, накладные)».

По кнопке «Поступление» создаем новый документ с видом «Услуги (акт)».

Обращаем ваше внимание, что в данном случае в документе «Поступление услуг» номер и дата акта и счет-фактуры не заполняются. Указываем корректный счет учета 76.05, вносим контрагента, договор и оказываемую нам услугу.

Документ формирует проводку Дт 26 Кт 76.05 – начислены коммунальные платежи по договору аренды недвижимого имущества.

Для того, чтобы иметь возможность отслеживать суммы возмещенных коммунальных услуг по конкретному договору аренды, необходимо создать новый договор, назвав его «Коммунальные услуги» (как в разбираемом примере), либо «Коммунальные услуги по договору аренды №», если договоров аренды недвижимого имущества несколько.

Также такая детализация позволит без труда разделить суммы по основной и переменной части арендной платы, что увеличит наглядность сделанных операций и уменьшит риск допущенных ошибок.

Выплачивать компенсацию за коммунальные услуги арендатор может из кассы организации документом «Выдача наличных», либо с расчетного счета документом «Списание с расчетного счета».

В 1С: Бухгалтерия предприятия 8 ред. 3.0 выдача наличных денежных средств из кассы будет выглядеть следующим образом.

Заходим в раздел «Банк и касса», далее гиперссылка «Кассовые документы».

Создаем документ «Выдача наличных» с видом операции «Оплата поставщику». Указываем контрагента, сумму, договор, корректные счета расчетов, обязательно заполняем реквизиты печатной формы.

После проведения документа формируется проводка Дт 76.05 Кт 50.01 – произведена оплата компенсации коммунальных услуг арендодателю из кассы арендатора.

Если же выплата арендодателю компенсаций происходит с расчетного счета арендатора, то это отражается в программе следующим образом. Заходим в раздел меню «Банк и касса», далее гиперссылка «Банковские выписки».

Создаем документ «Списание с расчетного счета» с видом операции «Оплата поставщику». В документе также заполняем все необходимые вкладки, включая корректные счета учета.

После проведения документа «Списания с расчетного счета» в программе формируются проводки Дт 76.05 Кт 51 – произведена оплата компенсации коммунальных услуг арендодателю с расчетного счета арендатора.

Проверяем корректность отражения сделанных операций на счетах учета с помощью Обротно-сальдовой ведомости по счету 76.05. Для этого заходим в раздел меню «Отчеты», далее «Оборотно-сальдовая ведомость по счету».

Также для проверки осуществленных операций полезным будет отчет «Анализ счета», он, помимо прочего, позволит отследить правильность выбранных счетов. Этот документ также находится в разделе меню «Отчеты».

Все комментарии (11)

Добрый день!

Прошу уточнить ситуацию:

1. «поставщик газа выставляет в наш адрес УПД на привезенный газ», т.е. газ доставляется, например, в баллонах договор напрямую заключен с поставщиком?

2. «По договору с арендатором склада перевыставляются все затраты по содерж. склада»

Т.е. электроэнергия?

Здравствуйте.

1. Все верно.

2. По договору с арендатором возмещаются затраты по оперативно-технич.обслуживанию котельной, услуги ассенизатора, стоимость эл.эн. , стоимость теплоснабжения ( в данн. случае затрат на приобретение газа для отопления). Все договоры с поставщиками напрямую с нашей организацией.

Здравствуйте. Про мой вопрос забыли?

Добрый день!

В Письме ФНС от 04 февраля 2010 г.-22-3/86@ указано на то, что арендная плата может состоять из основной (постоянной) части арендной платы, которая соответствует стоимости по договору количества переданной площади и дополнительной (переменной) части арендной платы, порядок расчета которой основан на сумме платежей за коммунальное обслуживание (связь, э/энергия и др.).

От правильности оформления первичных документов арендодателем и их отражения в учете арендатором зависит отсутствие рисков, связанных с вопросами налогообложения, в частности вычета НДС.

Обсуждение вопроса: НДС к возмещению .

Вы являетесь арендодателями и, если коммунальные платежи прописаны в договоре отдельно от арендной платы, то необходимо перевыставлять услуги арендатору по принципу агентских услуг.

1. Поступление газа в баллонах. Меню Покупки — Поступления (акты, накладные, УПД) договор с поставщиком.

Проводки Дт 10-Кт 60;

Дт 19-Кт 60 (2-я проводка, если на ОСНО)

если силами арендодателя отапливается котельная, то можно на основании документа Покупки Поступления (акты, накладные, УПД) или через меню Производство – Расход материалов (Требование-накладная) списать в производство. Услуги по отоплению склада собственной котельной можно включить в аренную плату.

2. Если баллоны с газом передаются арендатору, то оформляется через Меню Покупка — Поступления (акты, накладные, УПД) Создать -Товары, услуги, комиссия на Закладке Товары заполняем графу Комитент (см ниже п.4)

Проводки: Дт 002 -поступление запасов для арендатора

Дт 76.09(Арендатор) -Кт 60.01 (Поставщик)

3. Передаем материалы Арендатору меню Покупка- Передача товаров вид операции – комитенту.

Проводки: Кт 002 -передача запасов для арендатору

Услуги, которые оказаны сторонними организациями, на примере услуг за потребленную э/энергию, оформляются следующим образом:

4. Меню Покупки — Поступления (акты, накладные, УПД) Создать — Товары, услуги, комиссия.

В шапке документа указываем поставщика услуг, вид договора- с поставщиком.

Закладка — Агентские услуги, графа Комитент, в которой указываем арендатора вид договора — С комитентом (принципалом) на закупку. Указываем реквизиты счета-фактуры от Поставщика.

Проводка Дт 76.09(Арендатор) -Кт 60.01 (Ресурсоснабжающая организация)

5. Покупки – Покупки – Отчеты комитентам

Заполняем Закладку Главное, указываем вознаграждение, если предусмотрено договором, Закладка- Товары и Услуги заполняется по кнопке Заполнить.

Проводки Дт 62.01 (Арендатор) -Кт 90.01.1 комиссионное вознаграждение за услуги

Дт 90.03-Кт 68.02 НДС с вознаграждения

Более подробно по оформлению документов можно посмотреть здесь:

Доходы арендодателя на УСН при получении коммуналки .

Здравствуйте. Спасибо за ответ. Но не понятны некоторые моменты. Файл во вложении.

Есть 2 варианта по коммуналке.

Переменная арендная плата т.е. это как обычная аренда по оформлению.

Агентская схема — когда арендатор за вознаграждение поручает найти сбытовую компанию и организовать обеспечение коммунальными услугами.

Если у вас четко в договоре переменная арендная плата, то этот вариант и используете.

Подробно тему разбирали здесь

[29.01.2022 запись] Аренда и лизинг: отступать некуда! Применение ФСБУ 25/2018, уплата налога на имущество и другие сложные вопросы

.

Здравствуйте. Ответьте пож та на мой вопрос. Файл с вопросом во вложении.

Добрый день!

Спасибо за уточнение.

Т.к. стоимость коммунальных платежей-это переменная часть в договоре аренды, оплачивается на основании отдельного счета, арендатор не является посредником, то из стоимости коммунальных услуг, которая выставлена арендодателю поставщиками, арендатору выставляется та часть, которая приходится на арендованное помещение.

Документом Реализация (акты, накладные, УПД) из меню Продажи, закладка Услуги

Проводка: Дт 76 или 62 -Кт 91.01 отражены услуги по коммунальным платежам

По приобретению газовых баллонов и выставление счета за услуги теплоснабжения.

1. Поступления (акты, накладные, УПД) меню Покупки

Дт 10 -Кт 60.01 – Оприходованы газ баллоны

2. Расход материалов (Требование-накладная) меню Производство

Проводки Дт20,25, 23-Кт 10.-списаны материалы в производство

За тепловую энергию также выставляете счет на основании счетчиков?.

3. Выпуск продукции (Отчет производства за смену) меню Производство

Проводки: Дт 43-Кт 20;40. оприходована тепловая энергия.

Услуги арендатору.

Документом Реализация (акты, накладные, УПД) из меню Продажи, закладка Услуги

Проводка: Дт 76 или 62 -Кт 90.01.1 отражены услуги по теплоснабжению

Если п. 3 не соответствует Вашему учету, напишите.

Здравствуйте. Нет, нет, у нас немного не так.

Думаю, с выпуском продукции- это не наш вариант. Мы же не продаем никакую продукцию, у нас от арендатора — оплата стоимости понесенных расходов на обеспечение теплом.

Газ у нас не баллонный, а привозит машина-бочка и выгружает в нашу специальную бочку-хранилище, из которой газ поступает в котельную. Этой котельной отапливается только склад и еще пожарные емкости и все, склад полностью сдается 1-му арендатору. Никаких счетчиков тепла нет. В договоре (см ранее прикрепленный файл с пунктами из договора), прописано, что арендатор оплачивает коммун. услуги в составе перем. части, которые соответствуют расходам арендодателя по обеспечению объекта тепловой энергией. (И др.ресурсами). В нашем случае это расходы на закупаемый привозной газ.

Соответственно, в 1С я поставила газ на 10 сч- Кт60. Далее списать на 20(25)-10. При выставлении арендатору тогда : Дт90(у нас это осн. вид деят) — Кт 62 — в сумме стоимость купленного за месяц газа. Или нужно как- то через 76 это все «гнать»? Но тогда и списывать с 10сч нужно не в 20(25)?! Вот здесь не понятно, и какими операциями в 1С отражать, если через 76?

И еще здесь вопрос: Если не через 76, то тогда какой все таки счет 20 или 23(25). Поскольку котельная — это вроде как обслуживающее производство для основного вида деят — ти сдачи в аренду объектов. ?

Возмещение расходов на коммунальные услуги не подпадает под действие Закона № 44-ФЗ

Каким пунктом Федерального закона от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон № 44-ФЗ) можно руководствоваться заказчику – муниципальному унитарному предприятию при заключении договора на возмещение затрат на потребляемую электроэнергию, если контракт заключается с бюджетным учреждением (детский сад), цена контракта – свыше 100 тыс. руб.?

Возмещение расходов на оплату коммунальных услуг в отношении помещений, переданных в аренду, не указано в Федеральном законе от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон № 44-ФЗ) в качестве самостоятельного основания для заключения договора с единственным контрагентом. Тем не менее представители Минэкономразвития России неоднократно высказывали мнение о том, что договор на возмещение затрат арендодателя (ссудодателя) на коммунальные и эксплуатационные услуги может быть заключен между этим лицом и арендатором (ссудополучателем) без проведения конкурентных процедур, в частности, в соответствии с п. 8 ч. 1 ст. 93 Закона № 44-ФЗ, который предусматривает возможность заключить с единственным контрагентом договор об оказании услуг по водоснабжению, водоотведению, теплоснабжению, газоснабжению (за исключением услуг по реализации сжиженного газа), по подключению (присоединению) к сетям инженерно-технического обеспечения по регулируемым в соответствии с законодательством РФ ценам (тарифам), по хранению и ввозу (вывозу) наркотических средств и психотропных веществ (смотрите, например, письма Минэкономразвития России от 25.10.2016 № Д28и-2921, от 09.09.2016 № Д28и-2356, от 08.09.2016 № Д28и-2470, от 15.07.2016 № Д28и-2521, от 20.05.2015 № Д28и-1442, от 30.04.2014 № Д28и-734). В письме Минэкономразвития России от 20.05.2015 № Д28и-1442 указывалось на возможность возмещения арендатором расходов арендодателя на оплату электрической энергии на основании п. 29 ч. 1 ст. 93 Закона № 44-ФЗ. Однако в соответствии с указанным пунктом договор может быть заключен исключительно с гарантирующим поставщиком электрической энергии, на что специалисты Минэкономразвития обратили внимание в письме от 23.01.2017 № ОГ-Д28-912.

Вместе с тем подход, предполагающий возможность заключения договора на возмещение расходов арендодателя по оплате коммунальных услуг в соответствии с вышеупомянутыми нормами, представляется нам необоснованным. Необходимость возмещения арендатором затрат на оплату коммунальных услуг в отношении помещений, переданных в аренду, которые несет арендодатель, следует из п. 2 ст. 616 ГК РФ, согласно которому арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды. Иными словами, обязанность арендатора по возмещению арендодателю расходов на содержание имущества, переданного в аренду, основана непосредственно на законе. Заключение договора о возмещении затрат на оплату коммунальных услуг в этой ситуации направлено на создание условий для пользования арендатором переданным ему имуществом в соответствии с его назначением. При этом заказчик не получает предоставления в неденежной форме, отличного от того, которое является предметом договора аренды. Соглашение о возмещении затрат на оплату коммунальных услуг по существу лишь определяет порядок, в соответствии с которым будет производиться расчет сумм расходов, подлежащих возмещению арендатором (смотрите также постановление ФАС Дальневосточного округа от 18.07.2008 № Ф03-А59/08-1/1985). При этом ни арендатор, ни арендодатель не поставляет другой стороне товар, не выполняет работу и не оказывает какой-либо услуги.

В связи с этим отметим, что особенность договора о возмещении расходов на коммунальные услуги, услуги связи состоит в том, что его предметом выступают не собственно эти услуги (поскольку они предоставляются арендодателю иными лицами на основании заключенных с ними соглашений), а именно порядок расчетов между лицом, которое фактически потребило услуги (арендатором), и лицом, которое приобрело их по договорам об оказании соответствующих услуг (арендодателем). Отношений же по оказанию услуг водоснабжения, водоотведения, теплоснабжения, газоснабжения, энергоснабжения и т.п. (подпадающих под регулирование п.п. 8 и 29 ч. 1 ст. 93 Закона № 44-ФЗ) при этом между арендатором и арендодателем не возникает независимо от указания на это в договорах аренды (смотрите, например, п. 22 Обзора практики разрешения споров, связанных с арендой, сообщенного информационным письмом Президиума ВАС РФ от 11.01.2002 № 66). Поэтому, если расходы арендодателя по оплате коммунальных услуг не учтены в договоре аренды в качестве, например, переменной составляющей арендной платы, то оснований для заключения между арендатором и арендодателем отдельного контракта на возмещение таких расходов не имеется.

Наконец, нельзя не учитывать, что обязанность по возмещению расходов арендодателя возникает у арендатора перед определенным лицом, то есть заказчик не может определить иного лица в принципе. Поэтому мы полагаем, что отношения, связанные с возмещением предприятием, арендующим помещение в здании, расходов арендодателя (абонента по соответствующим договорам с ресурсоснабжающими организациями) по оплате коммунальных платежей, не подпадают под действие Закона № 44-ФЗ.

Отметим, что изложенная нами точка зрения относительно возмещения расходов арендодателя на оплату коммунальных услуг является нашим экспертным мнением, не подтвержденным напрямую правоприменительной практикой. Однако косвенное подтверждение этой правовой позиции можно обнаружить в судебной практике, касающейся применения Федерального закона от 21.07.2005 № 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд”, который по сфере своего применения практически идентичен Закону № 44-ФЗ. При рассмотрении таких вопросов суды в различных ситуациях отмечали, что к отношениям по возмещению расходов, основанному на требованиях законодательства, нормы названного федерального закона не применимы (смотрите, например, постановления ФАС Уральского округа от 18.08.2011 № Ф09-5089/11, Шестого арбитражного апелляционного суда от 17.10.2013 № 06АП-4213/13, Пятого арбитражного апелляционного суда от 11.12.2012 № 05АП-8441/12). За официальными разъяснениями Вы можете обратиться в Минфин и ФАС России (п.п. 1, 2 постановления Правительства РФ от 26.08.2013 № 728).

Ответ подготовил: Жгулева Ольга, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Александров Алексей, рецензент службы Правового консалтинга ГАРАНТ

Учет перевыставления коммунальных услуг

В законах ничего не говорится о том, что арендная плата должна включать в себя расходы на коммунальные услуги и содержание помещения. Отсутствуют нормативные акты, касающиеся порядка обеспечения арендатора услугами ЖКХ и связи. Однако в законе присутствует принцип свободы договора. Он содержится в статье 421 ГК РФ. Принцип этот заключается в том, что участники соглашения могут сами определить метод реализации оплаты коммунальных услуг.

Как правило, в договоре прописана обязанность арендатора возмещать услуги арендодателя. То есть лицо должно отчислять средства сверх установленной арендной платы.

Налог на прибыль

Прибыль субъекта, признающаяся объектом налогообложения, устанавливается плательщиком на основании полученных доходов, сокращенных на размер произведенных расходов на основании статьи 247 НК РФ. В целях определения налога на прибыль доходы от реализации и внереализационные доходы устанавливаются в порядке, указанном в статьях 248, 249, 250 НК РФ.

Услуги ЖКХ и связи используются непосредственно арендаторами, их стоимость не включаются в арендную плату, а потому оплату услуг можно отнести к возмещению расходов. Однако Минфин и налоговые структуры считают по-другому. В частности, есть письмо УФНС по городу Москва №19-11/58877 от 28 июня 2006 года. В нем сделаны эти выводы:

- Затраты, возмещаемые арендатором, арендодатель учитывает в структуре доходов.

- Суммы, направляемые в хозяйствующие организации ЖКХ, арендодатель учитывает в структуре доходов.

Аналогичную позицию разделяет Минфин всей страны. То есть эти нормы касаются каждого региона.

Вопрос: Как облагаются НДС перевыставленные арендатору коммунальные услуги? Какие бухгалтерские записи при этом будут сделаны в учете арендодателя?

Посмотреть ответ

В пункте 1 статьи 146 НК РФ указано, что объектом обложения НДС считаются операции по продаже товаров и услуг. При реализации услуг продавцом выставляются счета-фактуры. Сделано это должно быть не позже 5 дней. Основание – пункт 3 статьи 168 НК РФ. Официальные структуры считают, что счета-фактуры арендодатель арендатору не выставляет. Связано это с тем, что перевыставление не предполагает реализацию услуг. То есть при получении средств в качестве возмещения расходов арендодателя объекта обложения НДС не образуется. Основание – многочисленные письма Минфина. К примеру, письмо Минфина №03-03-06/2/51 от 14 мая 2008 года.

Представители Минфина считают, что суммы НДС по счетам за коммунальные услуги не возмещаются и не учитываются в составе расходов при установлении базы по налогу на прибыль. Основание – письмо Минфина №03-03-06/1/895 от 27 декабря 2007 года.

Однако суды занимают другую позицию. В частности, есть постановление Президиума №12664/08 от 25 февраля 2009 года. В нем прописано, что без обеспечения коммерческих помещений водой, электроэнергией и прочими коммунальными услугами невозможна реализация права пользования арендуемым имуществом. То есть услуги ЖКХ непосредственно связаны с услугами по аренде помещения. Порядок расчетов, в свою очередь, неважен. Вычет НДС со стоимости услуг ЖКХ правомерен в том случае, если соблюдаются все условия реализации вычетов.

То есть вопрос с вычетом и налогообложением является неоднозначным. Разные официальные органы имеют разное мнение на этот счет. Предпочтительной является эта позиция: компания может не оформлять счета-фактуры на перевыставляемые услуги ЖКХ. По счету предъявляется вся сумма компенсации трат без выделения НДС.

Несколько слов об аренде

Подавляющее большинство наших отечественных компаний не считают целесообразным или не имеют как таковой возможности купить помещение для своего офиса. Во-первых, это удовольствие обошлось бы им совсем не дешево, во-вторых, кто знает, как в дальнейшем сложится работа. Может быть, через год-два придется закрываться или сменить вид деятельности, а помещение в собственности может стать некоторой «обузой» для их владельцев. Более того, некоторые директора из числа наших клиентов рассказали о том, каким неустойчивым может быть рынок нежилого фонда в России. В частности, цены на недвижимость формируются из множества факторов, в числе которых не только «внутренние убранства», но также и местоположение в городе, уровень развития близлежащей инфраструктуры, наличие или отсутствие транспортной развязки плюс еще много других внешних факторов. Скажем, если поблизости от «дорогущего» бизнес-центра стали возводить жилой дом, то это неизбежно приведет к шуму от работы строительной техники. До тех пор, пока ремонт не закончится, цены на недвижимость могут оставаться сравнительно низкими, но как только стройка закончится – цены вновь могут подскочить. Конечно, если есть финансы и талант, то на этой разнице в ценах можно неплохо заработать, однако большинство компаний имеют совершенно другой профиль деятельности и им просто не до этого. Следовательно, будь у директора желание выкупить целый этаж здания или его полностью, то неизвестно, насколько выгодно он его продаст в будущем, когда такая необходимость возникнет. Собственно, поэтому аренда является максимально удобным вариантом пользования недвижимостью – минимум долгосрочных обязательств и рисков. Также можно будет съехать в другое место, если того потребуют обстоятельства.

Возвращаясь к вышесказанному, владельцы нежилых помещений предпочитают там не столько находиться, сколько сдавать их в аренду другим компаниям. Разумеется, собственник заключает с ними договор аренды, который предполагает ежемесячную плату за каждый квадратный метр сдаваемого помещения. В этом случае договор аренды может включать в себя одно из трех условий по части уплаты коммунальных платежей:

Коммунальные платежи входят в состав арендной платы и компенсируются арендодателю;

Они компенсируются арендодателю отдельно от суммы арендной платы;

Арендатор самостоятельно заключает договоры с коммунальными службами на обслуживание, и коммунальные платежи уплачиваются им без участия арендодателя.

В первом из указанных случаев у компании нет необходимости самостоятельно работать со счетами за коммунальные услуги, т.к. это уже будет лежать на плечах арендодателя, который напрямую взаимодействует с «коммунальщиками». В этом случае непосредственно арендодатель может использовать следующие проводки для отражения хозяйственных операций:

Отражена выручка по аренде за текущий месяц

Отражены затраты на собственные коммунальные услуги

Отражена сумма НДС по собственным коммунальным услугам

Принят к вычету НДС

Отражена задолженность арендатора по коммунальным услугам

Перечислена плата за коммунальные услуги

Получена арендная плата от арендатора

Получена компенсация стоимости коммунальных услуг

В принципе, это несложно. Здесь важно понимать, что сумма арендной платы для арендатора может быть разной. А именно, сумма коммунальных платежей может быть фиксированной или же переменной. К примеру, ООО «Империал» платит за аренду офиса 50000 рублей в месяц, которые включают в себя непосредственно 40000 рублей за аренду и остальные 10000 рублей за услуги «коммунальщиков». По факту, компания за один месяц может израсходовать ресурсов на 7500 рублей, а в другом на 12500 рублей, если смотреть «по счетчикам». Однако для арендатора это не должно иметь никакого значения, т.к. он будет платить «усредненные» 10000 рублей, которые назначил для него арендодатель. Бывают и такие случаи, когда арендатор ежемесячно платит за «коммуналку» ровно столько, сколько ресурсов он израсходовал за месяц. Здесь также применимы вышеуказанные проводки.

Коммунальные и эксплуатационные расходы при аренде: кто и в каком порядке возмещает

Рассмотрим, кто должен возмещать коммунальные и эксплуатационные расходы при аренде недвижимости и можно ли это урегулировать по соглашению сторон; есть ли какие-то нюансы, если арендуемая недвижимость — государственная.

Коммунальные и эксплуатационные расходы подлежат возмещению арендаторами, если иное не установлено законодательством и договором (п. 2 ст. 587 ГК).

Следует учитывать, что коммунальные и эксплуатационные расходы складываются из расходов, приходящихся как непосредственно на арендуемую площадь, так и на часть (как правило пропорциональную) мест общего пользования.

Законодательством установлена особенность возмещения таких расходов арендаторами недвижимого имущества, находящегося в госсобственности. Так, определение возмещаемой арендатором части расходов арендодателя осуществляется по (подп. 2.5 п. 2, ч. 1 п. 4 Положения N 433):

— горячему и холодному водоснабжению, водоотведению (канализации), техническому обслуживанию лифта — пропорционально доле работников арендатора, иных физлиц, работающих в сданном в аренду объекте недвижимого имущества либо пользующихся таким имуществом, в общем количестве физлиц, работающих в объекте недвижимого имущества либо пользующихся таким имуществом, если иное не установлено соглашением сторон;

— теплоснабжению — пропорционально доле площади отапливаемого арендуемого недвижимого имущества в общей площади отапливаемого недвижимого имущества без учета площади мест общего пользования, если иное не установлено соглашением сторон, а в случае различной высоты недвижимого имущества — пропорционально доле объема отапливаемого арендуемого недвижимого имущества в общем объеме отапливаемого недвижимого имущества без учета мест общего пользования, если иное не установлено соглашением сторон;

— электроснабжению — пропорционально доле мощности и продолжительности работы электроприемников арендатора в общей мощности и продолжительности работы электроприемников в объекте недвижимого имущества, если иное не установлено соглашением сторон;

— газоснабжению — по показаниям приборов учета расхода газа, установленных у арендатора;

— обращению с твердыми коммунальными отходами — пропорционально доле площади арендуемого недвижимого имущества в общей площади недвижимого имущества без учета площади мест общего пользования, если иное не предусмотрено соглашением сторон;

— прочим расходам арендодателя, в том числе по другим услугам, капитальному ремонту, санитарному содержанию мест общего пользования, содержанию, эксплуатации недвижимого имущества, текущему ремонту — пропорционально доле площади арендуемого недвижимого имущества в общей площади недвижимого имущества без учета площади мест общего пользования, если иное не установлено соглашением сторон.

Следует учесть, что часть затрат арендодателя на теплоснабжение, возмещаемая арендатором, увеличивается на сумму затрат арендодателя, приходящихся на места общего пользования, пропорционально доле площади арендуемого недвижимого имущества в общей площади недвижимого имущества без учета площади мест общего пользования.

Часть затрат арендодателя на электроснабжение, возмещаемая арендатором, увеличивается на сумму затрат арендодателя, приходящихся:

— на места общего пользования, за исключением лифтов, пропорционально доле площади арендуемого недвижимого имущества в общей площади недвижимого имущества без учета площади мест общего пользования;

— на работу лифта, пропорционально доле работников арендатора, иных физлиц, работающих в сданном в аренду объекте недвижимого имущества либо пользующихся таким имуществом, в общем количестве физлиц, работающих в объекте недвижимого имущества либо пользующихся таким имуществом, если иное не установлено соглашением сторон (ч. 2 и 3 п. 4 Положения N 433).

Таким образом, в части возмещения арендаторами имущества, находящегося в государственной собственности, коммунальных и эксплуатационных расходов, заложен алгоритм определения пропорции арендатора в таких расходах.

Что касается аренды частной (коммерческой) недвижимости, то стороны в арендных правоотношениях вольны пользоваться либо предложенным выше механизмом, либо предусмотреть иной механизм возмещения этих расходов.

Соглашением сторон может быть предусмотрен иной порядок распределения бремени содержания арендованного имущества. В случае изменения такого порядка, стороны могут использовать следующую формулировку в договоре: «Арендодатель обязан за свой счет поддерживать имущество в исправном состоянии, самостоятельно нести коммунальные и эксплуатационные расходы на содержание имущества».

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Суммы полученной компенсации для целей бухгалтерского учета не являются доходами организации, ведь их поступление не приводит к увеличению экономических выгод (п. 2 ПБУ 9/99 “Доходы организации”). Арендодатель всего лишь является транзитным звеном по переводу денежных средств от арендатора, непосредственного пользователя услуг, их продавцу (оператору связи). Сумма коммунальных платежей, перевыставляемая арендаторам и не используемая арендодателем для собственных целей, расходами также не признается, т.к. не отвечает п.п. 2 и 5 ПБУ 10/99 “Расходы организации”.