При описании ситуации в свободной форме нужно максимально исключить эмоциональный фактор. Излагать в жалобе на налоговую инспекцию нужно только факты, документально подтвержденные и юридически обоснованные. Только в этом случае есть возможность добиться правомерного урегулирования ситуации.

Как обжаловать налоговую проверку в 2022 году: куда обратиться, сроки, как не получить отказ

Нередки ситуации, когда в итоге налоговой проверки, выездной или камеральной, инспекторы налоговой службы делают вывод, что компания нарушила налоговое законодательство. В этом случае проверяющий фиксирует нарушение, составляет соответствующий акт и передает его налогоплательщику.

Но, даже в том случае, когда ИФНС доначислила большие суммы налогов, да еще выписала штраф, руки опускать не стоит. Предприниматель может обжаловать такое решение, если считает, что его права нарушены. Как это сделать и в какие сроки, рассказываем ниже.

Действия налоговой службы может обжаловать любой человек, который считает, что они были неправомерны. Для этого нужно обратиться в вышестоящий налоговый орган — региональное управление Федеральной налоговой службы (УФНС). Причиной для жалобы может служить:

- Несогласие с суммой начисленного налога.

- Несогласие с выводами выездной проверки в офисе компании или после камеральной в налоговом органе.

- Несогласие с применением пени и штрафов к организации.

- Нарушение ФНС сроков возврата излишне уплаченных налогов.

- Несоблюдение проверяющими сроков проведения налоговой проверки.

- Проведение по одним и тем же основаниям повторной проверки.

- Неправомерное требование лишних документов во время проведения проверки.

- Рассмотрение документов с превышением допустимого срока (более 3 лет).

- Непринятие возражений на проверочный акт.

Мы перечислили основные положения законодательства, которые позволяют жаловаться на проверяющих и итоги проведенной проверки. На практике таких случаев гораздо больше. Поэтому, если предприниматель считает, что проверка была проведена не в соответствии с законодательством, он имеет право обжаловать ее результат, а также действия или бездействие должностных лиц, которые нарушили его права.

По закону предприниматель имеет право подать жалобу в течение одного года с того момента, когда он узнал или должен был узнать о том, что его права нарушены. УФНС может продлить этот срок в том случае, когда руководитель компании вовремя не подал заявку по уважительной причине, например, по состоянию здоровья.

Важно! Предприниматель имеет право отозвать свою жалобу, если передумал. При этом повторно ее подать по тем же самым основаниям будет уже нельзя.

Помимо экономической целесообразности, это стоит сделать по следующим причинам:

- Для дальнейшего рассмотрения жалобы в суде.

- Это бесплатная возможность отстоять свои права.

- Не нужно освобождать время для разбирательств. Присутствие инициатора жалобы не обязательно при ее рассмотрении.

- Можно понять причину в отказе обжалования и тщательно подготовиться к защите своей позиции в суде, если в жалобе отказали.

- Если решение налоговой удалось обжаловать, его действие приостановят.

Кроме перечисленных причин нужно иметь в виду, что без обжалования в вышестоящую инстанцию нельзя подать в суд. Он ее просто не примет. Поэтому иногда это буквально необходимая мера.

Жалобу можно составить как в бумажном, так и в электронном варианте. Бумажный документ можно передать в ФНС лично или отправить по почте, а электронный — через личный кабинет налогоплательщика на сайте nalog.ru или через оператора электронного документооборота.

В самой жалобе обязательно должны быть следующие сведения:

- Полное наименование и юридический адрес с индексом организации, которая подает жалобу или ФИО предпринимателя, а также ИНН.

- Наименование ИФНС, которая в ходе проверки нарушила права юридического лица.

- Данные о том, что конкретно хочет обжаловать предприниматель. Например, какой-то определенный акт, сумму доначисленного налога или неправомерно выписанный штраф. Важно! Если заявитель не укажет в заявлении одно из нескольких нарушений, суд в дальнейшем его учитывать не будет.

- Ссылки на законодательные акты, согласно которым предприниматель считает, что его права были нарушены.

- Указание на то, что в итоге хочет получить инициатор жалобы — отмену штрафа, изменение суммы налога, возмещение морального вреда и т.д.

- Каким способом юридическое лицо хочет получить решение УФНС по его вопросу: в бумажном виде, электронном или в личном кабинете налогоплательщика.

Кроме того, в жалобе нужно указать номер телефона и адрес электронной почты, по которой сотрудники ФНС при необходимости могут связаться с предпринимателем. Также желательно приложить любые документы, которые могут подтвердить, что действия проверки были незаконны. Важно не забыть поставить в заявлении личную подпись.

Примечание: даже в том случае, когда жалоба подается по нескольким основаниям, не обязательно на каждое из них составлять отдельное заявление. Можно указать все в одном документе.

Статьей 138 НК РФ предусмотрено право налогоплательщика на обжалование решения инспекции в вышестоящем налоговом органе или в суде. Однако обратиться сразу в суд не получится, заявление предпринимателя просто не примут. Для обжалования нужно обращаться в тот налоговой орган, который вынес неправомерное решение или в вышестоящий налоговый орган.

Обратиться в вышестоящий налоговый орган можно, если документы по проверке подписаны начальником налогового органа или его заместителем. Если они подписаны другими сотрудниками налоговой, например, самим инспектором, проводившим проверку или начальником отдела, обжаловать их можно только в том же налоговом органе, который вынес это решение.

У налоговой инспекции по закону есть один месяц на рассмотрение жалобы. По итогам проверки предпринимателя уведомляют о принятом решении или сообщают, что срок рассмотрения продлили до одного месяца. Чаще всего продляют не более чем на 15 дней. УФНС может как признать факт нарушения, так и опровергнуть его. Если предприниматель не согласен с принятым решением, он может обжаловать его с помощью апелляционной жалобы.

УФНС не всегда рассматривает направленные жалобы. По какой причине это происходит?

- Инициатор жалобы не подписал заявление или не указал, каким образом были нарушены его права.

- Жалоба уже подавалась ранее на тех же основаниях или допустимый срок ее подачи истек.

- Налоговая инспекция уже устранила все нарушения, указанные в обращении, до принятие УФНС решения.

Если предпринимателя не удовлетворило решение УФНС, он имеет право его обжаловать, подав апелляционную жалобу. Она пишется по таким же правилам, как и первая. Подать ее нужно в течение 3 месяцев с момента вынесения УФНС решения. Суд может продлить этот срок при наличии уважительной причины.

Для подачи апелляции нужно обратиться в арбитражный суд в том же регионе, в котором находится налоговый орган. В заявлении указывают наименование организации, от имени которой составляется жалоба, номер акта, который обжалуется, а также ссылки на законы, в соответствии с которыми были нарушены права юридического лица. Кроме того, как и в первом случае, к заявлению нужно приложить подтверждающие документы. Их список есть в ст.126 АПК РФ.

По общепринятым правилам жалобу рассматривают без участия ее инициатора. Исключением будут только те ситуации, когда в материалах, представленных ИФНС, будут обнаружены противоречия или несоответствия.

До того момента, как будет принято решение, налогоплательщик имеет право:

- Предоставить дополнительные документы для обоснования своей позиции.

- Подать письменное заявление в УФНС, чтобы частично или полностью отозвать жалобу. Важно! По части отозванных пунктов подать в дальнейшем повторную жалобу будет невозможно.

По итогам рассмотрения жалобы УФНС может не удовлетворить ее и оставить без изменений первоначальное решение ИФНС или отменить первоначальное решение частично или полностью. Кроме того, налоговый орган может полностью отменить первоначальное решение и принять новое. В течение 3 дней с момента принятия окончательнонго решения по жалобе УФНС должно вручить налогоплательщику или направить ему свое решение.

Налогоплательщик может обжаловать решение ИФНС в арбитражном суде в регионе нахождения инспекции. Сделать это он может в следующих случаях:

- Жалоба была оставлена без удовлетворения.

- Решение ИФНС отменено частично.

- УФНС не приняло решение по жалобе в установленные сроки.

Напомним, обжаловать решение ИФНС в суде можно только в той части, в которой оно обжаловалось в УФНС. В том случае, когда УФНС по итогам рассмотрения жалобы отменила решение ИФНС и приняло другое решение, обжалованию в суде подлежит новое решение.

Обратиться в суд можно не позднее 3 месяцев с момента принятия решения УФНС.

Когда жаловаться

Основания для жалобы могут быть разные. Например, налоговики:

неправильно начислили налог;

безосновательно выписали штраф;

выставили штраф на большую сумму, чем это прописано в законе;

не вернули излишне уплаченную сумму налога;

без причины отказали в налоговом вычете или задержали его выплату;

в ходе проверки контрагента требовали с вас документы компании, не имеющие отношение к контрагенту;

нарушили процедуру выездной проверки.

В любом случае, у вас должны быть доказательства того, что налоговая ошиблась, не выполнила или не в полном объеме выполнила свою работу. То есть, в жалобе всегда оспаривается какой-либо акт. Эмоциональное повествование на нескольких листах без указания данных спорного документа принято к рассмотрению не будет.

Как рассматривают

У вышестоящей организации на разрешение протестов есть месяц с момента их поступления, если они касаются решений налоговиков об ответственности за правонарушение или отказ в этом. По необходимости срок продлевают (максимум на 30 дней). Для других протестов подобный срок — 15 дней, аналогично пролонгируют. Если в указанные периоды реакции на претензию не последовало, ее обжалуют в суде. Напомним, что в ст. 139.3 НК отмечены случаи, когда протест не рассматривают.

При обжаловании акта или действия в вышестоящий орган они приостанавливаются (до принятия решения по претензии только по соответствующему заявлению). Причем такая приостановка возможна, когда оспаривают вступившее в силу привлечение к ответственности за налоговое нарушение либо отказ в этом. Заявление подают вместе с петицией и банковской гарантией, которая должна соответствовать п. 5 ст. 74.1 НК и другим условиям из п. 5 ст. 138 НК. По ней банк обязуется погасить обязательный платеж по спорному решению.

На чье имя составлять

Документ адресуется конкретному должностному лицу, которое стоит во главе Федеральной налоговой службы, Управления по субъекту или ИФНС. Подающий жалобу может решить, какой уровень выбрать для своих целей, самостоятельно. Это четко прописано в 138 статье Налогового кодекса России. Допустимо также составить жалобу и отослать ее во все три уровня налоговой инспекции.

Если же причина обращения в неверном выставлении инкассо на счет или возврате какого-либо долга, то обращаться придется сразу в суд по административным правонарушениям. Жалобы в ФНС такого типа не рассматриваются, а направляются туда.

Если же имело место вопиющее превышение полномочий или сознательные действия налогового инспектора, которые повлекли за собой плачевные последствия (включая злостные нарушения), то обращение стоит писать сразу в прокуратуру. Для этих случаев будет неуместным общение с начальством Федеральной налоговой службы.

Порядок подачи и рассмотрения электронной жалобы на ИФНС

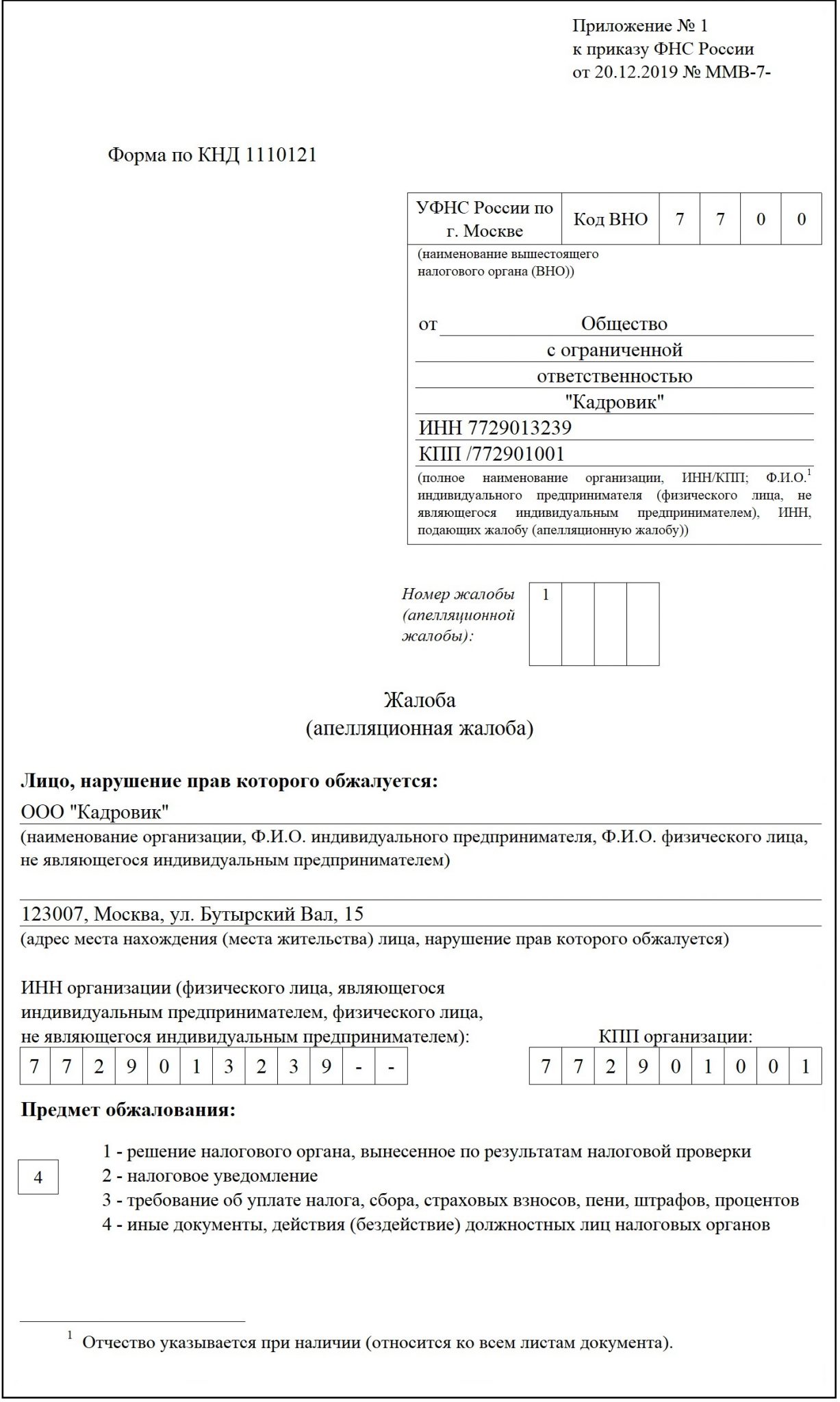

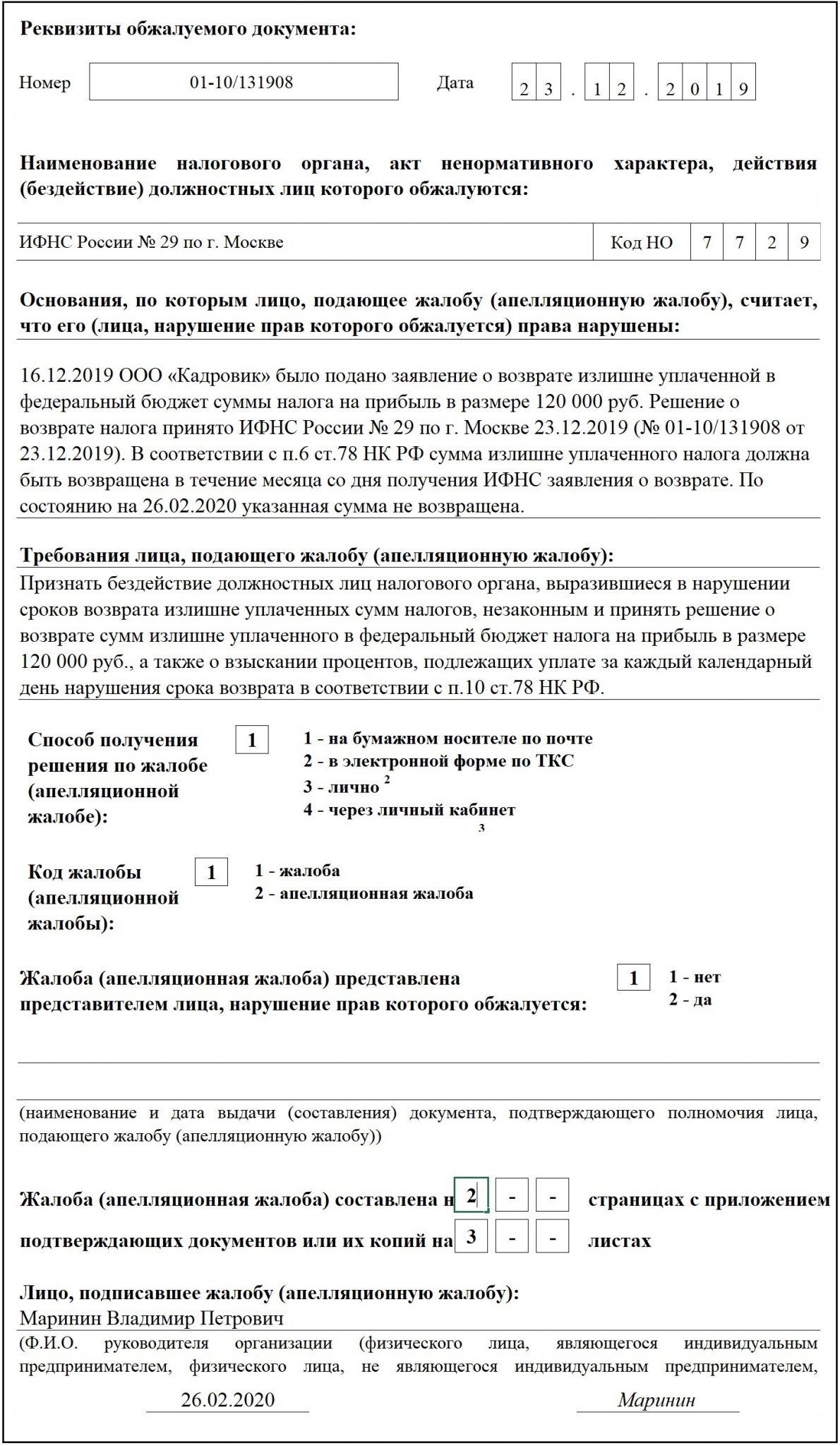

Шаг 1. Составление жалобы

Жалоба составляется по форме, приведенной в Приложении № 1 к Приказу ФНС РФ № ММВ-7-9/645@. Требования к жалобе, направляемой в электронном виде, приведены в Приложении № 2 к указанному выше Приказу.

С порядком заполнения жалобы вы можете ознакомиться здесь.

Шаг 2. Подписание жалобы усиленной квалифицированной ЭЦП

Узнать подробнее об ЭЦП вы можете в наших статьях:

- Что из себя представляет электронная подпись и для чего она нужна, вы можете узнать в этой статье.

- Как оформить сертификат ЭЦП можно узнать здесь.

Шаг 3. Направление жалобы по ТКС

После того как жалоба будет подписана ЭЦП, ее нужно передать оператору ЭДО для отправки в ИФНС. В течение 1 рабочего дня от оператора должно поступить подтверждение даты отправки электронного документа и квитанция о его приеме (отказе в приеме).

Шаг 4. Передача жалобы в УФНС

В течение 3 рабочих дней с даты получения жалобы по ТКС налоговая инспекция передаст ее на рассмотрение в вышестоящий налоговый орган — Управление ФНС. УФНС после вынесения решения по жалобе в течение 2 рабочих дней обязано «спустить» его обратно ИФНС.

Шаг 5. Получение решения от ИФНС

ИФНС в течение 1 рабочего дня с даты получения решения от УФНС обязана передать его налогоплательщику.

Вы также можете скачать образец жалобы в вышестоящий налоговый орган на сайте К+.

Содержание жалобы в налоговую

Помимо обязательных реквизитов в жалобе, желательно, внятно изложить ваши претензии. Оптимальный вариант указать и нормы закона, которые по вашему мнению нарушены. Приводим вам образец подобной жалобы с указанием всех необходимых норм.

| КОМУ | Руководителю Инспекции ФНС России № 15 по г. Москве |

| КУДА | 127254, г. Москва, ул. Руставели, дом 12/7 |

| ОТ КОГО | Петрова Ивана Николаевича |

| ИНН | 771501300875 |

| ДОК.УД. ЛИЧНОСТЬ | Паспорт |

| серия, номер | 45 00 675002 |

| кем выдан | УВД «Текстильщики» г. Москвы (код подразд. 456-098) |

| дата выдачи | 28.06.2009 |

| ПРОЖ. ПО АДРЕСУ | 109125, г. Москва, Люблинская ул., дом 9, корп. 2, кв. 28 |

| КОНТ. ТЕЛЕФОН | 8-499-179-52-64 (дом.); 8-916-065-06-68 (моб.); 8-499-165-98-85 (раб.) |

ЖАЛОБА

В соответствии со статьей 2, 5 и 9 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» направляю вам настоящую жалобу и требую ее рассмотрения в установленный законодательством срок.

В январе 2022 года в ИФНС России № 15 по г. Москве мною была направлена декларация о доходах физических лиц (форма 3-НДФЛ) с целью получения имущественного налогового вычета, связанного с приобретением квартиры, установленного пп. 2 п. 1 ст. 220 Налогового кодекса РФ. К декларации прилагались все документы, подтверждающие мои расходы на приобретение квартиры, Справка о доходах за 2019 год (форма 2-НДФЛ), заявление на возврат переплаченного мною налога на доходы физических лиц в сумме 164 274 руб. 00 коп. с указанием банковских реквизитов для перечисления. Декларация и все предлагающиеся к ней документы получены ИФНС России № 15 по г. Москве, что подтверждается почтовым уведомлением о вручении.

До настоящего времени никакого решения по моей декларации (о возврате налога или об отказе в этом) ИФНС России № 15 по г. Москве не принято. Сумма налога мне не возвращена. В соответствии с п. 6 ст. 78 Налогового кодекса РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Никаких исключений из этого порядка в части налога на доходы физических лиц Налоговый кодекс РФ не устанавливает. Указанный срок истек в феврале 2022 года.

В связи с вышеизложенным я требую соблюдения норм налогового законодательства, возврата мне налога или предоставления мотивированного отказа в этом. В случае игнорирования моего законного требования я буду вынужден жаловаться на Ваше бездействие и нарушение норм налогового законодательства со стороны ИФНС России № 15 в Управление ФНС России по г. Москве и Федеральную налоговую службу РФ.

Какое решение могут принять в отношении налоговой

В случае, когда решение налоговой инстанции считается вступившим в силу, обратившийся обязуется исполнить его. В общей практике, факт подачи обращения не влияет на исполнение задействованного акта. Тем не менее, обратившийся имеет право на подачу заявление на приостановку исполнения установленных решений о привлечении его к исполнению действий указанных в акте еще в процессе рассмотрения жалобы.

Для чего, данное лицо должно предоставить гарантию от банковской организации, по условию которой организация берет на себя обязательства об уплате денежной суммы равной:

- налогу;

- сбору;

- страховым взносам;

- пени;

- штрафам;

На момент рассмотрения не уплаченных по рассматриваемому случаю. Данное заявление с прикрепленной гарантией должно подаваться в налоговый орган вместе с жалобой на считающееся вступившим в силу, решением (статья 138 НК).

В каких случаях подаются такие жалобы?

До того, как обжаловать решение (действие, бездействие) налоговой инспекции в суде, налогоплательщик должен обязательно обжаловать его в досудебном порядке.

Обжаловать можно решение по проверке, налоговое уведомление, требование об уплате и иные документы или действия (бездействие) должностных лиц. Для каждого предмета обжалования предусмотрен свой код.

В апелляционном порядке можно обжаловать решения по итогам выездной или камеральной проверки, которые ещё не вступили в силу.

Нельзя обжаловать в апелляционном порядке решения, которые выносит сама ФНС России (её центральный аппарат).

Что такое жалоба и какими способами она подается?

Для того чтобы, быстро получить ответы на свои вопросы , обращайтесь за юридической консультацией в онлайн-чат справа или звоните по телефону: 8 (800) 302-32-85

Жалоба — оформляемый в письменном виде документ с целью опротестования действий/бездействий или бумаг, выданных налоговиками. Так трактует это понятие пункт 1 статьи 138 НК РФ. Подать жалобу можно несколькими способами:

- в окно приема документов налогового органа;

- в канцелярию инспекции по налогам.

Первые два способа предполагают подачу жалобы лично. Обращаются в то отделение, которое проводило проверку:

- по почте;

- онлайн на сайте ФНС;

- с помощью телекоммуникационных каналов связи.

Процедура подачи жалобы имеет срок действия — 90 суток с момента выявления правонарушения. Но если налогоплательщик не укладывается в срок, он имеет право просить о его продлении по веским (требуются доказательная база) причинам. Процедура подачи и рассмотрения документа в общем случае занимает до 33 дней. Первые трое суток уходят на принятие и регистрацию документа, остальные 30 — на рассмотрение. Срок вынесения решения по жалобе может быть увеличен еще на 30 суток, о чем налогоплательщика обязаны уведомить заблаговременно.

Важно! Если вынесенное по опротестованию решение плательщик налогов считает неправильным, согласно законодательным нормам, он может в течение следующих 10 дней оспорить его в судебном порядке.

Как составить жалобу?

Жалоба составляется в письменной форме согласно требованиям, утвержденным ФНС. Так, согласно статье 139.2 Налогового кодекса РФ в обязательном порядке жалоба должна содержать:

- личные данные заявителя: ФИО и адрес;

- суть обращения: какие действия или решения налогового органа обжалуются, ФИО должностного лица, реквизиты нормативных актов и т.д.;

- обоснование своих требований: по каким причинам заявитель считает данные действия и или решения не соответствующими закону, подтверждающие документы;

- способ получения решения по жалобе: на бумажном носителе по почте, в электронной форме на e-mail или через личный кабинет налогоплательщика;

- подпись заявителя.

К жалобе прикладываются все документы, на которые ссылается заявитель. Также, в обращении не должно быть оскорблений или ненормативной лексики, в противном случае она может быть оставлена без рассмотрения.

-

- Требования в жалобе должны быть обоснованными, т.е. подкрепленными соответствующими документами и ссылками на нормы закона. Здесь уже всё во многом зависит от обстоятельств в каждой конкретной ситуации, поэтому лучше обратиться за консультацией к юристу.

- При написании нужно придерживаться делового стиля изложения, емко и лаконично описывать обстоятельства жалобы на налоговый орган, соблюдать хронологический порядок.

- Лучше не отходить от темы обращения, не делать лирических отступлений и исключить эмоциональную составляющую.

Учитывая изложенное, при составлении следует придерживаться указанного ниже порядка:

Период получения налоговых уведомлений для многих оказывается неприятным сюрпризом: у кого-то начислили налог на давно проданную машину, кому-то не сделали налоговый вычет, а возможно просто допустили ошибку в исчислении суммы налога. Все эти проблемы возникают вследствие несовершенства налогового сервиса и ошибок сотрудников ФНС. За исправлением данных ошибок граждане обращаются в налоговою инспекцию по месту своего жительства. Но что делать, когда в ИФНС проблему игнорируют или отказывают в ее решении? Разберемся, куда можно подать жалобу на налоговую инспекцию и как это правильно сделать.

Куда жаловаться на налоговую?

До того, как подать жалобу в ФНС России или другие госорганы, следует попробовать разобраться в своей районной ИФНС. Возможно, будет достаточно указать сотруднику на ошибку по телефону или на личном приеме, и она будет исправлена, а налоговую жалобу писать не придется. Если же подобным образом проблема не решается, нужно подключать механизм обжалования, предусмотренный законодательством.

Статья 138 Налогового кодекса РФ устанавливает следующий порядок обжалования действий и решений налогового органа:

- В вышестоящий налоговый орган

- В суд

Это означает, что первой инстанцией для подачи жалобы на налоговую инспекцию всегда является вышестоящий налоговый орган. Далее у налогоплательщика появляется выбор: либо продолжить обжалования в рамках налоговой службы, либо подать в суд.

В рамках самой налоговой службы

В случае выбора первого варианта жалобу на действия или бездействие налогового органа можно последовательно подавать в следующие инстанции:

- Районная ИФНС по месту жительства

- Управление ФНС по региону

- Центральный аппарат ФНС России

Подать жалобу в налоговую по месту жительства можно несколькими способами:

-

Прийти лично. Для этого необходимо воспользоваться сервисом онлайн-записи, где можно предварительно записаться на прием в ближайшие 2 недели. Там нужно будет заполнить свои личные и контактные данные, выбрать инспекцию для приема, а также подходящие дату и время.На личном приеме можно попробовать обсудить ситуацию устно или сдать обращение в письменном виде. Мы рекомендуем всегда составлять письменный документ, поскольку если в процессе беседы с налоговым инспектором станет понятно, что проблему на месте не решить, можно будет сразу отдать в канцелярию письменное обращение на имя начальника инспекции.

Все письменные жалобы в налоговую службу следует составлять в двух экземплярах, чтобы на втором сотрудники ФНС поставили расписку о принятии документов.

Важно! Даже к устной беседе с инспектором нужно должным образом подготовиться и документально обосновать свои претензии. К примеру, если был начислен налог за автомобиль, который уже давно продан, то нужно привести документы, подтверждающие продажу данного автомобиля.

Обратите внимание! Не стоит отправлять в письме с жалобой оригиналы документов: они могут потеряться. Налоговому органу для принятия решения будет достаточно ксерокопий.

Для подачи жалобы в региональное управление ФНС и Центральный аппарат также предусмотрено несколько вариантов. Контакты данных структур можно посмотреть на сайте ФНС.

Также в Центральный аппарат ФНС можно обратиться в порядке досудебного обжалования через сервис Госуслуг.

В суд

Жалобы физических лиц в основном решаются в самой налоговой службе и редко доходят до суда. Тем не менее, если спор решить не удается и тем более, если имеется финансовый спор, например, по поводу вычета, можно обратиться в суд в порядке искового производства.