Учетные регистры – это таблицы, составленные по специальной форме. Они нужны для фиксирования действий организации (расчеты, поступления и прочее) на счетах бухучета. Подразделяются на виды по следующим характеристикам:

Регистры бухгалтерского учета

В процессе отражения фактов хозяйственной деятельности и оформления первичных документов каждому бухгалтеру необходимо формировать регистры бухгалтерского учета (ч. 5 ст. 10 Закона №402-ФЗ). Рассмотрим подробнее создание и настройку данных регистров бухучета в программе «1С:Бухгалтерия 8», ред. 3.0.

Согласно ч. 1 ст. 9 Закона 402-ФЗ каждый факт хозяйственной жизни необходимо оформлять первичными учетными документами, а в свою очередь данные первичных учетных документов подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. В учетной политике каждая организация самостоятельно указывает периодичность составления регистров бухгалтерского учета.

Необходимыми реквизитами регистров бухгалтерского учета являются, согласно ч. 4 ст. 10 Закона № 402-ФЗ – наименование регистра, наименование экономического субъекта, составившего регистр, дата начала и окончания ведения регистра и (или) период составления регистра, хронологическая и (или) систематическая группировка объектов бухгалтерского учета, величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения, наименование должностей лиц, ответственных за ведение регистра, ФИО и подписи лиц, ответственных за ведение регистра.

Энциклопедия решений. Регистры бухгалтерского учета

Данные, содержащиеся в первичных (сводных) учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета (ч. 1 ст. 10 Закона N 402-ФЗ). Регистры предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности (п. 19 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 N 34н, далее – Положение N 34н). Ведение регистров бухгалтерского учета осуществляется на русском языке (п. 9 Положения N 34н). Примерами регистров бухгалтерского учета являются: журнал хозяйственных операций, ведомость по счету, оборотно-сальдовая ведомость, шахматная ведомость, главная книга и др.

На основе данных, содержащихся в регистрах бухгалтерского учета, составляется бухгалтерская (финансовая) отчетность (ч. 1 ст. 13 Закона N 402-ФЗ). Бухгалтерский учет в регистрах ведется методом двойной записи, если иное не установлено федеральными стандартами. При этом не допускаются:

– пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета (ч. 2 ст. 10 Закона N 402-ФЗ);

– регистрация мнимых и притворных объектов бухгалтерского учета в регистрах бухгалтерского учета (ч. 2 ст. 10 Закона N 402-ФЗ);

– ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета (ч. 3 ст. 10 Закона N 402-ФЗ).

Эти правила обеспечивают исполнение требование о полноте и достоверности данных бухучета и отчетности, системности и целостности бухгалтерской информации о деятельности субъекта во избежание введения в заблуждение заинтересованных пользователей бухгалтерской отчетности.

Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 5 ст. 10 Закона N 402-ФЗ). Формы регистров бухгалтерского учета для организаций госсектора устанавливаются в соответствии с бюджетным законодательством РФ.

Формы регистров бухгалтерского учета утверждаются учетной политикой (четвертый абзац п. 4 ПБУ 1/2008 “Учетная политика организации”). Они должны содержать обязательные реквизиты , перечисленные в ч. 4 ст. 10 Закона N 402-ФЗ, а именно:

– наименование экономического субъекта, составившего регистр;

– дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

– хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

– величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

– наименования должностей лиц, ответственных за ведение регистра;

– подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

При этом с 1 января 2013 года формы регистров бухгалтерского учета, утвержденные федеральными органами исполнительной власти до вступления в силу Закона N 402-ФЗ, не являются обязательными к применению (см. информацию Минфина РФ от 04.12.2012 N ПЗ-10/2012). Однако ранее утвержденные регистры можно использовать или брать за основу при разработке собственных форм. Каким конкретно образом в учетной политике закрепляется использование тех или иных регистров, в положениях по бухучету ничего не сказано. По нашему мнению, в учетной политике следует перечислить используемые формы и приложить их образцы.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета. Правильность отражения хозяйственных операций в регистрах обеспечивают лица, составившие и подписавшие их (п. 20 Положения N 34н). В регистре бухгалтерского учета запрещены исправления, не санкционированные лицами, ответственными за его ведение. Исправление должно содержать дату, а также подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (ч. 8 ст. 10 Закона N 402-ФЗ, п. 21 Положения N 34н).

Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 6 ст. 10 Закона N 402-ФЗ). Регистры можно вести в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях информации. При ведении регистров бухгалтерского учета на машинных носителях информации, должна быть предусмотрена возможность их распечатки на бумаге (п. 19 Положения N 34н). Если законодательством РФ или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в госорган на бумажном носителе, экономический субъект обязан по требованию другого лица или госоргана изготавливать за свой счет на бумажном носителе копии регистра, составленного в электронном виде (ч. 7 ст. 10 Закона N 402-ФЗ).

Регистры бухгалтерского учета должны храниться в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст. 29 Закона N 402-ФЗ).

Виды регистров бухучета

Бухгалтерскую документацию и учетные регистры бухгалтерского учета применяют для накопления и систематизации информации, содержащейся в первичных бланках, принятых к бухучету в организации. Это довольно обобщенное понятие.

Вот пример: для формирования финансовой отчетности, в частности годового баланса, бухгалтер формирует оборотно-сальдовые ведомости по счетам бухучета. Показатели, содержащиеся в ОСВ, вносятся в отчетную форму в соответствии с установленными требованиями. В этом примере ОСВ является бухрегистром.

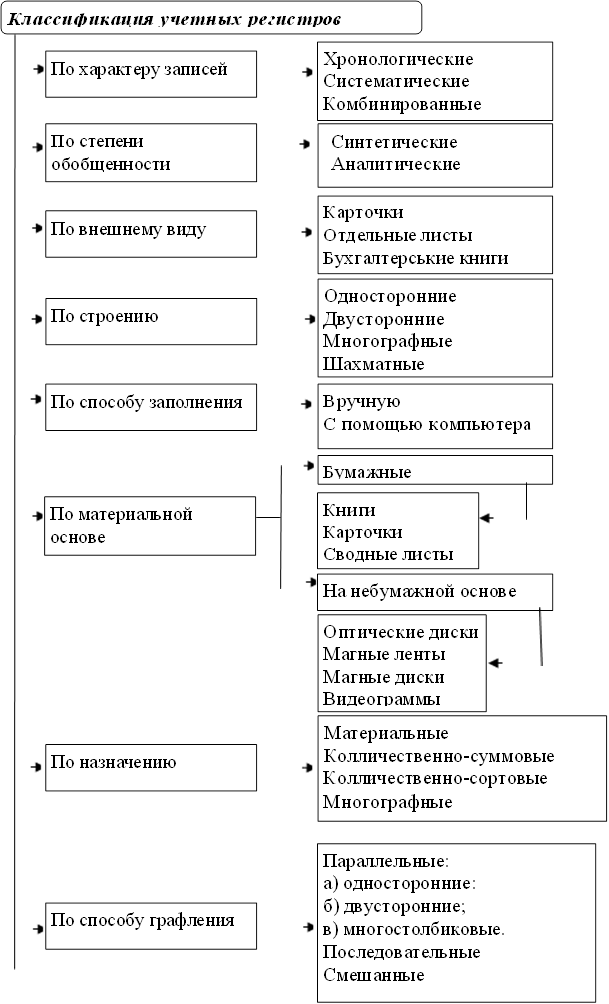

При классификации по назначению учетные регистры подразделяются на:

- хронологические — это формы, в которых регистрация бухданных ведется исключительно в хронологическом порядке, без какой-либо дополнительной детализации, как пример — кассовая книга;

- систематические — в таких документах информация вносится в разрезе счетов бухучета, это главная книга, шахматная ведомость;

- синхронистические — отдельный вид документов, в которых объединены принципы отражения бухданных систематических и хронологических РБУ, то есть в такие документы информацию вносят в разрезе счетов в хронологическом порядке. Примером являются любые журналы-ордера.

По объему содержащейся бухинформации:

- аналитические — РБУ, для которых предусматривается детализация в разрезе одного счета по аналитическим показателям: в разрезе объектов ОС и МЗ, по материально ответственным лицам, номенклатурам, местам хранения и так далее;

- синтетические — РБУ, в которых информация сгруппирована по счетам бухучета, то есть однотипные операции в денежном выражении отражаются в обобщенном виде (главная книга);

- комплексные — РБУ, в которых объединены синтетические и аналитические принципы составления, пример — журнал-ордер.

В бухучете предусмотрены и другие классификации РБУ. Например, по формам построения выделяют:

- односторонние;

- двухсторонние;

- шахматные ведомости.

По способу заполнения:

- заполненные от руки;

- при помощи печатных машин или компьютера;

- смешанный способ.

Приведем пример, что такое регистры бухгалтерского учета по форме или внешнему виду документа:

- ведомость;

- книга;

- журнал;

- карточка.

Весь список регистров бухучета для учетной политики в виде блок-схемы:

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Типы учетных регистров в бухучете

Существуют различные формы регистров. Каждая из них отличается своими особенностями. Перечень форм есть в ФЗ №402 от 6 декабря 2011 года. Это могут быть носители разных категорий. Рассмотрим типы таблиц, классифицируемые на основании своего вида:

- Книги. Это таблицы, разбитые на графы. Документы нумеруются и прошнуровываются. Они помещаются в переплет. На заключительном листе прописывается число страниц, имеющихся в книге. На этом же листе ставит свою подпись главбух и руководитель. Проставляется печать заведения. Книги становятся актуальными тогда, когда объектов учета немного. В кассовой книге регистрируются все действия, проведенные компанией. В Главной книге обобщается передвижение всех предметов бухучета.

- Карточки. Это бумаги, представленные в виде таблицы. Они отличаются рядом преимуществ. Они просто сортируются. Они наглядные и удобные в использовании. Существуют разные виды карточек. Контокоррентные документы имеют одностороннюю форму. Нужны они для учета операций с ЮЛ и ФЛ. Инвентарные формы нужны для учета ценностей. В этой форме имеется графа «Остаток». Многоколончатые формы нужны для учета трат на выпуск товара, исполнение работ. Карточки размещаются в ящиках, специально для этого организованных. Совокупность рассматриваемых документов именуется картотекой. Таблицы размещаются в картотеке в соответствии с их номерами или другими признаками: алфавитное обозначение, номера счетов.

- Свободные листы. По наружному виду они схожи с карточками. Это бланки, в которых находится таблица. Однако в этих документах можно разместить больший объем информации. Свободными листами, к примеру, являются ведомости. Основная функция таких документов – обобщение однородных сведений. К примеру, в бумагах могут обобщаться сведения об амортизации средств.

- Машинные носители. Все сведения размещаются на магнитном носителе. К примеру, это могут быть магнитные ленты, диски, дискеты. Если информация располагается на машинном носителе, нужно обязательно создавать бумажные копии документов.

Как правило, в компании используются различные формы учетных регистров.

Оглавление

Под техникой бухгалтерского учета понимается способ его ведения, т. е. способ регистрации учетной информации, осуществляемый с применением учетных регистров. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Таким образом, все хозяйственные операции отражаются в учетных регистрах.

Учетные регистры – это таблицы специальной формы, предназначенные для регистрации хозяйственных операций. Они разделяются по внешнему виду, по объему содержания операций, по характеру записей и по строению (рис. 11.1).

Рис. 11.1. Классификация учетных регистров

По внешнему виду учетные регистры могут быть представлены в виде бухгалтерских книг, карточек и свободных листов.

Бухгалтерские книги – это сброшюрованные учетные таблицы (листы бумаги) со специальной графовкой. Они применяются для учета в бухгалтерии по местам производства (цеха, бригады, склады и т. п.). Все страницы в бухгалтерской книге нумеруются, а в конце книги ставится подпись главного бухгалтера и указывается количество страниц. Наиболее распространенные книги Главная и складского учета.

Карточки – это отдельные листы, разграфленные для нужд учета, изготовленные из бумаги или картона стандартного размера. При открытии карточки регистрируются в особом реестре, где каждой из них присваивается свой порядковый номер, это позволяет в любой момент проверить наличие всех карточек.

Свободные листы представляют собой разновидность карточных учетных реестров; отличие состоит лишь в способе хранения. Если карточки хранятся в картотеке, то отдельные листы находятся в специальных регистраторах (папках). В любой момент каждый лист может быть вынут из регистратора для записей, подсчета, выборок и т. п.

По характеру записей учетные регистры делятся на хронологические, систематические и комбинированные. Хронологические регистры применяются для регистрации всех документов в порядке их поступления, но без распределения по счетам. Хронологическая запись производится в специальных регистрационных журналах или реестрах, ее цель – обеспечить контроль сохранности документов, поступивших в бухгалтерию, и правильностью записи в них. Хронологическая регистрация используется также для наведения справок (например, регистрационный журнал, кассовая книга, журнал учета поступивших грузов, опись инвентарных карточек по учету основных средств).

Систематические регистры ведутся для группировки бухгалтерских записей по синтетическим счетам и аналитическим счетам. Например, Главная книга ведется в бухгалтерии при мемориально-ордерной форме учета для группировки операций по синтетическим счетам.

Комбинированные регистры сочетают хронологические и систематические записи. Примером являются книга Журнал-Главная, а также большинство журналов-ордеров и ведомостей.

По объему содержания операций учетные регистры делятся на синтетические и аналитические. Регистры синтетического учета открываются для ведения синтетические счетов (без пояснительного текста, с указанием только даты, номера и суммы бухгалтерской проводки). Иногда приводится краткий пояснительный текст (например, Реестр счетных документов. Главная книга и книга Журнал-Главная).

Регистры аналитического учета служат для отражения показателей аналитических счетов и контроля за наличием и движением каждого вида материальных ценностей.

По строению регистры подразделяются на односторонние, многографные, линейные и шахматные.

Односторонние регистры – это различные карточки для учета материальных ценностей, расчетов и других операций. В них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежных, натуральных или одновременно в обоих измерителях. Односторонние регистры применяются в синтетическом и аналитическом учете. Они имеют следующий вид:

Построение одностороннего регистра

Двухсторонние регистры применяются в основном при ведении учета в книгах. Счет открывается на двух развернутых страницах книги (на левой странице – дебет, на правой – кредит). Двухсторонние регистры используются в синтетическом и аналитическом учете только при ручном способе учета. В них имеется место для записи текста операций. Двухсторонний регистр имеет следующую форму:

Форма двухстороннего регистра

Многографные регистры используются для отражения дополнительных показателей внутри аналитического учета. Так, учет движения материалов отражается в целом по организации; в разрезе отдельных материально-ответственных лиц, регистрируются затраты по организации, подразделениям и в разрезе статей затрат и т. д.

Линейные регистры – разновидность многографных регистров; здесь каждый аналитический счет отражается только на одной строке, что позволяет разделить синтетический счет на неограниченное количество аналитических счетов (это невозможно при вертикальном графлении). Например, в журнале-ордере №7 каждый аванс, выданный подотчетному лицу, и все расчеты по нему отражаются на отдельной строке.

Шахматные регистры используются для одновременного отражения суммы по дебету одного счета и кредиту другого. Каждая сумма записывается на пересечении строки и графы. Примером могут служить некоторые журналы-ордера: 10,10/1,11,13 и др. и Главная книга (она нашла широкое применение на малых предприятиях).

Учетные регистры: сущность, значение и виды

Для учета и регистрации хозяйственных операций предприятия применяют разнообразные по форме, содержанию, способу отображения и нагромождению информации учетные регистры. Состав учетных регистров, которые ведутся на конкретном предприятии, зависит от принятой на предприятии формы бухгалтерского учета.

Под словом «регистр» в бухгалтерском учете понимают различные виды таблиц, в которые записывают данные с первичных документов.

Записи в учетных регистрах базируются на информации из тщательным образом проверенных первичных документов, оттого и сами регистры приобретают доказательную силу при использовании их показателей для анализа хозяйственной деятельности предприятия, при контроле за состоянием средств и при выявлении результатов хозяйствования.

Учетные регистры являются носителями данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательстве экономического субъекта.

Они служат для отображения хозяйственных операций на счетах бухгалтерского учета.

Классификация учетных регистров отображена на рисунке:

Хронологические учетные регистры — это регистры, в которых записи осуществляются в хронологической последовательности, то есть в порядке осуществления операций (регистрационные журналы, кассовая книга и тому подобное). Хронологические книги обычно называются журналами или дневниками.

В систематических учетных регистрах отображают в определенной последовательности с определенной группировкой однородные по экономическому содержанию операции (заполнение данных в кассовой книге в пределах дня). Книги систематической записи обычно называются Главными.

Комбинируемыми называются регистры, в которых записи делают одновременно в хронологическом и систематическом порядке (журналы-ордера, ведомости). Книги сводной записи носят обычно название балансов-оборотов или ведомостей-оборотов.

Синтетические учетные регистры — это регистры, в которых учет ведут по синтетическим счетам.

Аналитические учетные регистры — это регистры, в которых учет ведут по аналитическим счетам. В аналитические учетные регистры данные подают в натуральных, трудовых и денежном измерениях. Аналитическая регистрация является отделенной детальной регистрацией изменений, которые происходят в любой отдельной части баланса. При аналитической регистрации коллективные счета синтетической регистрации получают последующее расчленение на их составные детальные или специальные счета следующих порядков.

Бухгалтерские книги — это листы бумаги специально разграфленные, в которых отображают данные о наличии хозяйственных средств, источников их формирования и хозяйственные процессы по синтетическим и аналитическим счетам. Например, кассовая книга предназначена для учета поступления и выплат наличности из кассы; книга депонируемых сумм предназначена для аналитического учета невыплаченной (депонируемой) заработной платы; в Главной книге дается информация о сальдо и оборотах по синтетическим счетам бухгалтерского учета за отчетный период (ежемесячно). Бухгалтерские книги непременно должны быть прошнурованы, пронумерованы, на последней странице книги указывают общее количество страниц и заверяют подписями руководителя и главного бухгалтера и печатью предприятия.

Карточки — это таблицы специальной формы и стандартных размеров, изготовленные на плотной бумаге и предназначенные для регистрации хозяйственных средств (инвентарные карточки учета основных средств, карточки складского учета материалов и тому подобное). Сохраняют карточки в картотеках. При открытии карточки в бухгалтерии ее регистрируют в специальном журнале, им присваивают порядковый номер, который отвечает их регистрационному номеру в журнале. Зарегистрированные карточки под расписку передают материально ответственному лицу. Карточки широко используют для аналитического учета товарно-материальных запасов предприятия.

Сводные листы (ведомости) — это отдельные таблицы различного формата со специальным графлением (журналы-ордера, мемориальные ордера, оборотные ведомости и тому подобное). Их используют для ведения как синтетического, так и аналитического учета. Записи в отдельных ведомостях осуществляют на основании данных первичных документов.

По завершении отчетного периода (месяца, года) и составления баланса книги, карточки и отдельные сведения закрывают путем вычисления итогов по каждому счету и записи суммы остатка.

В односторонних учетных регистрах предоставляют данные о хозяйственной операции, сумму которой записывают по дебету или по кредиту соответствующего счета. Примером одностороннего учетного регистра является кассовая книга.

Двусторонние учетные регистры состоят из двух частей: в одной части дают данные о дебетовых оборотах на счете, а во второй — о кредитовых оборотах на этом счете (карточка складского учета материалов).

Многографные учетные регистры — это регистры, в которых одна из граф (чаще всего дебетовая) разделена на несколько. К такому виду учетных регистров принадлежит Главная книга.

Шахматные учетные регистры построены по принципу шахматной доски. Записи в таких регистрах делают в клетке, что расположена на пересечении столбика и строки таблицы, которые отвечают дебетовому и кредитовому обороту на соответствующих счетах.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Формы регистров

До 2013 года форма реестров бухучета имела единый образец для всех субъектов хозяйственной деятельности. Соблюдение общепринятой формы являлось обязательным для всех юридических лиц. Однако на сегодняшний день все кардинально изменилось. Формы регистров бухгалтерского учета принимаются руководителями предприятий. Несмотря на серьезные изменения, в регистрах должна быть отображена определенная информация, а именно:

- заголовок;

- название предприятия, на котором заполняется соответствующий реестр;

- период, в течение которого проводилось ведение данного реестра бухучета;

- классификация учетных объектов по определенному виду;

- валюта операции;

- должность лиц, которые являются ответственными за ведение соответствующего реестра;

- реквизиты ответственных лиц.

Подписание и сохранение регистров бухучета в электронном виде

Для создания регистра бухгалтерского учета в электронном виде необходимо нажать на кнопку «Регистр учета» и выбрать «Подписать ЭП и сохранить».

Чтобы сохранить регистр бухгалтерского учета (без подписи) необходимо нажать на кнопку «Регистр учета» и выбрать «Сохранить», таким образом данный регистр будет в электронном виде помещен в Архив регистров учета, в дальнейшем его можно распечатать и подписать.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

В учетной политике, ведя бухгалтерский учет в специально разработанных программах, может учитываться тот факт, что реестры ведутся в формах специального назначения как в электронном формате, так и на бумаге, в основе которых заложены программные реестры. Регистрами, которые формируются на бумаге и в компьютере, может быть Главная книга или оборотно-сальдовая ведомость, которая была представлена выше.

Настройка регистров бухгалтерского учета

Рассмотрим формирование регистра бухгалтерского учета на примере оборотно-сальдовой ведомости по счету в разделе: «Отчеты» – «Оборотно-сальдовая ведомость по счету».

В поле «Период» укажите временной интервал, за который хотели бы просмотреть данные, в поле «Счет» – необходимый счет учета.

Однако, если внимательно посмотреть, то можно определить, что сформированных данных недостаточно для указания всех обязательных реквизитов, поименованных в ч. 4 ст. 10 Закона № 402-ФЗ, а значит данный отчет не может считаться регистром бухгалтерского учета. Для формирования регистра бухгалтерского учета необходимо выполнить ряд дополнительных, используя команду «Показать настройки» над табличной частью отчета.

На закладках «Группировка и Отбор» можно задать группировку по аналитическим объектам, установить детализацию по субсчетам, выбрать разбивку по периодам времени, установить отбор. На закладке «Оформление» установите флажки «Заголовок», «Единица измерения» и «Подписи» в нижней части закладки (рис.4).

Теперь отчете появились дополнительные реквизиты: единица измерения и подписи ответственных лиц.

Отчеты «Справка-расчет», которые формируются по регламентным операциям закрытия месяца и которые находятся в разделе: «Операции» – «Справки-расчеты» также используются как регистры бухгалтерского учета. Необходимые реквизиты настраиваются аналогично.