Этот раздел заполняет отдельная категория плательщиков с объектом «доходы», уплачивающих торговый сбор. Раздел заполняется именно по тому виду деятельности, для которого введен торговый сбор.

Как заполнить декларацию за 2022 год на УСН «доходы»?

За 2022 год сдается декларация по форме, утвержденной Приказом ФНС от 25.12.2022 № ЕД-7-3/958@. Это новая форма, несколько отличающаяся от той, которую сдавали за 2022 год.

Новая форма потребовалась из-за введения переходного периода утраты права на УСН с 2022 года.

Напомним: если доходы превысят 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысит 100 человек, но не более чем на 30 человек, можно продолжить применять УСН.

Титульный лист

Первый лист декларации наверняка не вызовет затруднений, ведь в нем все стандартно — там нужно указать основные данные отчитывающейся организации (ИП).

Раздел 1.1 надлежит заполнить плательщикам с объектом «доходы», а раздел 1.2 — упрощенцам с объектом «доходы минус расходы».

В данных разделах налоговики должны увидеть авансовые платежи по налогу. А вот непосредственный расчет этих сумм производится в разделах 2.1.1, 2.1.2 или 2.2.

В строках 010, 030, 060, 090 отчитывающееся лицо должно отметить код ОКТМО. При этом строки 030, 060 и 090 в большинстве случаев остаются пустыми, а заполнить их нужно только при смене адреса компании или места жительства ИП. Максимальное количество знаков в ОКТМО равно 11. Но чаще всего этот код короче. В декларации первая цифра кода вписывается в первую ячейку строки 010, оставшиеся клеточки прочеркиваются. Например, семизначный ОКТМО будет выглядеть так: 1234567———— (7 цифр кода и 4 прочерка).

Определить код ОКТМО легко — достаточно зайти в бесплатный справочник Контур.Бухгалтерии и ввести свой ИНН или ОГРН. Сервис сразу выдаст вам нужный ОКТМО, а еще в нем можно узнать другие коды статистики.

По строкам 020, 040, 070 нужно указать суммы авансовых платежей, которые подлежит перечислить в бюджет.

Если по итогу полугодия или девяти месяцев аванс превышает ранее перечисленную сумму, разницу нужно отразить в строках 050 и 080.

Годовую сумму налога к доплате отражают по строке 100, а по строке 110 отражают сумму переплаченного в течение года налога.

В разделе 1.2 для УСН «доходы минус расходы» есть дополнительная строка 120 для минимального налога к уплате. Он определяется в строке 280 раздела 2.2. Строка 120 заполняется, если минимальный налог оказался больше, чем сумма авансовых платежей, уплаченных в течение года. Если минимальный налог меньше, то в строках 100 и 120 ставьте прочерки , а в 110 укажите сумму, рассчитанную по формуле (авансовые платежи за 1 квартал, полугодие и 9 месяцев — исчисленный минимальный налог).

Форма декларации и сроки представления

Начиная с отчетности 2022 года, действует новая форма декларации.

На рисунке ниже представлен минимальный набор необходимых сведений об актуальной форме декларации по УСН и крайних отчетных датах для ИП и компаний:

Подробнее о новшествах декларации по УСН за 2022 год читайте здесь.

Вышеуказанные сроки представления декларации по УСН нужно соблюдать тем налогоплательщикам, которые продолжают применять упрощенную систему налогообложения в обычном порядке. Для тех компаний и ИП, которые утратили право на применение этого спецрежима, срок подачи декларации иной (пп. 2 и 3 ст. 346.23 НК РФ).

С 2022 года введены повышенные лимиты УСН, на которых применяются повышенные ставки налога, позволяющие налогоплателщикам продолжать применять УСН при превышении стандартных лимитов.

Подробнее о нововведениях 2022 года рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности изменений.

На готовом бланке: вручную или на компьютере

Бланк можно получить в налоговой инспекции или скачать в интернете в Экселе. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

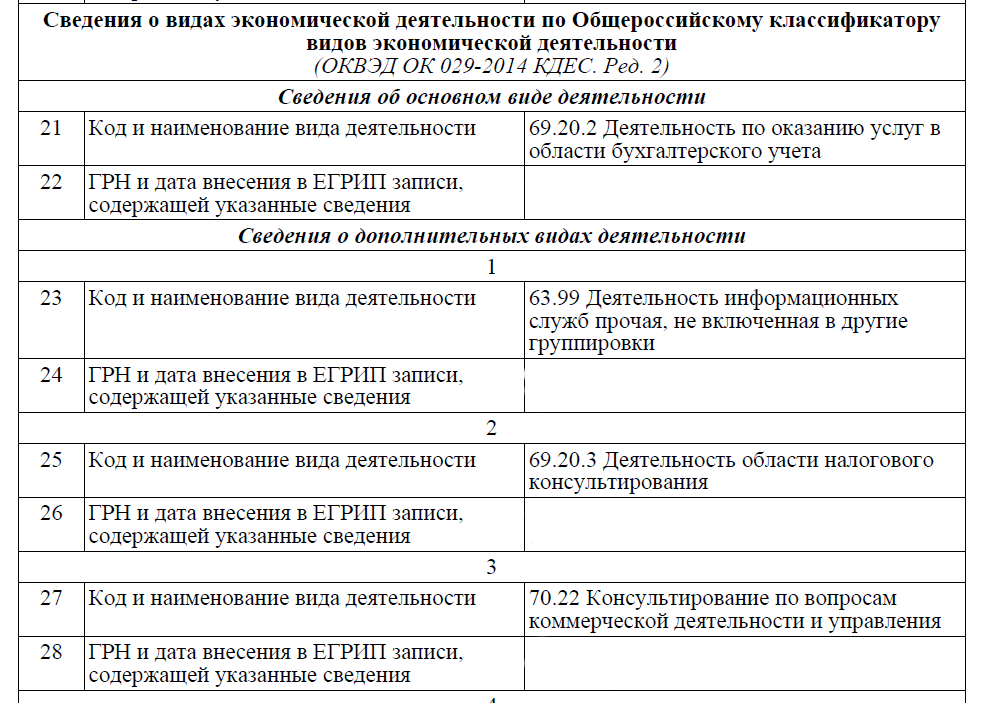

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

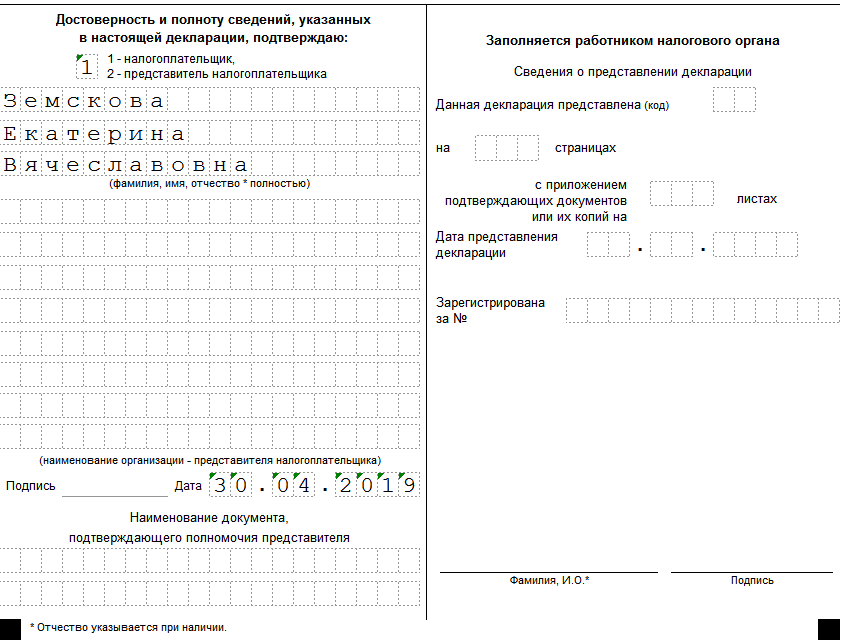

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Раздел 2.1.1

Как всегда, вверху листа указывается ИНН и КПП ( КПП для юридических лиц).

В графе «101» указывается код признака применения налоговой ставки. Какой код использовать —указано на бланке.

В графе»102″ указываем признак налогоплательщика. Какую цифру указать — понятно из пояснения на бланке.

В графы 110-113 заносятся доходы нарастающим итогом— 1 квартал, полгода, девять месяцев и полный год.

В графы 120-123 указывается ставка налога, которая использовалась за 1 квартал, полгода, девять месяцев и полный год.

Если ИП применяет пониженную ставку, установленную субъектом РФ, то в строке «124» приводится обоснование применения этой ставки.

В графах 130-133 отражается расчет налога за каждый из периодов. Вычисления проводят по формулам, указанным на бланке формы.

В графах 140-143 указываются размеры вычетов, к которому относятся фиксированные платежи ИП за себя, а также страховые взносы за работников (если такие взносы были).

Обращаем внимание на то, что если у налогоплательщика есть наемные сотрудники (т.е. в графе 102 налогоплательщик указал «1»), то его размер вычета не может быть больше половины налога из граф 130-133.

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчёта суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учёт. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2022 году, в том числе и за 2022 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Декларация на УСН Доходы минус расходы

Теперь представим, что ООО «Уютный дом» применяет объект «Доходы минус расходы». Титульный лист заполняется, как указано выше. После этого заполняются разделы 2.2 и 1.2.

Раздел 2.2

Новое поле 201 предназначено для кода налоговой ставки с отчётности за 2022 год. Если лимиты не превышены (как в нашем примере), то применяется ставка 15% и выбирается код «1». При превышении лимитов применяется ставка 20% и проставляется код «2».

В строках 210-213 отражаются доходы за каждый период – так же, как в строках 110-113 раздела 2.1.1. В строках 220-223 нарастающим итогом указываются суммы расходов в отчётных периодах. В строке 230 отражается сумма убытка прошлых лет, которую можно зачесть в этой декларации.

В строках 240-242 указывается положительная разница между доходами и расходами за 1 квартал, 6 и 9 месяцев. В строке 243 отражается положительная разница между доходом и расходами за год, из которой дополнительно вычитается убыток прошлых лет (если заполнена строка 230). Строки 250-253 предназначены для отражения убытка каждого периода, если они получены.

В строках 260-263 указываются налоговые ставки. В новой строке 264 нужно отразить код обоснования пониженной налоговой ставки. Он формируется также, как код для строки 124, описанный выше.

В строках 270-273 указываются исчисленные к уплате суммы налога (аванса) за каждый период нарастающим итогом. В строке 280 нужно отразить минимальный налог при УСН. Он равен 1% от суммы годового дохода (строка 213).

Раздел 1.2

Раздел заполняется аналогично разделу 1.1. Разница лишь в строке 120 – она предназначена для отражения суммы минимального налога. Он платится в случае, если сумма исчисленного налога при УСН получилась меньше минимального.

Нулевая отчетность

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию и другую отчетность. Это относится и к предпринимателям на налоговых каникулах.

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 5 % от неуплаченной суммы налога за каждый полный и неполный месяц просрочки. При этом штраф не может быть меньше 1000 рублей и больше 30 % указанной суммы (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300 — 500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Заполнить, проверить и сдать декларацию по УСН через Контур.Экстерн

Раздел 3

Большинство компаний и тем более ИП вряд ли сталкиваются с этим разделом. Ведь третий раздел заполняется теми, кто становится получателем целевых средств (п. 1, 2 ст. 251 НК РФ).

Здесь стоит отразить данные по разным категориям целевых средств: неизрасходованным деньгам прошлого периода, непотраченным средствам с неистекшим сроком использования, а также средствам с неустановленным сроком пользования.

Все средства делятся по кодам (коды доступны в приложении к порядку заполнения).

В графах 2 и 5 раздела 3 бухгалтер отмечает:

конкретную дату получения средств или какого-либо имущества;

срок использования материальных ценностей, заявленный передающей стороной. Если срок использования не определен, то графы 2 и 5 остаются пустыми.

В графах 3 и 6 нужно указать объем средств, полученных ранее отчетного года с разными сроками использования.

Если компания потратила средства не по их прямому назначению, придется отразить их в графе 7.

Завершающим этапом заполнения раздела 3 станет подведение итогов. Для этого есть специальная строка внизу страницы. Такие суммы включаются в состав внереализационных доходов в момент, когда были нарушены условия их получения.

На первый взгляд может показаться, что заполнить декларацию по УСН под силу только профессионалу. Но если затратить немного времени и вооружиться приведенной инструкцией, все окажется не так сложно. В данной статье мы расшифровали построчно все разделы и привели примеры расчетов.

Заполняем декларацию по УСН для объекта «Доходы»

Теперь разберемся, как правильно заполнить декларацию по УСН для ИП «Доходы» без работников или с ними (правила заполнения почти не отличаются). Оформление титульного листа не отличается от образца, данного выше.

Основное заполнение декларации происходит в подразделе 2.1. В строке 101 указываем код 1 («Доходы»), в 102 — признак налогоплательщика. Для фирм и ИП, которые являются работодателями, значение «1», а для предпринимателей без работников — «2».

В строках 110–113 отражают полученные в отчетном периоде доходы (нарастающим итогом за каждый квартал), которые являются налогооблагаемой базой в соответствии со ст. 249 и 250 НК РФ. Т.е. в 110 — доходы за первый квартал, в 111 — за полугодие, в 112 — за 9 месяцев, в 113 — за год. Эти значения будут умножены на ставку налога из 120.

В строках 130–132 рассчитывают суммы авансовых платежей, которые необходимо перечислять в бюджет до 25-го числа месяца, следующего после окончания каждого квартала:

- 130 стр. = стр. 110 × стр. 120 / 100;

- 131 стр. = стр. 111 × стр. 120 / 100;

- 132 стр. = стр. 112 × стр. 120 / 100.

Сумма налога по стр. 133 рассчитывается как стр. 113 × стр. 120 / 100.

Разберемся, как заполнить декларацию по УСН за 2022 год для ИП «Доходы» с работниками, — здесь есть важные особенности. Строка 140 декларации по УСН «Доходы» и строки с 141 по 143 предназначены для указания перечисленных за работников страховых взносов, выплаченных социальных пособий и взносов на добровольное страхование. На эти суммы разрешено уменьшить налог в пределах 50%.

Если у индивидуального предпринимателя нет работников, в этих строках он ставит суммы фактически перечисленных страховых взносов за себя в тех налоговых периодах, когда осуществлялась уплата денежных средств в бюджет. Т.к. ИП вправе платить взносы по своему усмотрению до 31 декабря, то, к примеру, если он перечислил всю сумму в декабре, в налоговой декларации он заполнит только строку 143. Уменьшить сумму налога к уплате предприниматель вправе на все перечисленные за себя в отчетном периоде взносы.

Несколько слов о том, как заполнить декларацию по УСН 6% для объекта «Доходы», если организация является плательщиком торгового сбора. Для этого случая предназначен раздел 2.1.2 о торговом сборе. Но он действует только для предприятий Москвы и только в определенных главой 33 НК областях деятельности (разные виды розничной торговли).

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131–133 отражают авансы и налог за последующие периоды. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки.

В строки 140–143 вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер любой фирмы обязан помнить, что сумму налога и авансов правомерно уменьшить на сумму указанных расходов, но не более чем на 50 %.

Пошаговая инструкция по заполнению декларации по УСН за 2022 год (объект «Доходы минус расходы»)

Рассмотрим, как заполнить декларацию УСН «Доходы минус расходы» на примере ООО. Налоговый период — 2022, поэтому сдать эту отчетность надо до 31.03.2022 (эта дата выпала на среду, следовательно, никаких переносов нет).

Шаг 1. Титульный лист

ИНН и КПП берутся из свидетельства о постановке на учет и вписываются на все страницы документа (см. образец свидетельства). В электронном виде достаточно указать их только один раз, остальные заполнятся автоматически. Код налогового органа имеется и в свидетельстве о постановке на учет. Остальные коды, изображенные на рисунке, одинаковы для всех ООО. Под отчетным годом понимается налоговый период, т.е. 2022-й в нашем случае.

Название налогоплательщика берется из того же свидетельства либо из устава.

Писать надо и полное, и краткое название и наименование на иностранном языке, если они зафиксированы в учредительных документах.

Код ОКВЭД ставится для основного вида деятельности либо из устава, либо из кодов статистики, выдаваемых Росстатом. Телефон принято записывать 11-значный (с восьмеркой). Если до вас проще дозвониться по мобильному, значит, укажите его.

Заполним образец декларации.

Верность указанных сведений вправе удостоверить:

- директор ООО (код 1);

- штатный или аутсорсинговый бухгалтер (код 2).

В любом случае для организации заполняются поля Ф.И.О., ставится подпись и дата. Если код 1, то в нижнем поле «Наименование документа» ставятся прочерки, иначе указывается доверенность.

Шаг 2. Раздел 2.1

Для каждого объекта налогообложения в декларации по УСН предусмотрен специальный подраздел. Если объект налогообложения «Доходы минус расходы» — заполняем вначале раздел 2.2.

Разберемся, как заполнить 2.2 раздел декларации по УСН «Доходы минус расходы»: в строках 210–213 поквартально нарастающим итогом проставляем полученные доходы, из которых формируется налогооблагаемая база. А в 220–223 будут стоять суммы расходов (нарастающим итогом), соответствующих перечню из статьи 346.16 НК РФ. Как и в предыдущих случаях, каждой строке соответствует налоговый период (I квартал, полугодие, 9 месяцев, год). Если в предыдущем отчетном периоде получен убыток, его отражают в строке 230. Он уменьшит налогооблагаемую базу. На нашем примере убытка нет.

Для итогового значения за отчетный период предназначена строка 213 в декларации по УСН, в ней суммируем доходы за все четыре квартала. Итоги по расходам подводим в строке 223.