Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Как заполнить 6‑НДФЛ в 2022 году и когда сдавать в ФНС

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2022 № ЕД-7-11/753 (ред. от 28.09.2021). В состав расчета 6-НДФЛ за 2022 год впервые войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка о доходах и суммах налога по итогам года заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вот это да! –50 % на Контур.Экстерн

Успейте подключить до 20 февраля. Отчитывайтесь с новыми сертификатами.

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2022 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Если в течение отчетного периода организация не выплачивала доходы сотрудникам, сдавать нулевой расчет 6-НДФЛ не нужно. Но есть случаи, когда лучше перестраховаться и подать форму. Подробнее в статье.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Экстерн.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Отчетность налогового агента — форма 6-НДФЛ

Отчет 6-НДФЛ должны представлять все юрлица и ИП, имеющие наемных работников либо выплачивающие деньги по договорам ГПХ (например, при аренде помещений у физлица).

О том, что является объектом НДФЛ, подробнее узнайте из статьи «Объект налогообложения НДФЛ в 2019-2022 годах».

Формат работы с этим отчетом утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Скачать бланк можно здесь.

В данном отчете указываются общие данные о начисленной в компании зарплате, имеющихся у работников вычетах, а также суммы по налогу на доходы в целом по предприятию нарастающим итогом за определенный период.

В самом отчете необходимо заполнить следующие разделы:

- Титульный лист. Здесь указываются реквизиты налогового агента (ИНН, КПП, наименование), период, за который представляется отчет (необходимые коды указаны в приложении к расчету), ОКТМО.

ОКТМО — одно из важных полей на титульном листе. Организация приводит код территории местонахождения. Если у фирмы есть филиалы, необходимо заполнить отчеты по каждому из них отдельно и сдать в инспекции по месту их нахождения.

ИП указывают ОКТМО по месту проживания, за исключением применяющих ЕНВД или находящихся на патенте. Они указывают ОКТМО по месту деятельности. Это прописано в порядке заполнения 6-НДФЛ (п. 1.10).

-

. Здесь необходимо разделить все доходы по ставкам (13, 35%, например) и заполнить несколько блоков по каждой ставке в отдельности, то есть указать сумму начислений, исчисленного налога по каждой ставке (нарастающими данными) и в конце подвести итог, указав количество работников с доходами, а также общие данные по налогу. . Предназначен для детализации доходов и налога по срокам.

В действующем порядке заполнения 6-НДФЛ больше уделяется внимание общей картине, поясняется, какие данные в целом должны отражаться в отчете, но, к сожалению, не уточняются детали. В связи с этим у специалистов, отвечающих за сдачу данного отчета, сразу возник ряд вопросов по его заполнению. Например, по строке 100, на которой мы остановимся подробнее.

Какие данные надо указывать в поле 110 формы 6-НДФЛ?

Порядок заполнения формы 6-НДФЛ гласит, что в графе 110 (дата удержания налога) необходимо указывать день, в который был удержан налог с выплат в пользу работников. В письме от 25.02.2016 № БС-4-11/3058@ налоговики уточняют, что эта строка должна заполняться с учетом п. 4 статьи 226 НК РФ и п. 7 статьи 226.1 НК РФ, то есть всегда надо помнить о виде выплачиваемого дохода.

При этом удерживать подоходный налог следует непосредственно при выплате дохода, независимо от того, в какой он был форме, – денежной, натуральной или в виде материальной выгоды. То есть в большинстве случаев в строках 110 и 100 будут общие данные.

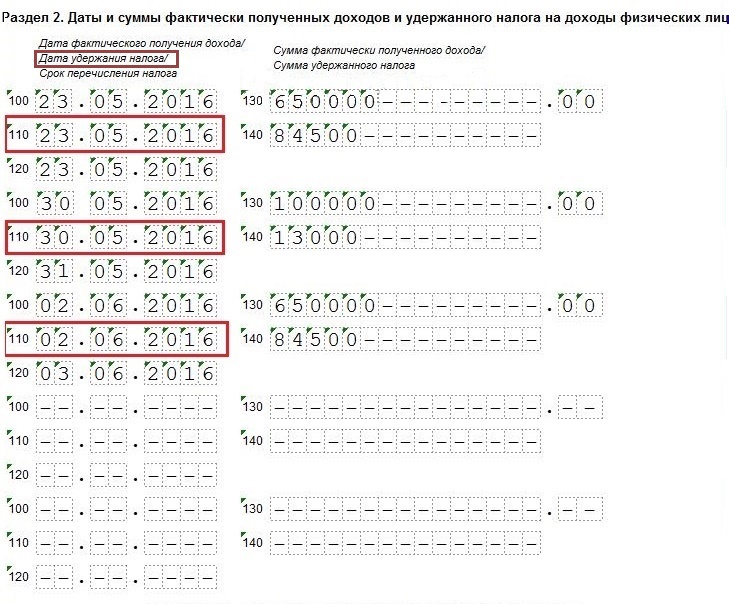

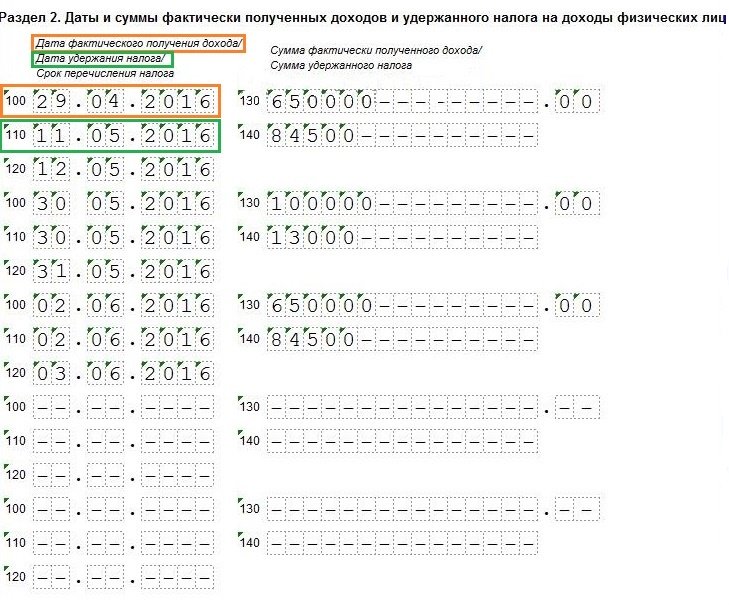

В некоторых ситуациях даты из граф 110 и 100 совпадать не могут и не должны. Это бывает в случаях, когда налоговый агент выплачивает заработную плату в следующем месяце. Например, зарплату, отпускные и больничные за апрель работники получили в мае. Поскольку эти выплаты были начислены в апреле, то в строке 100 указывается последний рабочий день этого месяца. В связи с праздниками деньги на руки были выданы только 11 мая. Это число надо записать в графу 110, поскольку в тот же день был удержан налог. Как это отразить в отчете, показано на картинке.

Правила установления даты получения дохода

Дату получения дохода определяют в соответствии с положениями ст. 223 НК РФ (Письмо ФНС России от 13.11.2015 № БС-4-11/19829). Из всех дат, приводимых в комплекте строк 100-140, для нее установлено самое большое число правил, привязывающих ее к:

- последнему дню месяца, применительно к которому выполнено начисление, если платится зарплата;

- последнему рабочему дню, если расчет делается в связи с увольнением;

- последнему дню месяца, в котором: представляется авансовый отчет о служебной поездке; начисляется материальная выгода от экономии на процентах;

- последнему дню наступившего после отчетного года (или другого налогового периода), если признается доход в виде прибыли контролируемой физлицом иностранной компании;

- дню фактической выдачи дохода, осуществляемой путем: перечисления средств на расчетный счет; выдачи наличных; получения выплаты натурой; образования материальной выгоды при покупке товаров, работ, услуг, ценных бумаг; взаимозачета; списания имеющегося долга.

Наиболее часто осуществляемые выплаты, таким образом, оказываются привязанными к дню либо их начисления, либо фактической выдачи. Из них зарплата всегда показывается по дате начисления. Расчет при увольнении, как правило, связан с датой выплаты, но может отразиться и по дате начисления (если выплата по каким-то причинам не сделана вовремя). Для большинства иных доходов дата получения совпадает с датой реальной их выдачи.

Зарплата и компенсация за отпуск при увольнении

Сотрудник увольняется 22.04.2021. В связи с увольнением ему начислена зарплата за апрель 2022 года и компенсация за неиспользованный отпуск. Обе суммы выплачены в последний день работы — 22 апреля. Как правильно заполнить расчёт?

В данном случае нужно обратить внимание на то, что речь идёт о двух выплатах: зарплата и компенсация. Если трудовые отношения прекращаются до истечения календарного месяца, датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абз. 2 п. 2 ст. 223 НК РФ). В отношении компенсации за неиспользованный отпуск применяются общие правила определения даты возникновения дохода — день их выплаты.

Так как обе выплаты осуществляются одновременно, то и дата возникновения дохода будет одна — 22 апреля. Дата удержания налога едина для всех типов денежных выплат — момент выплаты (п. 4 ст. 226 НК РФ). По перечислению налога особые правила установлены только для доходов в виде пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком, и в виде оплаты отпусков (абз. 2 п. 6 ст. 226 НК РФ). В рассматриваемом случае оплачивается не отпуск (последняя часть ст. 136 ТК РФ), а компенсация в порядке, предусмотренном ст. 127 ТК РФ. Значит, действуют общие правила перечисления НДФЛ в бюджет — не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ).

Поэтому в разделе 1 расчёта за полугодие 2022 года указываем:

- по строке 021 — 23.04.2022 (дата перечисления налога);

- по строке 022 — сумму удержанного налога с обеих выплат.

Кто, куда и когда сдает отчет

НК РФ закрепляет обязанность по сдаче расчета 6-НДФЛ за налоговыми агентами — организациями и предпринимателями, которые делают выплаты физлицам в рамках трудовых отношений и по договорам ГПХ. Если платежей физлицам в отчетном периоде не было, «нулевую» форму отчета сдавать не нужно (ст. 24, 226, 230 НК РФ).

Подавать расчет следует в налоговую по месту учета. Для организаций это инспекция по месту нахождения, для предпринимателей — по месту жительства. По месту учета обособленных подразделений подают 6-НДФЛ на работников этих подразделений и лиц, у которых с подразделениями заключен гражданско-правовой договор.

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 15.10.2022 N ЕД-7-11/753@.

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, у которых больше 10 получателей дохода, должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2022 году сроки следующие:

- за 1 квартал 2022 года — не позднее 30 апреля 2022 года;

- за 2 квартал 2022 года — не позднее 2 августа 2022 года;

- за 3 квартал 2022 года — не позднее 1 ноября 2022 года;

- за 2022 год — не позднее 1 марта 2022 года.

При реорганизации или ликвидации расчет сдают досрочно.

Раздел 1. Обобщенные показатели

В разделе 1 указываются общие суммы начисленного дохода, исчисленного и удержанного налога.

Если налоговый агент выплачивал физическим лицам доходы, облагаемые по разным ставкам налога, то строки 010 – 050 заполняются отдельно для каждой ставки. При этом строки 060 – 090 являются итоговыми по всем ставкам.

В строке 010 указывается соответствующая ставка налога.

По строке 020 отражается общая сумма дохода, начисленная физическим лицам нарастающим итогом с начала налогового периода.

Если налоговый агент начислял физическим лицам доходы в виде дивидендов, то они указываются в строке 025.

По строке 030 отражается нарастающим итогом общая сумма налоговых вычетов, уменьшающих налогооблагаемый доход, указанный в строке 020.

По строке 040 отражается сумма исчисленного налога нарастающим итогом с начала года, которая определяется как общий итог сумм НДФЛ, начисленных с доходов всех сотрудников.

По строке 045 отражается сумма исчисленного налога с дивидендов.

Налог с дивидендов рассчитывается по налогоплательщику отдельно при каждой выплате дохода, а не нарастающим итогом.

В строке 050 указывается сумма фиксированных авансовых платежей, которые заплатил иностранец при получении патента. На эту сумму налоговый агент может уменьшить сумму исчисленного налога при наличии соответствующих документов (заявление от сотрудника, уведомление из ИФНС, квитанции об уплате фиксированных платежей).

По строке 060 отражается количество человек, которые получали доход в течение соответствующего периода.

В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, его считают только один раз.

По строке 070 указывается сумма удержанного налога, исчисленная нарастающим итогом с начала налогового периода.

Если налоговый агент отражал данные по авансам в строке 050, то сумма налога в строке 070 должна указываться за вычетом этих авансов.

По строке 080 отражается сумма налога, не удержанная налоговым агентом. Это налог, который организация не сможет удержать до конца года, и который по окончании календарного года будет отражаться в справках 2-НДФЛ с признаком «2». Если же организация до конца года сможет удержать его, то такой налог в этой строке не показывается (письмо ФНС России от 14.06.2016 № БС-3-11/2657@).

По строке 090 указывается сумма налога, возвращенная налоговым агентом (например, в случае излишнего удержания налога из доходов работника).

Действующая форма

Новый бланк 6-НДФЛ утверждён приказом ФНС от 15.10.20 № ЕД-7-11/753@. Последние изменения в него были внесены 28.09.2022 (приказ ФНС № ЕД-7-11/845@). Впервые обновлённую форму нужно заполнять, отчитываясь за 2022 год, то есть до 1 марта 2022 года.

С прошлого года в форму входят сведения, ранее подававшиеся в справке 2-НДФЛ, которая уже отменена. Последние же обновления, вступившие в силу с 2022 года, связаны в основном с изменением порядка исчисления налога с дохода в виде дивидендов. По новым правилам налог на прибыль, удержанный с дивидендов, полученных российской организацией, засчитывается при определении НДФЛ учредителя этой организации. Обновлённый расчёт 6-НДФЛ содержит и другие небольшие изменения. О новшествах мы подробнее расскажем, когда будем рассматривать порядок заполнения документа.

Новая форма по-прежнему состоит из титульного листа, двух разделов и приложения, практически повторяющего бывшую справку 2-НДФЛ, хотя и с некоторыми отличиями. Если отчёт подаётся за квартал, полугодие или 9 месяцев, заполнять нужно только титул, Разделы 1 и 2. Приложение заполняется лишь при представлении 6-НДФЛ за год, а также при ликвидации / прекращении деятельности ИП с работниками.

6-НДФЛ строка 100: начислено или выплата

Специфика заполнения строки «100» заключается в расхождении дат начисления и выдачи средств работникам. Нередко выплаты могут начислить в одном месяце или отчётном периоде, а выдадут их в другом.

Кроме строки «100», важно корректно отразить показатели в соседних:

- «110» — Дата удержания налога;

- «120» — Срок перечисления налога.

Чтобы заполнить форму правильно, необходимо правильно указать даты для разных выплат и сроков перечисления налога. Рассмотрим самые распространённые примеры.

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

1. Поскольку все фактические выплаты производятся до даты возникновения соответствующего дохода, то налоговый агент получает право не удерживать НДФЛ при выплате зарплаты 26 мая. И если он этим правом воспользуется, то налог, исчисленный по состоянию на последнее число мая, надо будет удержать при первой выплате любого дохода, в том числе и аванса, в июне или последующих месяцах (п. 4 ст. 226 НК РФ). Предположим, это произойдет в день выдачи аванса за июнь — 20-го числа. Тогда в разделе 1 расчёта это будет отражено так:

Какие сведения указывать в строке 100

Строка «100» декларации 6-НДФЛ за 2022 год находится во 2 Разделе — «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц». Обозначена как «Дата фактического получения дохода», и именно эта формулировка вызывает большинство вопросов.

В законодательных актах вопрос заполнения поля «100» не поднимается. В письме ФНС от 13.11.2015 № БС-4-11/19829 сказано, что опираться при заполнении этой строки нужно на статью 223 Налогового Кодекса РФ. Необходимо согласно ей определить день, который является датой для исчисления налога. Если речь идёт о заработной плате, то нужно указать последний день месяца, за который она начислена. Если о дивидендах, то в строке нужно указать день выплат дохода участникам. При увольнении сотрудника в строке «100» нужно указать его последний рабочий день.