Так как полный расчет с работником производится в последний день работы, то он является датой фактического получения дохода. Как заполнить 6-НДФЛ при увольнении? В 6-НДФЛ подлежат отражению только выплаты, подлежащие обложению НДФЛ:

Расчет при увольнении: отражение выплат в 6 ндфл

Расчет по форме 6-НДФЛ заполняется в соответствии с Порядком, утв. приказом ФНС России от 15.10.2022 № ЕД-7-11/753@. В разделе 1 указываются сроки перечисления и суммы удержанного налога за последние три месяца отчетного периода (п. 3.1 Порядка).

По строке 021 указывается дата, не позднее которой перечисляется удержанный налог, а по строке 022 – сумма, которую необходимо уплатить в день, указанный в строке 021.

НДФЛ удерживается при фактической выплате дохода (п. 4 ст. 226 НК РФ). Это означает, что только после того как доход выплачен, НДФЛ с него попадает в раздел 1 расчета 6-НДФЛ. В разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 4.1 Порядка).

При этом строки заполняются следующим образом:

- 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода (всего);

- 112 – сумма начисленной заработной платы нарастающим итогом с начала налогового периода;

- 140 – сумма исчисленного налога нарастающим итогом с начала налогового периода;

- 160 – сумма удержанного налога нарастающим итогом с начала налогового периода.

Налоговый кодекс РФ не содержит понятий “начисленный доход” и “дата начисления дохода”. Поэтому определить с точки зрения налогового законодательства, начислен доход в периоде, за который сдается отчет, или нет, невозможно. Что касается исчисления налога, то согласно п. 3 ст. 226 НК РФ исчисление НДФЛ производится на дату фактического получения дохода, которая определяется в соответствии со ст. 223 НК РФ.

Поскольку налог с дохода не может быть исчислен с дохода, который еще не начислен, то, по нашему мнению, начисление дохода с точки зрения отражения 6-НДФЛ также производится на дату получения дохода, которая определяется по правилам ст. 223 НК РФ.

В этой статье практически для всех видов доходов (премии, кроме ежемесячных*, материальная помощь, оплата больничного, отпускные, различные облагаемые НДФЛ денежные выплаты, не входящие в зарплату) датой получения дохода является дата выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (пп. 1 п. 1 ст. 223 НК РФ). В этот же день происходит исчисление налога и его удержание (п. 3 и п. 4 ст. 226 НК РФ).

Однако из этого общего правила есть исключения. И самое главное – это зарплата (включая ежемесячные премии*). Датой получения дохода в виде зарплаты является последний день месяца, за который она начислена (за исключением зарплаты при увольнении). Это правило установлено п. 2 ст. 223 НК РФ. В этот же день (т. е. на последнее число месяца) производится исчисление НДФЛ с зарплаты (п. 3 ст. 226 НК РФ). А вот удержать НДФЛ работодатель должен только при выплате зарплаты, которая, как правило, производится в следующем месяце.

Что это означает?

Например, у сентябрьской зарплаты, которая была выплачена 5 октября, дата получения дохода и исчисления налога – 30 сентября. А вот дата удержания налога – 5 октября. Поэтому при заполнении расчета 6-НДФЛ за 9 месяцев 2022 года НДФЛ с зарплаты за сентябрь не нужно показывать по строке 022 раздела 1, поскольку он в этот период еще не удержан. Он будет отражен в разделе 1 расчета 6-НДФЛ за 2022 год.

При заполнении строк 110 и 140 раздела 2 в расчете 6-НДФЛ за 9 месяцев 2022 года необходимо указать доход в виде начисленной зарплаты (поскольку дата получения дохода пришлась на этот период) и НДФЛ с нее, поскольку он также исчислен в сентябре.

А вот в строке 160 раздела 2 расчета 6-НДФЛ за 9 месяцев 2022 года НДФЛ отражать не следует, поскольку (как было указано выше) он еще не удержан, так как не было выплаты дохода.

Такие правила заполнения расчета 6-НДФЛ прямо следуют из Порядка, однако, вероятно, подобное заполнение не совсем удобно налоговым органам. Поэтому ФНС России издала два письма (от 13.09.2022 № БС-4-11/12938@ и от 06.10.2022 № БС-4-11/14126@), которыми предписывает включать в расчет 6-НДФЛ только суммы доходов (в том числе зарплаты), которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ. Соответственно, если на дату представления 6-НДФЛ доходы не выплачены, то и включать их в расчет не нужно. А если работодатель все-таки включил в 6-НДФЛ за период зарплату, которая была начислена, но не выплачена на дату подачи расчета, то он обязан сдать уточненный расчет (п. 6 ст. 81 НК РФ). Указанную позицию предписано довести до налоговых инспекций и налогоплательщиков.

Такая позиция налоговой службы вызывает трудности. Во-первых, не совсем понятно, о каких строках расчета 6-НДФЛ идет речь. Если о строках 110 и 112, в которых нужно указывать начисленный доход, то тогда письма стоит рассматривать как разъяснение отсутствующего в НК РФ понятия “начисленный доход”. Возможно, ФНС России считает, что в части зарплаты (равно как и иных выплат) “начисленный” равно “выплаченный”.

Во-вторых, как определить зарплату, выплаченную на дату подачи 6-НДФЛ? По фактическим датам или по плановым? Например, если зарплату за сентябрь работодатель платит 8 октября, а 6-НДФЛ сдан 7-го (к примеру), то зарплата не выплачена на дату представления. Или с учетом общего срока сдачи (30 октября) она считается выплаченной?

В-третьих. Если включать в строки 110 и 112 раздела 2 расчета 6-НДФЛ только выплаченные доходы, то как заполнять строки 140 и 160 по сентябрьской зарплате, которая будет выплачена в октябре? В сентябре НДФЛ с нее уже исчислен (строка 140), но еще не удержан (строка 160). Будут ли эти два показателя равны, если использовать позицию ФНС России о включении в 6-НДФЛ только выплаченной зарплаты? С точки зрения действующего Порядка и пунктов 3 и 4 ст. 226 НК РФ суммы налога с зарплаты в них отражаются в разные сроки… Ответов на эти вопросы нет. Возможно, они появятся с новыми разъяснениями.

Отметим, что с 2022 года вступят в силу изменения в порядок заполнения расчета 6-НДФЛ, утв. приказом ФНС России от 28.09.2022 № ЕД-7-11/845@. Он меняет содержание пункта 4.1 Порядка: в разделе 2 расчета 6-НДФЛ необходимо будет показывать начисленные и фактически полученные суммы дохода (сейчас указание только на начисленные). Напомним, что в соответствии с п. 2 ст. 223 НК РФ датой фактического получения дохода в виде зарплаты признается последний день месяца. А это значит, что зарплата за сентябрь, выплаченная в октябре, признается фактически полученной 30 сентября, поэтому отражается в строках 110 и 112 за 9 месяцев (независимо от даты выплаты и по новым правилам тоже).

О дате получения дохода в виде ежемесячной премии см. статью.

Не пропускайте последние новости – подпишитесь

на бесплатную рассылку сайта:

Гарантии трудового законодательства при увольнении

Положения ст. 140 ТК РФ предписывают осуществлять выплату всех полагающихся сотруднику сумм (в т. ч. заработка, компенсации за неиспользованный отпуск, выходных пособий и др. сумм) в день его увольнения. Если в этот день сотрудник отсутствовал на работе, то расплатиться с ним должны на следующий день после предъявления им заявления об окончательном расчете.

По личному заявлению сотрудник может отгулять не использованный им отпуск и только потом уволиться. В этом случае последний день отпуска и является днем увольнения (ст. 84.1 и 127 ТК РФ).

Что надо знать о неиспользованном отпуске, чтобы не получить в последний момент отказ работодателя, можно прочитать в статье «Как правильно оформить отпуск с последующим увольнением?».

В последнем варианте нормы расчета с сотрудником несколько иные. Так, в ситуации с отпуском и следующим за ним увольнением финальный расчет должен быть произведен до ухода сотрудника в отпуск, т. е. в последний рабочий день перед ним (поскольку после окончания отпуска стороны уже не будут связаны никакими отношениями). Этой позиции придерживаются в Роструде (письмо от 24.12.2007 № 5277-6-1). Аналогичный вывод содержит определение КС РФ от 25.01.2007 № 131-О. Исключение составляет оплата самого отпуска, которую следует произвести в обычном порядке: не позднее чем за 3 дня до его начала.

Важно учесть! Рекомендация от “КонсультантПлюс”:

За несвоевременный расчет с работником при увольнении предусмотрена, в частности, административная, материальная и даже уголовная ответственность. О том, в каких конкретно случаях к какому виду ответственности могут привлечь, смотрите в К+, получив пробный демо-доступ к системе. Это бесплатно.

Компания при увольнении удержала отпускные

Сотрудник в первом квартале отгулял отпуск авансом, а во втором квартале увольняется. В день увольнения компания удержала из зарплаты отпускные за дни отдыха, которые сотрудник не отработал.

Сотрудник может отгулять отпуск авансом. Но при увольнении компания вправе удержать отпускные за неотработанные дни отдыха (ст. 137 ТК РФ). НДФЛ с отпускных компания удерживает в момент выплаты. Поэтому, если работник возвращает отпускные, налог нужно пересчитать.

В данном случае НДФЛ не является излишне удержанным, потому что компания верно исчислила его на дату выдачи денег. Кроме того, работник вернёт только ту сумму, которую получил, то есть за минусом НДФЛ. Значит, возвращать работнику налог компания не будет.

Переплата по НДФЛ возникнет у компании. Чтобы ее вернуть, одни налоговики предлагают обращаться с заявлением на возврат. Другие разрешают уменьшить на пересчитанный налог следующий платеж в бюджет. Сделайте так, как рекомендует ваш инспектор.

В периоде, когда компания выдала отпускные, ошибки нет. Поэтому расчёт за предыдущий квартал не уточняйте. В текущем квартале скорректируйте раздел 1 — уменьшите доходы в строке 020 на отпускные. Исчисленный и удержанный НДФЛ отразите за вычетом налога с лишних отпускных (письмо ФНС России от 24.05.16 № БС-4-11/9248).

Что касается зарплаты при увольнении в разделе 2, порядок заполнения зависит от того, возвращает сотрудник отпускные или компания удерживает их сама с последней зарплаты. Если работник вернул деньги в кассу, покажите зарплату в той сумме, в которой начислили. Если компания уменьшает зарплату на отпускные, покажите доход за вычетом удержанной суммы. Из этой же суммы рассчитайте и перечислите НДФЛ.

Сотрудник увольняется 15 апреля. В этот день компания выдала ему зарплату за апрель. Начисленная зарплата — 18 000 руб. Из этой суммы компания удержала отпускные — 3000 руб. (сумма к начислению).

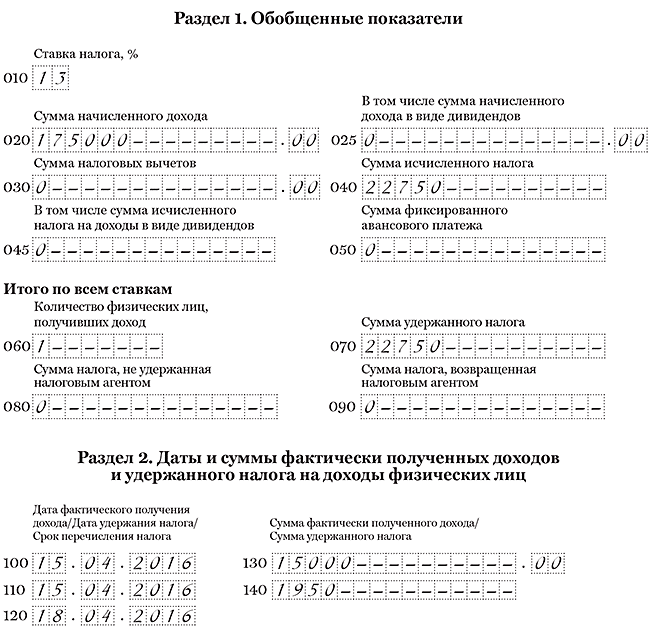

Раздел 1. В строке 020 за первый квартал компания записала доходы работника с учётом отпускных — 160 000 руб. НДФЛ в строках 040 и 070 — 20 800 руб. (160 000 руб. × 13%). Во втором квартале компания увеличила доходы в строке 020 на зарплату за апрель и уменьшила на удержанные отпускные — 175 000 руб. (160 000 + 18 000 — 3000). НДФЛ — 22 750 руб. (175 000 руб. × 13%).

Раздел 2. Фактически компания уменьшила начисленную зарплату на отпускные. Поэтому показала в расчёте 15 000 руб. (18 000 — 3000). В строке 140 записала НДФЛ с этой суммы — 1950 руб. (15 000 руб. × 13%). Дата получения дохода — 15.04.2016. Компания заполнила расчёт, как в образце 86.

Образец 86. Как отразить зарплату, из которой компания удержала отпускные:

Инструкция по заполнению 6-НДФЛ

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

Покажем на примере как отразить увольнение в 6-НДФЛ. 12.05.2022 увольняется работник. Ему начислены:

- зарплата за май — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Удержанный налог составил:

Пример заполнения 6-НДФЛ при увольнении сотрудника

Несколько раз ФНС разъясняла порядок заполнения отчета, если день окончания работы пришелся на последний рабочий день квартала (например, Письмо от 02.11.2016 № БС-4-11/20829@). В этом случае последняя дата перечисления НДФЛ переходит на следующий квартал. В этом случае начисленный окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

Вернемся к нашему примеру: предположим, что сотрудник увольняется 30.06.2020.

Тогда включим окончательный расчет с работником в третий квартал и раздел 2 заполним с учетом этих данных.

Образец заполнения 6-НДФЛ при увольнении в последний рабочий день квартала

Виды выплат, гарантированных увольняемому сотруднику

При увольнении служащий вправе получить от руководства перечень выплат. В общем порядке к ним относятся:

- заработная плата за расчетный месяц;

- компенсация за нереализованный отпуск;

- выходное пособие и иные выплаты.

На основании Трудового кодекса деньги передаются сотруднику в день ухода с места службы, допустим и более ранний перевод. Расчет при увольнении в 6-НДФЛ подробно описывает все произведенные выплаты, а также даты, когда деньги были перечислены сотруднику и в государственный бюджет.

Передаваемые при уходе с места работы виды компенсаций непосредственно связаны с причиной и основанием для увольнения. Например, по соглашению сторон может быть предоставлено выходное пособие. Если речь идет о сокращении или уходе в связи с производственной травмой, то работодатель обязан выплачивать деньги до следующего трудоустройства.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет.

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100– указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110– общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113– облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120– общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130– общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140– сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160– общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Образец заполнения 6-НДФЛ при увольнении 2022

Рассмотрим примеры заполнения формы в разных ситуациях.

При выплате зарплаты за предшествующие увольнению месяцы

Если одновременно с увольнением работнику выплачивают долги по зарплате, то в поле 021 указывается следующий рабочий день после выплаты.

В разделе 2 сумма выплаченной задолженности учитывается в том квартале, в котором была выплачена фактически.

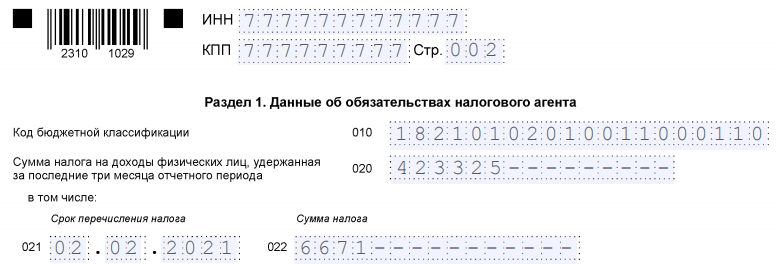

Работник увольняется 01.02.21 года в связи с ликвидацией и ему выплачивают задолженность по зарплате за декабрь 25 000 руб., зп за январь 25 000 рублей, за 1 день февраля – 1316 руб., выходное пособие – 22 162,37 руб. в размере среднего заработка за первый месяц. НДФЛ с зп – 6 671 руб. В поле 021 – 02.02.21 г.

Пример заполнения 2

При отпуске с последующим увольнением

Если работник уходит в отпуск с последующим увольнением, то расчёт производят в последний рабочий день, а не в последний день отпуска. Отпускные выплачивают за 3 дня до отпуска.

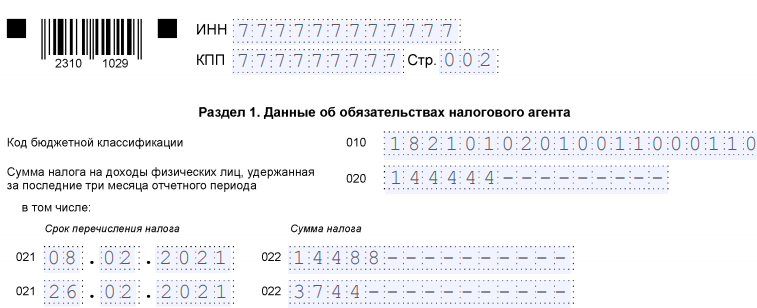

Если Иванов перед увольнением подал заявление на отпуск с 5 по 12 февраля, то 01.02.2022 ему перечисляют отпускные (28800 руб.), а 05 февраля производят расчёт. Компенсация за неиспользованный отпуск – 79 867 руб., зп за февраль – 31 579 руб.

06 февраля – выходной и НДФЛ с указанных сумм (14 488 руб.) уплачивают 08.02.21 г. НДФЛ с суммы отпускных (3744 руб.)

Пример заполнения 3

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

В последний день месяца

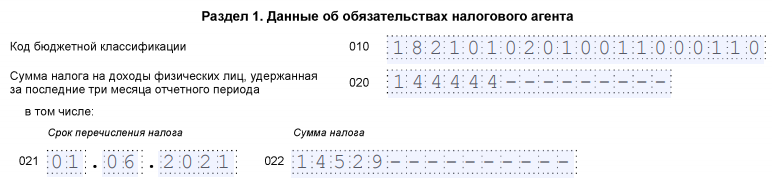

Секретарь компьютерной фирмы уволилась 31.05.21 года. Так как май месяц полностью отработан, его включат в период для определения среднего заработка (с 01.06.2022 года по 31.05.2022 года.

Зарплата секретаря в 2022 году составляла 50 000 руб., в 2022 году 60 000 руб. Размер компенсации за отпуск (она не использовала 28 дней) – 51 764 руб. НДФЛ с этой суммы – 6729 руб.

При увольнении секретарю зарплату за минусом аванса выплатят 31.05.2021. НДФЛ (7800 руб.) в расчётный день будет удержан со всей зарплаты.

Всего при увольнении с работника будет удержано 14 529 рублей, срок перечисления налога – 01.06.2022 года.

Пример заполнения 4

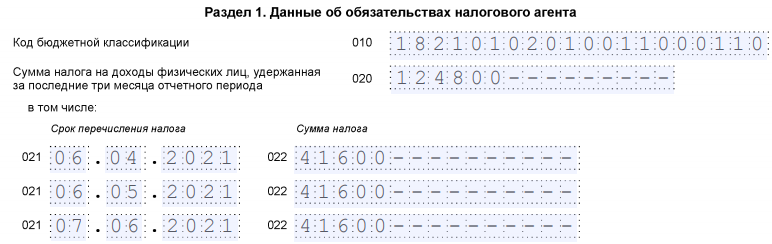

В последний день квартала

Cекретарь уволилась 30.06.21 года, т.е. расчёт производят во втором квартале, но дата перечисления налога приходится на третий.

В 2022 году её зарплата составляла 50 000 руб., в 2022 году – 60 000 руб.

Период, за который рассчитывается средний заработок – с 01.07.2022 г. по 30.06.2022 г.

Размер компенсации за неиспользованный отпуск – 52 559,64 руб.

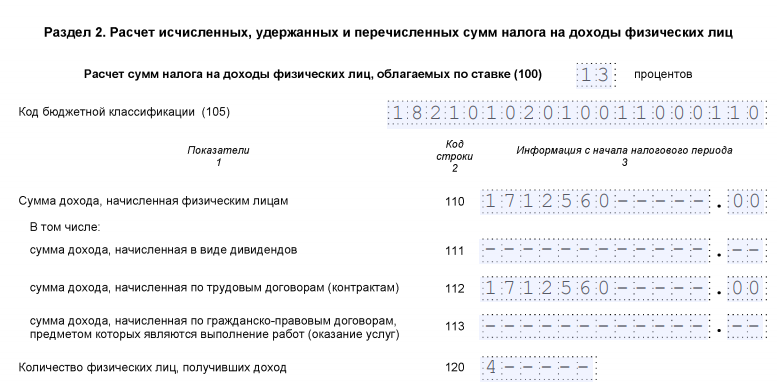

В разделе 2 формы суммы, выплаченные секретарю при расчёте, будут отражены в составе других выплат работникам.

В организации есть директор с зп 100 000 руб. и 2 мастера с зп по 80 000 руб. Всего фонд зп до увольнения составлял 320 000 руб. ежемесячно.

Т.к. зарплату платят 5 числа, то за июнь выплаты всем, кроме секретаря,

будут сделаны в июле, а это уже следующий квартал.

Сумма дохода, начисленная работникам с января по май, составит 1 600 000 руб., за июнь – 112 560 руб.(сумма компенсации+зп при увольнении).

Итого за 2 квартала — 1 712 560 руб.

Форма за 2 квартал:

6-НДФЛ. Стр. 1

6-НДФЛ. Раздел 1

6-НДФЛ. Раздел 2

НДФЛ с сумм, выплаченных при увольнении (14 632 руб. от 01.07.2022 г.) в разделе 1 нужно будет указать уже в форме за 3 квартал.

В выходной день

Существуют разные точки зрения на то, в какой день нужно рассчитывать работника, если день увольнения попадает на выходной или праздник. По правилам исчисления сроков, установленных трудовым законодательством (ст. 14 ТК РФ) правильным будет увольнение в первый рабочий день после окончания отдыха. Но есть и другая позиция, когда увольнение и расчёт производят накануне. Обоснование – иначе могут быть нарушены права работника, который с понедельника может выходить на новое место работы. У этой позиции есть слабые места. Например, при увольнении по собственному желанию работник в течение 2 недель имеет право отозвать заявление. И, если его рассчитать до истечения этого срока, то это также приведёт к нарушению право. Есть судебная практика, которая подтверждает обе точки зрения, так что к каждому случаю лучше подойти индивидуально, максимально избегая конфликтных ситуаций.

При этом, если увольнение происходит по тем основаниям, где работодатель может повлиять на дату увольнения (его инициатива, сокращение штата, ликвидация), то предпочтительнее выбирать день расторжения трудового договора таким образом, чтобы получилось избежать спорной ситуации. В других случаях желательно договориться с увольняемым.

Например: работник написал заявление об увольнении 08.02.21 г. День увольнения придётся на нерабочий день – 22.02.21 г. Так как работник выходит на новую работу 24.02.21 г, то расчёт произведут 20.02.21 г.

При расчёте будет выплачена компенсация за неиспользованный отпуск в размере 48 344,58 руб., зп за февраль – 50 526,32 руб.

НДФЛ – 48 344,58 руб. + 50 526,32 руб. = 98 870,9 руб. * 13% = 12 853 руб. Перечислить налог можно на следующий рабочий день – 24.02.21 г.

Пример заполнения

Следует иметь в виду, что в случае работы сотрудника по сменному графику уволить и рассчитать его придётся в день окончания работы, вне зависимости от того, является ли он трудовым днём.

Как отразить в 6-НДФЛ выплаты уволенному работнику

Законодатель не разъяснил принципиальной разницы в отражении сумм, полагающихся при увольнении, поэтому, заполняя форму, будем руководствоваться общими положениями, продиктованными Порядком, утвержденным ФНС от 14.10.2015 № ММВ-7-11/450@, и узнаем, как отразить в 6-НДФЛ расчет при увольнении. На основе требований НК РФ составим таблицу последовательности действий бухгалтера при выплате дохода и перечислении НДФЛ при увольнении:

Дата получения дохода

Сроки перечисления НДФЛ

Не позже последнего дня месяца, в котором доход получен

Последний день работы

На следующий день после выплаты

другие доходы (компенсация и т.п.)

Каждый вид выплат и перечислений налога фиксируют в отдельных блоках 2-го раздела, группируя их по срокам фактической выплаты и перечисления налога. Т.е. заполняя 6-НДФЛ при увольнении, отражают выплату (стр. 130):

- зарплаты;

- ВП, превышающих расчетный лимит;

- компенсации за отпуск и прочих выплат при увольнении.

Затем в отчете фиксируется сумма налога (стр. 140), сроки начисления, удержания и перечисления налога по каждой из этих выплат (стр. 100,110,120).

Рассмотрим, как отразить увольнение в 6-НДФЛ на практике.

Выплаты в пользу уволенного и НДФЛ

Структура окончательного расчета с сотрудником напрямую зависит от причины увольнения. В стандартном порядке работодатель обязан выплатить:

- заработную плату за отработанное время в месяце, на который пришлось увольнение, за минусом уже выплаченного аванса, если такой имеется;

- компенсацию отпускных при увольнении. Оплачивают все дни неиспользованного отдыха, как основного, так и дополнительных дней, причитающихся сотруднику.

Остальные выплаты зависят от оснований расторжения трудового договора. Например, при сокращении штата или ликвидации компании уволенному полагается выходное пособие. А при увольнении главбуха или руководителя некоторым полагается «золотой парашют».

Независимо от причин увольнения расчеты с сотрудником следует произвести в его последний рабочий день. А подоходный сбор, который удержан с причитающихся выплат, следует уплатить в бюджет не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ).

Пример

Чтобы лучше понять, как нужно производить заполнение 6-НДФЛ при увольнении сотрудника, пример рассмотрим на конкретном случае.

ПРИМЕР

Широкова перед увольнением решила отгулять оставшиеся у неё дни отпуска. Так, с 09.01.2017 по 19.01.2017 она находилась в отпуске, а уже с 20.01.2017 уволилась с работы. Соответствующее заявление руководителю на эту дату она подала еще до момента выхода на отдых. При этом ей должны выплатить следующие денежные средства:

- 15 000 руб. – отпускные;

- 8000 руб. – заработная плата за последние дни;

- 13 000 руб. – часть выходного пособия, которая подпадает под НДФЛ.

Деньги за отпуск Широковой были переведены 06.01.2017 – за 3 дня до выхода на отдых, как положено по законодательству. А 07.01.2017 работодатель сделал соответствующие отчисления в бюджет с этой суммы. Зарплата и выходное пособие были получены Широковой только 23.01.2017. Отчисления с этих выплат были сделаны на следующий день.

Сотрудник ушел в отпуск с 14.01.2022 по 27.01.2022. Накануне отпуска он написал заявление об увольнении с 28.01.2022. Ему положены в том числе отпускные в размере 20 000 руб. и выходное пособие в сумме 23 000 руб. (превышающее необлагаемый лимит). Отпускные были получены сотрудником 11.01.2022, на следующий день был перечислен налог на доходы ф/л с них. Выходное пособие было выдано только 28.01.2022. Следующий день, т. е. 29.01.2022 выпал на нерабочую субботу, а значит срок уплаты налога перенесен на 31.01.2022. В этот день и был оплачен в полном объеме налог на доходы ф/л.

Отражение выплат по увольнению

Не менее важно знать не только сроки перечисления налога в казну, но и порядок заполнения расчета по форме 6-НДФЛ. При этом особого рассмотрения требуют ситуации, когда работодатель, кроме перечисления зарплаты, делает в пользу увольняющегося сотрудника и другие выплаты. Поэтому разберем, как вносить в 6-НДФЛ при увольнении компенсации различного характера. К примеру, это могут быть деньги за оставшиеся дни положенного отдыха.

Сразу отметим, что никаких официальных разъяснений и рекомендаций о том, как правильно нужно вписывать в расчет 6-НДФЛ суммы, выплачиваемые сотруднику во время его увольнения, пока не выпущено.

Важно не забыть и о том, когда именно эти выплаты работодатель должен сделать. Если речь идет об оплате труда увольняющемуся сотруднику, то деньги должны быть выданы ему в последний рабочий день.

Если бухгалтер точно не знает, как заполнить в 6-НДФЛ компенсацию при увольнении, он должен понимать общий принцип: на каждую разновидность совершаемых выплат нужно заполнять отдельный блок во 2-м разделе расчёта. Следует помнить, что в документе должны найти отражение:

- заработная плата;

- возмещения за неизрасходованный отпуск;

- выходные пособия по увольнению (только та сумма, которая превышает установленный законом лимит – абз. 8 п. 3 ст. 217 НК РФ).