Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 25 человек и более.

Как отразить в форме 6-НДФЛ единовременную выплату к ежегодному отпуску

В организации выплачивается единовременная выплата к ежегодному отпуску, прописанная в положении об оплате труда. Данная выплата материальной помощью не является. По своей сути указанная сумма является поощрительной выплатой, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ. Какой код дохода присвоить данному начислению для отражения в форме 6-НДФЛ?

Рассмотрев вопрос, мы пришли к следующему выводу:

В целях налогообложения НДФЛ рассматриваемой единовременной выплате к ежегодному отпуску может быть присвоен код дохода 4800 “Иные доходы”.

Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 ст. 226 НК РФ, признаются налоговыми агентами, в обязанности которых входят исчисление, удержание у налогоплательщика и уплата исчисленного НДФЛ в бюджет.

В соответствии с п. 1 ст. 230 НК РФ налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных НДФЛ в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать:

– сведения, позволяющие идентифицировать налогоплательщика;

– вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утвержденными приказом ФНС России от 10.09.2015 N ММВ-7-11/387@ (далее – Приказ N ММВ-7-11/387@);

– суммы дохода и даты их выплаты;

– даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Отражаемые в регистрах налогового учета сведения необходимы для заполнения документов, представляемых налоговым агентом в налоговый орган по месту своего учета в соответствии с п. 2 ст. 230 НК РФ.

1. В частности, начиная с 2016 года на налоговых агентов возложена обязанность по ежеквартальному представлению в налоговые органы расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ (далее – Расчет 6-НДФЛ), форматам и в порядке, которые утверждены приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Впервые Расчет 6-НДФЛ необходимо представить за I квартал 2016 года в срок не позднее 4 мая 2016 года (смотрите также письмо ФНС России от 21.12.2015 N БС-4-11/22387@).

Расчет 6-НДФЛ содержит два раздела:

– раздел 1 “Обобщенные показатели”, в котором указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке;

– раздел 2 “Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц”, в котором указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

При этом в Расчете 6-НДФЛ не предусмотрено указание кодов видов доходов, выплачиваемых налоговым агентом налогоплательщикам. Вместе с тем от вида дохода зависит порядок определения вышеуказанных дат, отражаемых в том числе в разделе 2 Расчета 6-НДФЛ.

Как следует из разъяснений представителей налоговой службы (письма ФНС России от 12.02.2016 N БС-3-11/553@, от 20.01.2016 N БС-4-11/546@, от 24.11.2015 N БС-4-11/20483@):

– строка 100 раздела 2 “Дата фактического получения дохода” заполняется с учетом положений ст. 223 НК РФ;

– строка 110 раздела 2 “Дата удержания налога” заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ;

– строка 120 раздела 2 “Срок перечисления налога” заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ.

То есть в том числе исходя из положений главы 23 НК РФ дата фактического получения дохода, дата удержания НДФЛ и дата перечисления НДФЛ в бюджет – это три самостоятельные даты, каждая из которых определяется на основании отдельных норм указанной главы.

2. В общих случаях дата фактического получения доходов в денежной форме определяется как день выплаты (перечисления на банковский счет) такого дохода (пп. 1 п. 1 ст. 223 НК РФ).

На основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) (п. 6 ст. 226 НК РФ).

В рассматриваемой ситуации налогоплательщик получает доход в виде единовременной выплаты к ежегодному отпуску, которая не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату*(1).

Статья 129 ТК РФ определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Однако, по мнению Минфина России, выраженному в письме от 12.11.2007 N 03-04-06-01/383, для целей применения п. 2 ст. 223 НК РФ под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности. В связи с этим дата фактического получения дохода в виде стимулирующей выплаты (в письме – премии) должна определяться в соответствии с пп. 1 п. 1 ст. 223 НК РФ как день выплаты этого дохода. Указанная позиция подтверждена Минфином России в письме от 27.03.2015 N 03-04-07/17028 (причем являющимся ответом на запрос ФНС России).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях главы 23 НК РФ не может быть отнесена к виду дохода с кодом 2000 “Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)”.

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, не предусмотрено.

В связи с этим полагаем, что согласно Приказу N ММВ-7-11/387@ рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

При этом в разделе 2 Расчета 6-НДФЛ применительно к такому доходу отражаются следующие даты:

– по строке 100 раздела 2 “Дата фактического получения дохода” указывается день выплаты (перечисления) единовременной выплаты к отпуску согласно пп. 1 п. 1 ст. 223 НК РФ;

– по строке 110 раздела 2 “Дата удержания налога” указывается та же дата, что и в строке 100,

то есть дата выплаты (п. 4 ст. 226 НК РФ);

– по строке 120 раздела 2 “Срок перечисления налога” указывается день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст. 226 НК РФ).

3. Отметим, что Приказом N ММВ-7-11/387@ отдельно выделен такой вид доходов налогоплательщика, как “Суммы отпускных выплат” (код дохода 2012).

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда в понимании п. 2 ст. 223 НК РФ, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей (ст.ст. 106, 107, 114, 139 ТК РФ). Поэтому дата фактического получения дохода при выплате сотруднику отпускных определяется по правилам пп. 1 п. 1 ст. 223 НК РФ – на день его выплаты (перечисления на счета налогоплательщика в банках либо по его поручению на счета третьих лиц). Смотрите письма Минфина России от 26.01.2015 N 03-04-06/2187, от 06.06.2012 N 03-04-08/8-139, от 10.10.2007 N 03-04-06-01/349, письмо ФНС России от 24.10.2013 N БС-4-11/190790, постановление Президиума ВАС РФ от 07.02.2012 N 11709/11.

Удержание НДФЛ с отпускных также производится на дату их выплаты (п. 4 ст. 226 НК РФ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 Расчета 6-НДФЛ, в отношении таких выплат тоже будут совпадать.

Однако порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных (а также пособий по временной нетрудоспособности), с 2016 года регулируется специальной нормой – абзацем вторым п. 6 ст. 226 НК РФ: при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяется как последнее число месяца, в котором фактически произведена выплата отпускных (с учетом п. 7 ст. 6.1 НК РФ): 31.01, 29.02, 31.03 и т.д. Соответственно, именно эта дата должна отражаться по строке 120 раздела 2 Расчета 6-НДФЛ в отношении вида дохода “Суммы отпускных выплат”. Например, при выплате отпускных 14 марта 2016 года по строке 100 и по строке 110 раздела 2 Расчета 6-НДФЛ должна указываться дата 14.03.2016, а по строке 120 – 31.03.2016*(2).

В связи с тем, что положениями главы 23 НК РФ установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода “Суммы отпускных выплат” может повлечь некорректное заполнение строки 120 раздела 2 Расчета 6-НДФЛ.

Учитывая изложенное, считаем, что рассматриваемый доход налогоплательщика в регистрах налогового учета (служащих основанием для заполнения соответствующей отчетности налогового агента) предпочтительнее отражать по коду 4800 “Иные доходы”.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

23 марта 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Как указано в п. 3 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 N 922, выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие), для расчета среднего заработка не учитываются.

*(2) Отметим, что сказанное вовсе не означает, что уплата НДФЛ в бюджет должна производиться налоговым агентом именно на эту дату. Исходя из абзаца второго п. 6 ст. 226 и п. 9 ст. 226 НК РФ правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

Порядок заполнения расчета 6-НДФЛ при выплате отпускных

- строка 020 — сумма отпускных, выплаченных в отчетном периоде (включая НДФЛ)

- строка 040 — начисленный НДФЛ с выплаченных отпускных, указанных по строке 020

- строка 070 — удержанный НДФЛ с выплаченных отпускных, указанных по строке 020

Отражается сумма отпускных, выплаченных в последнем квартале отчетного периода, на каждую дату выплаты отпускных.

- строка 100 — дата выплаты отпускных

- строка 110 — дата выплаты отпускных

- строка 120 — последний день месяца выплаты отпускных

- строка 130 — сумма отпускных (включая НДФЛ)

- строка 140 — сумма НДФЛ

Если последний день месяца выплаты отпускных (строка 120) приходится на выходной день, то указывается первый рабочий день следующего месяца (Письма ФНС РФ от 16.05.2016 № БС-4-11/8568@; от 01.08.2016 № БС-3-11/3504@; от 01.08.2016 № БС-4-11/13984@).

Отражение в 6-НДФЛ доплат в связи с уточнением среднего заработка

Оплату отпуска производят не позднее чем за три дня до его начала (ст. 136 ТК РФ). Расчет среднего заработка для оплаты ежегодного отпуска (ст. 139 ТК РФ) производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Вместе с тем в приведенном примере дата окончания расчетного периода для исчисления среднего заработка для оплаты ежегодного отпуска (30.06.2016) наступила уже после срока оплаты отпуска. В связи с чем после окончания календарного месяца средний заработок пересчитывают, а работнику в ближайший день выплаты зарплаты производят соответствующую доплату.

После окончания календарного месяца в связи с пересчетом среднего заработка работнику в ближайший день выплаты зарплаты (08.07.2016) произведена соответствующая доплата отпускных. Так как эта выплата фактически произведена уже в июле 2016 г., то отражать ее нужно будет в расчете 6-НДФЛ за 9 месяцев 2016 г. (на 30 сентября) следующим образом: – по строке 100 указывают дату 08.07.2016; – по строке 110 – 08.07.2016; – по строке 120 – 01.08.2016 (с учетом п. 7 ст. 6.1 НК РФ); – по строкам 130 и 140 – соответствующие суммовые показатели.

Инструкция по заполнению расчета 6-НДФЛ по переходящим отпускам

Если отпуск начался в одном квартале, а закончился в другом, то расчет по форме 6-НДФЛ заполняется в обычном порядке.

Отпускные по общему правилу включаются в 6-НДФЛ за период, когда они выплачены.

Таким образом, в расчете следует отразить только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно (пп. 1 п. 1 ст. 223, п. п. 3, 4 ст. 226, п. 2 ст. 230 НК РФ). В расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены.

Исключение — если организация выплатила отпускные в последний месяц квартала и его последний день приходится на выходной. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ). Такие отпускные нужно включить в разд. 1 в периоде их выплаты, а в разд. 2 расчета 6-НДФЛ уже в следующем периоде.

Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, то в разд. 1 их нужно включить за этот год, а в разд. 2 — в I квартале следующего года (Письмо ФНС России от 05.04.2017 N БС-4-11/6420@).

В разд. 1 нужно (ст. 216 НК РФ, п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ):

- по строке 020 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- по строке 040 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- по строке 060 отразить общее количество физлиц, которые получили выплаты, в том числе отпускные;

- по строке 070 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

по строкам 100 и 110 в качестве даты фактического получения дохода и удержания НДФЛ — день выплаты отпускных (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ);

- по строке 120 — последний день месяца, в котором выплачены отпускные. Если такой день попадает на выходной, то сроком перечисления налога будет рабочий день, следующий за последним днем месяца, в котором выплачены отпускные (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ);

- по строке 130 — сумму выплаченных отпускных без вычитания суммы удержанного НДФЛ;

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

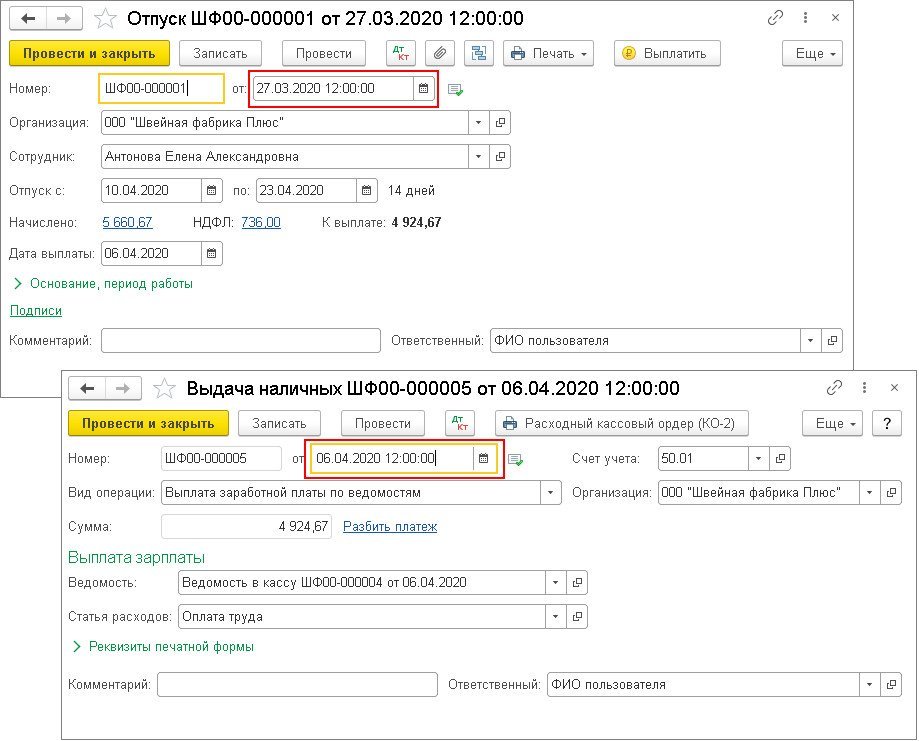

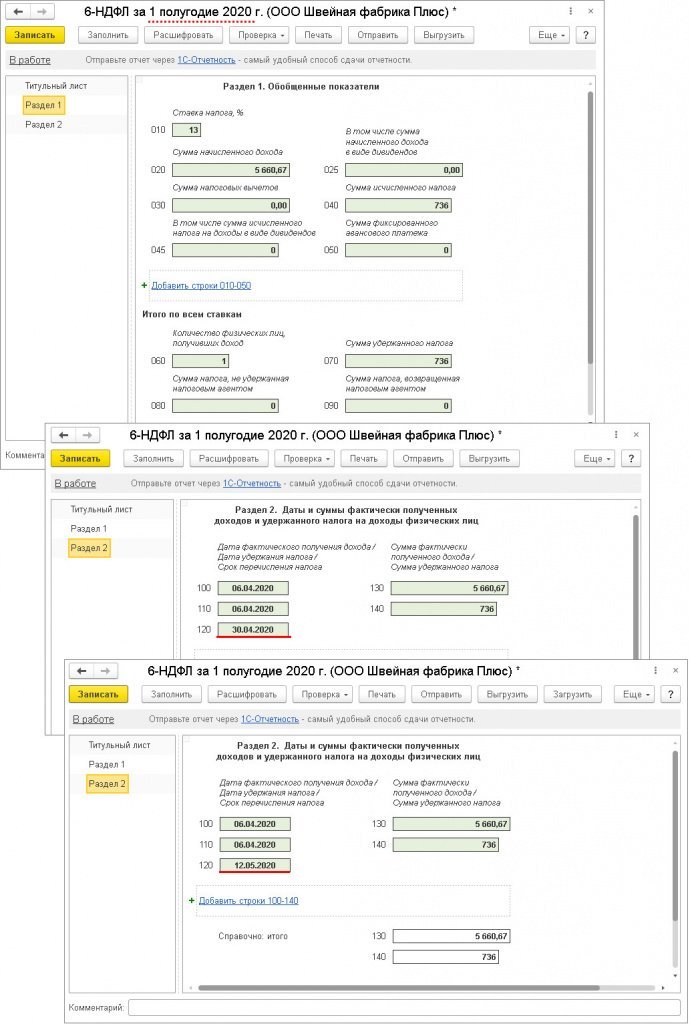

Отпускные начислены в марте 2022 года, а выплачены в апреле 2022 года

Пример

Отпускные начислены с помощью документа Отпуск (рис. 1). Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены – 06.04.2020. Дата удержания налога и дата фактического получения дохода в виде отпускных это дата документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата.

Если организация работала в период нерабочих дней, установленные Указами Президента, то срок перечисления НДФЛ с суммы отпускных – 30.04.2020. В такой ситуации отпускные будут отражены в разделе 1 и в разделе 2 расчета за полугодие 2022 года (рис. 2). Так как дата фактического получения такого дохода определяется как день его выплаты.

Если организация не работала в период нерабочих дней, сумма отпускных будет также отражена в разделе 1 и в разделе 2 расчета за полугодие 2022 года. Но срок перечисления НДФЛ с суммы отпускных – 12.05.2022 (рис. 2).

Где их взять

В целях заполнения фискальной отчетности по НДФЛ налоговые агенты используют коды видов доходов налогоплательщика, приведенные в Приложении №1 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015 (п. 1 ст. 230 НК РФ).

Кодификатор доходных выплат персоналу применим только в отношении составления справок 2-НДФЛ. Например, при заполнении квартального расчета 6-НДФЛ шифр выплат не используется. Налоговый агент отражает в расчете совокупные показатели в разделе №1. Во втором разделе приводится разбивка по срокам перечисления, но коды льгот и выплат здесь не приводятся.

Все коды доходов для НДФЛ-2

Похожие публикации

-

В вашей учетной политике установлено, что первичным документом при реализации...На это обратил внимание Роструд, разбирая очередной вопрос на сайте.

| Разделы: | Зарплата (ЗУП) |

|---|---|

| Рубрика: | Компенсации / Основной и дополнительные отпуска / Отчетность по НДФЛ |

| Объекты / Виды начислений: | 6-НДФЛ, Дополнительный отпуск за ненормированный рабочий день, Компенсация отпуска, Отпуск, Отпуск основной |

| Последнее изменение: | 11.06.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(1 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021– рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022– общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110– общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112– общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120– общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140– сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160– общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Первую часть “Обновленная форма 6-НДФЛ в 2022 г.” читайте по ссылке.

Изменения в компенсации отпуска в 2018 году

В 2018 году изменений в расчете и порядке выплаты компенсации за неиспользованный отпуск не произошло. Рассчитывают суммарный размер материального вознаграждения по прежним формулам с учетом заработной платы, прочих доходов и фактически отработанных сотрудником дней.

Как и раньше организация оплачивает только дополнительные отпуска и дни, превышающие стандартный отдых в количестве 28 календарных дней, а женщины в декрете и несовершеннолетние сотрудники обязаны отдыхать положенный удлиненный отдых.

Законодательство запрещает предприятиям оплачивать дополнительный отпуск рабочим, трудящимся во вредных условиях — последние отдыхают в среднем 40 календарных дней. Точное число суток определяет трудовой договор и ТК РФ.

Изменился только порядок финансовой и налоговой отчетности. С 2017 года все налоговые выплаты и страховые взносы контролирует ФНС России. Поэтому налоговиками введена новая форма декларации и подсчета пошлин — ЕРСВ (единый расчет страховых взносов). Теперь предприятия вносят сведения о расходах на работников в эту декларацию, в том числе компенсационные выплаты за неотгуленный отдых сотрудников.

Отметим, что в расчете 6-НДФЛ не предусмотрено указание кодов видов доходов, выплачиваемых налоговым агентом налогоплательщикам. Вместе с тем от вида выплачиваемого налогоплательщику дохода, в обязательном порядке отражаемого в регистрах налогового учета (с кодом 2012 для сумм отпускных выплат и с кодом 2000 для доходов в виде оплаты труда), зависит порядок определения вышеуказанных дат, который, в свою очередь, влияет на корректность заполнения раздела 2 формы 6-НДФЛ.

Особенности отражения больничных и отпускных в 6-НДФЛ

В 6 НДФЛ больничные и отпускные отражают с некоторыми нюансами, касающимися выплат и оформления документа. Удержание за неотработанные дни производится, если работник «отгулял» отпуск авансом.

Пример: сотрудник отработал первые полгода и взял отпуск 28 календарных дней и по закону работодатель их оплатил. Спустя еще несколько месяцев, работник решил уволиться, остальные оплаченные дни еще не отработал. В этом случае работодатель и удерживает денежную компенсацию.

Что касается зарплаты перед отпуском, работодатель может выплатить заработную плату и отпускные в один период и даже в один день. В таком случае в декларации просто указывают число, месяц и год поступления средств во 2 разделе и дату их зачисления — в первом. В налоговой декларации это выглядит так:

- 100 — число, месяц и год поступления пособия по отдыху на счет работника;

- 130 — размер выплат;

- 110 — число, месяц и год, в которые списан налог;

- 140 — размер налога;

- 120 — срок оплаты налогового сбора в ФНС.

В этих строчках просто складывают результаты сложения заработанного дохода и среднемесячной зарплаты, то есть со всех доходов физ.лица.