Извещение депозитария о выплате дивидендов компанией Polymetal, зарегистрированной в Джерси. Эмитент и депозитарий не удержали налог: это иностранная компания, хотя ее акции торгуются на Московской бирже и были куплены через российского брокера. Налог надо заплатить самостоятельно

Налогообложение дивидендов в 2022 году

Федеральный закон от 17.02.2022 № 8-ФЗ “О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации” (далее – Закон)

Новый порядок расчета НДФЛ с дивидендов

Изменения, принятые в 2022 году, ввели с 1 января 2022 года прогрессивную шкалу налогообложения, которая предполагает следующие ставки НДФЛ для резидентов РФ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Причем в расчет предельной величины 5 млн входят доходы, облагаемые по ставке 13 %, перечисленные в п. 2.1 ст. 210 НК РФ, включая дивиденды (см. подробный комментарий). Для агентов по НДФЛ этот порядок расчета должен заработать только с 2023 года (п. 3 ст. 2 Федерального закона от 23.11.2022 № 372-ФЗ).

Однако после месяца действия новые правила налогообложения дивидендов снова изменили. С 1 января 2022 года налог по этим доходам считается отдельно от остальных налоговых баз, применяемая ставка (13 или 15 процентов) зависит исключительно от размера доходов от долевого участия, включая дивиденды. Другими словами, если доходы от долевого участия выплачены в пределах 5 млн рублей, то к дивидендам применяется ставка 13 %, а если предельная величина достигнута, то с суммы превышения НДФЛ нужно платить по ставке 15 %. По остальным доходам от долевого участия (кроме дивидендов) в организации правила расчета НДФЛ не изменились, то есть при получении таких доходов НДФЛ зависит от общей суммы доходов, полученных физическим лицом.

Эти правила следует применять к российским организациям (налоговым агентам по НДФЛ), выплачивающим дивиденды резидентам РФ, и к гражданам-резидентам, самостоятельно выплачивающим НДФЛ с полученных дивидендов (если они получены от иностранной организации, которая не стоит на учете в РФ).

Напомним, что под дивидендами понимается доход участника (ст. 43, пп. 1 п. 1 ст. 208 НК РФ):

- от распределения прибыли организации, оставшейся после налогообложения пропорционально доле участия (если пропорция не соблюдаются, такие выплаты дивидендами не признаются, см. письмо Минфина России от 30.07.2012 № 03-03-10/84);

- в виде превышения денежных средств, стоимости иного имущества (имущественных прав), полученного участником при выходе из организации или при распределении ее имущества при ликвидации, над расходами на приобретение доли в этой организации.

НДФЛ с дивидендов можно уменьшить на налог на прибыль

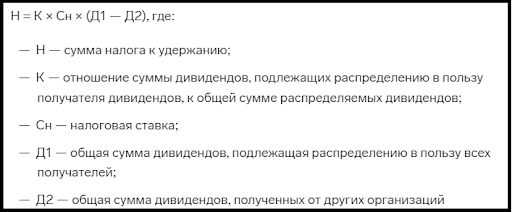

Изменения в расчете НДФЛ коснулись следующей ситуации. Российская организация получает дивиденды, налог на прибыль с них исчисляет и удерживает налоговый агент (российская организация), а потом полученная прибыль распределяется между участниками – физлицами-резидентами. С 1 января 2022 года можно зачесть уплаченный налог на прибыль в счет уплаты НДФЛ с дивидендов, полученных физлицами от этой организации. Правила такого зачета приведены в новом п. 3.1 ст. 214 НК РФ (пп. “г” п. 2 ст. 1 Закона). Сумма налога на прибыль, которая может уменьшить НДФЛ, определяется так:

БЗ – показатель, который равен наименьшей из следующих величин:

- сумма доходов от долевого участия, по которым исчислена сумма налога

- произведение показателей К (отношение суммы дивидендов налогоплательщика к общей сумме дивидендов) и Д2 (сумма дивидендов, полученных организацией, определяемая по п. 5 ст. 275 НК РФ).

Как видно из формулы, НДФЛ с дохода от участия в организации уменьшается на уплаченный налог на прибыль пропорционально доле участия физлица в этой организации.

Обратите внимание, что зачет не распространяется на дивиденды, выплаченные иностранной организации (кроме случаев, когда иностранная организация действует в интересах третьих лиц и фактическими получателями дивидендов являются резиденты РФ).

Не пропускайте последние новости – подпишитесь

на бесплатную рассылку сайта:

Почему разорвали соглашение?

В марте 2022 года президент России поручил обложить налогом в 15% доходы в виде дивидендов и процентов, переводимые на счета за рубежом. Это стало причиной корректировок соглашений об избежании двойного налогообложения с Кипром, Мальтой, Люксембургом и Нидерландами.

Свободы выбора эмитентов или инвесторов эти действия властей не нарушают: первые вправе выбрать место налоговой регистрации, вторые — во что вкладываться.

Олег Трошин, глава российской практики «Делойт» в СНГ по оказанию услуг в сфере налогообложения организациям финансового рынка, поясняет: «Изменения направлены лишь на то, чтобы в интересах бюджета России предотвратить вывод капитала за рубеж, однако напрямую не ограничивают такую возможность, то есть если кто-то собирается использовать иностранные компании для вывода капитала за рубеж, то такая возможность остается, но государство в таком случае требует уплатить повышенный налог».

Элементы налога на прибыль

По налогу на прибыль юрлиц установлены необходимые и обязательные элементы, такие как:

- объект налогообложения;

- налогооблагаемая база;

- налоговый и отчетный периоды;

- ставки налога;

- правила исчисления сумм налога;

- порядок уплаты налога;

- сроки уплаты налога.

В отношении налога на прибыль установлены понятные правила его расчета и уплаты, а потому налогоплательщики имеют всю необходимую информацию для исполнения своей обязанности. На основании имеющихся сведений плательщики знают о том, какие суммы они должны заплатить, в какие сроки, каким образом и куда перечислить денежные средства.

Наиболее важные элементы по налогу на прибыль — это налогооблагаемая база и ставки налога. Компании могут применять разные тарифы к доходам, полученным от продажи своей продукции, перепродажи иных товаров, выполнения работ, оказания услуг, передачи имущественных прав на возмездной основе. Если налоговая база одна и та же, то сумма налога может изменяться в зависимости от применяемой ставки по налогу на прибыль.

Есть ли налоговые льготы для налога на дивиденды

Для резидентов России ставка налога с доходов в виде дивидендов — такие же 13%, как с заработной платы, но к дивидендам нельзя применить инвестиционные, социальные и другие вычеты.

Например, с дохода, полученного при продаже ценных бумаг, можно не платить налог благодаря вычету за долгосрочное владение бумагами — это называется трехлетняя льгота. С дивидендами так сделать не получится.

Доход, полученный в виде дивидендов, не уменьшается на результат убыточных сделок или на размер брокерских и биржевых комиссий. Реинвестирование полученных дивидендов тоже не поможет: вы будете покупать ценные бумаги на дивиденды, с которых уже удержан налог.

Тем не менее бывает так, что налог с дивидендов платить не надо. Пример — акции компании «Система». Она получает прибыль в виде дивидендов от компаний, долями в которых владеет. Когда сама «Система» платит дивиденды из этих денег, налог не взимается.

Паевые фонды, в том числе биржевые, не платят налог с дивидендов от акций российских компаний. Дело в том, что паевой фонд — это имущественный комплекс, а не физическое или юридическое лицо.

К сожалению, комиссии фондов за управление сводят это преимущество на нет частично или полностью. Это зависит от того, какая дивидендная доходность у акций в составе фонда и какие у фонда расходы.

Получение налогового вычета по ИИС. Вычет типа А, позволяющий возвращать до 52 000 Р НДФЛ в год при пополнении ИИС, не вернет уплаченный с дивидендов налог. Даже до недавних изменений в налоговом кодексе, когда появилось понятие основной налоговой базы, вычет типа А не относился к налогу с дивидендов.

Вычет типа Б касается лишь дохода от операций с ценными бумагами и производными инструментами, которые учитываются на ИИС. Дивиденды — это выплата дохода от долевого участия, а не результат сделки, поэтому вычет типа Б не защищает от налога с дивидендов.

При этом если вы собираетесь при закрытии ИИС применить вычет типа Б , можете продавать акции перед дивидендной отсечкой. Так вы заработаете на росте акций перед фиксацией реестра. Затем купите акции обратно после падения примерно на размер дивидендов. С дохода от продажи налог не придется платить благодаря вычету типа Б , а дивиденды вы не получали.

Это сложный путь. Придется регулярно следить за датами отсечек и успевать совершать сделки, при этом с каждой сделки платить комиссию. Никто не гарантирует, что перед отсечкой акции, по которым ожидаются дивиденды, вырастут, а сразу после упадут ровно на размер дивидендов.

Порядок выплаты дивидендов

Как и ранее, фактическую выплату дивидендов в 2022 году осуществляют с удержанием налога. Их применяют независимо от года, за который происходит начисление, к платежам, произведенным в 2022 году:

- НДФЛ у физлиц — 13% (п. 1 ст. 224 НК РФ) для граждан РФ и 15% (п. 3 ст. 224 НК РФ) для нерезидентов, а также при превышении порога в 5 000 000 руб.выплаченных дивидендов в отчетном году;

- налога на прибыль у юрлиц — 13% (подп. 2 п. 3 ст. 284 НК РФ) для российских фирм и 15% (подп. 3 п. 3 ст. 284 НК РФ) для иностранных юрлиц.

Если ООО, выдающее дивиденды, является также и их получателем, то для дивидендов, выплачиваемых после 31.12.2022 установлен новый порядок зачета налога на прибыль в счет НДФЛ (п.3.1 ст. 214 НК РФ).

Чтобы рассчитать НДФЛ к уплате, воспользуйтесь формулой:

∑НП – сумма налога на прибыль, удержанного с дивидендов, полученных российской организацией, которая рассчитывается пропорционально доле участия физлица в этой организации. Определить показатель ∑НП можно по формуле:

Чтобы определить базу для суммы налога к зачету, нужно выбрать наименьшую величину из двух баз:

- сумма дивидендов, начисленная физлицу-получателю;

- часть суммы полученных дивидендов, которая приходится на физлицо-получателя дивидендов, рассчитываемая по формуле:

ПРИМЕР от КонсультантПлюс:

ООО приняло решение о распределении прибыли в размере 2 500 000 руб. следующим участникам общества:

– физическому лицу, которое является резидентом РФ, – в размере 500 000 руб.;

– российской организации – в размере 2 000 000 руб.

Другая организация, в которой участвует ООО, начислила ему дивиденды в размере 1 000 000 руб. С них был удержан налог на прибыль у источника выплаты в сумме 130 000 руб. Размер дивидендов, полученных ООО, составил 870 000 руб. (1 000 000 руб. – 130 000 руб.). Других дивидендов в отчетном году ООО не получало. Ранее полученные дивиденды были учтены при определении сумм налога, подлежащих удержанию из доходов участников, в прошлых периодах.

НДФЛ с дивидендов физического лица был рассчитан следующим образом. Читайте продолжение примера, получив пробный демо-доступ к системе К+. Это бесплатно.

Подробнее о расчете налога с дивидендов читайте в статьях:

Оплату налогов осуществляют не позднее 1-го рабочего дня, следующего за днем выплаты, независимо от того, кому платятся дивиденды:

- физлицу (НДФЛ) — п. 6 ст. 226 НК РФ;

- юрлицу (налог на прибыль) — п. 4 ст. 287 НК РФ.

Налоговые аспекты, а также бухучет при выплате дивидендов, подробно рассмотрели эксперты К+. Вы можете получить бесплатный пробный доступ к системе и перейти к Путеводителю.

Если дивиденды не получены участником в установленный решением срок, то он может обратиться за ними в течение 3 лет (или 5 лет, если оговорка по этому сроку есть в уставе) с даты завершения 60-дневного срока, отведенного на оплату (п. 4 ст. 28 закона № 14-ФЗ). По прошествии срока, установленного для обращения, требования о выплате не исполняют, а сумму неистребованных дивидендов возвращают в состав прибыли.

Как платить НДФЛ с 2022 года

Если на момент уплаты исчисленная и удержанная у физлица сумма НДФЛ превысила 650 000 рублей с начала года, — платите налог в следующем порядке (п. 7 ст. 226 НК РФ):

- отдельно уплатите по ставке 13 % сумму НДФЛ в части, не превышающей 650 тыс. рублей, которая относится к части налоговой базы до 5 млн рублей включительно;

- отдельно уплатите по ставке 15 % часть суммы НДФЛ, превышающую 650 тыс. рублей, относящуюся к части налоговой базы, превышающей 5 млн рублей.

При уплате налога по ставке 15 % в платежном документе укажите КБК 182 1 01 02080 01 1000 110 (Приказ Минфина РФ от 12.10.2022 № 236Н).

Доходы, превышающие 5 млн рублей, и НДФЛ по ставке 15 % подлежат отражению в отдельных разделах 6-НДФЛ. Подробнее об этом мы рассказали в статье «Новая форма расчёта 6-НДФЛ с 2022 года».

Налог на дивиденды для физических лиц в 2022 году

Налогообложение дивидендов участников – физических лиц зависит от их статуса: признаются ли они на момент выплаты дохода резидентами РФ. Ставка налога на дивиденды в 2022 году составляет:

- 13% для физических лиц-резидентов (при доходе до 5 млн рублей в год);

- 15% для физических лиц-нерезидентов, а также для резидентов с дохода свыше 5 млн рублей в год.

Статус российского резидента зависит от того, сколько календарных дней за последние 12 месяцев участник фактически находился на территории России. Если таких дней не менее 183 (не обязательно подряд), то гражданин признается резидентом РФ. Периоды, проведенные за границей по уважительным причинам, таким как лечение и обучение, в расчёт не принимаются (статья 207 НК РФ).

Гражданство на статус резидента РФ не влияет, поэтому им может быть и иностранный учредитель, если большую часть последних 12 месяцев он фактически находился в России.

Удерживать НДФЛ с дивидендов в 2022 году для перечисления в бюджет обязана сама компания. Для физических лиц, получающих доход от бизнеса, компания является налоговым агентом. Учредителю выплачивают дивиденды уже после налогообложения, поэтому ему не надо самостоятельно рассчитывать и перечислять НДФЛ.

Однако, если дивиденды передаются не в денежной форме (основные средства, товары, другое имущество), то ситуация меняется. Налоговый агент не может удержать сумму налога для перечисления, ведь денежные средства, как таковые, участнику не выплачиваются. В этом случае ООО обязано сообщить в инспекцию о невозможности удержать НДФЛ.

Теперь все обязанности по уплате НДФЛ переходят к самому участнику, получившему дивиденды имуществом. Для этого по итогам года надо сдать в ИФНС декларацию по форме 3-НДФЛ и самостоятельно заплатить налог.

Дополнительные сложности при выплате учредителю дохода не в денежной форме связаны с тем, что ФНС и Минфин долгое время признавали такую передачу имущества реализацией, потому что при этом происходит смена собственника (например, письмо Минфина от 07.02.18 № 03-05-05-01/7294). А при реализации имущества его стоимость должна облагаться налогом, в зависимости от системы налогообложения, на которой работает фирма:

- НДС и налог на прибыль (для ОСНО);

- единый налог (для УСН).

Получается действительно абсурдная ситуация, когда имущество, переданное в качестве дивидендов, облагается дважды:

- НДФЛ, который платит учредитель;

- налог на «реализацию» в соответствии с режимом, который ИФНС обязывает выплатить саму компанию.

Судебная практика по этому вопросу сложилась противоречивой, однако в одном из последних определений (от 29.07.21 № 302-ЭС21-11699) Верховный суд признал, что реализации в этом случае нет, поэтому взимать дополнительный налог с ООО нельзя. Тем не менее, риск налоговых споров все равно существует.

Инструкция для инвестора: как платить налоги по дивидендам

Существует две основные статьи дохода, по которым инвестору нужно заплатить налог: с прибыли от продажи ценных бумаг и с дивидендов. В нашей статье разберем подробно, как платить налоги с дивидендов. Об этом расскажет автор курсов по инвестициям и член экспертного совета ЦБ Александра Вальд.

Как определить, сколько платить налогов по дивидендам

В случае с прибылью от продажи все просто — за инвестора все оформит его налоговый агент, то есть брокер. Он самостоятельно удержит налог с дохода и подаст декларацию в налоговую — инвестору делать ничего не придется.

Но в случае с дивидендами все сложнее: есть ситуации, при которых инвестор должен самостоятельно подать декларацию. Все зависит от того, откуда пришли дивиденды .

Если от российской компании — то налоговый агент все оформит. Но если дивиденды приходят от иностранной компании, то такой доход считается доходом из зарубежного источника. В таком случае инвестор должен самостоятельно подать декларацию в налоговую и заплатить налог. В этот момент у инвестора появляются три задачи.

1) Определить, откуда компания

Тут нужно быть внимательным. Некоторые российские компании зарегистрированы как иностранные. Понять это можно по ISIN-коду — номеру ценной бумаги. Его можно найти на сайте Московской биржи.

В этом коде нужно обратить внимание на первые две буквы — они будут обозначать страну эмитента. Если первые буквы RU, значит компания из России. Если в начале кода стоит любая другая комбинация букв — это иностранный эмитент , по такой бумаге придется самостоятельно отчитаться о налогах.

Возьмем для примера X5 Retail Group. Не все знают, но это депозитарная расписка иностранного эмитента.

2) Определить ставку налога

А именно, сколько страна — эмитент ценной бумаги уже удержала налога. Это можно узнать по ISIN-коду на сайте Национального расчетного депозитария. Страна эмитента X5 Retail Group — NL, то есть Нидерланды.

Теперь нужно выяснить, сколько налога удерживают Нидерланды с дивидендов. Узнать налог на дивиденды в любой стране можно на сайте консалтинговой фирмы Deloitte. В Нидерландах ставка по дивидендам — 15%

3) Сравнить удержанный налог за рубежом со ставкой налога в России

Если за границей было удержано менее 13%, то нужно доплатить налог в России — до ставки 13%. Если налог в другой стране больше, чем 13%, то платить ничего не нужно — но доход указать в декларации необходимо в любом случае.

В случае с Нидерландами по акциям X5 Retail Group как раз доплачивать не придется. А вот если у инвестора в портфеле есть бумаги Тинькофф Банка, то надо заплатить 13% от полученных дивидендов: потому что Тинькофф Банк зарегистрирован на Кипре, где удерживается 0% налога.

Налоги по дивидендам от компаний из США

Налогам по дивидендам от компаний из США стоит уделить отдельное внимание. Первое, что надо сделать, — это подписать справку W8-BEN. В ней инвестор подтверждает, что не является налоговым агентом США.

Если подписать справку, то США удержат 10%, а остальные 3% необходимо будет доплатить России. Если инвестор не подписывает данную справку, то американская сторона удержит налог с дивидендов в размере 30%, дивиденды придут уже за вычетом этой суммы.

Многие инвесторы не подписывают справку W8-BEN, чтобы не подавать декларацию. Но по закону декларацию нужно подать в любом случае, даже если с инвестора удержали 30% налога.

Декларацию инвестор должен подать до 30 апреля за предыдущий календарный год. Оплатить нужно по месту жительства не позднее 15 июля того же года. Например, в апреле 2022 года нужно подать декларацию о доходах за 2022 год. Декларацию можно подать как в письменной форме, так и в электронном виде на сайте Налоговой.

Перед тем как подавать декларацию, также стоит обратить внимание на фонды недвижимости REIT: по их бумагам американской стороной всегда удерживается 30% налога на дивиденды.

А по бумагам, компании которых зарегистрированы как Limited Partnership, всегда удерживается 37% с дивидендов. Limited Partnership — это организационно-правовая форма. Если обычно в отчете брокера в конце названия бумаги стоят буквы CO или Inc., то в данном случае будет LP.

Как подать декларацию

Декларацию нужно заполнить по всем дивидендам, которые приходят инвестору. Если дивиденды от одного эмитента пришли четыре раза, то вводить информацию нужно о каждом зачислении.

Налогообложение дивидендов

Требования по распределению прибыли среди участников обществ регламентируются положениями Налогового кодекса РФ. Дивидендные выплаты компании своим акционерам или учредителям не учитываются при расчёте налога на прибыль. Их нужно платить из ЧП организации.

При перечислении дивидендов общество обязано удержать НДФЛ с физлиц или налог на прибыль с юрлиц, а затем перечислить их в бюджет.

Страховые взносы на дивидендный доход не начисляются.

Налоги при выплатах дивидендов физическим лицам

В зависимости от организационно-правовой формы общества, порядок и уплата НДФЛ будут разными:

- АО — исчисление налога в соответствии со статьёй 226.1 НК РФ. НДФЛ перечисляется в бюджет не позже месяца после выплаты дивидендного дохода;

- ООО — исчисление НДФЛ на основании положений статьи 226 НК РФ. Налог перечисляется не позже дня, следующего после выплаты дивидендов.

Применяются следующие ставки для определения суммы налога с дивидендов:

| Получатель | Размер ставки |

|---|---|

| Физлица-резиденты РФ |

- 15 % — при дивидендах свыше 5 миллионов рублей (650 тысяч рублей + 15% с суммы превышающей 5 млн.руб.).

- 13 % — при дивидендах в пределах 5 миллионов рублей;

- 15 %, если иная ставка налога не определена межгосударственными соглашениями.

Ставки НДФЛ с дивидендов

Статус резидента не равнозначен гражданству. Он присваивается человеку, который за последний год пребывал на территории России не меньше 183 дней. Резидентом может выступать как российский, так и иностранный гражданин. С другой стороны, российский гражданин может быть признан нерезидентом, если большую часть года находится за пределами страны.

НДФЛ для резидента РФ считается по следующей формуле:

Налог для физлиц-резидентов

Налог с дивидендов для нерезидента РФ считают по формуле:

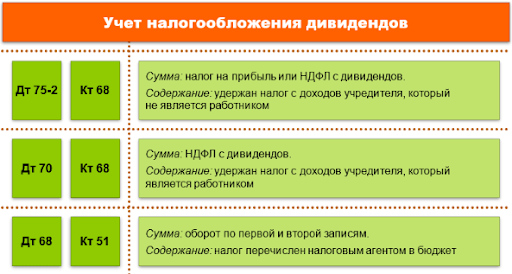

В бухгалтерском учёте операции отражаются так:

Бухгалтерскиие проводки налогообложения дивидендов физлиц

НДФЛ с дивидендов нельзя уменьшать на сумму стандартных, имущественных и социальных вычетов (пункт 3 статьи 210 НК РФ).

Особенности налогообложения дивидендов организаций, получающих свои дивиденды от иных юрлиц

В 2022 году ввели норму (пункт 5 статьи 275 НК РФ), согласно которой НДФЛ с дивидендов физлицам можно уменьшить на сумму налога на прибыль, который был удержан с дивидендов полученных самой организацией в текущем году.

Как это делается (по стандартной ставке налога на прибыль с дивидендов – 13%):

- считается общая сумма НДФЛ с дивидендов (по стандартной ставке 13%):

НДФЛ = Чистая прибыль х Доля участника в УК х13%;

НП = (Дивиденды х 13%) х (Доля участника в УК х 13%);

Сумма дивидендов, полученная самой организацией, помноженная на долю участника в УК, не может быть больше, чем сумма дивидендов, начисленных частному лицу.

При отсутствии дивидендов от участия в УК других юридических лиц, такой вычет не применяют.

Налоги при выплате дивидендов организациям

Налоговые ставки зависят от статуса юрлица-получателя:

| Получатель | Размер ставки |

|---|---|

| Российские организации, получающие дивиденды от российских и зарубежных компаний |

- 13 % — стандартный размер ставки;

- 0 % — для организации, владеющей не менее 50 % капитала общества на протяжении, как минимум, 1 календарного года.

- 15 %, если иная ставка налога не определена межгосударственными соглашениями.

Формулы, используемые для расчёта налога на прибыль для организаций, аналогичны формулам, которые применяются для расчёта налогов физлиц — резидентов и нерезидентов.

Как налоговый агент может перечислить НДФЛ с дивидендов в бюджет: какой существует срок уплаты

НДФЛ с дивидендов, который удерживает налоговый агент, должен быть направлен в бюджет не позже, чем следующий день после его выплаты. Что же тогда касается дивидендов, которые выплачиваются в материальной, а не денежной форме? В таком случае, налог уплачивается из ближайшего денежного дохода.

Физическое лицо будет уплачивать НДФЛ самостоятельно если:

- Дивиденды отдавались в натуральной форме , и удержать налог было невозможно – попросту не из чего. В таком случае организация в конце года обращается в ИФНС и сообщает о невозможности удерживать НДФЛ. После этого инспекция направит физическому лицу специальный документ, в соответствии с которым налог необходимо будет уплатить не позднее 1 декабря года, следующего за годом выплаты дивидендов.

- Организация, которая должна выплатить дивиденды некорректно удержала налог , например, рассчитала по неправильной ставке 13% вместо 15%. Тогда по окончании года налоговая инспекция на основе имеющихся у нее сведений доначислит налог и выставит физическому лицу налоговое уведомление. Процесс уплаты будет таким же, как в первом пункте.

Это все, что касается темы дивидендов и налоговой ставки отчислений при их получении в 2022 и 2022 годах. В принципе, если смотреть на ситуацию объективно и разбираться по существующим фактам, можно прийти к выводу о том, что получать дивиденды все равно будет прибыльным делом, даже после уплаты налогов. Поэтому, если вы давно планируете приобрести акции, но сомневались из-за налогообложения, то сейчас самое время!

А вот Россия заранее озаботилась данным вопросом возможного возвращения компаний-эмитентов на историческую родину. Специальные административные районы (САР) — на островах Русском (в Приморье) и Октябрьском (в Калининградской области). Там компании и дальше смогут использовать льготные ставки по дивидендам. «Однако данный инструмент подходит только крупным компаниям, так как для перехода необходимо осуществить инвестиции в САР в размере не менее 50 миллионов рублей», — предупреждает Габил Абдурахманзаде.

Что касается нового порядка налогообложения дивидендов в 2022 году физических лиц-резидентов РФ

Новые правила распространяются только на те случаи получения дивидендов, когда компания тоже получает такие выплаты от других организаций – здесь налоги уже взимаются с дивидендов в виде налога на прибыль. Также, исходя их новых правил, теперь ставку НДФЛ можно изменить в меньшую сторону на сумму налога на прибыль.

Обратите внимание! Однако это касается только тех случаев, когда выплаты дивидендов приходятся на 2022 год.

На примере ситуаций рассмотрим порядок налогообложения дивидендов.

Ситуация 1

Если компания не получает дивиденды от сторонних организаций, тогда рассчитываться налог будет так: НДФЛ с дивидендов равен сумме начисленных дивидендов, умноженных на ставку НДФЛ, которую мы расписывали в ситуациях выше.

Ситуация 2

Если компания получает дивиденды от сторонних организаций, тогда ставка НДФЛ рассчитывается уже сложнее:

- Во-первых , нужно вычислить сумму налога по формуле, которую мы указали в первой ситуации.

- Во-вторых , исчисленный налог необходимо уменьшить на сумму налога на прибыль, удержанную с этих дивидендов и рассчитанную по формуле: налог на прибыль, уменьшающий НДФЛ с дивидендов, равен дивидендам, полученным компанией/фирмой и облагаемым по ставке 13%, умноженным на долю одного участника в уставном капитале, умноженную на 13%.

Обратите внимание! Существует ограничение на сумму дивидендов, полученных организацией от сторонних компаний, которую умножили на долю участника – она не может быть больше, чем та сумма дивидендов, которую начисляют физическому лицу.