В пакет документов для налоговой инспекции не забудьте вложить копию ДДУ, копию договора уступки прав требования и Акт приема-передачи. Основание: Письмо Минфина РФ от 29 августа 2014 N 03-04-05/43347.

В какой момент возникает право на имущественный вычет

Если вы приобрели жилую недвижимость, то вы имеете право на получение имущественного вычета. Срок, когда вы можете заявить своё право на имущественный вычет, а также на вычет с процентов по ипотеке, зависит от того, приобретаете вы жильё на первичном или вторичном рынке, или строите (дом) самостоятельно.

Напомним, что государство возвращает 13% от расходов на приобретение жилья за счёт уплаченного НДФЛ. При этом максимальная сумма расходов, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вернуть вы можете не более 260 000 руб. Подробнее об этом читайте в статьях «Возврат налога за покупку квартиры» и «Какие документы подтверждают право на вычет по приобретению жилья».

Вычет также можно получить с процентов по целевым кредитам, полученным от российских организаций и фактически израсходованным на приобретение жилья. Максимальная сумма процентов, которую примут к вычету, — 3 000 000 рублей. То есть вернуть из бюджета возможно не более 390 000 руб. (3 000 000 руб. × 13%). Больше информации — в статье «Как вернуть часть денег за ипотеку?».

Получение имущественного вычета при покупке квартиры по договору долевого участия в строительстве

При покупке квартиры в строящемся доме по договору долевого участия право на имущественный вычет возникает с момента подписания покупателем Акта приема-передачи жилья. При этом нет необходимости дожидаться получения выписки из ЕГРН (свидетельства о государственной регистрации права собственности) на жилье.

Эта позиция подкрепляется абз. 4, 8 пп. 6 п. 3 ст. 220 НК РФ, Письмами Минфина РФ от 16.03.2015 N 03-04-05/13862, от 06.03.2015 N 03-04-05/12102, от 10.09.2013 N 03-04-05/37207, от 27.02.2013 N 03-04-05/7-145, от 26.12.2012 N 03-04-05/7-1442, а также в письме ФНС России от 25.05.2009 N 3-5-04/647@.

Таким образом, при приобретении квартиры в строящемся доме налогоплательщик вправе обратиться с заявлением в налоговый орган на предоставление ему имущественного налогового вычета по доходам за тот налоговый период, в котором подписан передаточный Акт.

Пример: Орехов А.И. оплатил покупку квартиры в строящемся доме согласно ДДУ в строительстве в 2019 году. В конце 2022 года Орехов А.И. принял квартиру в пользование и подписал Акт приема-передачи квартиры. Свидетельство о регистрации права было оформлено только в начале 2022 года.

Так как Акт приема-передачи был подписан в 2022 году, то в начале 2022 года Орехов А.И. подал документы на налоговый вычет за 2022 год и вернул уплаченный им в течение 2022 года налог на доходы (НДФЛ).

Обзор документа

НК не освобождает от НДФЛ доходы от уступки права требования по договору, связанному с долевым строительством. При этом налогоплательщик имеет право на имущественный налоговый вычет.

При уступке прав требования можно уменьшить доходы на расходы, связанные с приобретением этого имущественного права.

Также Минфин разъяснил механизм восстановления прав граждан – участников долевого строительства.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Если квартира куплена в ЖСК по договору паенакопления

Если вы приобрели квартиру в новостройке по договору паенакопления с жилищно-строительным кооперативом, то получаете право собственности, как только полностью внесли за нее паевой взнос (п. 4 ст. 218 ГК РФ).

Но одной лишь оплаты недостаточно. Квартира передается покупателю после того, как дом введен в эксплуатацию, и эта передача официально подтверждена Актом (п. 1 ст. 556 ГК РФ).

Это значит, что кроме декларации 3-НДФЛ и документа о полной выплате пая, вы должны передать налоговой инспекции передаточный Акт квартиры в новостройке. Основание: письмо Минфина РФ от 27 марта 2017 № 03-04-07/17572, Письмо ФНС России от 14.03.2016 N БС-4-11/4127@.

Резюме: для получения имущественного налогового вычета за квартиру, купленную в новостройке по договору паенакопления ЖСК, вам необходимо полностью оплатить паевой взнос и иметь на руках подписанный Акт приема-передачи квартиры.

Пример:

В 2022 вы заключили договор паенакопления с ЖСК и полностью оплатили паевой взнос. Зимой 2022 дом был построен и сдан в эксплуатацию. Тогда же вы подписали Акт на прием жилья. В 2022 вы имеете право подать документы на получение имущественного вычета за 2022 год.

Возвращайте налоги с онлайн-сервисом НДФЛка.ру! Мы проверим ваше право на имущественный вычет, заполним декларацию 3-НДФЛ и отправим документы в налоговую инспекцию. С услугой «Быстровычет» вы получите свои деньги через 7 дней вместо 4 месяцев!

Оформление листов декларации 3-НДФЛ на покупку квартиры

Заполнение 3-НДФЛ начинается со специальных листов — приложения 1, 6 и 7. Данные, отражаемые в этих листах, носят информационный характер о:

- источниках дохода налогоплательщика (приложение 1);

- сумме имущественных вычетов (приложение 6 и 7).

Приложение 1 содержит ряд одинаковых блоков (строки 010–080). Васильеву Н. А. из нашего примера достаточно заполнить только 1 блок, так как в прошлом году он получал доход у 1 работодателя. Если налогоплательщик получал доходы из нескольких источников, по каждому из них понадобилось бы заполнить отдельный блок 010–080 приложения 1.

Для заполнения листа все данные берутся из справки 2-НДФЛ, но нужно правильно проставить еще один код:

Код вида дохода

(строка 010 приложения 1)

Приложение № 3 к Порядку, утвержденному приказом ФНС России № ЕД-7-11/903@

Код «10» означает иной доход, в отношении которого применяется ставка 13% и 15%.

Заполнение приложения 7 начинается с указания закодированной информации (в таблице коды приведены исходя из условий примера):

Наименование подпункта и номер строки

П. 1.1 — код наименования объекта

(строка 010 приложения 7)

Приложение № 5 Порядка, утв. приказом ФНС России № ЕД-7-11/903@

П. 1.2 — код признака налогоплательщика

(строка 020 приложения 7)

Приложение № 6 Порядка, утв. приказом ФНС России № ЕД-7-11/903@

П. 1.3 — сведения об объекте

– строка 030 приложения 7 способ приобретения жилого дома

– строка 031 приложения 7 код номера объекта

1 (кадастровый номер)

При покупке дома указывайте код 2, если дом построен – код 1

При покупке квартиры ставьте прочерк

Код выбирается из расположенного справа от заполняемой ячейки списка

Дальнейшее заполнение приложения 7:

- стр. 032-033 — отражение кадастрового номера и адреса купленной квартиры;

- подп. 1.4–1.6 — внесение информации о дате документа (акта о передаче квартиры, свидетельства о госрегистрации права собственности на объект недвижимости);

- подп. 1.7 — доля в праве собственности;

- подп. 1.8 — при заполнении этой строки Васильеву Н. А. необходимо иметь в виду, что сумма его расходов на приобретение квартиры (2 750 000 руб.) превысила допустимый НК РФ размер имущественного вычета (2 млн руб.), поэтому в ячейках данной строки ему необходимо указать цифру 2 000 000.

Из всех последующих подпунктов приложения Васильев Н. А. заполнил подп. 2.5, 2.6 и 2.8 (см. таблицу ниже):

(для данного примера)

П. 2.5 — размер налоговой базы в отношении доходов, облагаемой по ставке 13%, за минусом налоговых вычетов (строка 140 приложения 7)

Данные берутся из справки 2-НДФЛ

П. 2.6 — сумма документально подтвержденных расходов на покупку квартиры, принимаемая для целей имущественного вычета за налоговый период

(строка 150 приложения 7)

Указанная в этой строке сумма не может превышать рассчитанной налоговой базы, указанной в п. 2.5

П. 2.8 — остаток имущественного вычета, переходящий на следующий налоговый период

(строка 170 приложения 7)

Цифра для данной строки вычисляется по формуле:

стр. 080 – стр. 150

= 2 000 000 – 484 000 = 1 516 000 руб.

Приложение 5 Васильев Н. А. не заполнял, так как стандартные и социальные вычеты в 2022 году он не получал.

Как Васильев Н. А. оформил остальные листы 3-НДФЛ, расскажем в следующем разделе.

Образец заполнения приложения 7 см. здесь.

С чего начать?

Есть два способа:

- разово, на всю сумму уплаченного НДФЛ за прошлый период;

- ежемесячно, не удерживая НДФЛ из доходов.

Технические возможности позволяют нам отправить все необходимые документы, не выходя из дома. Для этого получаем доступ к кабинету налогоплательщика на официальном сайте ИФНС.

Если у вас есть подтвержденная учетная запись на ресурсе «Госуслуги», то в кабинет налогоплательщика можно попасть через эту учетную запись.

Заходим в главное меню личного кабинета, выбираем меню «Жизненные ситуации». Здесь выбираем «Заполнить декларацию 3-НДФЛ» — одним из трех вариантов:

- заполнить новую декларацию онлайн;

- отправить декларацию, ранее заполненную в подходящей программе (например, в «1С»);

- скачать программу для заполнения декларации.

Можно ли получить вычет на расходы на отделку жилья

Расходы, которые покупатель квартиры понес для доведения ее до жилого состояния, допустимо включать в состав имущественного вычета. Но с соблюдением ряда условий:

- Квартира должна быть куплена напрямую у застройщика.

При любых других ситуациях (например, покупке квартиры без отделки на вторичном рынке) вычет не положен;

- В документах (договоре, акте приемки) должно быть прописано, что приобретается квартира без отделки.

Если такой записи не будет, в вычете на эти расходы, скорее всего, откажут;

- Часто застройщик по договору выполняет только часть отделочных работ. Например, готовит стены под обои, а дальше покупатель сам завершает процесс. В такой ситуации следует детально расписать в документах на приемку квартиры, какие именно работы уже выполнены.

Включить в состав вычета в дальнейшем можно будет только те расходы, которые придётся нести ещё. Продолжая пример со стенами: в вычет могут попасть закупка обоев и нанесение их на стены (поклейка, нанесение жидких и т. п.). Но будут исключены, например, работы по шпатлевке и грунтовке, как уже выполненные застройщиком при подготовке стен;

- Следует обратить внимание, что именно вписано в договор или акт.

Если термины перепутаны – это тоже может вызвать вопросы при обращении за вычетом на отделку. Например, отделочные работы и ремонтные работы – это разные понятия. И вычет положен на отделку, но не положен на ремонт. Поэтому, если вместо «отделочные работы» с легкой руки застройщика в документации запишут «ремонтные», с вычетом могут возникнуть сложности.

- Разумеется, любые расходы для вычета должны быть подтверждены документами. Кроме того, траты должны соответствовать смете, проекту и акту выполненных работ.

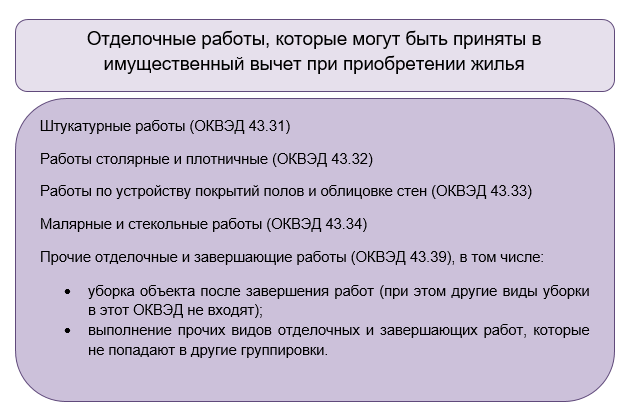

Из смет и проектов можно понять, на какие именно виды работ и на какую сумму можно заявлять вычет. Что попадает в имущественный вычет на отделку, определяют в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014. Виды допустимых для вычета работ находятся в группе 43.3 “Работы строительные отделочные”.

Траты на материалы и действия, не попавшие в этот раздел классификатора, к вычету не принимают. Например, не попадают в вычет:

- работы по перепланировке помещения;

- расходы на установку счетчиков потребления воды, сантехники, сплит-систем, водонагревателей;

- на приобретение строительных инструментов;

- предметов обстановки и сантехники.

Вычет на отделочные работы – это не отдельный вычет. Доступен он только в случае, если положен имущественный вычет на покупку жилья, и ограничен тем же лимитом в 2 миллиона рублей.

Например, если вы приобрели объект недвижимости без отделки за 2 млн рублей и отделали его на 500 000 рублей – в вычет можете заявить только 2 млн рублей максимум.

Если стоимость квартиры без отделки составила, допустим, 1,7 млн рублей, а на отделку пошло 400 000, то вычет тоже положен в размере 2 млн рублей. «Лишние» 100 000 руб. никак не учтут.

Частые вопросы

Акт приема-передачи квартиры, купленной по ДДУ, я получил в декабре 2022. А оформил право собственности в январе 2022. Могу ли я вернуть налог за 2022 год?

Да, можете. Так как право на вычет возникает именно после получения Акта приема-передачи и никак не зависит от даты оформления недвижимости в собственность.

Купили с женой квартиру по ДДУ в ипотеку. Договор с банком оформили на нее. Могу ли я получить вычет по процентам?

Да, недвижимое имущество, приобретенное в браке, считается совместной собственностью. Поэтому и основной, и вычет по процентам могут получить оба супруга.

Купил квартиру без отделки и сразу оформил имущественный вычет. А уже потом сделал ремонт. Как мне теперь включить эти расходы в вычет?

Вам необходимо подготовить уточненную декларацию 3-НДФЛ, в которой указать все расходы, включая отделку. Размер налогового вычета будет пересчитан.

Взял ипотеку и купил жилье в новостройке по ДДУ. Я знаю размер процентов, что мне придется заплатить за все годы. Могу я сразу получить налоговый вычет на эту сумму?

Нет, имущественный вычет можно получить только на фактически уплаченные проценты. Те суммы, что только запланированы к уплате, в расчете налогового вычета не участвуют.

Публикуем только проверенную информацию

Специалист по разработке и сопровождению it- продуктов, связанных с расчетом налогов, налоговое консультирование по налогообложению операций с ценными бумагами, анализ сложных кейсов инвесторов, корпоративное обучение сотрудников

Декларация 3-НДФЛ для имущественного вычета: как заполнить, куда подать, в какие сроки

Куда и как можно подавать декларацию 3-НДФЛ:

- лично принести в налоговую по месту жительства;

- подать через представителя с нотариальной доверенностью;

- отправить заказное письмо с уведомлением о вручении и описью;

- заполнить в личном кабинете на сайте nalog.ru.

Документы на получение возврата налога на имущество подаются с начала года, идущего за покупкой недвижимости, независимо от даты общей подачи 30 апреля, и в последующие три года.

В соответствии со статьёй 220 Налогового кодекса РФ, имущественный вычет можно получить за:

- Покупку или строительство жилья (дом, квартира, комната или доля);

- Приобретение участка под ИЖС или уже с жилым домом;

- Выплату процентов по кредитам на строительство или покупку жилья, по рефинансированию ранее взятых кредитов на те же цели;

- Отделочные работы или ремонт жилья (если его купили по договору без отделки), а также на разработку проекта/сметы и приобретение отделочных материалов;

- Проведение коммуникаций: электричества, воды, газа и канализации.

Деньги нельзя вернуть:

- За жильё, купленное у супруга или близкого родственника;

- За суммы, уплаченные другими лицами или с бюджетных средств (материнского капитала, субсидий и т.д.)

Внимание! Максимальная сумма вычета – 13% с 2 млн. руб., т.е. 260 тысяч. Если жильё куплено в браке после 1 января 2014 года, то вычет с 2 млн. могут получить оба супруга. За один календарный год отдадут не более 13%, но декларацию можно подавать ежегодно, пока сумма не дойдёт до 260 000 руб., даже с разных объектов недвижимости.

До того же 2014 года вычет начислялся в соответствии с долей каждого участника, в настоящий момент – по взаимной договоренности. Т.е. если один собственник уже получил часть вычета, то другой вправе подать на оставшуюся сумму, пока доля каждого не достигнет 2 млн.

Возврат за проценты по ипотеке считают по иным способом. Получить его можно только за один объект даже если квартира приобретена после 1 января 2014 г. С того же года компенсации за покупку и за проценты разделены, хотя раньше их можно было оформить только в совокупности.

Внимание! Вычет по ипотечному договору, заключенному после 1 января 2014, рассчитывается максимально с 3 млн. руб., а до 2014 – со всех уплаченных процентов. С того же года декларация на кредитные проценты может подаваться раздельно с основным вычетом.

Упрощенный налоговый вычет

В России упростили получение налогового вычета из НДФЛ при покупке квартиры, дома или земельного участка. Теперь для получения вычета заявителю надо только заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания.

Как получить упрощенный налоговый вычет онлайн — читайте подробнее в инструкции «РБК-Недвижимости».

Возврат налога могут получить только официально трудоустроенные граждане, а значит, если в предыдущие годы человек не был официально трудоустроен, то и возвращать ему нечего. В этом случае имущественный вычет можно оформить через работодателя: это предполагает, что с заработной платы не будет удерживаться подоходный налог 13%. Это будет продолжаться до тех пор, пока не будет получена вся причитающаяся сумма.

Как получить налоговый вычет через работодателя

Получить имущественный налоговый вычет можно и через работодателя. Документы стоит подавать сразу, не дожидаясь конца года. В этом случае не нужно подавать декларацию по форме 3-НДФЛ. Вычет предоставят на основании уведомления. Налоговая инспекция выдает такой документ по заявлению. Работодатель не будет удерживать НДФЛ с зарплаты, пока не выплатит полагающийся лимит компенсации. Эти средства можно направить на погашение ежемесячных ипотечных платежей.

Инструкция для получения имущественного налогового вычета через работодателя:

- В произвольной форме написать заявление на получение уведомления от налогового органа о праве на имущественный вычет.

- Подготовить копии документов, подтверждающих право на получение имущественного вычета.

- Предоставить полный пакет документов в налоговый орган по месту жительства.

- По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

- Предоставить работодателю выданное налоговым органом уведомление. Документ будет являться основанием для неудержания НДФЛ из зарплаты сотрудника до конца года.