Именной вексель. Подразумевает, что в бумаге отражено конкретное лицо, которое получит право на требование долга.

Вексель: понятие, виды, риски

Определение. В соответствии со ст. 815 ГК РФ вексель — это цепная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

Для учебных целей данное юридическое определение можно несколько упростить: вексель — это письменное обязательство должника без всяких условий уплатить держателю векселя обозначенную в нем денежную сумму и в установленный в нем срок.

Вексельное право. Вексель —это особая ценная бумага, поскольку ее выпуски обращение осуществляются в соответствии со специальным законодательством, называемым вексельным правом. В России отношения сторон по векселю регулируются Федеральным законом от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе». Данный Закон устанавливает (подтверждает), что в Российской Федерации действует Положение о переводном и простом векселе, утвержденное еще в 1937г. Центральным Исполнительным Комитетом и Советом Народных Комиссаров СССР. В свою очередь, это Положение базируется на Единообразном законе о переводном и простом векселе, утвержденном Международной женевской конвенцией в 1930 г.

Вексель как средство платежа. Поскольку в основе вексельного отношения всегда лежит сумма денег, которая отдается в долг, постольку и сам вексель (подобно чеку) обращается на рынке в качестве средства платежа для его владельца, т. е. выполняет платежную функцию современных денег.

Главные характеристики векселя, вытекающие из вексельного права. Они могут быть сгруппированы следующим образом:

• вексель — это документ стандартной формы; отсутствие обязательного реквизита в нем превращает его в простую долговую расписку;

• вексель — это обязательство уплатить без каких-либо предварительных условий. Например, отсутствие денег у должника не является основанием для неуплаты денег по векселю;

• вексель— это обязательство уплатить безотносительно к причине возникновения обязательства или наличия этой причины на момент уплаты денег по векселю («действительности» этого обязательства). Например, товар еще не поставлен, а по векселю, если вдруг он был выдан заранее, платить все равно придется;

• вексель сочетает в себе свойства ценной бумаги и денег, т. е. он может и самостоятельно обращаться, и использоваться в качестве платежно-расчетного средства на рынке вместо денег;

• вексель, если он не погашается путем зачета противоположным обязательством, может превратиться только в деньги.

Виды векселя. Вексель существует в двух разновидностях — простой и переводной вексель.

Простой вексель — это ничем не обусловленное обязательство должника уплатить денежный долг кредитору в размере и на условиях, обозначенных в векселе и только в нем. Иностранное (итальянское) название простого векселя — «соло». Простой вексель выписывает должник своему кредитору.

Простой вексель возникает обычно в результате товарной сделки, когда покупатель товара, не имея нужной суммы денег в момент поставки, выписывает данный вексель, по которому он обязуется заплатить продавцу стоимость купленного товара через какой-то промежуток времени в будущем. По окончании этого времени последний векселедержатель предъявляет вексель покупателю (т. е. должнику по данному векселю), который уплачивает указанную в нем сумму денег и получает обратно свой вексель («гасит» его).

Переводной вексель — это безусловный приказ лица, выдавшего вексель (векселедателя), своему должнику (плательщику) уплатить указанную в векселе денежную сумму в соответствии с условиями данного векселя третьему лицу (векселедержателю). Иностранное (итальянское) наименование переводного векселя — тратта. Векселедатель в тратте называется трассант, плательщик — трассат, а получатель платежа по векселю — ремитент.

Переводной вексель выписывает кредитор на имя своего должника с тем, чтобы последний уплатил долг этого кредитора третьемулицу (векселедержателю, или ремитенту), должником которого является уже сам кредитор.

Переводной вексель связан не с возможностью его передачи другому участнику рынка, а с «переводом» долга. Обычно тот, кто выписывает переводной вексель (векселедатель), является одновременно кредитором одного лица и должником другого. Благодаря переводному векселю он как бы переводит свой долг кому-то на своего собственного кредитора. В результате происходят ускорение рыночного оборота денежных средств и их экономия. Векселедатель обязывает своего должника не возвращать долг ему (векселедателю), а напрямую заплатить требуемую денежную сумму своему собственному кредитору.

По сравнению с обращением простого векселя обращение переводного векселя можно отобразить в единой упрощенной схеме, если абстрагироваться оттого, что векселеполучатель, в свою очередь, может использовать вексель в качестве платежного средства до наступления срока оплаты по нему

Кроме простого и переводного векселя, в рыночной практике встречаются векселя, которые выдаются без какого-либо материального основания, а потому законом признаются как недействительные. Они получили название дружественного и бронзового векселей. Такие векселя выписываются под несуществующую (фиктивную) сделку с целью дальнейшей продажи векселя и получения реальных денег.

Дружественный вексель имеет место, когда один участник рынка желает помочь другому преодолеть какие-то временные финансовые затруднения. Нуждающийся в деньгах участник рынка становится кредитором по векселю, который ему выписывает дружественное лицо в качестве мнимого должника. Поскольку должнику все равно придется платить по проданному кредитором векселю, постольку к моменту этой оплаты кредитор должен восстановить свое финансовое положение и погасить свой долг «чести» перед плательщиком по векселю. Выписка дружественного векселя может происходить только при условии полного доверия между сторонами.

Бронзовый вексель есть вексель, в котором одна из сторон является вымышленной, фиктивной. Например, когда простой вексель выписывается векселедержателем на несуществующего плательщика или просто налицо, которое на самом деле не является должником поданному векселю. Выписка бронзового векселя является мошенничеством, или обманом, на рынке и потому преследуется в уголовном порядке.

Экономические виды векселя.С точки зрения экономического содержания сделки, которая лежит в основе векселя, последние подразделяются на товарные и финансовые.

Товарный — это вексель, основанием для выдачи которого является долговое отношение, возникающее из товарной сделки, или такой сделки купли-продажи любого рыночного актива, в которой продажа (передача товара покупателю) по времени отделяется от купли (уплаты денег). В качестве ссуды здесь выступает сумма денег, которую должник обязан был своевременно уплатить за переданный ему товар по сделке купли-продажи. При осуществлении данной сделки вексель выступает в качестве особого средства платежа за товар, т. е. является кредитным заместителем современных денег.

Финансовый — это вексель, основанием для выдачи которого является долговое отношение, возникающее из денежной ссуды. Участник рынка передает банку определенную денежную сумму в долг (обычно это имеет форму покупки банковского векселя), а взамен получает («финансовый») вексель банка набольшую сумму, чем он передал в банк (увеличенную на сумму накопленного процентного дохода по депозиту). Получатель векселя использует его в расчетах за товары и услуги, а при наступлении срока платежа вексель предъявляется к оплате в банк.

Обязательные реквизиты векселя. Вексель, как и любая ценная бумага, имеет обязательные реквизиты.

Обязательные реквизиты простого векселя:

• наименование — простой вексель;

• ничем не обусловленное обязательство оплатить вексельную сумму;

• наименование и адрес получателя платежа, которому или приказу которого он должен быть совершен;

• место и дата составления векселя;

• подпись векселедателя. Обязательные реквизиты переводного векселя:

• наименование — переводной вексель;

• безусловное требование уплатить по векселю вексельную сумму;

• наименование и адрес получателя платежа;

• место и дата составления;

• наименование и местонахождение плательщика. Вексельная сумма. Это сумма денег, которую обязан уплатить

плательщик векселя владельцу векселя при наступлении срока платежа по векселю. Обычно указывается и цифрами, и прописью. Не допускается разбивка суммы платежа векселя по срокам и по частям.

Вексель есть всегда долговое отношение, а в условиях капитала стоимость, отданная в ссуду, должна приносить процентный доход. Процент подолгу может либо сразу быть включен в вексельную сумму, либо быть указан отдельно. Процентная ставка по вексельной сумме может быть указана в векселе, только если срок платежа по векселю заранее не зафиксирован, т. е. если он установлен в виде «по предъявлении» или «во столько времени от предъявления». В остальных случаях процентная ставка, даже если она и имеется в векселе, все равно считается ненаписанной. Это означает, что если она и написана, то плательщик по векселю не обязан платить процент по вексельной сумме.

Наименование и адрес плательщика. Когда плательщиком является юридическое лицо, то указываются его юридический адрес и полное наименование. Если плательщик есть физическое лицо, то указываются его обычные данные: фамилия, имя, отчество, место жительства и паспортные данные.

В простом векселе плательщиком является векселедатель. В переводном векселе векселедатель и плательщик — это разные лица. По этой причине в переводном векселе появляется дополнительный по сравнению с простым векселем реквизит — наименование и местонахождение плательщика.

Срок платежа. Вексельным законодательством разрешаются следующие сроки платежа по векселю:

•«по предъявлении» — такая запись означает, что платеж производится по предъявлении векселя. Вексель должен быть предъявлен к платежу в течение не более одного года со дня его составления, но векселедатель может оговорить сроки предъявления к оплате, например, . по предъявлении, но не ранее 1 марта. года. В случае просрочки вексель теряет свою вексельную силу;

•«во столько-то времени от предъявления» — данная запись означает, что оплата осуществляется через определенный период времени после даты предъявления векселя;

•«во столько-то времени от составления» — такая запись означает, что оплата совершается через определенное число дней от даты составления векселя;

•«на определенный день» — в этом случае оплата происходит вдень, установленный в векселе.

Если срок платежа в векселе не указан, то это означает, что он подлежит оплате по предъявлении в течение года с момента выставления векселя. Вексель, в котором одновременно не указаны дата составления и срок платежа, является недействительным.

Безусловное обязательство уплатить по векселю и требование уплатить по векселю. Простой вексель выписывает должник, следовательно, он и обязуется уплатить по нему.

Наоборот, переводной вексель выписывает кредитор на своего должника, но не для того, чтобы последний уплатил ему самому, а чтобы должник уплатил другому лицу — кредитору векселедателя. Поэтому в переводном векселе содержится не обязательство, а лишь требование уплатить по нему. Это оформляется обычно такой записью: «Платите. (наименование ремитента) или его приказу». Переводной вексель может быть составлен в пользу и самого векселедателя. В этом случае в нем пишется: «Уплатить в мою пользу или моему приказу», либо другая равнозначная по смыслу запись.

Место платежа. Им обычно является местонахождение плательщика, если иное не оговорено в векселе. Если в векселе место платежа не указано, то им также будет считаться местонахождение плательщика. При одновременном отсутствии в векселе места платежа и местонахождения плательщика вексель считается недействительным. Но вексель будет считаться недействительным, если в нем одновременно указано сразу несколько мест платежа.

Указание места и даты составления векселя. Местонахождение векселедателя и место составления векселя могут не совпадать. Если место его составления не указано, то вексель признается выписанным в месте, обозначенном рядом с наименованием векселедателя.

В случае отсутствия в векселе и места составления, и местонахождения векселедателя вексель считается недействительным.

Место составления векселя указывается всегда предельно конкретно (например, город такой-то). Несуществующее место составления векселя также делает его недействительным.

Дата составления векселя обязательна, поскольку она необходима для исчисления срока платежа по векселю и периода вексельного обязательства. Нереальная дата составления векселя означает его недействительность.

Подпись векселедателя. Данная подпись проставляется после полного наименования и местонахождения векселедателя в правом нижнем углу векселя и только рукописным путем. Без подписи вексель считается недействительным. Если вексель выписывается юридическим лицом, то необходимо наличие печати организации и двух подписей —директора и главного бухгалтера.

Поддельные подписи, подписи несуществующих лиц и лиц, не обладающих правом подписи в организации векселедателя, делают вексель недействительным.

Аваль векселя. Гарантия платежа по векселю со стороны какого-то участника рынка (обычно банка ил и другого лица), называемого авалистом, не имеющего прямого отношения к векселю, — есть аваль векселя. По вексельному праву аваль — это вексельное поручительство.

Потребность в авале возникает, если кредитор не доверяет своему должнику, но в тоже время и не отказывает ему, например в поставке товара, поскольку сам заинтересован в этом. Решением этой проблемы и является предоставление дополнительных гарантий исполнения векселя в лице какой-то организации, которой кредитор доверяет гораздо больше.

Аваль проставляется на лицевой стороне векселя, где для этого предусмотрено специальное место. Аваль может потребоваться как на простом, так и на переводном векселе. Он может быть полным или частичным.

Акцепт переводного векселя. Акцептом называется согласие плательщика по переводному векселю (важно!) на оплату по нему. Плательщик по переводному векселю является должником по отношению к векселедателю. Но поскольку вексель выписывает не сам должник, а его кредитор, постольку этот должник должен дать согласие на оплату данного векселя, прежде чем векселедатель передаст вексель векселеполучателю, т. е. своему собственному кредитору. В противном случае последний не примет переводной вексель. На практике возможны ситуации, в которых сам векселеполучатель предъявляет переводной вексель для акцепта плательщику, в случае, когда вопросы долга оговорены с последним заранее (например, по телефону). Получить акцепт бывает удобнее самому векселеполучателю, например, когда он и плательщик находятся в одном и том же городе или местности, а векселедатель находится в другом, отдаленном от них месте.

Место для акцепта предусмотрено на лицевой стороне переводного векселя слева от аваля. Как и в случае аваля, тоже разрешается частичный акцепт, т. е. когда плательщик в силу каких-то обстоятельств соглашается на уплату лишь части денежной суммы (долга), указанной в векселе.

Индоссамент. Индоссамент – это передаточная надпись на векселе, означающая безусловный приказ его прежнего владельца (держателя) о передаче всех прав по нему новому владельцу (держателю). Индоссамент фиксирует переход права требования по векселю от одного лица к другому. Обычно запись по нему имеет форму: «Платите приказу…» или «Уплатите в пользу…».

Лицо, в пользу которого передается вексель, называется индоссатом, а лицо, передающего вексель, индоссантом.

Функции векселя

Вексель является важнейшим финансовым инструментом, выполняющим определенные функции:

Вексель в первую очередь является средством для получения кредита. С помощью векселя можно оплатить приобретенный товар или услуги, вернуть полученную ссуду, предоставить кредит. Для кредиторов являются привлекательными формальная и материальная строгость векселя, его легкая передаваемость и быстрота взыскания долгов.

Еще одна функция векселя – возможность его использования в качестве обеспечения сделок. Иными словами, держатель векселя имеет право получить деньги по векселю ранее установленного в нем срока двумя путями: посредством учета векселя в банке или путем получения кредита под залог имеющейся у него ценной бумаги.

Вексель служит инструментом денежных расчетов. Кроме того, он способен ускорять расчеты, поскольку до момента оплаты вексель проходит нескольких держателей, гасит их обязательства и тем самым уменьшает потребность в реальных деньгах.

Обратный вексель: что это такое, описание и особенности

Обратный вексель — это переводной вексель, выставляемый лицом, заявляющим регрессный иск по иному, уже опротестованному векселю на одного из лиц, обязанных по этому опротестованному векселю. [c.402]

Иногда в вексельном обороте применяется обратная тратта лицо, имеющее право предъявить иск, получает платеж посредством нового векселя, выданного сроком по предъявлении на одного из ответственных перед ним лиц, с платежом по местожительству этого лица. Обратная тратта включает дополнительную плату — куртаж и все сборы. [c.164]

Иногда в вексельном обороте применяется обратная тратта, когда лицо, имеющее право предъявить иск, получает платеж посредством нового векселя, выданного сроком по предъявлении на одного из ответственных перед ним лиц, с платежом по месту жительства этого лица. Обратная тратта включает дополнительную плату — куртаж и все сборы. Если обратная тратта выдана векселедержателем, то сумма ее устанавливается по курсу для переводных векселей сроком по предъявлении, выданных по месту жительства ответственного лица, в месте платежа по первоначальному векселю. Если обратная тратта выдана индоссантом, то сумма ее устанавливается по курсу для переводных векселей сроком по предъявлении, выданных на место жительства гарантирующего лица в месте жительства векселедателя по обратной тратте. [c.129]

Долгосрочные обязательства вытекают из задолженности, сроки погашения которой превышают 12 месяцев. Как правило, к ним прибегают для финансирования покупки земли, зданий и оборудования, а иногда — для постоянного увеличения запасов и счетов дебиторов. Применительно к последним случаям см. выше раздел “Векселя к оплате банкам”. За счет долгосрочных займов можно также профинансировать приобретение другой компании или обратный выкуп акций фирмы на рынке. [c.178]

Например, предположим, что ставка процента по векселям Казначейства США со сроком 1 год равна 8% и что ожидаемая в следующем году инфляция составит 6%. Если вы купите вексель, то впоследствии вернете обратно его основную стоимость и процент по нему в долларах первого периода, которые стоят на 6% меньше доллара сегодня [c.105]

Вексель может быть выдан только юридическим и физическим лицам, зарегистрированным на территории Российской Федерации или на территории иного государства, использующего рубль в качестве официальной денежной единицы. Вексель не подлежит вывозу на территорию государства, не использующего рубль в качестве официальной денежной единицы. Б. в. э. с. выпускается сериями. Срок обращения каждой серии — 16 недель, периодичность выпуска — 2 недели. Каждый член ЭС выпускает в обращение вексель только текущей серии на единых условиях (с единой ценой продажи) и единой формы. Векселя выпускаются двух номиналов 10 000 и 100 000 руб. По истечении двух недель выпуск Б. в. э. с. одной серии прекращается и начинается выпуск Б. в. э. с. другой серии с новой ценой продажи. Сообщение о новой цене продажи на серию в предстоящие две недели и дате погашения этой серии публикуется в печати. На обратной стороне векселя предусмотрена передаточная надпись, позволяющая использовать его как средство платежа в хозяйственном обороте предприятий и финансовых институтов с учетом текущей курсовой стоимости, а также дающая возможность его владельцу осуществлять перепродажу Б. в. э. с. на вторичном рынке до его погашения. [c.34]

ЗАКОН СПРОСА – принцип, в соответствии с которым существует обратная зависимость между ценой товара и величиной покупательского спроса на этот товар (при прочих равных условиях). ЗАКОН УБЫВАЮЩЕЙ ДОХОДНОСТИ -принцип, гласящий, что при увеличении одного и неизменности всех других видов затрат будет достигнута точка, за которой предельный физический продукт переменных затрат начнет сокращаться. ЗАКОНЫ РЫНОЧНОЙ ЭКОНОМИКИ -объективно действующие законы рынка, игнорирование которых не приводит общество к социальному и экономическому прогрессу. К их числу относятся 1) полная административная независимость и самостоятельность товаропроизводителя 2) товаропроизводитель должен быть собственником результатов своего труда 3) свободный выбор поставщиков сырья и потребителей продукции 4) демонополизация производства товаров 5) прогрессивная налоговая политика и др. ЗАКОННЫЙ ДЕРЖАТЕЛЬ (ВЕКСЕЛЯ) ДЕРЖАТЕЛЬ ВЕКСЕЛЯ, ПОЛУЧИВШИЙ ЕГО ВОЗМЕЗДНО – до тех пор, пока вексель остается оборотным документом и в нем не содержится ничего такого, что делало бы его недействительным, насколько это известно лицу, которому этот вексель передается, такое лицо является законным держателем при условии, что оно предоставило встречное удовлетворение. Любой держатель векселя, получивший его при обстоятельствах, отличных от тех, которые были изложены выше, становится не более, чем держателем векселя, получившим его возмездно. [c.87]

К. вексельный — предоставляемый акцептной фирмой экспортерам и импортерам под их переводный вексель или тратту, акцептованную ею. КРЕДИТ ТЕХНИЧЕСКИЙ – денежный аванс, предоставляемый предприятием СНГ для закупок из России товаров. По существу, К. г. — это кредит, но одновременно и лимит, определенный предел. Есть три цивилизованных способа погашения К. т. обратные поставки товаров, оформление государственной задолженности перед Россией, либо государства-должники обязаны предоставить право приобретения собственности на их территории. [c.119]

В ряде случаев вексель может быть продан на условиях, не обеспечивающих права регресса (обратного требовании), т. е. покупатель векселя освобождает дисконтирующую сторону о г ответственности за погашение в назначенный срок номинальной стоимости векселя. Как правило, лицо, выставляющее просьбу о дисконте, обязано индоссировать вексель, принимая гем самым на себя ответственность за его оплату в случае отказа от нее трассата или предыдущих индоссатов. [c.213]

Во взаимном фонде средства инвесторов временно объединяются и им открываются счета, отражающие их долю в капитале данного фонда. Фонд время от времени предоставляет клиентам информацию о курсе своих акций и дает им возможность практически в любой момент внести любую дополнительную сумму на свой счет либо забрать деньги обратно. Таким образом, если текущий курс акции фонда составляет 11 долл., а вы вкладываете 1000 долл., то на вашем счете в фонде будет 90,91 акция (1000/11). Это говорит о том, что взаимные фонды, инвестирующие в казначейские векселя, способствуют выполнению четвертой функции финансовой системы, поскольку благодаря им векселя большого достоинства трансформируются практически в бесконечно делимые ценные бумаги. [c.18]

Аллонж — дополнительный лист бумаги, прикрепленный к векселю, на котором совершаются передаточные надписи, если на обратной стороне векселя они не умещаются. ВЕКСЕЛЬ, [c.138]

Дебиторская задолженность. Задолженность покупателей по расчетам за вычетом резервов на невозврат кредитов относят к текущим активам, хотя срок погашения задолженности может превышать 12 месяцев, как, например, в случае векселей с погашением в рассрочку. Такие векселя с погашением в рассрочку продают финансовым компаниям, посредникам или банкам с правом полного или частичного регресса, то есть продавец до некоторой степени берет на себя ответственность за неплатеж. Сумма такого рода обязательств об обратном выкупе и о сумме непогашения показывается в примечаниях. Некоторые аналитики предпочитают плюсовать эти величины и к сумме дебиторской задолженности и к сумме текущих пассивов, чтобы получить более ясную картину финансового положения компании. Представим себе следующие обстоятельства [c.321]

Векселя под будущие налоги, банковские акцепты, а также соглашения о продаже с обратной покупкой, заключаемые с дилерами государственных ценных бумаг, и ссуды дилерам рассматриваются в качестве самостоятельных инструментов денежного рынка. Однако основная доля сделок на рынке приходится на казначейские векселя, депозитные сертификаты и коммерческие векселя. [c.220]

Анализ, основанный на обратной зависимости ставок по коммерческим векселям и цен на акции. [c.291]

На рисунках 6.9 и 6.10 сравниваются курс доллара и фьючерсные цены казначейских векселей. На графиках видно резкое падение фьючерсных цен на казначейские векселя с начала 1988 по начало 1989 года как следствие быстрого повышения краткосрочных процентных ставок. На протяжении этих 12 месяцев между фьючерсами на казначейские векселя и долларом наблюдалась сильная обратная зависимость. Это еще раз доказывает, что доллар более чувствителен к изменениям краткосрочных, чем долгосрочных процентных ставок, и объясняет, почему курс доллара и цены казначейских векселей часто движутся в противоположных направлениях. Ужесточение денежно-кредитной политики приводит к повышению краткосрочных процентных ставок и снижению цен на векселя. В такие периоды курс доллара растет. Либерализация денежно-кредитной политики вызывает повышение цен на казначейские векселя и снижение краткосрочных процентных ставок, а вместе с ними снижается курс доллара. В левой части рисунка 6.9 наблюдается еще один при- [c.102]

Зависимость между курсом доллара и фьючерсными иенами на казначейские векселя в 1985— 89 годах. Между этими рынками часто наблюдается обратная зависимость. Пик иен на казначейские векселя в начале 1988 года способствовал стабилизации доллара (предупредив о повышении краткосрочных процентных ставок). [c.103]

Рассмотрим пример. Информация о векселе, до погашения которого осталось 120 дней, представлена в виде покупка 7,48%, продажа 7,19% . Обе эти цифры были получены умножением реального дисконта на 360/120 (обратная величина рассматриваемой части 360-дневного года). Чтобы определить реальный дисконт, соответствующий 7,48%, нужно умножить эту величину на 120/360. В результате получим 2,493%. Это означает, что дилер покупает вексель за 97,507% (100% — 2,493%) его номинальной стоимости, что эквивалентно 9750,70 за вексель Казначейства США, номинальная стоимость которого составляет 10 000. [c.385]

Другая операция, происходящая между центральным банком и коммерческими банками, — переучет векселей. Оплата вексельного кредита проводится по официальной учетной ставке процента, или ставке рефинансирования, устанавливаемой центральным банком. Посредством операции переучета векселей, или рефинансирования, центральный банк создает деньги. Он дает деньги коммерческим банкам в обмен на векселя на условиях обратного их выкупа коммерческими банками в установленные сроки. Последние несут ответственность за платежеспособность векселедателей (фирм-производителей). [c.130]

Под операциями на открытом рынке понимаются купля-продажа Банком России казначейских векселей, государственных облигаций и прочих государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершением позднее обратной сделки. Лимит операций на открытом рынке утверждается Советом директоров. [c.68]

РЕКАМБИО (итал. re ambio — обратный вексель) — 1) Требование к одному из обязанных по векселю лиц, предъявленное лицом, оплатившим опротестованный вексель, о возмещении ему внесенной суммы и об уплате процентов, пени и расходов по протесту. Требование может быть предъявлено в форме выставления тратты (носит название обратногр векселя—.ретратты или ретура) 2) Счет банка клиенту на возмещение расходов, связанных с протестом принятого на инкассо векселя. [c.291]

Существует также обратный переводной вексель или встречная тратта. Она называется ретратта, или рекамбио (ит. re ambio – обратный вексель). Ретратта выписывается на имя векселедателя (трассата) в случае опротестования векселя лицом, его оплатившим. Требование предъявляется обычно одному из связанных по векселю лиц с целью возмещения требователю внесенной суммы и уплаты процентов, пени, расходов по протесту. [c.176]

РЕКАМБИО (итал. re ambio -обратный вексель) – 1) ретратта, обратный переводной вексель, требование о возмещении вексельной суммы и оплате процентов по векселю 2) счет банка клиенту на возмещение расходов, связанных с протестом принятого на инкассо векселя. [c.627]

РЕКАМБИО (от итал. re ambio) — обратный вексель, ретратта, требование о возмещении вексельной суммы и оплате процентов по векселю. [c.334]

Своп . Разновидностью валютной сделки, сочетающей наличную и срочную операции, являются сделки своп . Подобные сделки известны со времен средневековья, когда итальянские банкиры проводили операции с векселями позднее они получили развитие в форме репортных и депортных операций. Репорт — сочетание двух взаимно связанных сделок наличной продажи иностранной валюты и покупки ее на срок. Депорт — это сочетание тех же сделок, но в обратном порядке покупка иностранной валюты на условиях спот и продажа на срок этой же валюты. [c.366]

Если тратта акцептуется трассатом, то он подтверждает в письменной форме на обратной стороне тратты обязательство оплатить указанную в тратте сумму в течение 90 дней. Теперь тратта является акцептованным коммерческим векселем. Если тратту акцептует банк, то она становится акцептованным банком векселем. Банк принимает на себя ответственность по уплате и, таким образом, замещает платежеспособность трассата. [c.754]

Если вы вводите в формулу нулевые значения для всех Ь, то премия за ожидаемый риск равна нулю. Диверсифицированный портфель, составленный так, чтобы чувствительность к каждому макроэкономическому фактору равнялась нулю, является практически безрисковым, и, следовательно, цена на него должна устанавливаться с учетом того, что он дает доходность, равную безрисковой ставке процента. Если бы портфель обеспечивал более высокую доходность, инвесторы могли бы получать безрисковую (или “арбитражную”) прибыль, беря кредит для покупки портфеля. Если бы портфель давал более низкую доходность, вы могли бы получить арбитражную прибыль, используя обратную стратегию – т.е. вы могли бы я/ 0да/иьдиверсифи-цированный портфель с “нулевой чувствительностью” и инвестироватъпо-лучанные деньги в векселя Казначейства США. [c.182]

ФОРФЕТИРОВАНИЕ – один из способов финансирования внешнеторговых операций, основанный на трансферте долговых обязательств (трансферт — перевод денег из одного банка в другой), возникших в результате операций по продаже (как правило, на экспорт) товаров и услуг. Экспортер продает форфетеру (форфетирование — кредитование экспорта путем покупки без оборота на продавца коммерческих векселей, иных долговых требований по внешнеторговым сделкам) без права регресса долговое обязательство иностранного покупателя (регресс — право какого-либо лица или учреждения, выполнившего обязательство другого лица или учреждения, предъявить к последнему обратное требование о возвращении затрат), которое обычно выступает в форме коммерческого переводного или простого векселя с авалем, т. е. безусловной оборотной гарантией банка или правительственного учреждения. [c.218]

РЕГРЕСС (re ourse) – обратное требование о возмещении уплаченной суммы, предьявляемое одним физическим или юридическим лицом к другому обязанному лицу. Р. применяется при протесте векселя или чека. [c.184]

Предметом разногласий министерств юстиции и финансов при выработке окончательной редакции проекта 1899 г. был вопрос может ли передаваться вексель после совершения протеста или после пропуска срока на протест. Новый Устав разрешил этот вопрос положительно. Отныне каждый приобретатель просроченного векселя становился полноправным векселедержателем, с той, однако, особенностью, что “если такая передача состоялась по учинении протеста или по истечении установленного для протеста времени, то надписатели, учинившие такую передачу”, не подлежали обратной ответственности (ст. 56). Устранив, таким образом, превращение векселя при “опущении протеста” в общегражданское обязательство, новый Устав отказался и от двойной давности (два года и общий десятилетний срок). Она была заменена одним сроком для предъявления иска к векселедержателю — пятилетним (со дня наступления срока платежа), а к надписателям и поручителям — в течение года со дня “учинения” протеста в неплатеже (ст. 73). [c.13]

Каждый вторник в Wall Street Journal публикуются результаты таких аукционов, которые проводятся, как правило, по понедельникам. На рис. 14.4 представлены результаты аукциона, прошедшего 13 декабря 1993 г. Частные инвесторы могут приобретать новые выпуски векселей Казначейства США непосредственно в любом из 12 федеральных резервных банков либо через брокера или какой-либо банк. Официальные дилеры по государственным ценным бумагам поддерживают активный вторичный рынок по казначейским векселям, поэтому для инвестора не представляет сложности купить или продать вексель до наступления срока его погашения (особенно если он был приобретен через какой-либо банк или брокера). Сведения о состоянии вторичного рынка векселей публикуются ежедневно в финансовой прессе. Цены в них указаны на основе банковского дисконтного метода. Чтобы получить цену в долларах, нужно проделать все вычисления в обратном порядке. [c.385]

Особенности векселя

Также на лицевой стороне векселя может быть аваль — вексельное поручительство, гарантия платежа по векселю третьего лица. Может потребоваться, когда платежеспособность векселедателя вызывает сомнения. На оборотной стороне векселя может быть индоссамент — передаточная надпись, которая фиксирует факт перехода прав требования по бумаге на другое лицо.

В зависимости от выполняемых функций и условий возникновения долга векселя классифицируются по разным признакам и видам.

Таблица 1. «Классификация векселей но признакам и видам»

Данные: «Учет ценных бумаг финансовых вложений», Натепрова Т.Я.

| Признак классификации | Виды векселей | Краткая характеристика |

| 1. Эмитент | Казначейские | Выпускаются от лица государства ЦБ РФ или Минфином |

| Муниципальные | Выпускаются местными органами управления | |

| Частные | Выпускаются частными компаниями | |

| Банковские | Выпускаются банками для привлечения за определенное вознаграждение временно свободных денежных средств компаний или частных лиц | |

| 2. Экономическая сущность | Коммерческие | В основе лежит конкретная товарная сделка, цель — отсрочка платежа, предоставление коммерческого кредита |

| Финансовые | В основе — выданный займ, сущность — гарантия его возврата | |

| Фиктивные | Не связаны с реальным перемещением товара или денег | |

| 3. Плательщик по векселю | Простые (соло) | Плательщик и векселедатель — одно лицо. Участвуют две стороны: векселедатель (должник) и векселедержатель (кредитор) |

| Переводные (тратта) | Плательщик и векселедатель — разные лица. Участвуют три стороны: векселедержатель, векселедатель (должник первого векселедержателя), плательщик (должник векселедателя) | |

| 4. Срок платежа | Определенно срочные | Конкретная дата оплаты |

| Неопределенно срочные | Дата оплаты зависит от векселедержателя | |

| 5. Наличие залога | Обеспеченные | Вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга |

| Необеспеченные | Вексель не гарантирован залогом | |

| 6. Возможность передачи другому лицу | Индоссируемые | По индоссаменту могут передаваться другому лицу, свободно обращаются |

| Неиндоссируемые | Именные, передача другому лицу невозможна, делается оговорка «не приказу» | |

| 7. Место платежа | Домицилированные | Место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно |

| Недомицилированные | Местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя |

Ваша заявка будет отправлена в несколько банков в вашем городе, которые занимаются кредитованием малого бизнеса. Можно выбрать один или сразу несколько банков.

Аккредитив – это обязательство банка, выпущенное по поручению покупателя, оплатить представленные продавцом документы, если соблюдены все условия контракта.

Банковская гарантия — это официальное обещание банка (гаранта) заплатить вашим партнерам (бенефициарам), если ваша компания (принципал) не сможет выполнить свои обязательства.

Заключение сделки всегда сопряжено с риском, так как одна из сторон может оказаться неспособна выполнить свои финансовые обязательства. Избежать такой ситуации поможет банковская гарантия.

Безотзывный аккредитив – это аккредитив, который не может быть аннулирован или измене без согласия заинтересованных сторон.

Первый портал о кредитовании малого бизнеса, поиске инвестиций и государственной поддержке предпринимательства в России. Все права защищены. Использование материалов сайта возможно исключительно при наличии гиперссылки на источник.

Где применяют векселя

По сути, вексель — это письменное подтверждение долга. На него никак не влияют обстоятельства, при которых он выписывается и характеристики сделки. Если нужно указать дополнительный условия — например, продажа товара, предоставление кредита и так далее, то между сторонами заключается дополнительный договор.

В основном вексельные бумаги применяются в:

- В кредитовании. В качестве кредитора или заёмщика может действовать любое лицо. Это могут быть частник, кредитная организация, любое юрлицо — все кроме государства! Как мы говорили вначале статьи, органы власти не вправе выписывать такие бумаги. Причём, как и раньше, кредит по векселю будет расцениваться как более надёжный для того, кто его выдаёт. Собственно по векселям погашают и свои долги, и продают долги другим лицам.

- Предпринимательство. В основном, продавцы, таким образом, дают возможность клиенту отсрочить платёж. Стандартно такие сделки идут без процентов.

- Привлечение капитала. В основном этим занимаются банковские организации. Но, в отличие от первого варианта, речь не идёт о кредитовании. Потому что в этом случае, вексельные обязательства схожи с банковскими вкладами. Помимо банков таким способом увеличивать оборот могут и крупные компании и инвесторы.

- Денежная сфера. Иными словами, иногда векселя выступают заменой деньгам. Эти бумаги используют для того, чтобы оплатить задолженность. А сделать это можно почти перед любым лицом. В первую очередь речь о нишах бизнеса. В обиходе простых граждан вы вряд ли встретите вексели.

Виды векселей

- Именными (на конкретного человека). Передача по индоссаменту запрещена. Возможна передача только по цессии.

- Ордерные (на предъявителя). Держатель может заменяться индоссаментом с указанием нового держателя. В большинстве случаев этот тип.

- Казначейские (для покрытия государственного дефицита бюджета);

- Коммерческие (товарные);

- Финансовые (для получения кредитов);

- Бланковые (когда цена товара точно неизвестна);

- Дружеские (выдаются при 100% доверии);

- Бронзовые (без реального обеспечения, вымышленные);

- Обеспечительные;

- Ректа-вексель (именной);

- Авансовый (в счёт будущей работы);

Авалированный вексель — даёт дополнительную гарантию банка (авалиста) по платежам.

Банковский вексель — похож на банковский депозит, но застрахован в системе АСВ.

Особые преимущества использования векселей

- Основным плюсом является гарантия возврата долга.

- Высокий уровень защиты от возможного мошенничества.

- При необходимости деньги можно востребовать по суду.

То, что вексель представляет собой бумажный документ, создаёт определённые сложности при его использовании, так как документ можно подделать или уничтожить.

Он используется в различных сферах деятельности, как правило, там, где между участниками сделок имеется высокая степень доверия. Вексельная бумага может быть непосредственно использована, или же передана третьим лицам.

Его стоимость меняется в зависимости от назначенной даты выплат, начальная стоимость у него намного ниже, чем тогда, когда близок срок выплат.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (1)

Да уж, мошенники даже с поддельными судебными приказами в банк приходят и люди лишаются своих денег, а тут ещё и вексель, который подделать ещё проще. В нашей стране жить становится всё веселее.

Платеж по векселю

Векселедержатель предъявляет документ к оплате в оговоренный срок. Дата сдвигается, только если приходится на праздничные или выходные дни. Эмитент может самостоятельно оплатить обязательство либо обратиться с поручением (инкассо) в банк. Банковская организация переводит средства, извещает об этом плательщика. За операцию взимается комиссия от суммы платежа.

Если по предъявленному к погашению векселю получен отказ от оплаты, векселедержатель обращается к нотариусу для оформления акта протеста. Отказ от платежа фиксируется нотариально на следующий день после его получения. Вексель регистрируется как опротестованный.

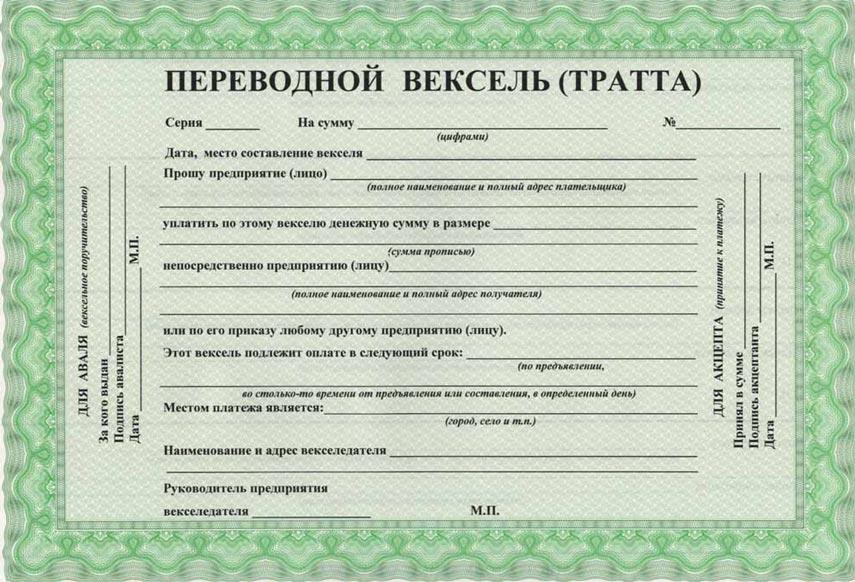

Что дополнительно указывается в переводном векселе

У переводного векселя есть дополнительное обстоятельство, связанное с тем, что необходимо согласие плательщика – третьего лица оплатить выданный вексель. Данное согласие называется акцепт.

Следовательно, дополнительно обязательным реквизитом переводного векселя является указание плательщика и подтверждение его согласия (акцепт) оплатить долг по векселю.

Для этого плательщик ставит свою подпись на векселе.

Следует обратить внимание на то, что если в документе отсутствует хотя бы один из обязательных реквизитов векселя, он считается недействительным.

Но есть определенные исключения.

Научная электронная библиотека

Простой (соло-вексель) – письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить при наступлении срока определенную сумму денег держателю векселя.

Переводной вексель (тратта) – письменный приказ векселедателя (трассанта) об уплате указанной в векселе денежной суммы третьему лицу – держателю векселя (ремитенту).

В обращении переводных векселей участвуют три стороны:

- трассант – векселедатель, лицо, выдающее вексель;

- трассат – лицо, ответственное по векселю; плательщик, которому векселедержатель предлагает произвести платеж;

- ремитент – лицо, в пользу которого выписан вексель; первый приобретатель, получающий вместе с векселем право требовать и платеж по нему.

Переводной вексель выдается векселедателем (должником, покупателем, плательщиком) на имя первого держателя (продавца, кредитора).

Процесс обращения простого векселя может быть представлен следующим образом:

Процесс обращения переводного векселя представлен на следующей схеме:

векселедатель (трассант) направляет плательщику (трассату),т.е. лицу-должнкку, товар, а также тратту – переводной вексель, выставленный на плательщика;

В случае с простым векселем векселедатель одновременно является И плательщиком. При выписке переводного векселя (тратты) векселедатель (трассант) указывает наименование плательщика, а также наименование того, кому или по приказу кого должен быть совершен Платеж. Плательщик, указанный в переводном векселе, должен акцептовать вексель, т.е. поставить на нем свою подпись и отметку «акцептован», «принят», «заплачу» и тем самым принять на себя обязательство оплатить вексель при наступлении указанного срока.

Векселедатель простого векселя и акцептант переводного являются главными должниками по векселю и несут ответственность за оплату векселя в срок.

Различие между векселями заключается в природе лица, выписывающего вексель. В простом – это должник, в переводном – это, как правило, кредитор. Отсюда и различия в характере самих векселей. В простом – это личное обязательство уплаты, а в переводном – указание (приказ) уплаты третьему лицу.

Вексель должен содержать следующие реквизиты:

1) вексельную метку, т.е. наименование указанного документа, на языке, на котором документ составлен;

2) ничем не обусловленное обязательство произвести платеж определенной суммы денег; вексельная сумма указывается прописью, либо прописью и цифрами. В случае расхождения, правильной является сумма прописью. Если разногласия имеются между суммами прописью, то вексель считается выписанным на меньшую сумму; вексельная сумма может включать проценты;

3) указание срока платежа. Если срок не указан, то рассматривается как подлежащий оплате по предъявлении. Срок обозначается датой:

- на определенный день (например, обязуюсь заплатить15.05.2002г.) Если срок приходится на нерабочий день, то платеждолжен быть осуществлен в первый рабочий день, следующий за датойплатежа;

- во столько-то времени от составления (дни или месяцы); отсчетначинается со дня составления векселя (день даты составления не входит в счет), и днем платежа считается последний день срока. Если срокуказан в месяцах, то срок платежа наступает в то число последнегомесяца, которое соответствует числу написания векселя. Если нет такого числа, то в последнее число месяца;

- по предъявлении (максимальный срок – в течение года от составления);

- во столько-то времени от предъявления. Отсчет срока начинаетсясо дня предъявления, таковым считается отметка плательщика на векселе о согласии на оплату или дата протеста. Срок оплаты не долженпревышать год со дня составления;

4)место, в котором должен быть совершен платеж. В качестве местаплатежа может быть место жительства плательщика (для организации -юридический адрес) или другое место, обозначенное в векселе (например, банк). Если место платежа не указано, то в качестве такового рассматривается место, обозначенное рядом с наименованием плательщика(совпадает с местонахождением плательщика);

5)наименование лица, кому или по приказу кого платеж долженбыть совершен;

6)дату и место составления векселя. Точная дата составления векселя указывается рядом с указанием места его составления. При отсутствии даты невозможно определить, имело ли право лицо, подписавшее вексель, выступать в качестве векселедателя. Дата необходима дляопределения вексельного срока, если вексель должен быть представлен к платежу во столько-то времени от составления, во столько-товремени от предъявления или по предъявлении (т.е. не позднее 12 месяцев со дня его составления);

7)подпись векселедателя – собственноручная; нанесена рукописным путем. Если вексель выписан юридическим лицом, то необходима также печать организации.

В переводном векселе вместо обязательства об оплате указывается предложение уплатить определенную сумму денег, а также наименование того, кто должен осуществлять платеж – плательщика.

Отсутствие любого из обязательных реквизитов лишает вексель юридической силы.

Платеж по векселю может быть обеспечен полностью или в определенной части вексельной суммы посредством аваля, т.е. вексельного поручительства. Аваль дается третьим лицом или одним из лиц, подписавших вексель. Авалист отвечает за платеж так же, как и тот, за кого он дал аваль.

Аваль оформляется специальной подписью авалиста, которая делается на лицевой стороне векселя или на добавочном листе к векселю(аллонже). В авале указывается, за кого выдана банком гарантия, местои дата выдачи, проставляются подписи двух первых должностных лицбанка

Действующее вексельное законодательство предусматривает возможность передачи векселя из рук в руки в качестве платежа с помощью индоссамента.

Индоссамент – передаточная надпись на векселе или аллонже, удостоверяющая, что право по векселю передается к другому лицу, выполняющая в то же время гарантийные функции.

Лицо, передающее вексель по индоссаменту, называется индоссантом. Лицо, получающее вексель по индоссаменту, – индоссатом. К Индоссату переходят все права и обязательства по векселю.

Процесс передачи права на оплату векселя называется индоссацией.

Ремитент может поступить с векселем двояко: либо предъявить его к оплате трассату, либо сделать на оборотной стороне векселя передаточную надпись и передать права на оплату векселя другому лицу.

При этом векселедержатель может:

– хранить вексель у себя до наступления срока платежа и затем предъявить его к оплате при наступлении срока его погашения;

– передать вексель третьему лицу (а тот может передать другому) для погашения долга; получить ссуду в банке под залог векселя в порядке учетавекселей.

Существуют следующие варианты индоссаментов: простой; залоговый; инкассовый (препоручительный); бланковый; на предъявителя; исключающий ответственность индоссамента за платеж по векселю; исключающий необходимость протеста векселя в отношении данного индоссанта.

В простом (ничем не обусловленном) индоссаменте указывается наименование банка, какому (или по приказу какого) необходимо заплатить вместо индоссанта, и его адрес. В залоговом индоссаменте подчеркивается то, что банк, которому необходимо заплатить по векселю, является векселедержателем по этому векселю; в инкассовом (препоручительном) – то, что банк выступает как доверенное лицо индоссанта, имеющее право получить причитающиеся деньги. Индоссамент, не содержащий указаний на лицо, в пользу которого он сделан, относится к бланковым. Индоссамент на предъявителя означает приказ заплатить любому предъявителю векселя. Индоссамент, исключающий ответственность индоссанта за платеж: по векселю, должен содержать надпись: «Вместо меня заплатите коммерческого банку, по адресу, но без оборота на меня». Индоссамент, исключающий необходимость протеста векселя, означает, что лица, к которым предъявлен иск по переводному векселю, не могут противопоставить индоссанту возражения об оплате векселя.

Отказ от акцепта векселя должен быть нотариально удостоверен. Нотариально удостоверенный отказ плательщика от оплаты носит на -звание вексельного протеста.

При непоступлении платежа векселедержатель отправляет вексель кредитору или любому другому обязанному по векселю лицу вместе с протестом о неплатеже.

В зависимости от целей и характера сделок, лежащих в основе выпуска векселей, а также от их обеспечения, различают коммерческие, финансовые и фиктивные векселя.

Коммерческий вексель представляет собой документ, посредством которого оформляется коммерческий кредит, т.е. средства, предоставляемые в товарной форме продавцами покупателям, в виде отсрочки платежа за проданные товары. Сфера его обращения ограничена, поскольку он обслуживает только процесс продвижения товаров на рынке и обусловливает кредитные обязательства, выданные для завершения этого процесса посредством замены дополнительного капитала, необходимого на время обращения.

Объектом коммерческого кредита служит товарный капитал, а его субъектами выступают агенты товарной сделки: продавец-поставщик и покупатель. Коммерческий вексель, как известно, является кредитным документом, средством инкассирования долга и вместе с тем обладает платежными свойствами.

Коммерческие векселя появляются в обороте на основании сделки купли-продажи товаров в кредит, когда покупатель, не обладая в момент покупки достаточной суммой свободных денег, предлагает продавцу вместо них другое платежное средство – вексель, который может быть как его собственным, так и чужим, но индоссированным, содержащим передаточную надпись.

Товарный вексель обеспечен теми суммами, которые поступят к векселедателю от продажи купленных при помощи этого векселя товаров. Именно такие покупательные векселя являются основой вексельного оборота, поскольку они ограничены конкретными сроками и суммами проданных в кредит товаров.

Финансовые векселя используют для оформления ссудных сделок в денежной форме. Формализация денежного обязательства финансовым векселем является способом дополнительного обеспечения своевременного и точного его выполнения с целью защиты прав кредиторов. Векселя могут также подразделяться на платежные, когда они подлежат оплате, и обеспечительные, служащие лишь для обеспечения предостовляемого кредита. Тратты, выставленные банком на банк, обычно являются финансовыми траттами, посредством которых один банк предоставляет другому возможность воспользоваться кредитом путем продажи этих тратт на рынке. Они служат в основном для выравнивания тонных разрывов платежного баланса и часто являются способом финансирования спекулятивных операций с ценными бумагами.

Фиктивными называют векселя, происхождение которых не связано с реальным перемещением ни товарных, ни денежных ценностей. К ним относятся дружеские, бронзовые (дутые) и встречные векселя.

Дружеским называется вексель, когда одно предприятие, являющееся кредитоспособным, «по дружбе» выписывает вексель другому, испытывающему финансовые затруднения, с целью получения последним денежной суммы в банке путем учета залога данного векселя.

Встречный вексель выписывается партнером с целью гарантии оплаты по дружескому векселю.

Бронзовыми (дутыми) называются векселя, выданные от вымышленных или некредитоспособных лиц.

Но это не кредитный договор. Это не расписка. Вексель обозначает, что есть долг выписывающего вексель перед получающим вексель. Место, которое в нём прописывается — обычно банк, где открыт расчётный счёт выдающего эту бумагу. И когда истекает оговорённый срок, получающий право по векселю может прийти в этот банк и запросить определённую ранее сумму. Важно, что нет необходимости присутствовать при этом самому выдающему вексель. Банк будет сам выплачивать с обозначенного счёта долг. Главное, чтобы были все нужные документы и данные.