ВАЖНО! В расчет такой нагрузки включается НДФЛ, а НДС – нет. При этом исключены из расчетов взносы во внебюджетные фонды, так как не все их курирует ФНС.

Налоговая нагрузка: ФНС публикует среднеотраслевые показатели

Каждый год ФНС публикует среднеотраслевые показатели налоговой нагрузки – сведенные воедино данные в таблице за предыдущий год. Именно на эти показатели компаниям нужно ориентироваться при расчете своей персональной налоговой нагрузки.

Для чего компаниям необходимо знать среднеотраслевые показатели налоговой нагрузки, как правильно рассчитать налоговую нагрузку, где найти показатели налоговой нагрузки по отрасли – на эти и другие вопросы ответим в нашей статье.

Налоговая нагрузка – это совокупный показатель всех налогов и сборов, которые компания должна перечислить в бюджет государства. До 2022 года налоговая нагрузка на бизнес в России неуклонно росла. Ощутимую динамику за последние пару лет налоговая нагрузка демонстрировала на рынке добычи полезных ископаемых, в строительстве, на рынке управления недвижимостью, в кожевенном производстве, подросла налоговая нагрузка для гостиниц, организаций сферы общественного питания, связистов и многих других.

Справедливости ради нужно отметить, что по небольшому перечню видов деятельности налоговая нагрузка за последние несколько лет снизилась, например, на производство продуктов питания, сигарет, напитков среднеотраслевой налог сократился с 28,2% до 16,9%. Однако 2022 год внес свои коррективы в показатели налоговой нагрузки. Обозначилась тенденция к общему снижению показателей. В таблице мы привели значения налоговой нагрузки по отраслям; справочно добавили значения фискальной нагрузки, а также значения показателей прошлого года. Также по приведенной таблице вы сможете оценить увеличение или уменьшение показателей (обозначено зеленым – уменьшение показателя налогово

Для чего компаниям необходимо знать среднеотраслевые показатели налоговой нагрузки, как правильно рассчитать налоговую нагрузку – на эти и другие вопросы читайте ответы далее.

Почему налоговую нагрузку нужно знать «в лицо»?

Начнем с ответа на главный вопрос: зачем компании знать «среднюю по больнице», то есть по отрасли и по рынку в целом, налоговую нагрузку?

Ответ первого порядка очевиден – чтобы лучше понимать отраслевое окружение и свое место в нем. Однако есть и причина второго порядка – именно на показатель среднеотраслевой налоговой нагрузки смотрят фискальные органы, оценивая компанию как добропорядочного или недобропорядочного плательщика. Отклонение от эталонного показателя может вызвать неприятные для компании последствия.

Налоговая нагрузка – один из ключевых маркеров для ФНС при принятии решения о проведении выездной налоговой проверки. В списке из 12 причин для выездной налоговой проверки низкая налоговая нагрузка в числе первых.

В прошлом 2022 году на выездные налоговые проверки наложен мораторий. Согласно постановлению Правительства РФ от 30.05.2022 № 792, мораторий действовал до 30 июня. Далее мораторий продлили до конца 2022 года. Однако к отдельным группам организаций инспекторы все-таки могут заглянуть.

В 2022 году малый бизнес продолжит отдыхать от плановых проверок Налоговой инспекции, Роспотребнадзра, Роструда, Ростехнадзора, МЧС (пожарная инспекция), Россельхознадзора и Таможенных органов. Исключения составляют только камеральные проверки, проводимые по мере предоставления налоговой декларации и прочей отчетности. И внеплановые выезды все равно остаются. Это значит, что показатель налоговой нагрузки компании будет рассмотрен ИФНС «под микроскопом». В случае его несоответствия среднеотраслевым показателям резко увеличивается вероятность личного и длительного общения с налоговым инспектором.

Узнайте, как получить скидку на электронную отчетность. УЗНАТЬ

Законодательство о налоговой нагрузке.

Легитимность понятию «налоговая нагрузка» придают следующие документы:

- Приказ ФНС России от 10.05.2012 № ММВ-7-2/297@ «О внесении изменений в приказ ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок».

- Приложение № 7 к письму ФНС России от 25.07.2017 № ЕД-4-15/14490@ «О работе комиссии по легализации налоговой базы и базы по страховым взносам». В этом документе приведены формулы расчета налоговой нагрузки.

Показатели налоговой нагрузки структурированы по ОКВЭД. Если вид основной деятельности компании не внесен в обнародованный ФНС перечень показателей среднеотраслевой налоговой нагрузки, тогда компании необходимо ориентироваться на общероссийский показатель налоговой нагрузки, равный 10 %. В противном случае компании следует задуматься о смене ОКВЭД.

Как рассчитать налоговую нагрузку.

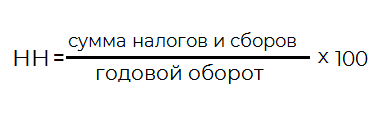

Алгоритм расчета налоговой нагрузки таков: сумма налогов и сборов за календарный год, начисленных по данным отчетности предприятия или ИП, делится на годовой оборот предприятия или ИП по данным бухотчетности. Полученный показатель умножается на 100%, так как исчисление ведется в процентах (%).

Формула расчета налоговой нагрузки:

Важный нюанс: для расчета берутся за год начисленные, а не уплаченные налоги. Часть уплаты может последовать в следующем году, соответственно, показатель налоговой нагрузки будет занижен, поэтому в расчет идет именно абсолютный показатель.

Данные о начисленных налогах берутся из налоговых деклараций. В расчет идут также налоги физлиц, которые организация или ИП начисляет как их налоговый агент, такие как НДФЛ. При этом страховые взносы за работников в расчет не берутся, несмотря на то, что с 2017 года они отданы в зону ответственности налоговой службы. Также не берутся в расчет и взносы во все внебюджетные фонды, потому что они не включены в перечень налогов, регламентируемых налоговым кодексом.

Рассчитаем на примере налоговую нагрузку.

ООО «Ярило» производит электрическое оборудование. Налоговая нагрузка для этой отрасли на основе среднеотраслевых данных 2019 года составила 7,5%.

Выручка компании за год равна 100 млн руб.

Налог на прибыль – 3,8 млн руб.,

НДС – 2 млн руб., налог на имущество – 1,5 млн руб., транспортный налог – 0,3 млн руб.

Считаем налоговую нагрузку компании: (3,8 млн руб. + 2 млн руб. + 1,5 млн руб. + 0,3 млн руб.): 100 млн руб. х 100%.. Итог: 7,6%.

Налоговая нагрузка немного превышает среднеотраслевой показатель.

Вывод: налогоплательщик может не волноваться, разница в 0,1% не является значительной. Тем более, что она «в плюс».

Налоговая нагрузка по конкретным налогам.

Для юридических лиц:

- По налогу на прибыль:

Налоговая нагрузка = Налог на прибыль / (доход от реализации + внереализационный доход).

- По НДС (вариант 1):

Налоговая нагрузка = НДС / налоговая база, определенная по данным раздела 3 декларации по НДС (рынок РФ).

- По НДС (вариант 2):

Налоговая нагрузка = НДС / налоговая база, определенная как сумма налоговых баз, отраженных в разделах 3 и 4 декларации по НДС (рынок РФ + экспорт).

Налоговая нагрузка= НДФЛ по декларации / доход по декларации 3-НДФЛ.

Налоговая нагрузка = Налог по УСН / Доход по УСН.

Налоговая нагрузка = Налог по ЕСХН / Доход по ЕСХН.

Налоговая нагрузка = НДС + Налог на прибыль/ выручка без НДС.

Налоговая нагрузка ниже среднеотраслевой. Что делать?

Как быть, если показатель налоговой нагрузки компании ниже среднеотраслевого? Тогда компанию будут проверять на дополнительные критерии риска. Если таких критериев будет несколько, то проверки не избежать. Если же по остальным критериям вопросов к компании нет, то тогда инспекция запросит пояснение причин низкого показателя налоговой нагрузки. Давать пояснения по этому вопросу не является обязательным для компании, но лучше все же пояснения дать и уложиться в назначенный срок. Если инспекция сочтет представленные причины существенными, компания сможет избежать проверки.

Объективные причины заниженной налоговой нагрузки:

- компании осуществляла инвестиции в модернизацию/расширение деятельности,

- компании вкладывала средства в новый вид деятельности,

- наблюдалось снижение объемов продаж,

- значительное повышение стоимости сырья/комплектующих,

- повышение заработной платы сотрудникам, рост других издержек.

Указанные выше причины необходимо подтвердить документально. Не будет лишним пояснения подкрепить также и отчетами за периоды, когда налоговая нагрузка компании соответствовала среднеотраслевой.

Оценить эффективность своего режима налогообложения, сравнить налоговую нагрузку со средней по рынку поможет СБИС Оценка налоговых рисков. СБИС оценит риски налоговой проверки и позволит вам сработать на опережение.

А сдавать отчеты всегда вовремя и без ошибок поможет вам СБИС Электронная отчетность. СБИС подходит для любого типа бизнеса, легко устанавливается и настраивается, имеет двухступенчатую проверку сдаваемых отчетов. А если вам требуется помощь в заполнении и подготовки отчетности – наши специалисты вам помогут! Обращайтесь в нашу компанию, и сдача вашей отчётности будет в надежных руках.

Подробнее о том, как быстро и выгодно подключиться к СБИС, вам готовы рассказать наши менеджеры.

Информация Федеральной налоговой службы от 5 мая 2022 г. “Сведения о среднеотраслевых показателях налоговой нагрузки, рентабельности проданных товаров, продукции, работ, услуг и рентабельности активов организаций по видам экономической деятельности, характеризующих финансово-хозяйственную деятельность налогоплательщиков за 2022 год”

Налоговая нагрузка по видам экономической деятельности в 2022 году*

Справочно:

Налоговая нагрузка рассчитана как отношение суммы налогов и сборов по данным официальной статистической отчетности ФНС России к обороту организаций по данным Росстата, умноженное на 100%

Приложение № 3

к Приказу ФНС России

от 30.05.07 № ММ-3-06/333@

| Вид экономической деятельности (согласно ОКВЭД-2) | 2022 год | |

|---|---|---|

| Налоговая нагрузка, % | Справочно: фискальная нагрузка по СВ, % | |

| ВСЕГО | 10,0 | 3,5 |

| Сельское, лесное хозяйство, охота, рыболовство, рыбоводство – всего | 3,8 | 4,7 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 2,7 | 4,3 |

| лесоводство и лесозаготовки | 8,0 | 7,2 |

| рыболовство, рыбоводство | 9,6 | 6,2 |

| Добыча полезных ископаемых – всего | 35,2 | 2,2 |

| добыча топливно-энергетических полезных ископаемых – всего | 46,5 | 1,5 |

| добыча полезных ископаемых, кроме топливно-энергетических | 9,2 | 3,4 |

| Обрабатывающие производства – всего | 8,1 | 2,1 |

| производство пищевых продуктов, напитков, табачных изделий | 16,9 | 1,6 |

| производство текстильных изделий, одежды | 8,8 | 4,0 |

| производство кожи и изделий из кожи | 11,3 | 5,7 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 2,2 | 3,2 |

| производство бумаги и бумажных изделий | 3,4 | 2,0 |

| деятельность полиграфическая и копирование носителей информации | 9,6 | 3,7 |

| производство кокса и нефтепродуктов | 7,7 | 0,3 |

| производство химических веществ и химических продуктов | 0,6 | 2,2 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | 6,9 | 2,3 |

| производство резиновых и пластмассовых изделий | 7,2 | 2,4 |

| производство прочей неметаллической минеральной продукции | 9,1 | 3,1 |

| производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования | 3,4 | 1,9 |

| производство машин и оборудования, не включенные в другие группировки | 10,3 | 4,1 |

| производство компьютеров, электронных и оптических изделий | 11,8 | 4,8 |

| производство электрического оборудования | 8,0 | 3,0 |

| производство прочих транспортных средств и оборудования | 5,4 | 4,9 |

| производство автотранспортных средств, прицепов и полуприцепов | 5,9 | 1,6 |

| Обеспечение электрической энергией, газом и паром; кондиционирование воздуха – всего | 7,3 | 2,5 |

| производство, передача и распределение электроэнергии | 8,2 | 2,3 |

| производство и распределение газообразного топлива | 3,6 | 1,8 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха | 6,2 | 4,2 |

| Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений – всего | 9,6 | 4,6 |

| Строительство | 10,7 | 3,9 |

| Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов – всего | 3,0 | 1,0 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 3,6 | 0,9 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 2,6 | 0,7 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 4,0 | 2,1 |

| Деятельность гостиниц и предприятий общественного питания – всего | 10,3 | 6,1 |

| Транспортировка и хранение – всего | 6,0 | 4,8 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки | 4,8 | 7,1 |

| деятельность трубопроводного транспорта | 5,0 | 2,7 |

| деятельность водного транспорта | 1,8 | 2,0 |

| деятельность почтовой связи и курьерская деятельность | 14,7 | 10,1 |

| Деятельность в области информации и связи – всего | 17,3 | 5,5 |

| Деятельность по операциям с недвижимым имуществом | 22,5 | 5,4 |

| Деятельность административная и сопутствующие дополнительные услуги | 20,3 | 8,0 |

* – Расчет произведен с учетом поступлений по налогу на доходы физических лиц

Рентабельность проданных товаров, продукции, работ, услуг и рентабельность активов организаций по видам экономической деятельности, в процентах

Приложение № 4

к Приказу ФНС России

от 30.05.07 № ММ-3-06/333@

| Вид экономической деятельности (согласно ОКВЭД-2) | 2022 год | |

|---|---|---|

| Рентабельность проданных товаров, продукции (работ, услуг), %* | Рентабельность активов, %** | |

| Всего | 9,9 | 4,5 |

| сельское, лесное хозяйство, охота, рыболовство и рыбоводство | 22,9 | 8,5 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 20,8 | 7,8 |

| лесоводство и лесозаготовки | 4,5 | отр. |

| рыболовство и рыбоводство | 52,2 | 15,6 |

| добыча полезных ископаемых | 23,0 | 8,3 |

| добыча угля | 3,0 | отр. |

| добыча сырой нефти и природного газа | 19,8 | 9,6 |

| добыча металлических руд | 81,4 | 27,9 |

| добыча прочих полезных ископаемых | 32,8 | 6,6 |

| обрабатывающие производства | 12,2 | 5,8 |

| производство пищевых продуктов | 9,5 | 8,7 |

| производство напитков | 10,6 | 6,9 |

| производство табачных изделий | 28,7 | 19,6 |

| производство текстильных изделий | 11,8 | 5,6 |

| производство одежды | 16,3 | 9,9 |

| производство кожи и изделий из кожи | 4,9 | 2,2 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

12,6 | – |

| производство бумаги и бумажных изделий | 15,6 | 7,2 |

| деятельность полиграфическая и копирование носителей информации | 13,8 | 10,4 |

| производство кокса и нефтепродуктов | 5,3 | 2,9 |

| производство химических веществ и химических продуктов | 21,6 | 3,9 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | 42,3 | 15,3 |

| производство резиновых и пластмассовых изделий | 11,2 | 9,7 |

| производство прочей неметаллической минеральной продукции | 12,7 | 5,8 |

| производство металлургическое | 25,2 | 15,9 |

| производство готовых металлических изделий, кроме машин и оборудования | 11,9 | 4,9 |

| производство машин и оборудования, не включенных в другие группировки | 10,3 | 3,7 |

| производство компьютеров, электронных и оптических изделий | 13,5 | 4,7 |

| производство электрического оборудования, | 8,8 | 6,6 |

| производство автотранспортных средств, прицепов и полуприцепов | 1,4 | 1,9 |

| производство прочих транспортных средств и оборудования | 9,0 | 1,3 |

| производство прочих готовых изделий | 11,6 | 8,1 |

| обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 8,4 | 2,6 |

| производство, передача и распределение электроэнергии | 11,9 | 5,0 |

| производство и распределение газообразного топлива | 1,9 | отр. |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха | отр. | отр. |

| водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений |

3,2 | 2,5 |

| строительство | 8,1 | 2,5 |

| торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов | 5,1 | 3,1 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 3,8 | 7,8 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 5,4 | 1,9 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 4,9 | 8,0 |

| деятельность гостиниц и предприятий общественного питания | отр. | отр. |

| транспортировка и хранение | 3,4 | 1,6 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки | 3,3 | отр. |

| деятельность железнодорожного транспорта: грузовые перевозки | отр. | 2,1 |

| деятельность прочего сухопутного пассажирского транспорта | отр. | отр. |

| деятельность автомобильного грузового транспорта и услуги по перевозкам | 4,0 | 4,0 |

| деятельность трубопроводного транспорта | 9,5 | 3,7 |

| деятельность водного транспорта | 8,6 | 5,4 |

| деятельность воздушного и космического транспорта | отр. | отр. |

| деятельность почтовой связи и курьерская деятельность | 2,9 | 0,7 |

| деятельность в области информации и связи | 12,8 | 5,9 |

| деятельность финансовая и страховая | 34,7 | 1,1 |

| деятельность по операциям с недвижимым имуществом | 24,3 | 7,1 |

| научные исследования и разработки | 8,5 | 1,5 |

| государственное управление и обеспечение военной безопасности; социальное обеспечение | 19,3 | 2,6 |

| образование | 9,5 | 4,7 |

| деятельность в области здравоохранения и социальных услуг | 9,9 | 6,2 |

| деятельность в области культуры, спорта, организации досуга и развлечений | 7,8 | 4,7 |

* Рентабельность проданных товаров, (продукции, работ, услуг) – соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров (продукции, работ, услуг) и себестоимостью проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продажи товаров (продукции, работ, услуг), имеет место убыточность

** Рентабельность активов – соотношение сальдированного финансового результата (прибыль минус убыток) и стоимости активов организаций. В случае если сальдированный финансовый результат (прибыль минус убыток) отрицательный – имеет место убыточность.

Среднеотраслевая налоговая нагрузка в 2022 году

Среднеотраслевые показатели налоговой нагрузки по видам деятельности ФНС опубликовала в приложении 3 к приказу от 30.05.2007 № ММВ-3-06/333 и на своем официальном сайте. Приказом № ММВ-7-2/297@ от 10.05.2012 в Концепцию были внесены изменения. Показатели общей налоговой нагрузки по отраслям деятельности и по стране в целом должны ежегодно пополняться данными за истекший год в срок до 5 мая. Т.е., в настоящий момент в приложении 3 фигурируют средние показатели за 2018 год, с которыми сравнивают отчетные данные компаний за 2019 год:

| Приложение № 3 к приказу ФНС России от 30.05.07 № ММ-3-06/333@ | ||

| Налоговая нагрузка по видам экономической деятельности в 2022 году* | ||

| Справочно: Налоговая нагрузка рассчитана как отношение суммы налогов и сборов по данным официальной статистической отчетности ФНС России к обороту организаций по данным Росстата, умноженное на 100% |

||

| Вид экономической деятельности (согласно ОКВЭД-2) | 2018 год | |

| Налоговая нагрузка, % | Справочно: фискальная нагрузка по страховым взносам, % | |

| ВСЕГО | 11,0 | 3,3 |

| Сельское, лесное хозяйство, охота, рыболовство, рыбоводство – всего | 4,1 | 5,2 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 3,2 | 4,9 |

| лесоводство и лесозаготовки | 9,3 | 7,5 |

| рыболовство, рыбоводство | 7,8 | 5,6 |

| Добыча полезных ископаемых – всего | 43,5 | 1,6 |

| добыча топливно-энергетических полезных ископаемых -всего | 52,5 | 1,0 |

| добыча полезных ископаемых, кроме топливно-энергетических | 17,9 | 3,8 |

| Обрабатывающие производства – всего | 7,1 | 1,9 |

| производство пищевых продуктов, напитков, табачных изделий | 21,7 | 2,0 |

| производство текстильных изделий, одежды | 8,1 | 3,8 |

| производство кожи и изделий из кожи | 8,2 | 5,0 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 2,8 | 3,3 |

| производство бумаги и бумажных изделий | 5,0 | 1,7 |

| деятельность полиграфическая и копирование носителей информации | 8,4 | 3,6 |

| производство кокса и нефтепродуктов | 3,4 | 0,2 |

| производство химических веществ и химических продуктов | 2,2 | 2,1 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | 6,9 | 3,0 |

| производство резиновых и пластмассовых изделий | 6,1 | 2,6 |

| производство прочей неметаллической минеральной продукции | 8,9 | 3,3 |

| производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования | 4,1 | 2,1 |

| производство машин и оборудования, не включенные в другие группировки | 8,6 | 4,0 |

| производство электрического оборудования, производство компьютеров, электронных и оптических изделий | 9,6 | 4,2 |

| производство компьютеров, электронных и оптических изделий | 11,8 | 5,2 |

| производство электрического оборудования | 6,9 | 3,0 |

| производство прочих транспортных средств и оборудования | 5,5 | 4,6 |

| производство автотранспортных средств, прицепов и полуприцепов | 5,4 | 1,5 |

| Обеспечение электрической энергией, газом и паром; кондиционирование воздуха – всего | 6,7 | 2,3 |

| производство, передача и распределение электроэнергии | 7,6 | 2,0 |

| производство и распределение газообразного топлива | 2,2 | 1,5 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха | 6,8 | 4,5 |

| Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений- всего | 8,9 | 4,6 |

| Строительство | 10,4 | 4,4 |

| Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов – всего | 2,9 | 1,1 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 2,9 | 1,0 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 2,7 | 0,8 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 3,4 | 2,1 |

| Деятельность гостиниц и предприятий общественного питания – всего | 10,1 | 5,8 |

| Транспортировка и хранение -всего | 6,5 | 4,6 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки | 8,1 | 6,7 |

| деятельность трубопроводного транспорта | 4,7 | 2,2 |

| деятельность водного транспорта | 8,4 | 4,1 |

| деятельность почтовой связи и курьерская деятельность | 15,1 | 11,6 |

| Деятельность в области информации и связи – всего | 16,5 | 5,2 |

| Деятельность по операциям с недвижимым имуществом | 20,5 | 5,4 |

| Деятельность административная и сопутствующие дополнительные услуги | 18,4 | 10,0 |

| *- Расчет произведен с учетом поступлений по налогу на доходы физических лиц | ||

Кому нужно знать величину налоговой нагрузки

Налоговая нагрузка, рассчитываемая на разных экономических уровнях, представляет интерес для пользователей соответствующего уровня в отношении:

- анализа, планирования и прогноза экономических ситуаций в стране или ее регионе — для Минфина России, госструктур, отвечающих за экономические вопросы в РФ и субъектах РФ;

- планирования проверочных налоговых мероприятий и совершенствования системы налогового контроля — для Минфина России, ФНС России, ИФНС;

- анализа результатов своей работы, оценки рисков проведения налоговых проверок и прогнозов дальнейшей деятельности — непосредственно для налогоплательщиков.

К самостоятельному расчету налогоплательщиками показателей, служащих для налоговых органов критерием для отбора кандидатов на выездную налоговую проверку, призывает ФНС России в приказе № ММ-3-06/333@, обещая им в случае поддержания этих показателей на уровне среднеотраслевых значений:

- высокую вероятность невключения в план выездных проверок;

- максимально возможное благоприятствование при взаимодействии.

Из этих соображений налогоплательщику целесообразно внимательно ознакомиться с содержанием основных документов, посвященных налоговой нагрузке.

Кроме того, анализ собственной деятельности позволяет обнаружить в ней моменты, изменение или оптимизация которых может:

- привести к снижению налогового бремени;

- помочь в выборе иного режима налогообложения или вида деятельности;

- спрогнозировать результаты работы на перспективу.

Сравнительную характеристику наиболее распространенных систем налогообложения смотрите в этом материале.

Коэффициент налоговой нагрузки и среднеотраслевой показатель

Коэффициент налоговой нагрузки зависит от типа экономической деятельности компании: для каждого типа индивидуально на уровне законов определено конкретное среднее значение. Может так получиться, что показатель КНН вашей компании ниже, чем средний по всей отрасли. Это не всегда хорошо: к вам могут нагрянуть налоговики. «Ниже среднего» означает, что существует вполне реальная возможность того, что вы платите налогов меньше других игроков отрасли. Или у вас ошибки в расчетах.

Чтобы узнать среднеотраслевое значение, ездить или звонить в налоговую не нужно — вся информация размещена на сайте ФНС, налоговики ее выкладывают ежегодно до 5 мая последующего года.

Для чего нужен коэффициент налоговой нагрузки компании

Коэффициент налоговой нагрузки – это показатель, который используют налоговики, когда анализируют детальность компаний и выбирают, кого включить в план выездных проверок. Чем меньше налоговая нагрузка, тем больше вероятность, что организацию заподозрят в нарушении НК РФ и включат в план.

В Приказе ФНС от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» приведены критерии, по которым организация попадает в зону риска при составлении плана проверок. Первый пункт в списке – налоговая нагрузка на бизнес меньше, чем в среднем по отрасли.

Кроме того, показатель налоговой нагрузки в числе прочих используют и банки, когда решают, выдавать ли организации кредит. А еще банки контролируют налоговую нагрузку в целях соблюдения «антиотмывочного» закона от 07.08.2001 № 115-ФЗ. Так, согласно Методическим рекомендациям ЦБ РФ № 18-Р, утвержденным в 2017 году, если сумма оплаты налогов меньше 0,9% от общего оборота по счёту, то это признак «плохого» клиента. Банк может отказать в обслуживании такому клиенту.

Как контролировать налоговую нагрузку

Налоговики при составлении плановых проверок в первую очередь включают в нее компании:

- работающие с отрицательными показателями доходности;

- с большой долей вычетов по НДФЛ или НДС;

- с заниженным уровнем нагрузки по основным взносам, соответствующим выбранной системе налогообложения;

- с долгами по оплате налогов;

- с уменьшенными относительно прошлых годов объемами взносов в бюджет;

- применяющие необоснованные льготы на уплату налогов.

Все эти факторы ведут к тому, что фискальная служба начинает сомневаться в «добросовестности» предприятия и на имя руководителя отправляется официальный запрос с требованием объяснить несоответствия. Если ответ будет невнятным или не соответствующим реальному положению дел, то не избежать проверки.

С другой стороны, анализ обязан проводиться и внутри предприятия для своевременного обнаружения проблем с налоговой политикой и выявления ее нерациональности. В этом случае можно будет выполнять ряд мер, корректирующих налогооблагаемую базу с планированием налоговой нагрузки. Этим может заниматься лично руководитель или главный бухгалтер под контролем владельца бизнеса.

Нужно будет внимательно следить, чтобы налоговая нагрузка не была меньше более чем на 1% среднестатистической по отрасли. Коэффициент может быть больше указанного ФНС, но это будет означать, что предприятие переплачивает налоги. Чтобы спланировать нагрузку по взносам в бюджет, нужно:

- проверить текущий требуемый уровень налоговой нагрузки;

- спланировать нагрузку по каждому виду налогов и по предприятию в целом;

- определить методы, которыми можно будет достигнуть намеченный результат;

- контролировать выполнение задания и периодически самостоятельно делать расчеты.

Своевременная смена налоговой политики позволит избежать выездной проверки налоговиками.

Нюансы налоговой нагрузки для разных типов предпринимателей

- ИП. Индивидуальный предприниматель должен рассчитать налоговую нагрузку по НДФЛ. Для этого нужно разделить показатель своей декларации на приведенный в декларации 3-НДФЛ.

- Плательщики УСН должны взять уровень своей нагрузки, начисленный в соответствии с декларацией, и разделить его на доход в соответствии с 3-НДФЛ.

- Предприниматели на ЕСХН делят,соответственно, показатели своего налога на сумму дохода по 3-НДФЛ–декларации.

- Те, кто выбрал ОСНО, суммируют НДС и налог на прибыль и находят отношение полученной суммы к общей выручке, отраженной в отчете о прибылях и убытках.

ВАЖНАЯ ИНФОРМАЦИЯ! Если бизнесмен, кроме перечисленных, платит и другие налоги, например, земельный, на воду, имущество и т.д. (кроме НДФЛ), то все эти налоги будут участвовать в расчете совокупной нагрузки.

Если уровень налоговой нагрузки оказался низким, это еще не значит обязательных штрафных санкций: они могут быть назначены только по результатам проверки, риск которой в такой ситуации, естественно, возрастает.

Налоговая нагрузка: формула расчета

Итак, размер фискального обременения — это отношение суммы фискальных платежей экономического субъекта, исчисленного в процентном выражении, к сумме полученной выручки, определенной по данным бухгалтерского учета за отчетный период.

Исчислять показатель нужно по формуле:

Для верного подсчета столь важного показателя учитывайте следующие рекомендации:

- В расчет включайте все суммы фискальных платежей, которые были начислены налогоплательщиком в отчетном периоде.

- Учтите платежи, которые компания уплачивает в качестве налогового агента. Например, НДФЛ по работникам также включайте в расчетные данные.

- Исключите суммы ввозного НДС.

- Не учитывайте таможенные пошлины, уплачиваемые по действующему законодательству.

- Суммы начисленных страховых взносов тоже не включайте в расчет.

Такие рекомендации закреплены в Письмах Минфина от 11.01.2017 № 03-01-15/208, ФНС от 22.03.2013 № ЕД-3-3/1026@.

КАК РАССЧИТАТЬ НАЛОГОВУЮ НАГРУЗКУ ДЛЯ НАЛОГОВЫХ РЕЖИМОВ, ПРИМЕНЯЕМЫХ К КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Рассмотрим варианты расчета налоговой нагрузки для всех налоговых режимов, применяемых к коммерческой деятельности.

1. Налог на прибыль:

Налоговая нагрузка по налогу на прибыль = Сумма начисленного налога на прибыль / (Доходы от реализации + Внереализационные доходы) × 100 %.

ПРИМЕР 2

Компания заработала за год 50 000 000 руб. После проведенной проверки была обнаружена неучтенная ранее прибыль в размере 1 005 000 руб. Данная компания задекларировала 2 001 000 руб. уплаченного налога. Налоговая нагрузка составляет 4 %. Нужно соотнести это значение со среднеотраслевым коэффициентом.

Предположим, мы разбираем деятельность компании, занимающейся пошивом одежды. Здесь средний коэффициент составляет 8,1 %.

Учитывая, что полученная цифра налоговой нагрузки ниже, ФНС наверняка организует выездную проверку.

2. Налог на доходы физических лиц ИП:

Налоговая нагрузка по налогу на доходы физических лиц ИП = Суммы исчисленного НДФЛ от предпринимательской деятельности / Общая сумма доходов от ведения предпринимательской деятельности за соответствующий период × 100 %.

ФНС в письме № ЕД-4-15/14490@ привела критерии, по которым инспекторы выявляют тех, кого вызывать на заседание комиссии. При этом в письме нет конкретных показателей, чтобы сравнить результат. Правда, упоминается критерий, по которому предпринимателя на ОСНО тоже могут вызвать на комиссию: в декларации 3-НДФЛ заявлен профессиональный налоговый вычет более 95 % от доходов.

3. Единый налог при применении УСН. В данном случае формула будет различаться для единого налога с объектом налогообложения «доходы» (ставка 6 %) и с объектом налогообложения «доходы, уменьшенные на величину расходов» (ставка 15 %).

Налоговая нагрузка по единому налогу при применении УСН = Суммы исчисленного единого налога / Сумма полученных доходов за налоговый период × 100 %.

ПРИМЕР 3

Компания, работающая в упрощенном поле налогообложения, заработала 30 000 000 руб. «Упрощенка» предполагает налоговую ставку в 6 %. С учетом действующей ставки налог составит 1 800 000 руб. Это актуальная нагрузка.

Если компания работает по системе «доходы минус расходы», вычисляется процентное соотношение, которое составит 15 %.

4. Налог на добавленную стоимость:

Налоговая нагрузка по налогу на добавленную стоимость = Сумма вычетов за анализируемый период / Сумма начисленного НДС за соответствующий период × 100 %.

Чтобы верно рассчитать плановую налоговую нагрузку на предприятие, экономистам и финансистам нужно хорошо знать основы бухгалтерского учета и налогообложения, учитывать все нюансы, влияющие на порядок расчета налогов.

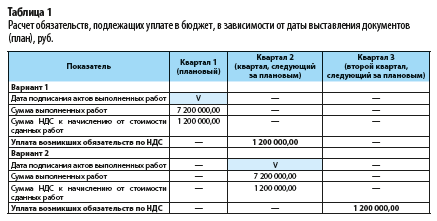

ПРИМЕР 4

Строительная компания, плательщик НДС, нуждается в дополнительных оборотных средствах. С этой целью подготовлены документы в кредитные учреждения для получения овердрафта или краткосрочного кредита на сумму 10 млн руб.

Желая улучшить ситуацию с финансовыми резервами, финансовая служба компании при планировании выручек, поступлений денежных средств, налоговых обязательств на следующий квартал первично спрогнозировала сдачу крупного заказа на последние числа планового квартала.

Стоимость сдаваемых работ составляет 7 200 000 руб. Оплата по договору производится заказчиком в течение пяти календарных дней с момента подписания акта приемки выполненных работ.

Финансисты при таком подходе рассчитывали на скорейшее поступление оплаты от заказчика с целью частичного закрытия дефицита денежных средств.

Однако они не учли, что НДС к начислению от выставленных сумм составит 1 200 000 руб. Следовательно, по сроку 25-го числа каждого месяца квартала, следующего за планируемым, у компании возникнет обязательство на уплату 1/3 начисленной суммы, то есть по 400 000 руб.

И без того недостающие оборотные средства в последующем уменьшатся на 20 % из-за необходимости погашения возникших налоговых обязательств.

Наглядно виден временной разрыв по уплате налоговых обязательств, если сдача работ произойдет в первых числах следующего квартала. Это даст возможность временно оперировать дополнительными беспроцентными денежными средствами.

Чтобы исправить ситуацию, сроки сдачи объекта пересмотрели. Подписание актов приема-сдачи работ запланировали на первые числа квартала, следующего за плановым.

Это приведет к незначительным временным потерям в поступлении средств от заказчика, однако позволит перенести возникновение налоговых обязательств по 1/3 платежа на три месяца, еще по 1/3 суммы — на четыре месяца и остаток налогового долга на пять месяцев.

Отложенными налоговыми обязательствами по НДС в размере 1 200 000 руб. можно будет беспроцентно пользоваться в течение квартала.

Расчет обязательств, подлежащих уплате в бюджет, в зависимости от даты выставления документов представлен в табл. 1.

Наряду со стандартными операциями, не вызывающими сложностей в расчете плановых величин налога, в ходе планирования нужно учитывать возможность возникновения специфических операций, требующих особого порядка исчисления налога.

На размер налога могут оказывать влияние:

- положения учетной политики (бухгалтерской и налоговой);

- особенности условий заключаемых договоров (например, предусмотрены значительные авансы, с которых необходимо, если это покупатель, начислить НДС в бюджет, если поставщик — получить счет-фактуру на аванс и возместить сумму налога);

- льготы и освобождения, предусмотренные на региональном и федеральном уровнях (например, льготы по уплате налога на прибыль и налога на имущество при реализации инвестиционного проекта);

- планируемые изменения в бюджетной, налоговой и инвестиционной политике государства (повышение ставок налога, отмена какого-либо налога и др.);

- особенности применяемой системы налогообложения (при ОСНО — метод начисления, при УСН — кассовый метод, при ЕНВД — вмененный доход).

Д. В. Кислов, канд. экон. наук

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2022.

Налоговая нагрузка – показатель, имеющий достаточно важное значение не только для налоговых органов (для них он играет не последнюю роль при принятии решения о проведении выездной налоговой проверки), но и для самого налогоплательщика. Последний анализ этого показателя дает возможность сделать выбор в пользу применения той или иной системы налогообложения и оценить риски пристального внимания ИФНС к данным подаваемой отчетности. Формул расчета налоговой нагрузки существует несколько, но для целей налогового анализа наиболее часто из них применяется соотношение, представляющее собой долю начисленного к уплате налога (налогов) к величине полученного за соответствующий период дохода.

Расчет налоговой нагрузки компании

Налоговая нагрузка — это объем всех налогов и сборов, которые компания должна уплатить в бюджет. Понятие налоговой нагрузки определяют следующие документы:

- Приказ ФНС России от 10.05.2012 № ММВ-7-2/297@ «О внесении изменений в приказ ФНС России от 30.05.2007 № ММ-3-06/333@ “Об утверждении Концепции системы планирования выездных налоговых проверок”»;

- Приложение № 7 к письму ФНС России от 25.07.2017 № ЕД-4-15/14490@ «О работе комиссии по легализации налоговой базы и базы по страховым взносам» (далее — письмо № ЕД-4-15/14490@). В данном документе приведены формулы для расчета налоговой нагрузки.

Показатель налоговой нагрузки можно рассчитать по следующей формуле:

Налоговая нагрузка = Сумма начисленных налогов за год / Сумма выручки за год × 100 %.

Налоговую нагрузку должна рассчитывать каждая организация. Расчеты позволят понять, насколько ее деятельность и уплата налогов могут привлечь внимание налоговых органов, которые могут принять решение о проведении выездной налоговой проверки.

ПРИМЕР 1

Компания по производству одежды применяет ОСНО. По данным бухгалтерской отчетности, выручка за 2019 г. составила 67 млн руб.

Данные налоговой отчетности за 2019 г.:

- налог на прибыль — 1 850 000 руб.;

- НДС — 1 770 000 руб.;

- транспортный налог — 550 000 руб.;

- налог на имущество — 880 000 руб.;

- НДФЛ — 1 300 000 руб.

Суммы уплаченных страховых взносов при определении налоговой нагрузки не учитывают.

Расчет налоговой нагрузки:

(1 850 000 + 1 770 000 + 550 000 + 880 000 + 1 300 000) / 67 000 000 × 100 % = 9 %.

По данным ФНС России, среднее значение налоговой нагрузки для производства одежды в 2019 г. — 8,1 %.

Налоговая политика организации построена корректно.