Уменьшить процентную ставку можно и по уже оформленному ипотечному кредиту. Существует несколько способов:

Как снизить ставку по ипотеке

В статье рассмотрим способы снижения ставки по ипотеке до ее оформления и во время выплат. Разберем, кому полагаются льготы, можно ли добиться уменьшения процента по ипотеке через суд.

Как снизить ставку по ипотеке – вопрос, которым задаются те, кто еще не оформил ипотеку, и те, кто уже давно ее выплачивает

Для многих ипотека – единственный способ приобретения жилья. Финансовая нагрузка при этом существенная – заемщики много лет выплачивают долги с большой переплатой. На этом фоне экономия даже в 20 тысяч рублей выглядит существенной.

Снизить нагрузку позволяет сокращение ставки – незначительные 1-3% экономят деньги. Добиться этого можно до оформления ипотеки или во время выплат.

Выискивать тайные знания вам не понадобится – работает правило «предупрежден – значит вооружен». Полезная информация о том, какие условия уменьшают проценты, а какие повышают, позволит вам заранее подготовиться к ипотеке, сделать подсчеты и выбрать наиболее подходящий вариант.

Когда следует задумываться об уменьшении суммы платежей

Проблема закредитованности населения в последние несколько лет стала особенно актуальной. В 2017 году общая сумма просроченной задолженности россиян перед банками составляла 2,7 трлн рублей. В 2019 году эта сумма выросла до 3 трлн рублей. Тенденция показывает, что ситуация в последующие годы не будет улучшаться.

Причины этого кроются в том, что определенная часть российских граждан оформляет кредиты, не задумываясь о том, как они их будут выплачивать. Специалисты отмечают, что вопрос о снижении ежемесячного платежа по кредиту следует поднимать, если на погашение долга уходит более 40% дохода заемщика.

Отдавая практически половину от своего заработка, заемщик ухудшает уровень своей жизни. В этом отношении вопрос необходимо решать только совместно с кредитором. Мнение о том, что банк в любом случае откажет — изначально ошибочное.

Как снизить процент по кредиту: 5 простых способов, чтобы платить меньше

В августе граждане оформили более 2 млн необеспеченных кредитов на ₽646,7 млрд — рекордную для российского рынка сумму. В сентябре количество таких ссуд снизилось на 2,4%, а объем — на 1,6%. Тем не менее, в годовом выражении объем кредитования вырос на 14,5%.

В Банке России отмечают закредитованность россиян. Директор департамента финансовой стабильности ЦБ Елизавета Данилова сообщала, что доля кредитов, выданных заемщикам с высокой долговой нагрузкой, достигла 30% к началу августа. Это займы, на погашение которых человек тратит более 80% своего ежемесячного дохода. Темпы роста необеспеченных кредитов — 23%, рассказала Данилова.

«Ненормально, когда люди, семьи с небольшими доходами берут большое количество кредитов. Мы видим, к сожалению, не только то, что новые заемщики приходят в банки, а как раз нарастает количество людей уже с большим объемом кредитов», — говорила Эльвира Набиуллина в интервью РБК.

Если вы только собираетесь взять потребительский кредит или он у вас уже есть, а проценты по нему кажутся вам слишком высокими, то их можно снизить. Рассказываем, как это сделать.

Не ведитесь на рекламную ставку и внимательно читайте договор

Ставки, рекламируемые банком, и реальные проценты при заключении договора могут значительно отличаться. Обычно на сайтах кредитные организации показывают минимальную ставку, и чтобы ее получить, нужно соответствовать определенным условиям.

Например, на сайте банка написано, что ставка по кредиту наличными — от 5,9%. Однако внизу мелким шрифтом есть уточнение, что получить заем с такими условиями можно, если вы оформляете страховку, а размер кредита — от ₽3 млн до ₽5 млн. Если эта сумма будет меньше, то ставка будет больше — допустим, 12%. Без страховки, соответственно, условия тоже будут другие. Иногда ставки могут различаться на десятки процентов.

Кроме того, реальная ставка, стоимость страховки и дополнительные платежи можно увидеть в пункте договора о полной стоимости кредита. Посмотрите, является ли оформление страховки обязательным условием для займа. Если нет, то оцените свои возможности, взвесьте все за и против и решите, нужна вам страховка или нет.

Она может пригодиться, если вы вдруг потеряете работу и не сможете делать ежемесячные платежи, как прежде. Тогда страховая компания поможет вам расплачиваться с долгами. Однако стоимость страховки может перекрыть выгоду от низкой ставки по кредиту. Если вы оформляете заем на небольшую сумму и короткий срок или планируете погасить его досрочно, то она может и не понадобиться.

Подробно изучайте информацию о кредитах, внимательно читайте договоры и пользуйтесь кредитными калькуляторами, чтобы сравнивать займы в разных банках. Может оказаться, что низкая ставка действует ограниченное время, например, полгода или год. Учтите, что низкий процент не всегда означает выгоду, так как бывает, что с маленькой ставкой переплата может быть выше. Если вы не согласны с условиями кредитного договора, не подписывайте документы.

От чего зависит размер ставки по кредиту и как ее снизить?

Процент по кредиту — это стоимость денег, то есть сумма, которую вы платите за пользование средствами банка. Его размер в первую очередь зависит от фактора, на который клиент не может повлиять, — ключевой ставки Банка России. Кредитные организации тоже занимают деньги, но у ЦБ. И за это они должны отдавать свои проценты.

Так что проценты по кредитам для граждан не могут быть меньше ставки рефинансирования, иначе выдавать их было бы убыточно. Но клиенты все-таки могут повлиять на размер процента по кредиту в определенных рамках:

- Обычно чем больше сумма кредита или его срок, тем меньше ставка. Быстрые займы на небольшой срок, наоборот, более дорогие. По данным ЦБ на август, средняя ставка по кредитам в рублях со сроком менее года составляла 14,19%, а более года — 10,79%.

Тем не менее, стоит проверять условия конкретных кредитов, так как соотношение срока и суммы займа для получения самого выгодного предложения может различаться. Для начала можно посмотреть варианты с помощью кредитного калькулятора на сайте банка.

Например, не стоит рассчитывать, что если вы возьмете ₽30 тыс. в кредит на пять лет, то проценты будут меньше. Если посмотреть по калькулятору Сбербанка, то ставка по такому кредиту при примерном расчете составляет 13,9% для клиента, который не получает зарплату в этом банке. Если взять на тот же срок ₽700 тыс., то процент уменьшится до 12,9%.

- Банки могут предоставить более выгодные условия зарплатным клиентам, так как кредитная организация видит ваши доходы. Набор необходимых документов для оформления кредита в этом случае может быть меньше.

- Если вы не зарплатный клиент, то лучше собрать как можно больше документов, подтверждающих ваши доходы. Снизить ставку также могут наличие поручителя, созаемщика, обеспечения в виде имущества. Так банк получает дополнительную гарантию того, что вы выплатите долг.

- Кроме того, поможет хорошая кредитная история и небольшая кредитная нагрузка, так как чем больше у клиента кредитов, тем больше вероятность, что он не справится с выплатой долгов.

Что делать, если уже есть кредит?

Если у вас уже есть потребительский кредит, и вы его брали по менее выгодной ставке, чем есть сейчас на рынке, то его можно рефинансировать — получить новый заем на погашение старого. Благодаря этому можно уменьшить ставку, размер платежей и переплаты по сравнению со старым кредитом. Кроме того, можно рефинансировать несколько кредитов в разных банках и выплачивать единый ежемесячный платеж, а также увеличить сумму займа.

Данные о том, что вы рефинансировали кредит, передаются в бюро кредитных историй, однако они не портят вашу кредитную историю в отличие от реструктуризации долга. Последняя используется, когда клиент банка не может каждый месяц платить прежнюю сумму или вообще выплачивать долги.

Однако прежде, чем принимать решение о рефинансировании, стоит посмотреть на срок, в течение которого вы платили по прежнему кредиту. Большинство банков используют систему аннуитетных платежей, то есть они одинаковы каждый месяц. Тем не менее, при такой системе в первой половине срока кредита вы платите больше процентов, чем погашаете тело долга. Во второй половине срока кредита ситуация обратная.

Так что если вы уже долго платите кредит и решите его рефинансировать, то начнете все заново — опять будете платить больше процентов, чем погашать долг. Чтобы понять, выгодно ли вам рефинансирование, можно обратиться к кредитному калькулятору в интернете. Введите информацию по текущему кредиту — ставку. остаток суммы долга, сколько месяцев его еще нужно выплачивать. После этого введите данные по кредиту, которым вы хотите рефинансировать прежний, и сравните переплату по первому и второму случаю.

Как банк рассматривает вопросы о снижении ставки?

Весь процесс рассмотрения заявления занимает 30 дней. Чаще решение принимается быстрее. Следует учитывать, что банк может предложить снизить ставку до уровня 10,9-12,9% годовых, в зависимости от той программы, которая действует у клиента, а также наличия или отсутствия страхования жизни и здоровья. Если ставка и так меньше, то смысла подавать заявление нет, оно будет отклонено. Отдельно нужно отметить, что снизить ставку могут и те клиенты, которые уже совершали такую операцию в 2017 году.

Если заемщик соответствует требованиям программы снижения ставки по ипотеке, скорее всего отказа не последует. Для этого процентная ставка по действующему кредиту должна быть больше, чем 10,9-12,9% и по кредиту не должны быть просроченной задолженности. Есть и другие требования:

- Кредит должен был быть получен не раньше, чем за 1 год до момента подачи заявления. Если клиент получил заем всего несколько месяцев назад, банк не будет рассматривать такое заявление.

- На момент подачи заявления осталось погасить больше 500000,00 рублей.

- До момента подачи заявления не было реструктуризации.

В большинстве случаев, если клиент соответствует всем заявленным требованиям, его заявление будет одобрено и процентная ставка снизится. Примечательно, что на сайте банка стоит еще такой параметр, как «Другие факторы». Непонятно что именно в данном случае предполагается и на основании чего банк может отказать. Как следствие, в случае отказа нужно требовать развернутого пояснения, на каких, собственно, основаниях. В теории, если клиент будет знать, из-за чего ему отказали, то сможет убрать проблемные моменты и подать заявление снова.

На практике, банк отказывает только по вполне очевидным и понятным причинам, четко перечисленным выше.

Составление заявления

Оформление заявления в банк с просьбой снизить процентную ставку – наименее трудоемкий процесс. Гораздо более времязатратен процесс сбора необходимых документов, подтверждающих право заявителя на снижение процентной ставки.

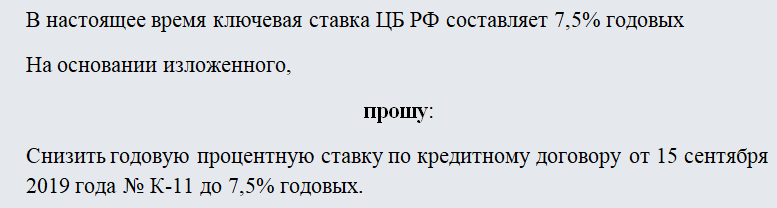

Само заявление можно составить самостоятельно или же воспользоваться сайтом банка. Как правило, банки предоставляют услугу онлайн-обращений. Если вы выбрали способ самостоятельного написания, то можно взять, как образец, имеющийся на нашем сайте типовой шаблон.

В целом заявление в банк о снижении процентной ставки состоит из следующих структурных компонентов:

- «шапки» или последовательного перечисления наименования банка и ФИО заявителя, с указанием адреса последнего;

- описательной части, содержащей сведения о заключенном договоре кредита – дате его заключения, номере договора и его основных условиях;

- мотивировочной части, в которую входит обоснование заявления. Как говорилось выше, под обоснованиями понимается то, что дает кредитополучателю право просить о снижении – рождение второго ребенка, снижение ключевой ставки и т.д.;

- перечня прилагаемых документов;

- даты и подписи.

К документам, обосновывающим просьбу о снижении, можно отнести:

- свидетельство о рождении ребенка;

- справку МО о зачислении на воинскую службу;

- распечатку решения ЦБ о снижении ключевой ставки. Сведения можно получить из Интернета, на официальном сайте ЦБ. Никакой печати на распечатке не требуется. Это скорее способ известить банк, что вы знаете о факте снижения ключевой ставки;

- справку Центра занятости о постановке кредитополучателя на учет как безработного;

- справки о болезни кредитополучателя или членов его семьи и т.д.

Обязательно к заявлению прикладывается копия кредитного договора.

Что влияет на процентную ставку по ипотеке

Каждый банк сам определяет условия кредитования граждан и юридических лиц. Сильно завышать ставку процентов не имеет смысла, так как иначе клиент уйдет в другую кредитную организацию. При определении ставки по различным программам банки учитывают следующие факторы:

- показатель ключевой ставки ЦБ РФ, так как он напрямую влияет на кредитование, на стоимость заемных ресурсов в финансовой системе страны;

- кредитные программы и предложения от других банков, так как все они конкурируют за привлечение новых клиентов;

- операционные риски, которые связаны со статусом и доходами потенциальных заемщиков, их отношением к ранее взятым обязательствам.

Ипотека — это кредит на приобретение недвижимости. Для банка такой вариант кредитования дает дополнительные гарантии возврата денег, так как на квартиру регистрируется залог. Поэтому проценты по ипотеке изначально меньше, чем по потребительским или целевым кредитам, и уж гораздо ниже, чем по микрозаймам.

Чаще всего банки прописывают в рекламных предложениях условие о процентной ставке так «от …. % годовых». Это позволяет рассматривать каждую заявку индивидуально, давать снижение процентов постоянным и добросовестным заемщикам, и зарплатным клиентам. Также льготы могут предоставляться при снижении операционных рисков за счет добровольного страхования. Банк может уменьшить процент по ипотеке для клиентов другой кредитной организации, если они обратятся за рефинансированием.

Может ли процент по ипотечному кредиту

меняться автоматически за то время,

что клиент его обслуживает?

Может ли заемщик повлиять на условия ипотечного договора

Клиент не может заставить банк при принятии решения о кредитовании снизить процентную ставку по ипотеке или дать другие льготы. Исключением являются только государственные программы, где порядок предоставления льгот прописан в нормативных актах. Например, можно получить отсрочку или рассрочку по платежам, если воспользоваться ипотечными каникулами.

В большинстве случаев заемщик должен подстраиваться под требования банка, чтобы снизить ипотеку, получить выгодный график платежей.

Повлиять на условия ипотечного договора можно:

- при оценке кредитных программ от разных банков, выборе предложений с меньшей ставкой, с наличием дополнительных преимуществ;

- путем выполнения дополнительных требований, заявленных банком (например, добровольное страхование жизни, участие поручителя);

- путем изменения условий действующего ипотечного договора через свой банк или другую кредитную организацию (рефинансирование, реструктуризация).

К сожалению, даже при соответствии всем условиям кредитной программы, невозможно заранее знать, снизят ли банки процент. В каждом случае решение принимается индивидуально, а отказ могут вынести даже самому добросовестному заемщику. Только по государственным программам банк обязан дать льготы или преимущества, если клиент выполнил обязательные требования.

Что такое кредит с плавающей ипотечной

ставкой и к какому показателю

эта ставка привязана?

Вероятность одобрения от банка

В большинстве случаев кредитно-финансовая организация соглашается на снижение процента при соблюдении следующих условий:

- Ипотечный договор оформлен не ранее 1 года назад.

- Срок кредита — более 12 месяцев.

- Остаток долга — более 300 тыс. руб.

- До подачи заявления не производилась реструктуризация задолженности. Она включает в себя комплекс мер, предпринимаемых, когда клиент по той или иной причине не в состоянии погашать свой заем (выдача нового кредита, списание части долга и т.п.).

- Отсутствуют просрочки по платежам.

- Страхование жизни и здоровья заемщика оформлено сразу при получении ипотеки и ежегодно пролонгируется.

- Ключевая ставка ЦБ РФ существенно снизилась по сравнению с той, что была установлена в момент подписания договора.

Обычно банки соглашаются на снижение ставки по ипотечному договору.

Список требований может меняться в зависимости от учреждения. При отказе вы вправе попросить развернутый ответ и попытаться исправить несоответствия. Теоретически банк может отказаться от объяснения принятого решения, но на практике отказ происходит по понятным причинам, которые сотрудники банка в состоянии прокомментировать.

Экономия на этапе оформления: оформляем ипотеку по низкой ставке

Чтобы сэкономить на процентах и не переплачивать, важно оформить ипотеку на максимально выгодных условиях. Наиболее лояльные условия банки предлагают зарплатным клиентам. Так, если вы получаете заработную плату на карту Альфа-Банка, то можете рассчитывать на скидку в размере 0,4% от базовой и на другие особые условия для зарплатных клиентов банка.

Уменьшить процент при оформлении ипотеки помогает подтвенный доход. Как правило, уверенность в платёжеспособности заёмщика снижает риски банка и позволяет предлагать более низкую ставку.

Выбор в пользу новостройки

Можно ли снизить ставку по ипотеке на стадии подбора недвижимости? Да, поскольку банки предлагают разные ставки при покупке жилья на вторичном рынке и в новостройках. В большинстве случаев ставки по ипотечным программам на недвижимость в новостройках ниже, чем на рынке вторичного жилья.

Сумма первоначального взноса важна для банков в определении итоговой ставки для выдачи ипотечного кредита. Чем больше первоначальный взнос, тем выше вероятность, что банк предложит кредит под низкий процент — с повышением ставки банки снижают свои риски.

Оформление страховки Страхование не является обязательным, но влияет на процентную ставку по кредиту. Так, при страховании предмета залога, а также жизни и здоровья заёмщика банки предлагают более выгодные условия кредитования. Разница с исходной ставкой может составлять до 4%.

Индивидуальный кредитный рейтинг также влияет на то, какие условия предложит банк. Надежным заёмщикам, добросовестно исполняющим кредитные обязательства, доступны более лояльные условия, чем клиентам с плохой кредитной историей.

Перед тем как подавать заявку на ипотеку, проверьте свою персональную кредитную историю через БКС. Бюро кредитных историй бесплатно предоставляет сведения о персональном рейтинге физических лиц дважды в год. Получить свою кредитную историю можно на портале Госуслуг.

Также желательно погасить действующие кредиты — это положительно отразится на кредитном рейтинге и снизит кредитную нагрузку.

Документы для снижения ставки

- Договор по ипотеке,

- Справки о доходе,

- Выписка по остатку займа (по форме банка, оформившего ипотеку),

- Выписка из Росреестра.

Собрав указанные выше документы, составьте заявку на изменение условий договора. Ваше заявление будет рассмотрено в кратчайшие сроки – банк сообщит свое решение по телефону или в сообщении. Если с вашими документами и кредитной историей все в порядке, финансовая организация легко одобрит снижение ставки.

Однако отказ – тоже возможный вариант ответа. Основанием для этого может быть испорченная КИ, неудовлетворительный кредитный рейтинг клиента либо судимость заемщика.

Не рассматривается переоформление займа, полученного недавно. В случае, если вы по каким-то причинам потеряли работу или оформили на себя иждивенца, банк, скорее всего, также даст отрицательные ответ.

На сегодняшний день Сбербанк предлагает не только несколько удобных программ ипотеки, но и варианты облегчения финансовых обязательств заемщиков, при этом не только в других банках, но и для своих клиентов. Вне зависимости от ваших обстоятельств, вы сможете выбрать подходящую программу рефинансирования или перекредитования. Для молодых семей с двумя и более детьми доступна господдержка – о ней мы уже писали ранее.

Как можно заметить на представленном выше образце, никаких особых документов и сложностей с подготовкой и заполнением заявления возникнуть не должно. Рекомендуется перепроверить правильность указать номера и даты кредитного договора, а также контактных данных клиента. Также следует иметь при себе оригинал договора с банком. Менеджер может приложить его копию к заявлению для большей наглядности. Отдельно следует отметить верное указание контактного телефона. Ошибка хотя бы в одной цифре приведет к тому, что банк просто не сможет оповестить клиента о принятом решении.

Рефинансирование через сервис ДомКлик

ДомКлик – это сайт Сбербанка для поддержки ипотечных клиентов, работающий как с гражданами, так и с риелторами и застройщиками. Кроме оформления заявки на ипотеку, сервис позволяет оформить и рефинансирование ипотечного кредита в другом банке. Что для этого нужно сделать?

На сайте работает калькулятор ипотеки, который и поможем рассчитать выгоду от рефинансирования в Сбербанке. Выберите цель кредита (рефинансирование), укажите стоимость приобретенной недвижимости, остаток долга и срок, на который вы брали займ. Для того, чтобы снизить ставку, воспользуйтесь страхованием жизни. Если предварительный расчет вас устраивает, оформите рефинансирование прямо на сайте.

Для этого вам потребуется зарегистрироваться в системе ДомКлик по номеру телефона или же войти с помощью вашего аккаунта в Сбербанк Онлайн. Создание личного кабинета позволит получать консультацию и сопровождение сделки специалистами 24/7.