Обратите внимание! Абзацем 1 ст. 822 ГК РФ предусмотрено, что к договору товарного кредита применяются правила § 1 «Заем» гл. 42 ГК РФ, если иное не предусмотрено таким договором и не вытекает из существа обязательства. То есть этот договор обладает такими же особенностями, что и договор товарного займа.

Новые возможности «1С:Бухгалтерии 8» ред. 3.0: операции с кредитами и займами

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.41 поддерживается учет операций с кредитами и займами. Теперь программа автоматически определяет счета учета полученных и возвращенных займов и кредитов, выданных и возвращенных займов, а также счета учета уплаченных процентов по кредитам и займам.

- Документы «Поступление на расчетный счет» и «Поступление наличных»

- Документы «Списание с расчетного счета» и «Выдача наличных»

- Документ «Платежное поручение»

Напоминаем, что сторонами договора займа могут быть любые юридические и физические лица, поэтому наша собственная организация может как получать займы от контрагентов, так и выдавать займы любым контрагентам. Что касается кредита, то предоставить его имеет право только банк или другая кредитная организация, у которой есть соответствующая лицензия Банка России на совершение таких операций. Кредиты и займы подразделяются на краткосрочные и долгосрочные в зависимости от срока действия договора.

Планом счетов, утв. приказом Минфина от 31.10.2000 № 94н и включенным во все конфигурации «1С:Бухгалтерии 8», для учета полученных кредитов и займов предназначены счета:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Полученные кредиты, займы, и начисленные проценты по кредитам и займам, учитываются на разных субсчетах счетов 66 и 67. Кредит или заем может быть получен как в рублях, так и в иной валюте, соответственно, в иностранной валюте могут начисляться и проценты. Кредиты, займы и проценты по договорам, выраженным в иностранной валюте, также учитываются обособленно на отдельных субсчетах счетов 66 и 67.

Выданные нами другим контрагентам займы учитываются на счете 58.03.

Таким образом, возможное количество вариантов учета операций с кредитами и займами предполагает использование более чем шестнадцати счетов второго порядка. Теперь перед бухгалтером больше не стоит задача выбора правильного субсчета. Счета учета по операциям с кредитами и займами автоматически определяются программой в следующих документах:

- Поступление на расчетный счет;

- Поступление наличных;

- Списание с расчетного счета;

- Выдача наличных;

- Платежное поручение.

Типовые проводки

Длительные займы, привлеченные путем выпуска и размещения облигаций, учитывают обособленно. Проводки могут быть такими:

- 67 (по номинальной стоимости облигаций);

- 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью).

По полученным долгосрочным кредитам и займам проценты к уплате отражают по Кт 67 в корреспонденции с Дт 91. Начисленные суммы процентов учитывают обособленно.

На суммы погашенных кредитов и займов дебетуют счет 67 в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитывают обособленно.

Аналитический учет долгосрочных долгов ведут:

- по видам кредитов и займов;

- по кредитным организациям и другим заимодавцам, предоставившим их;

- по отдельным кредитам и займам.

Основные и дополнительные затраты кредитов и займов

К основным затратам относят:

- проценты;

- курсовые разницы по процентам.

К дополнительным затратам относят прочие затраты, связанные с получением кредита или займа. Например оплату услуг эксперта, затраты на связь, покупку канцелярских принадлежностей, уплату налогов и сборов и пр.

Пример бухучета полученного кредита

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Проводки в марте:

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Данный кредит, являясь долгосрочным, будет отражен по строке 1410 «Заемные средства» бухгалтерского баланса в сумме, учтенной по кредитовому сальдо счета 67.

Если бы кредит был краткосрочным, его следовало бы отразить по строке 1510 «Заемные средства» бухбаланса.

Коммерческий кредит и товарные векселя показываются по строкам:

- 1450 «Прочие обязательства» (по долгосрочной задолженности);

- 1520 «Кредиторская задолженность» (по краткосрочной задолженности).

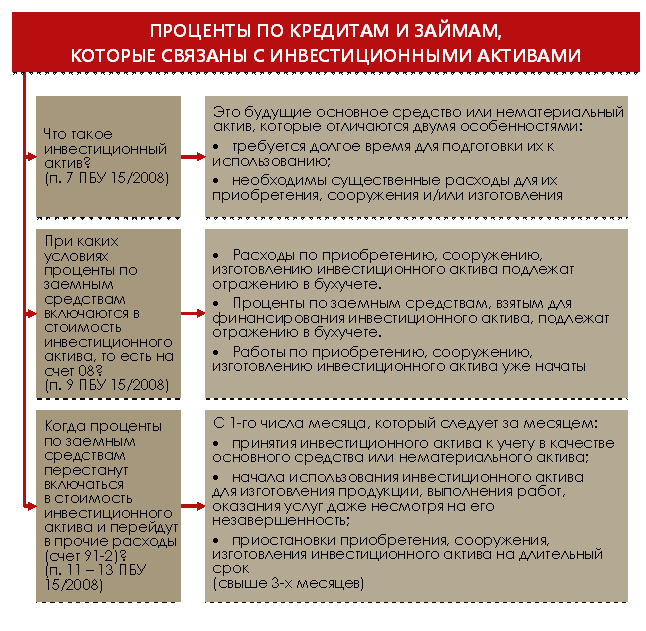

Следует отметить, что в случае, если средства были получены с целью приобретения, сооружения или изготовления инвестиционного актива, проценты необходимо отражать с использованием счета 08 «Вложения во внеоборотные активы» (Дт 08 Кт 66.2/67.2). Исключение из указанного правила делается для хозсубъектов, ведущих учет упрощенным способом, которые вправе для этих целей применять счет 91.2 (п. 7 ПБУ 15/2008).

Все подробности отражения заемщиком в бухгалтерском учете получения и возврата займа или кредита рассмотрены в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к рекомендациям экспертов.

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

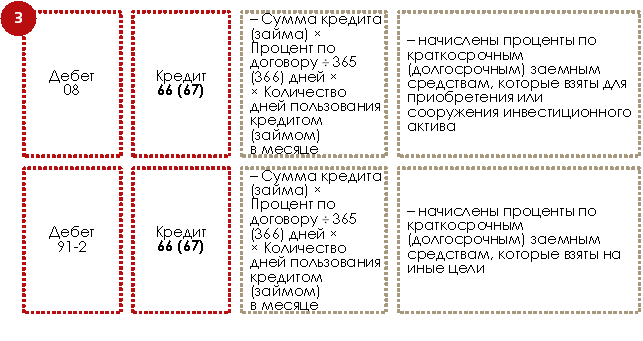

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1С:ERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

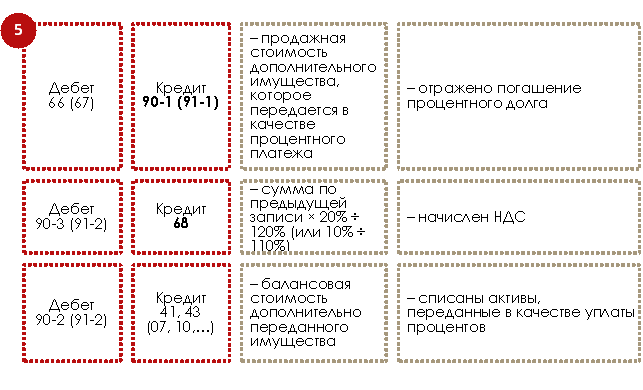

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.

Разница между кредитом и займом

Кредит, как и займ, позволяет бизнесмену или компании единовременно получить необходимую сумму, которой они вправе располагать некоторое время с обязанностью последующего возврата.

Основными признаками кредита выступают:

- возвратность (долг должен быть возвращен);

- платность (на сумму долга начисляются проценты);

- срочность (устанавливается срок для возврата долга).

При этом заем обладает лишь первым признаком – возвратностью, т.к. он может быть беспроцентным (фактически бесплатным) и выданным на неопределенный срок.

Другие отличия данных категорий приведем в таблице:

Любым лицом (физическим, юридическим)

Лицу, соответствующему требованиям банка

Лицу, с которым займодатель достиг согласия

Денежная или имущественная

Частями (по графику)

Единовременно или частями

Несмотря на разницу между понятиями, учет заемных средств в обоих случаях строится по одним и тем же правилам. Значение придается лишь сроку возврата долга:

- задолженность признается краткосрочной, если она должна быть погашена в срок не более 1 года от отчетной даты;

- задолженность считается долгосрочной, если срок ее погашения превышает 1 год с отчетной даты.

2. Учет основного долга по кредитам и займам

Порядок учета обязательств организаций по полученным займам, кредитам и выданным заемным обязательствам определен Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ15/2008), утв. приказом Минфина России от 02.06.2008 г. № 107н.

Согласно ПБУ 15/2008 учету подлежит:

- Основная сумма обязательства по полученному от займодавца займу или кредиту.

- Расходы, связанные с выполнением обязательств по полученным займам и кредитам.

Задолженность организации-заемщика займодавцу по полученным займам и кредитам в зависимости от срока, на который получены займы или кредиты в бухгалтерском учете подразделяется на краткосрочную и долгосрочную.

Краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не превышает 12 месяцев.

Долгосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев.

Согласно Плану счетов бухгалтерского учета учет краткосрочных кредитов и займов, полученных организацией, ведется на пассивном счете 66 «Расчеты по краткосрочным кредитам и займам». Учет долгосрочных кредитов и займов, полученных организацией, ведется на пассивном счете 67 «Расчеты по долгосрочным кредитам и займам».

Аналитический учет задолженности по полученным займам и кредитам, включая выданные заемные обязательства, должен вестись по видам займов и кредитов, кредитным организациям и другим займодавцам.

Основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре.

Погашение основной суммы обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как уменьшение (погашение) кредиторской задолженности.

Расходы по займам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту).

Запись на счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» делается в момент получения денежных средств или других вещей.

Суммы полученных организацией кредитов и займов отражаются в учете на основании данных приходных кассовых ордеров, банковских выписок, приходных накладных и других первичных документов записью:

Дебет сч. 51 «Расчетные счета», сч. 52 «Валютные счета», сч. 50 «Касса»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам» или сч. 67 «Расчеты по долгосрочным кредитам и займам».

Долгосрочные кредиты и займы организация согласно учетной политике может:

- Учитывать как долгосрочную задолженность на счете 67 «Расчеты по долгосрочным кредитам и займам» до истечения срока договора;

- Осуществлять перевод долгосрочной задолженности в краткосрочную в момент, когда до возврата основного долга по кредиту или займу согласно условиям договора остается 365 дней. Такой порядок позволяет правильно отражать в отчетности краткосрочные обязательства организации и правильно определять ее платежеспособность.

В бухгалтерском учете операция по переводу долгосрочной задолженности в краткосрочную отражается записью:

Дебет сч. 67 «Расчеты по долгосрочным кредитам и займам»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам».

В зависимости от своевременности погашения различают задолженность по кредитам и займам срочную и просроченную.

Срочной задолженностью считается задолженность по полученным кредитам и займам, срок погашения которой по условиям договора не наступил или продлен в установленном порядке.

Просроченной задолженностью считается задолженность по просроченным займам и кредитам с истекшим согласно условиям договора сроком погашения.

Организация-заемщик по истечении срока платежа обязана перевести срочную задолженности в просроченную.

Перевод срочной задолженности в просроченную производится в день, следующий за днем, когда по условиям договора займа или кредита заемщик должен был осуществить возврат основной суммы долга.

Информация о размещенных заемных обязательствах (обеспеченных векселями или облигациями) учитывается на счетах 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» обособленно.

Если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи:

Дебет сч. 51 «Расчетные счета»

– на сумму, полученную за размещенные облигации;

Кредит сч. 66 «Расчеты по кратко срочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам»

– на номинальную стоимость размещенных облигаций;

Кредит сч. 98 «Доходы будущих периодов»

– на сумму превышения цены размещения над номинальной стоимостью.

Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на прочие доходы записью:

Дебет сч. 98 «Доходы будущих периодов»

Кредит сч. 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Возврат организацией-заемщиком полученного от займодавца кредита или займа, включая размещенные заемные обязательства, отражается в бухгалтерском учете заемщика как уменьшение (погашение) кредиторской задолженности.

При погашении кредитов или займов на суммы погашаемых кредитов, займов делается запись:

Дебет сч. 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами

Кредит сч. 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

В соответствии с НК РФ операции по получению и погашению займов и кредитов, иных аналогичных средств независимо от формы оформления заимствования не облагаются налогом на прибыль и налогом на добавленную стоимость.

Связанный курс

- Бухгалтерские проводки при начислении процентов по кредитам и займам

Согласно кредитного договора, банк каждый месяц будет списывать с расчетного счета проценты за пользование кредитными средствами. Смотрите график платежей.

Дт 66.02 Кт 51 – проводка будет формироваться по банковской выписке.

Если Вы не капитализируете сумму процентов, ежемесячно необходимо начислять проценты, списывая их на расходы предприятия:

Дт 91.02 Кт 66.02(04) – формируется данная проводка бухгалтерской справкой. Обычно последним днем месяца.

Для проверки формируйте ОСВ (оборотно-сальдовую ведомость ) по счетам 66.02, 67.02. Конечное сальдо (остаток) после начисления должно быть нулевым.

Другое дело начисление процентов по договорам займа. Займ организация может взять как у другой организации так и у физического лица. Специальной лицензии на это не нужно.

Если Вы выплачиваете проценты физ лицу не забудьте удержать НДФЛ (налог на доходы физ. лиц) и перечислить в бюджет. Согласно гл. 23 НК РФ Ваша организация выступает в этом случае налоговым агентом.

- В каком случае необходимо списать проценты на расходы, а когда нельзя?

Расходы предприятия будут обоснованы, если:

- Они документально подтверждены

- Экономически обоснованы. Т.е. организация несет данные расходы для извлечения прибыли и для ведения хозяйственной жизни предприятия. Т.е. если Вы захотели купить себе в кабинет картину за 2 млн. руб чтобы она радовала глаз. Посчитает ли налоговая данные расходы обоснованными? Конечно нет. Если Вы не музей )))

Все проценты по кредитам и займам которые Вы берете для ведения хозяйственной жизни предприятия принимаются к расходам и в бухгалтерском и в налоговом учете.

Если Вы оформили льготный кредит, который позднее будет погашать государство, принимать к расходам проценты не следует.

- Если кредит погасит государство будет ли считаться данная сумма для организации доходом?

Нет, не будет. Если Вы оформили льготный кредит под 2% для пострадавших отраслей на возобновление деятельности и государство погасило его за Вас, необходимо оформить проводки:

Дт 66.01 (67.01) Кт 91.01 – бухгалтерской справкой на основании уведомления из банка о списании долга. Для целей налогового учета доход не возникает.

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой,

Бухгалтерские услуги, учет кредитов и займов, государство гасит кредит, проводки по кредиту.

Новые статьи по бухучету, оповещения об изменениях в законодательстве и другие интересные материалы по бухучету и налоговому учету.

Налог на прибыль

Для целей налогообложения прибыли товарный кредит – это долговое обязательство, к которому применяются положения гл. 25 НК РФ, регулирующие особенности налогообложения операций, связанных с договором кредита.

Так, в соответствии с пп. 10 п. 1 ст. 251 и п. 12 ст. 270 НК РФ при определении налоговой базы не учитываются доходы (расходы) в виде средств или иного имущества, которые получены (переданы) по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от способа оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены (направлены) в счет погашения таких заимствований.

Таким образом, при определении налоговой базы по договорам кредита (займа) или иным долговым обязательствам учитываются только доходы (расходы) в виде сумм начисленных процентов (письма Минфина России от 20.11.2019 № 03-03-06/1/89819, от 08.02.2011 № 03-03-06/1/83).

Учет процентов у должника

Подпунктом 2 п. 1 ст. 265 НК РФ установлено, что расходы в виде процентов по долговым обязательствам любого вида представляют собой внереализационные расходы налогоплательщика. Расходы определяются с учетом особенностей, установленных ст. 269 НК РФ.

Из пункта 1 ст. 269 НК РФ следует, что по долговым обязательствам любого вида, в числе которых поименованы товарные кредиты, доходом (расходом) признаются проценты, исчисленные исходя из фактической ставки, если иное не установлено ст. 269 НК РФ.

Пункт 8 ст. 272 НК РФ гласит: при методе начисления по договорам займа или иным аналогичным договорам (включая долговые обязательства, оформленные ценными бумагами), срок действия которых приходится более чем на один отчетный (налоговый) период, расход признается осуществленным и включается в состав соответствующих расходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) таких выплат, предусмотренных договором.

В случае прекращения действия договора (погашения долгового обязательства) в течение календарного месяца расход признается осуществленным и включается в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства).

Таким образом, если срок действия договора товарного кредита превышает один отчетный (налоговый) период, то сумма начисленных процентов признается внереализационным расходом на конец каждого месяца, а при прекращении договора – на дату его прекращения.

Если сделка по товарному кредиту признается контролируемой

В общем случае проценты по товарному кредиту учитываются должником в расходах в полном объеме исходя из фактической ставки, предусмотренной договором. Исключением является случай, если сделка по товарному кредиту признается в соответствии с НК РФ контролируемой. В этом случае расходы в виде процентов определяются следующим образом. Если ставка по полученному товарному кредиту не превышает максимальное значение интервала предельных значений, установленного п. 1.2 ст. 269 НК РФ, то включить в расходы должник сможет всю сумму процентов, начисленных по кредиту.

То есть, если стоимость товарного кредита выражена в рублях и ставка по нему составляет менее 125% ключевой ставки ЦБ РФ, в расходы можно включить все проценты по кредиту.

Если ставка по кредиту превышает 125% ключевой ставки, должник вправе:

либо признать расходом только часть процентов (исчисленных в пределах максимального значения интервала предельных значений, установленного п. 1.2 ст. 269 НК РФ);

либо включить в расходы всю сумму процентов по товарному кредиту, обосновав ставку по товарному кредиту как рыночную ставку заимствований с помощью методов, предусмотренных ст. 105.7 НК РФ.

Если цена имущества, полученного по договору товарного кредита, отличается от цены имущества, передаваемого в погашение кредита

Для погашения товарного кредита должник должен приобрести аналогичное имущество и отдать его кредитору. Как правило, стоимость приобретаемого имущества отличается от цены полученного. Может ли должник учесть эту разницу (положительную или отрицательную) для целей налогообложения? По мнению Минфина (см. Письмо от 08.02.2011 № 03-03-06/1/83), возникающие положительные или отрицательные стоимостные (ценовые) разницы при возврате товарного кредита не учитываются заемщиком в целях налогообложения прибыли.

В Письме от 13.02.2007 № 03-03-06/1/82 чиновники Минфина уточняют, что такой вывод следует из норм пп. 10 п. 1 ст. 251 и п. 12 ст. 270 НК РФ, в соответствии с которыми при определении налоговой базы не учитываются доходы (расходы) в виде средств или иного имущества, которые получены (переданы) по договорам кредита или займа, а также средств или иного имущества, которые получены (направлены) в счет погашения таких заимствований.

Как было отмечено выше, упомянутая разница не признается для целей исчисления налога на прибыль, в связи с чем в бухгалтерском учете возникают постоянная разница и соответствующие ей постоянный налоговый доход (ПНД) или постоянный налоговый расход (ПНР) согласно п. 4, 7 ПБУ 18/02.

В соответствии со ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) организации (заемщику) в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Таким образом, кредиторами по кредитному договору могут быть только банки и другие кредитные организации, имеющие соответствующую лицензию ЦБ РФ.

Налог на добавленную стоимость

Исходя из совокупности норм ст. 822, п. 1 ст. 807 ГК РФ по договору товарного кредита одна сторона передает вещи, определенные родовыми признаками, в собственность другой стороне.

Передача права собственности на товары на возмездной основе, а в случаях, предусмотренных НК РФ, – на безвозмездной, признается реализацией товаров (ст. 39 НК РФ). Эта операция является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

Таким образом, каждая из сторон товарного кредита при передаче (возврате) товаров будет выписывать своему контрагенту счета-фактуры, и тот сможет применить налоговые вычеты.

Учет у кредитора

Моментом определения базы по НДС является день отгрузки (передачи) товаров должнику (пп. 1 п. 1 ст. 167 НК РФ). Налоговая база определяется в порядке, установленном п. 1 ст. 154 НК РФ. Сумма НДС исчисляется по ставке 20 или 10% (п. 2, 3 ст. 164 НК РФ).

Не позднее пяти календарных дней, считая со дня передачи товаров, кредитор, как правило, должен выставить соответствующий счет-фактуру (п. 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ).

При возврате должником товарного кредита у кредитора сумма «входного» НДС принимается к вычету при соблюдении следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

имущество принято на учет;

имеется правильно оформленный счет-фактура;

полученное имущество предназначено для использования в облагаемых НДС операциях.

Если договором товарного кредита предусмотрено получение процентов от должника, база по НДС определяется в порядке, предусмотренном пп. 3 п. 1 ст. 162 НК РФ. Согласно этой норме налоговая база увеличивается на суммы процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставками рефинансирования ЦБ РФ (ключевыми ставками), действовавшими в периодах, за которые производится расчет процента.

Сумма НДС исчисляется по расчетной ставке 20/120 или 10/110 в том налоговом периоде, в котором фактически получены проценты (п. 2 ст. 153, п. 4 ст. 164 НК РФ).

Кредитор выписывает счет-фактуру в одном экземпляре на сумму НДС, начисленную с полученных процентов. К уплате должнику эта сумма НДС не предъявляется.

Выписанный счет-фактура регистрируется в книге продаж (п. 3, 18 Правил ведения книги продаж).

Учет у должника

При получении товарного кредита и принятии имущества к учету должник принимает к вычету сумму «входного» НДС при наличии правильно оформленного счета-фактуры кредитора и при условии, что это имущество предназначено для использования в операциях, облагаемых НДС (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

При возврате вещей кредитору по договору товарного кредита, а также при передаче вещей в виде процентов в натуральной форме происходит переход права собственности на них от должника к кредитору, а значит, возникает объект обложения НДС (пп. 1 п. 1 ст. 146, п. 1 ст. 39 НК РФ).