Государственные внебюджетные фонды. С каждого рубля зарплаты работника работодатель должен заплатить в эти фонды чуть больше 30 копеек. А государство на них обеспечит работнику достойную пенсию, бесплатную медицину и финансовую поддержку в сложных ситуациях. Но это не точно. Как и для налогов, наличие такой кредиторки — норма.

Дебиторская задолженность в налоговом учете: порядок признания и списания

Время от времени любая организация сталкивается с неблагонадежными контрагентами и накоплением плохих долгов, взыскать которые не представляется возможным. Рассказываем, что такое дебиторская задолженность, когда она признается безнадежной и как ее правильно списать.

Понятие дебиторской задолженности – это мы должны или нам должны?

Дебиторская задолженность – это долг внешних контрагентов и работников предприятия перед организацией.

Дебиторская задолженность покупателей возникает в случае предоставления им отсрочки платежа (в этом случае говорят о коммерческом кредите), а также при неисполнении покупателем своих обязательств по договору об оплате полученных товаров, работ, услуг. Предоплата поставщикам товаров, работ, услуг также включается в состав дебиторской задолженности. Примерами такой дебиторки могут служить арендные депозиты или суммы, оплаченные за годовую подписку печатных изданий.

В составе дебиторской задолженности числится переплата по налогам, сборам и взносам во внебюджетные фонды, а также различная задолженность работников перед организацией, например:

- суммы, полученные работниками под отчет;

- переплата по заработной плате;

- задолженность по займам, полученным от предприятия;

- долг по возмещению недостач и материального ущерба.

В чем выгода этих взаимоотношений

Отношения кредитора и дебитора возникают в том случае, если одна из сторон не может выполнить обязательства на момент заключения сделки, однако для обоих партнеров она выгодна. Чтобы не упустить возможность, они договариваются растянуть исполнение договора «во временном масштабе».

Причины, по которым партнеры не могут провести сделку одномоментно, могут быть разными:

- у одной из сторон нет достаточного количества финансов, но есть цель заработать их в будущем;

- производственные мощности контрагента не позволяют выполнить заказ в ближайшее время;

- юридические или бюрократические проволочки.

Такого рода финансовые взаимоотношения позволяют экономике государства быстрее развиваться. Для предпринимателя возможность взять в долг денежные средства, сырье или готовый продукт – катализатор роста, допинг, благодаря которому бизнес набирает силы для борьбы за «место под солнцем».

Рефинансирование кредита в Совкомбанке можно сделать по самым выгодным условиям с небольшим пакетом документов. Можно взять от 10 000 до 990 000 рублей на срок до 5 лет. Оставьте заявку на рефинансирование кредита на сайте банка, чтобы снизить ежемесячный платеж по кредиту и уменьшить его процентную ставку.

Дебиторская задолженность

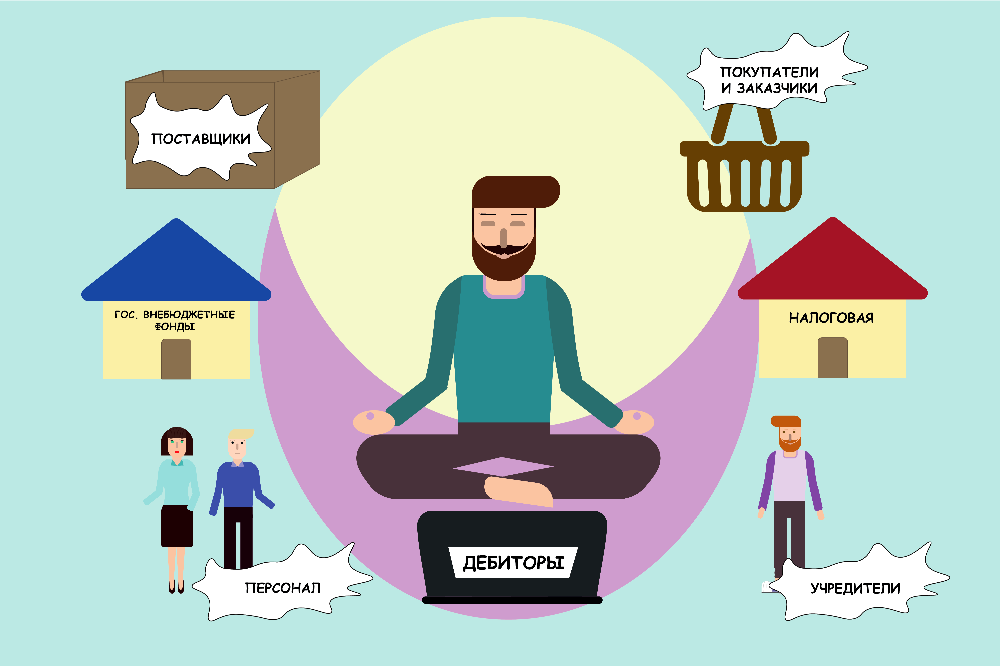

Дебиторская задолженность — это долги контрагентов компании перед ней. Термин происходит от латинского « Debet » — «он должен » . Он- контрагент должен денег нам-компании. Дебиторская задолженность — последний этап оборота затрат в деньги. Компания покупала материалы и товары, производила продукцию, выполняла работы или оказывала услуги. Все это требовало денег, и вот теперь, когда конечный результат труда передан покупателю, осталось только получить деньги с него.

В бухучёте выделяют несколько групп дебиторов.

Покупатели и заказчики. Должны денег, если мы отгружаем товары или оказываем услуги с отсрочкой оплаты. Выполнили свою часть договора — возникла дебиторская задолженность. Поступила оплата — дебиторская задолженность закрылась.

Поставщики и подрядчики. Здесь ситуация обратная: мы внесли предоплату, а они ещё не поставили товар или не оказали услугу.

Налоговые органы. Да-да, налоговая может задолжать денег компании. Например, это происходит, когда мы в течение квартала много покупали и мало продавали. В этом случае возникает право на вычет так называемого входящего НДС — налога на добавленную стоимость. В российской форме бухгалтерского баланса этот актив даже представлен отдельно от другой дебиторской задолженности. О нём я отдельно расскажу.

Государственные внебюджетные фонды: пенсионный фонд, фонд социального страхования и фонд обязательного медицинского страхования. Эти структуры должны нам денег, если платеж в пользу работника возмещается за счёт их средств. Например, больничный или пособие по беременности и родам.

Персонал. Его долги делятся на две составляющих: оплата труда и прочие операции. Дебиторка по оплате труда возникает, когда мы платим сотруднику аванс за еще не выполненную работу. Он должен либо отработать долг, либо вернуть деньги. Прочие операции — это, например, выдача работнику займа или возмещение им материального ущерба.

Подотчетные лица. Это тоже работники, но им мы даём денег, чтобы они что-то сделали для нас. Либо купили за наличные какие-то ценности, либо съездили в командировку и там сделали что-то полезное. Выдали деньги — возникла дебиторка. Отчитались — дебиторка закрылась. Перечень работников, которым можно получать деньги в подотчет, нужно утверждать приказом руководителя компании.

Учредители. Они должны нам денег, если обещали внести вклад в уставный капитал, но ещё не внесли.

Дочерние и материнская компании. Если одна компания владеет более чем 50% уставного капитала другой компании, начинаются игры в дочки-матери. И здесь дебитор — тот, кто получает активы или услуги первым.

Разные дебиторы. Для них информация не раскрывается отдельно в силу небольшой доли в общем объеме долгов. Например, это могут быть арендаторы и арендодатели, посредники или страховщики. Если вы сдаете в аренду помещение, а арендная плата за прошлый месяц ещё не поступила — у вас возникает дебиторка.

Как не допустить появления сомнительных и безнадежных долгов

Существует несколько способов предотвращения появления плохих долгов или их минимизации.

1. Предоплата

Если есть риск возникновения проблем с покупателем, лучше заключить с ним договор на условиях предоплаты. Причем предоплата в этом случае должна быть 100 %. Тогда у вас, как у поставщика, не возникнет проблем с долгами.

2. Обеспечение в виде залога, поручительства, банковской гарантии

3. Встречная задолженность (кредиторская)

Когда есть встречная задолженность, можно относительно спокойно отгружать продукцию без предоплаты, без обеспечения и прочих подстраховочных вариантов. Если есть кредиторская задолженность и возникает дебиторская задолженность, всегда возможно перекрыть их путем взаимозачета.

4. Аккредитив

Это довольно экзотический вариант, хотя и незаслуженно забытый. Аккредитив — одна из форм безналичных расчетов, смысл которой заключается в следующем: когда обе стороны договора (допустим, на осуществление поставок) не доверяют друг другу (то есть поставщик не доверяет покупателю, так как боится, что он его не оплатит, а покупатель боится делать предоплату, потому что не уверен, что поставщик отгрузит товар), проблему может решить третья независимая сторона в лице банка (банк-эмитент).

В этом случае банк открывает аккредитив: часть денежных средств расчетного счета покупателя переводятся на специальный счет в этом банке, и покупатель в течение определенного срока не имеет права распоряжаться этими деньгами. Затем банк сообщает поставщику о том, что деньги для него «зарезервированы» на отдельном счете и эти деньги ему будут перечислены, как только он представит документы, подтверждающие отгрузку.

К сожалению, эта услуга не пользуется особой популярностью. Вероятно, потому, что она недешевая. Но с точки зрения финансовой и гражданско-правовой это хороший вариант для предотвращения накопления долгов.

Участники управления задолженностью

Проблемы долгов касаются не только финансистов компании. В управлении дебиторской задолженностью участвуют и другие подразделения. Например, сотрудники службы безопасности проверяют контрагентов, менеджеры по продажам и бухгалтеры мониторят неплатежи, юристы составляют претензии и взыскивают долги в суде. В свою очередь руководство компании организует процесс, контролирует его, мотивирует сотрудников.

Процесс управления дебиторской задолженностью делят на четыре этапа:

- Планирование, во время которого руководство компании определяет политику работы с дебиторской задолженностью в компании и регламент работы.

- Координация сотрудников разных подразделений, которые будут проверять потенциальных контрагентов, оценивать задолженность и контактировать с дебиторами.

- Мотивация сотрудников, которые занимаются управлением дебиторской задолженностью.

- Контроль над тем, как идет вся эта работа.

Сотрудники компании ведут учет долгов, периодически отчитываясь перед руководством, изучают причины произошедшего, возвращают уже имеющиеся долги и делают так, чтобы не копились новые.

Что такое кредиторская и дебиторская задолженность и чем отличаются?

Определение, что такое кредиторская и дебиторская задолженность. В чем различия и какими бывают виды дебиторской задолженности. Кто такие дебитор и кредитор.

Предпринимательская деятельность требует непосредственного взаимодействия с широким кругом лиц, куда входят поставщики, банки, покупатели и другие лица. Все они носят название контрагентов, то есть тех агентов, которые оказывают непосредственное влияние на организацию. От того, насколько грамотно предприниматель работает с контрагентами, зависит положение его компании на рынке и конкурентоспособность. Контрагенты делятся на дебиторов и кредиторов. Контрагенты — это одна из сторон договора в гражданско-правовых отношениях.

А так же, чтобы было легче вести учет денежных средств, были введены похожие понятия «дебет» и «кредит». Благодаря этим понятиям счет делится на две половинки: дебет – это приход, а расход — это кредит, левая и правая колонка счета соответственно.

Далее рассмотрим что такое дебиторская и кредиторская задолженности.

Что такое дебиторская задолженность?

Кто такой дебитор?

Дебитор – это контрагент (сторонняя организация), который является должником.То есть у него существуют обязательства по уплате средств.

Дебиторская задолженность – это средства, которые обязан выплатить дебитор. В бизнесе дебиторами чаще всего являются покупатели, а также компании, оформившие займ. Дебитором может являться и физическое лицо, взявшее средства в долг. Это может быть сотрудник компании или владелец доли в уставном капитале. Где посмотреть долги физическому лицу мы подробно описали в статье «Как узнать задолженность по кредитам».

Дебиторская задолженность включена в бухгалтерскую отчетность и учитывается на счете 62 «Расчеты с покупателями заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Она достаточно динамична и зависит от взаимодействия компании с клиентами и партнерами. Можно сказать, что именно этот вид задолженности формирует прибыль компании. При этом она является и источником формирования собственного капитала организации.

Что такое кредиторская задолженность

Кредитор – это тот, кому должны. Другими словами кредиторская задолженность — это такой вид задолженности, который возникает на договорной основе. Например, компания закупает комплектующие для собственного производства. Стоимость комплектующих и есть кредиторская задолженность. При этом в задолженность не включаются расходы по доставке и упаковке товаров. Сегодня выделены два вида:

- Долг за товары, который нужно погасить в течение определенного периода времени;

- Долг за услуги и товары, срок которого уже истек;

- Долги по уплате во внебюджетные фонды;

- Долги по заработной плате собственному персоналу.

Учет производится по счетам, соответствующим определенному виду кредиторской задолженности. Данный вид долга отражается в бухгалтерской отчетности. Таким образом, кредиторская задолженность представляет собой не только просроченные платежи, но и текущие обязательства организации перед своими кредиторами, срок действия которых еще не истек. Организация может списать свою задолженность, если она погашена, либо если кредитор не счел нужным взыскать ее своевременно. Срок давности по кредиту по закону в России – 3 года (по российским контрагентам). Таким образом, кредиторская задолженность– обязательства компании, которые необходимо погасить в конкретные сроки. Данная графа фактически предполагает основные расходы организации на деятельность.

Виды дебиторской задолженности

Дебиторская задолженность делится на два вида:

- стандартная (или обычная);

- просроченная (или неоправданная).

Стандартный вид дебиторской задолженности включает в себя выдачу кредита (оформление договора с определенной суммой) на конкретный срок. Такая задолженность строго запланирована и должна быть погашена до конкретной даты. Как только срок действия истекает, долг переход в разряд просроченной задолженности. Нарушая условия договора, компания-дебитор получает штрафы и пени. Для снижения риска неоправданной задолженности организация-кредитор должна:

- своевременно анализировать отчетность;

- искать пути эффективной работы с дебиторами: автоматизировать процесс, осуществлять реструктуризацию, работать только с рекомендованными, надежными контрагентами;

- уступать право требования долгов по договору цессии с переуступкой прав.

Таким образом, вне зависимости от вида дебиторки работа с контрагентами в данном направлении должна вестись постоянно, поскольку такой вид задолженности является залогом успеха любой организации.

Как списать дебиторскую задолженность?

Сегодня законодательство дает организациям право списывать просроченную дебиторскую задолженность только в следующих случаях:

- срок исковой давности в 3 года истек;

- есть решение о невозможности взыскания такой задолженности;

- если фирма-дебитор ликвидирована.

При этом Налоговый кодекс устанавливает, что «дебиторка» может быть списана на вне реализационные расходы, с созданием резерва по сомнительным долгам, в том случае, если она безнадежна.

Если долг будет списан в убыток, то такая задолженность законодательно аннулируется и не уменьшает налогооблагаемую базу по налогу на прибыль. Это, конечно, влечет дополнительные убытки для компании. Для списания задолженности необходимо составление акта об инвентаризации дебиторской задолженности, а также обоснования и приказа руководителя предприятия. Списать «дебиторку»можно и раньше, чем наступит ликвидация дебитора. Любой процесс ликвидации начинается с затяжной процедуры банкротства.

Во время данной процедуры конкурсные управляющие проводят собрания кредиторов, на которых заявляются основные финансовые требования к дебитору. При этом, после осуществления конфискации и продажи имущества, денежные средства возвращаются к компании-кредитору в порядке очереди. Законодательство дает право при получении долга в этот период полностью списать «дебиторку». Непросроченная дебиторская задолженность списывается при погашении должником задолженности по счету. Таким образом, работа с дебиторской и кредиторской задолженностью важна для благополучия компании. Для этого необходимо проводить постоянный финансовый мониторинг и тщательно отбирать контрагентов для работы.

Как взыскать дебиторскую задолженность

Есть несколько способов получить сумму долга вместе с неустойкой. При этом пени можно начислить, даже если санкций нет в договоре, — в размере ГК РФ, статья 395. Ответственность за неисполнение денежного обязательства ключевой ставки Центробанка.

Внесудебный способ взыскания

Консенсус достигается переговорами. Контрагенты могут придумать новые условия погашения долга. Например, перенести срок расчётов или сойтись на том, что вместо денег дебитор рассчитается услугами или товаром.

Досудебный способ взыскания

В адрес дебитора направляется письменная претензия с требованием вернуть долг. Можно отправить её ценным письмом с описью вложения, чтобы у вас было подтверждение, что вы опробовали этот способ. Оно может пригодиться в будущем. Но имейте в виду: иногда в договоре между контрагентами указано, как они шлют друг другу документы. Если такой пункт есть, необходимо его соблюдать.

Если в течение 30 дней с момента отправления дебитор не отреагировал, можно идти в суд.

Судебный способ взыскания

Обращаться нужно в арбитражный суд, предоставив одну из этих бумаг:

- Заявление о выдаче судебного приказа. Его можно предпочесть АПК РФ, статья 229.2. Дела приказного производства , если сумма требований не превышает 500 тысяч рублей. Этим путём вопрос обычно решается быстрее, и необязательно заранее направлять досудебную претензию. . К нему уже нужно приложить досудебную претензию и ответ на неё, если есть.

В обоих случаях понадобятся бумаги, которые подтверждают долг. Если суд встанет на вашу сторону, то, когда пройдёт срок апелляции, выдаст исполнительный лист. С ним необходимо обратиться к судебным приставам или непосредственно в банк, где открыт счёт у дебитора.

Срок исковой давности для подобных дел — три ГК РФ, статья 196. Общий срок исковой давности года. Он считается с последнего дня, когда деньги можно было отдать в рамках договора. Если в бумагах такой даты нет — с момента направления требования погасить долг.

Если срок исковой давности приостанавливался ГК РФ, статья 202. Приостановление течения срока исковой давности , он может растянуться до 10 ГК РФ, статья 196. Общий срок исковой давности лет. Такое бывает, если, например, кредитору помешало обратиться в суд обстоятельство непреодолимой силы (землетрясение, война и тому подобное).

Когда срок исковой давности истекает, задолженность остаётся только списать.

Дебиторка в бухгалтерской отчетности

Информация о задолженности дебиторов есть в бухгалтерском балансе и пояснениях к балансу и отчету о финрезультатах.

В бухгалтерском балансе дебиторка отражается в разделе «Оборотные активы» по строке 1230. Сумма в ней будет равна дебитовым остаткам по счетам затрат, перечисленным выше, за вычетом суммы резерва по сомнительным долгам (кредитового сальдо по счету 63). Чтобы детализировать дебиторскую задолженность, можно добавить в баланс дополнительные строки, например 1231 и 1232 для долгосрочной и краткосрочной дебиторки.

В пояснениях информация о дебиторской задолженности отражается в таблице п.1 «Наличие и движение дебиторской задолженности» и таблице 5.2 «Просроченная дебиторская задолженность».

Ведите учет дебиторской задолженности в веб-сервисе Контур.Бухгалтерия. Отражайте возникновение и погашение задолженности, формируйте резервы по сомнительным долгам и списываете безнадежные долги. В конце отчетного периода Бухгалтерия поможет подготовить баланс и пояснения к нему. А еще в сервисе можно вести расчеты с сотрудниками, распознавать документы и отчитываться онлайн.

Дебиторка — это долги заказчиков и покупателей перед вами. Чтобы не потерять свои деньги, важно правильно отражать их в бухучете. Расскажем о счетах для учета дебиторки, основных проводках и правилах отражения дебиторки в отчетности.

Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство (например, при переплате налогов и страховых взносов). Также под этим термином часто понимают и совокупность имущественных требований налогоплательщика к своим непосредственным контрагентам и любым третьим лицам, являющимся его должниками.

Бухучет списания дебиторки

Списание — это не то же самое, что погашение. Если дебиторка погашена, значит должник оплатил сумму самостоятельно. А вот если она списана, то ее никто не погасил и не будет — такую задолженность относят на финансовый результат как расход или закрывают за счет резервов по сомнительным долгам.

Списать дебиторку можно, когда по ней истек срок исковой давности или она стала нереальной для взыскания. Это задолженность ликвидированных и исключенных из ЕГРЮЛ организаций, не взысканная приставом.

Тут применяются следующие проводки.

Дебиторская задолженность списана за счет резерва:

- Дт 91-2 Кт 63 — создан или увеличен резерв по сомнительным долгам;

- Дт 63 Кт 62, 58, 60, 71, 73 и пр. — списана дебиторская задолженность за счет резерва;

- Дт 63 Кт 91-1 — восстановлен (уменьшен) резерв по сомнительным долгам;

- Дт 91-2 Кт 62, 58, 60, 71, 73 и пр. — остаток задолженности, который не был покрыт резервом, отнесен на расходы.

Если дебиторская задолженность с НДС, то сумма налога учитывается при списании. Отдельную проводку делать не нужно. Однако НДС, который раньше приняли к вычету с аванса, лучше восстановить к уплате на дату списания долга проводкой Дт 60-НДС Кт 68.

Дебиторская задолженность списана в прочие расходы (если нет резерва):

- Дт 91-2 Кт 62, 60, 58, 71 и пр. — дебиторская задолженность в полной сумме списана на прочие расходы.

На дебете счета 007 отражается списанная дебиторка, если обязательства должника не прекращены и он еще может вернуть долг в будущем. То есть это не касается случаев ликвидации и исключения из ЕГРЮЛ. На забалансовом счете 007 ее нужно отражать в течение 5 лет со дня списания.

Бывает, что срок давности уже прошел, а дебитор все-таки погасил свою задолженность. Тогда на дату погашения долга отражается прочий доход в сумме оплаты. Одновременно сумма списывается с забалансового счета 007.

Дебиторская задолженность погашена после списания:

- Дт 51, 50 Кт 62, 60, 76 и пр. — поступила оплата в счет погашения задолженности, которую ранее списали;

- Дт 62, 60, 76 Кт 91-1 — отражен прочий доход в сумме оплаты

- Кт 007 — списана дебиторская задолженность на забалансовом счете.