Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается.

Как заполнить декларацию по УСН

УСН — это упрощенная система налогообложения. Все компании и ИП на УСН сдают налоговую декларацию раз в год. Рассказываем, как правильно рассчитать налоги и сдать отчетность, чтобы у налоговой не возникло вопросов.

Есть два вида упрощенки: УСН «Доходы» и УСН «Доходы минус расходы». Независимо от того, на какой из УСН работает компания или ИП, используется одна и та же форма декларации. Отличается только порядок заполнения.

Когда декларацию по УСН сдают в другие сроки

Декларацию по УСН обязательно сдают один раз в год. В общем случае организациям нужно сделать это до 31 марта, а предпринимателям — до 30 апреля. Если крайняя дата сдачи отчетности выпадает на выходной или нерабочий день, сдачу откладывают на ближайший следующий рабочий день. В 2022 году смещения сроков не будет.

Есть исключительные случаи, в которых отчетность нужно сдать раньше.

Организация или ИП завершили деятельность. Сдать декларацию нужно до 25-го числа следующего месяца после закрытия компании. При условии, что в налоговую подано уведомление о прекращении деятельности. В этом случае при заполнении декларации на титульном листе в графе «Налоговый период» ставим код 50 «Прекращение деятельности».

Организация или ИП вынужденно или специально перешли в этом квартале на ОСНО. Декларацию нужно сдать до 25-го числа месяца после квартала, в котором право на «упрощенку» было утрачено. Например, вы нарушили критерии применения УСН в августе, значит декларацию по упрощенке сдаете до 25-го октября. На титульном листе декларации в графе «Налоговый период» ставим код 95 «Переход на иной режим налогообложения».

Мы рассказывали, при каких условиях и в каком порядке компании переходят с УСН на ОСНО.

Организация или ИП прекращает бизнес на упрощенке. Если организация или предприниматель меняет вид деятельности и прекращает работать на упрощенке, в налоговую подают два документа: уведомление о прекращении деятельности на УСН в течение 15 рабочих дней и декларацию по УСН не позднее 25-го числа месяца, следующего за тем, в котором прекратили деятельность.

.png)

Веб-сервис Контур.Бухгалтерия напомнит о сроке сдачи декларации и автоматически заполнит ее.

Состав отчета по УСН

Форма и порядок заполнения декларации по УСН в 2022 году утверждены приказом ФНС №ММВ-7-3/99@ от 26.02.2016. Отчет состоит из титульного листа и трех разделов (у первого и второго есть по два подраздела):

- раздел 1.1. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 1.2. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 2.1. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»;

- раздел 2.2. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»;

- раздел 3. «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

В зависимости от применяемого налогоплательщиком объекта налогообложения («Доходы» или «Доходы минус расходы») заполняются и листы декларации: при доходах включают подразделы 1.1 и 2.1, во втором случае (при применении ставки 15%) — подразделы 1.2 и 2.2.

С 20.03.201 для сдачи декларации по УСН разрешено использовать новую форму, утвержденную приказом ФНС России №ЕД-7-3/958@ от 25.12.2022 , но это не обязательно. Новый бланк предназначен для отчетности за 2022 год.

Образец декларации по УСН за 2022 год

Данные вносятся в титульник одинаково для всех плательщиков УСН независимо от объекта налогообложения.

Укажите следующую информацию:

- ИНН (10 знаков) и КПП юрлица или ИНН (12 знаков) индивидуального предпринимателя;

- Номер корректировки — «0 – -», если расчёт за отчётный год подаётся впервые. При отправке корректировочного расчёта ставится «1 – -» и т.д.;

- Налоговый период (код) — декларация годовая, поэтому «34»;

- Отчётный год — 2022;

- Представляется в налоговый орган (код) — проставляется код ИФНС, который берут на сайте ФНС;

- по месту нахождения (учёта) (код) — выбирается код из Приложения № 2 к Приказу № ММВ-7-3/99@. Для российской компании код «210», а для ИП — «120»;

- налогоплательщик — указывается полное наименование юридического лица (как в учредительной документации) или ФИО индивидуального предпринимателя (без сокращений);

- Код вида экономической деятельности по ОКВЭД — согласно классификатору ОК 029-2014 (КДЕС Ред. 2). Код можно взять в ЕГРЮЛ или ЕГРИП;

- Форма реорганизации, ликвидация (код) — код берётся из Приложения № 3 к Приказу № ММВ-7-3/99@. Например, при ликвидации указывается «0», а при присоединении «5»;

- ИНН/КПП реорганизованной компании — указываются, если проведена реорганизация;

- Номер телефона — тот, по которому налоговики могут связаться с руководителем или лицом, ответственным за заполнение расчёта;

- На … страницах с приложением документов на … листах;

- Достоверность и полноту сведений подтверждаю — «1», если подписывает директор или иное уполномоченное лицо, «2», если подписывает доверенное лицо.

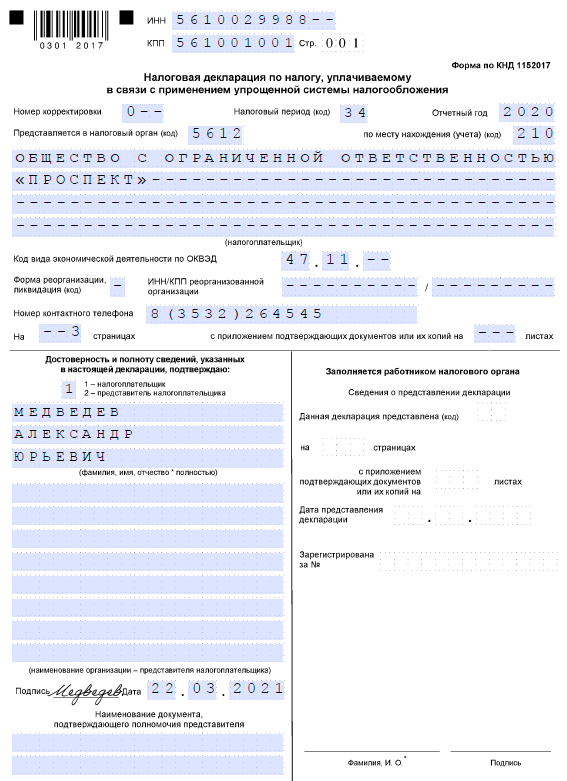

Пример титульника для юрлица:

Образец титульника декларации по УСН для юрлица

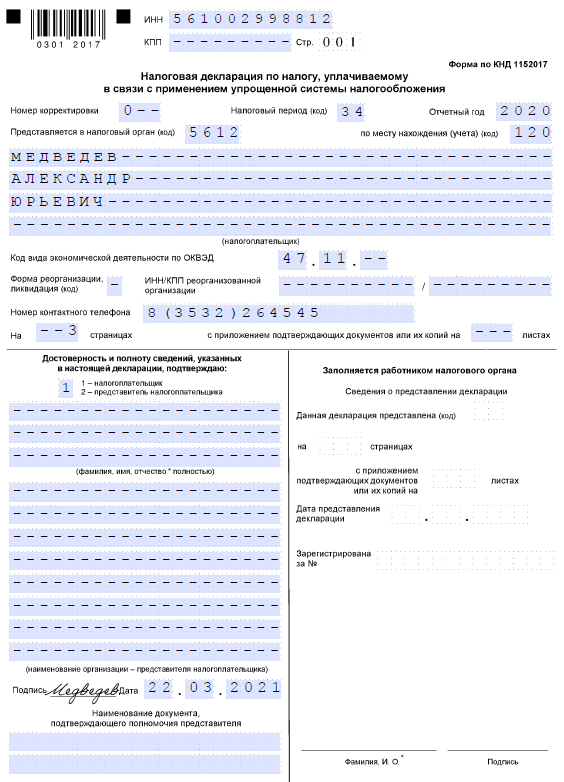

Пример титульника для ИП:

Образец титульника декларации по УСН для ИП

Отчетность по налогу на имущество на упрощенке

На данный момент организации на УСН уплачивают налог на имущество, но только если имущество относится к объектам, по которым расчет налога ведется по кадастровой базе.

С пошаговой инструкцией расчета налога на имущество с кадастровой стоимости ознакомьтесь по ссылке.

В соответствии с п. 1 ст. 378.2 НК РФ к таким объектам относят нежилые здания, используемые как офисные и торговые центры, и помещения в них, а также некоторые другие виды имущества. Если вы работаете на УСН, то вам нужно внимательно отслеживать, не попала ли ваша недвижимость в этот законодательный перечень. При необходимости вам придется уплатить налог и сдать декларацию.

Описанные выше отчетные обязанности упрощенцев представлены на схеме.

Дополнительно от них могут требоваться декларации по другим налогам, например, водному (при наличии соответствующих объектов налогообложения).

ВАЖНО! С 2022 года сдача деклараций по транспортному и земельному налогам отменена.

В общем порядке сдают они и зарплатную отчетность: 2-НДФЛ, 6-НДФЛ, расчет по взносам в ФНС, отчеты в ФСС и ПФР.

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчёта суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учёт. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2022 году, в том числе и за 2022 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Раздел 1.1

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его один раз, в строке 010.

В строке 020-110 указываются суммы начисленных авансовых платежей за отчетные периоды и налог за календарный год. Для расчета платежей берутся суммы из раздела 2.1.1 и 2.1.2 декларации. От суммы налога, указанного в строке 130, отнимается сумма взносов, указанная в строке 140. Налогоплательщики, уменьшающие налог на торговый сбор, считают эту строку несколько иначе: из строки 130 раздела 2.1.1 вычитается строка 140 этого же раздела, а потом строка 160 раздела 2.1.2.

При расчете налога за остальные периоды, также берутся данные из раздела 2.1.1 и 2.1.2, но при этом вычитается ранее начисленная сумма в разделе 1.1. Если сумма налога получается с минусом, она указывается в строке «к уменьшению», а не к уплате.

Пример: в разделе 1.1 в строке 070 указана сумма 60000 рублей. В разделе 2.1.1 в строке 133 указана сумма 481 200 рублей, в строке 143 — 150000 рублей, в разделе 2.1.2 в строке 163 — 331 200 рублей. Считаем по формуле: строки 133-143-163-070 481200 —150000 — 331200 — 60000 = – 60000 рублей. Получается налог за год к уменьшению и поэтому 600 рублей (без минуса!) указывается в строке 110 раздела 1.1.

Помните, что не всегда цифра в строке 100 означает, что именно эту сумму необходимо доплатить, а в строке 110, что именно эту сумму налоговая вам должна вернуть. Как уже выше писалось, в декларации не указываются уплаченные вами суммы в течение года, а они могут не совпадать с данными раздела 1.1.

Чтобы понять, сколько же надо доплатить налога за год (и надо ли вообще это делать), отнимите от строки 133 раздела 2.1 строку 143 раздела 2.1.1 (плательщикам торгового сборе надо вычесть еще и строку 163 раздела 2.1.2) и вычтите сумму авансовых платежей, которую вы уплатили за отчетный год. Если полученная сумма с плюсом, налог в этой сумме надо доплатить. Если с минусом, то налог вы переплатили.

Пример: Согласно разделу 1.1. декларации сумма, к возмещению в строке 110 составляет 6000 рублей. Однако организация не уплатила авансовый платеж за 9 месяцев в этой же сумме, поэтому возвращать ей нечего.

В разделе 1.1 появилась новая строка 101, в ней указывается сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету. Эту строку заполняют те ИП, которые утратили право на применение ПСН и у них осталась переплата по этому налогу. Её можно зачесть в счет налога по УСН. Все остальные ИП (и тем более организации), в строке ставят прочерки.

Образец декларации с торговым сбором и ставкой налога 8% можно посмотреть в прикрепленном файле.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Отчетные сроки и форма декларации

Сдают декларацию по УСН как частные предприниматели, так и юридические лица, которые имеют право работать и работают на этом режиме. Делать это нужно всего лишь раз в год. Сроки сдачи декларации по УСН за 2022 год:

- ИП должны подать декларацию до 4 мая (перенесли из-за праздников);

- компании должны отчитаться перед ИФНС до 31 марта.

Декларация по УСН включает титульный лист и три раздела. Но каждая компания заполняет свой набор разделов. Компании и ИП с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.2. Раздел 2.1.2 заполняют плательщики торгового сбора, раздел 3 — получатели целевого финансирования.

Объект «доходы минус расходы» обязует отчитывающееся лицо заполнить титульный лист, разделы 1.2, 2.2 и 3 (если есть целевое финансирование).

Как заполнить декларацию, подробно поясняет Приказ ФНС РФ от 25.12.2022 № ЕД-7-3/958@. Форма декларации по УСН за 2022 год также утверждена указанным приказом, она учитывает новые правила упрощенки и реализована в Экстерне.

Декларация по УСН — скачать бланк

Заполнить, проверить и сдать декларацию по УСН через Контур.Экстерн

Как отчитываться после найма сотрудников

Если вы наймёте сотрудников, количество отчётов вырастет в разы. Придётся сдавать дополнительные отчёты в налоговую, пенсионный фонд и ФСС, а также каждый месяц платить страховые взносы за сотрудников.

Статья актуальна на 19.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

В строке 124 указывается обоснование применения пониженной налоговой ставки, если она применяется налогоплательщиком. Эти ставки устанавливаются региональными законами. Принцип формирования кода похож на тот, который используется в декларациях по налогу на имущество. Поле кода состоит из двух частей: в первой указывается семизначный код из приложения к Порядку заполнения декларации, а во второй части кодируется статья, часть, пункт, подпункт, абзац регионального закона. Пример приведен в Порядке заполнения. Но у нас в примере ниже будет другой код — из закона Ленинградской области. Пониженная ставка 3% указана в пункте 2 статьи 1-2 закона.

Не забывайте платить страховые взносы за ИП

До конца года нужно заплатить страховые взносы — 40 874 рублей. Если ваш доход за год окажется больше 300 тыс. рублей, придётся доплатить ещё 1% от суммы превышения. Например, с годовым доходом 500 тыс.рублей вы заплатите 42 874 рублей страховых взносов: 40 874 рублей— фиксированная часть, 2 000 рублей — 1% от доходов свыше 300 тыс.рублей.

Платить взносы нужно, даже если вы не получали доходов.

Чтобы ничего не забыть, настройте в Контур.Эльбе уведомления по электронной почте или СМС о приближающихся сроках отчётности.