Он должен будет предоставить расписку в их получении или фискальный чек, если приобретается объект у юридического лица.

Можно ли использовать материнский капитал, как первоначальный взнос ипотеки в ВТБ 24: условия заключения сделки и калькулятор для расчета

ВТБ 24 является клиентоориентированным банком, который поддерживается государством. Именно поэтому здесь отлично налажен механизм взаимодействия с госструктурами и есть большое количество ипотечных программ под материнский капитал.

Его можно использовать для досрочного гашения займа, а также как первоначальный взнос.

В этой статье вы узнаете, как именно можно использовать мат. капитал при оформлении займа на покупку жилья в ВТБ 24, какие нужны документы и о других тонкостях.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно !

- Первоначальный взнос в ВТБ 24

- Программы кредитования

- Размер процентной ставки по кредиту

- Условия получения

- Процедура

- Какие нужны документы?

- Погашение ипотеки мат. капиталом

- Оплата первоначального взноса с использованием ссуды

Лучшие предложения по ипотеке в России

Как рассчитать ипотеку?

Для приблизительного вычисления величины ежемесячного платежа, ставки по кредиту и срока действия ипотеки можно использовать ипотечный калькулятор ВТБ. Условия кредитования определяются на основе:

- рынка, на котором приобретается жилье (первичный или вторичный);

- стоимости жилого помещения;

- города, в котором покупается недвижимость;

- площади жилого помещения;

- размера кредита;

- величины первоначального взноса;

- процентной ставки

- срока кредитования.

Произведенные в калькуляторе расчеты являются предварительными. Размер кредита (с учетом материнского капитала) и другие условия определяются для каждого заемщика индивидуально — с учетом его доходов (доходов поручителя).

Для заемщиков, относящихся к категории «Люди дела», ВТБ может предлагать особые условия кредитования. Ими могут воспользоваться работники:

- здравоохранения;

- образования;

- налоговых и правоохранительных органов;

- таможни;

- органов федерального (муниципального) управления.

Процентная ставка может изменяться в зависимости от следующих факторов:

- + 0,3 % для заемщиков, которые не получают зарплату на карту ВТБ.

- + 1 %, если жизнь и потеря трудоспособности не страхуются.

- + 0,5 % по программе «Победа над формальностями».

- – 0,5 % по программе «Больше метров — ниже ставка».

ВТБ всегда поможет!

Много лет сотрудничаю с банком ВТБ. Всегда обращаюсь в офис “На Дианова”. Помогают всегда: и с оформлением Ипотечного кредита и с рефинансированиеми с другими операциями. Читать полностью

Хочу оставить положительный отзыв о сотруднике С-ва Наталья С.

У меня была специфичная ситуация. Я взял ипотеку в банке, Возрождение, но потом долг перешел в ВТБ. Так как я. Читать полностью

Ипотечные программы ВТБ с материнским капиталом

В настоящее время в ассортименте рассматриваемой банковской структуры присутствует две ипотечные программы, позволяющие использовать материнский капитал:

- Ипотечная ссуда для приобретения жилья в новостройке.

- Ипотечный заем для покупки жилья на вторичном рынке.

Чтобы у вас появилась возможность воспользоваться одной из упомянутых ипотечных программ, помимо наличия сертификата на материнский капитал, вы в обязательном порядке должны соответствовать следующим требованиям:

- Потенциальный участник ипотечной программы с материнским капиталом должен обладать отечественным гражданством и работать на территории РФ. Допускается возможность участия в ипотечных программах для наших соотечественников, работающих в транснациональных компаниях за рубежом.

- Ваш общий трудовой стаж должен составлять более одного года, а на текущем месте работы вы должны проработать как минимум 3 месяца.

В процессе оформления ипотечного займа с участием материнского капитала вы при возникновении необходимости можете привлечь до четырех поручителей. Привлечение поручителей может потребоваться в тех случаях, когда вы планируете получить более крупный заем, чем позволяет текущий размер вашей заработной платы.

p, blockquote 15,0,0,0,0 –>

В соответствии с актуальными правилами рассматриваемой банковской структуры в роли поручителей по ипотечным программам с материнским капиталом могут выступать:

- Супруги или сожители заемщика.

- Родители заемщика.

- Дети заемщика.

- Братья и сестры потенциального участника ипотечной программы.

Отдельного упоминания заслуживает тот факт, что при получении ипотеки с материнским капиталом в роли обязательного поручителя выступает супруг заемщика. Исключением являются лишь те случаи, когда между супругами был заключен брачный договор.

p, blockquote 17,0,0,0,0 –>

Пошаговая инструкция по получению ипотеки под материнский капитал

Совместно с экспертами мы подготовили поэтапную инструкцию о том, как просто и быстро получить ипотеку под материнский капитал.

Сделать это проще всего в справочной службе банка. Либо можете нанести визит в отделение к менеджеру ипотечного кредитования. Имеет смысл не останавливаться на одном банке, а узнать условия и процентные ставки в как можно большем числе финансовых учреждений. Лучшую ставку получают зарплатные клиенты.

Примите решение, как распорядиться сертификатом

Маткапитал можно использовать как первоначальный взнос или для погашения оставшегося долга. Обращаем внимание, что большинство банков открыты для второго варианта. Пустить льготу на стартовый взнос можно далеко не везде. Подробнее об этом ниже.

Материнский капитал в качестве первоначального взноса по ипотеке

В 2022 году субсидию можно применить сразу же после рождения ребенка. Ранее им можно было воспользоваться при достижении трехлетнего возраста.

Какие документы чаще всего нужны:

1) Паспорт гражданина РФ.

2) Сертификат из Пенсионного фонда с пометкой собственника.

3) СНИЛС (страховой номер лицевого счета, зеленая карточка).

4) Справки: по форме 2-НДФЛ, о доходах, об отсутствии долгов заемщика (ее нужно взять в Налоговой службе), о состоянии индивидуального счета обладателя сертификата маткапитала с обязательным указанием денежной суммы.

5) Технический паспорт объекта, справочная информация из техинвентаризации, сведения из домовой книги.

Раньше нужен был документ об обязательстве выделения всем членам семьи долей имущества. Он оформлялся у нотариуса. По состоянию на 2022 год бумага больше не требуется.

Если банк одобрит ипотеку с материнским капиталом, нужно передать дополнительный перечень бумаг в Пенсионный фонд.

1) Данные о недвижимости, которая приобретается в ипотеку.

2) Документ-справка о намерении заключить договор по кредиту (дают в банке).

3) Ходатайство о направлении финансов на счет финучреждения.

Как рассчитать ипотеку с материнским капиталом в ВТБ на калькуляторе онлайн

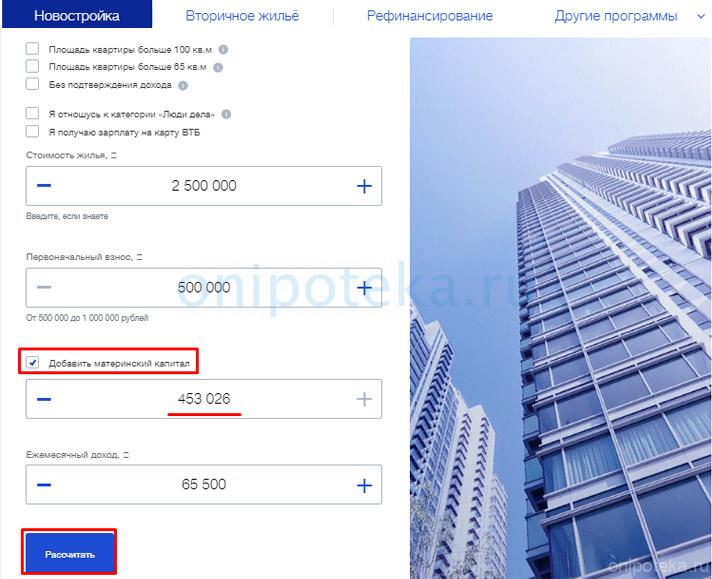

Расчет производится по стандартной для ВТБ процедуре на сайте банка — https://www.vtb.ru/personal/ipoteka/ipotechnyj-kalkulyator/#calc_0#. Сначала нужно проставить галочки напротив актуальных для вас пунктов. Если вы собираетесь приобрести большое жилье (больше 65 кв. метров), отметьте это. Если вы получаете заработную плату в ВТБ, поставьте галочку – это снизит итоговый процент. Также специальные условия действуют для бюджетников, работников сферы здравоохранения и образования. В таком случае отметьте, что вы относитесь к категории Люди дела.

Теперь проставляем ориентировочную стоимость квадратных метров (допустимый диапазон – до 60 млн. рублей) и сумму, которую вы готовы внести в качестве первоначального взноса (в рублях). Обязательно отметьте пункт Добавить материнский капитал и поставьте сумму своего ежемесячного дохода. Далее кнопка – Рассчитать.

Обратите внимание! Расчет можно произвести в двух режимах: по сумме займа и по ежемесячному доходу.

Пример. При сумме займа в 3 млн. рублей, единоразовом взносе 600 тыс. р. (20%) и привлечении маткапитала сам кредит составит 1 947 000 рублей. Если вы собираетесь выплачивать его максимальный срок кредитования (30 лет), ежемесячный платеж составит 18 тыс. рублей.

Внимание! Полученные результаты можно распечатать. Здесь же есть кнопка Оформить заявку.

Какие требования у ВТБ24 для получения ипотеки под материнский капитал

Предъявляемые банком условия несколько ограничивают выбор клиентов. Не всеми имеющимися на рынке предложениями можно воспользоваться.

Заемщику необходимо выполнить следующие требования:

- Покупается готовая или только возводимая недвижимость, но исключительно у аккредитованной в ВТБ24 организации.

- Инвестируется не больше 8 млн рублей.

- Придется сразу заплатить не менее 20% стоимости. Для части регионов первоначальный платеж выше. Жители Иркутска, Благовещенска и Новосибирска вносят 30% общей цены. Использовать материнский сертификат разрешают, если он покрывает первый взнос целиком.

- Деньги даются минимум на год. Больше 30 лет кредитом пользоваться нельзя.

- Кредитная ставка – 15,95%. Ее снижают, оформляя страховой договор. В этом случае ее размер равен 12%.

- Страховать нужно как сохранность приобретаемого имущества, так и собственную жизнь и здоровье.

Списки работающих с ВТБ24 застройщиков находят на соответствующей странице официального сайта банка. В расположенной здесь форме выбирают регион проживания и город приобретения жилья. При желании указывают тип дома, в котором находится покупаемая квартира, и материал его стен.

При взятии денег в долг требуется осторожность. Оформляя ипотеку, обращают внимание на сопутствующие нюансы:

- Какое жилье покупается. ВТБ24 работает не со всеми продавцами недвижимости, поэтому выбор сильно ограничен. Считать это минусом нельзя, так как подобная практика распространена среди банкиров и уберегает от квартирных аферистов.

- Первоначальный взнос – обязательное условие получения денег. К тому же в ВТБ24 он немаленький. Полученные от государства в виде материнского капитала средства способны решить проблему при одном условии – если они гасят первоначальный взнос полностью.

- Процентную ставку по кредиту, поставленную в зависимость от желания заемщика страховаться. Банк диктует условия, а цель его предельно проста – заработать. Если клиент откажется от страхового договора, ставка подрастет. Сэкономить здесь не получится.

Подбирать жилье нужно тщательно, сверяя его стоимость с предложенными кредитором условиями. Лучше выбрать проверенную временем страховую компанию с приемлемыми ценами на услуги.

Ипотека в ВТБ 24 и материнский капитал

ВТБ 24 – один из лидеров ипотечного кредитования в РФ.

Банк привлекает заемщиков низкими процентными ставками и лояльными требованиями к получателям ипотеки.

Сегодня он позволяет использовать сертификат материнского капитала для погашения ипотеки.

В ВТБ 24 можно приобрести квартиру в готовом доме или в новостройке (в одном из аккредитованных объектов). Процентная ставка по данным программам стартует с отметки 13,1%.

Это минимальная ставка, на которую могут рассчитывать только зарплатные клиенты банка и согласившиеся на участие в комплексном страховании. Для заемщиков, не получающих зарплату через ВТБ24, ставка возрастает на 0,5%. Без страховки можно прибавить еще 1 п.п. к ставке.

От заемщика требуется внести первый взнос в размере не менее 15%. При этом доступная сумма по ипотеке составляет от 500 тыс.руб. до 8 млн.руб. Она зависит от величины ежемесячных доходов. Например, клиент с зарплатой 34 тыс.руб. может взять не более 1,68 млн.руб. на 20 лет. Его ежемесячный платеж составит 20400 руб.

В банке есть специальная программа «Победа над формальностями». Она позволяет получить решение по заявке в пределах 24 часов всего по двум документам.

Но, за такую оперативность, придется в дальнейшем платить по ипотеке с повышенной ставкой – она будет составлять не менее 14,1%. Также от заемщика потребуется внести первый взнос как минимум 40% от оценочной стоимости недвижимости.

Есть у банка две льготные ипотечные программы:

-

со ставкой от 12%, по которой можно приобрести залоговую квартиру у банка. со ставкой от 11,9%, позволяющее приобрести жилье от застройщика.

Порядок оформления ипотеки

Ипотечный кредит с использованием средств материнского капитала оформляется по стандартной банковской процедуре. Пошаговая инструкция для заемщика, состоит в следующем:

- лично обратиться в отделение ВБТ по месту своего жительства;

- заполнить анкету на web-сайте банка.

При любом способе обращения, банк в течении трех рабочих дней изучает документы. При необходимости, связывается с заемщиком и уточняет необходимые данные или предлагает представить дополнительные бумаги.

На основе проведенного анализа банк выносит свое решение, которое сообщает заемщику. При положительном решении банк начинает процедуру оформления договора ипотеки, готовит график платежей, в котором указывается сумма погашения основного долга и размер процентов, подлежащих уплате.

После подписания договора ипотеки заемщик начинает оформлять квартиру в свою собственность в том порядке, который установлен действующим законодательством. При этом, должны быть соблюдены следующие условия:

- заемщик вносит первый платеж;

- жилье подлежит обязательному страхованию.

После завершения процедуры оформления жилья на заемщика, вся собранная документация на квартиру передается банку. ВТБ переводит денежные средства на банковский счет продавца. Пенсионный фонд переводит средства материнского капитала банку.

Следует отметить, что вся процедура, от самого начала и до окончания – происходит под контролем службы безопасности банка. Поэтому, никаких недоразумений или мошеннических действий с государственными средствами не могут быть осуществлены.

Таким образом, получение ипотеки в ВТБ, с использованием средств материнского капитала, является хорошим вариантом для улучшения жилищного состояния молодых семей, у которых имеются несовершеннолетние дети.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

Для заполнения заявления вам потребуется специализированный бланк, получить который вы можете у сотрудника пенсионного фонда. При желании вы можете заполнить заявление заранее, скачав упомянутый бланк с официального сайта пенсионного фонда. Вам полезно будет узнать о том, что, если объема материнского капитала недостаточно для полной выплаты ипотечного займа, вы можете использовать его для снижения кредитной нагрузки и минимизации объема переплат.

Необходимые документы

Для оформления ипотечного кредита с использованием средств материнского капитала, заемщику следует предоставить ВТБ следующий пакет документов:

- заявление на оформление кредита по форме, установленной банком;

- копию и оригинал сертификата на материнский капитал;

- справку Пенсионного фонда о наличии средств маткапитала;

- национальные паспорта супругов, которые будут выступать в качестве созаемщиков;

- справки о доходах взрослых членов семьи, выданные работодателем по установленной форме;

- декларацию о доходах, если заемщик является индивидуальным предпринимателем;

- копию или выписку из трудовой книжки;

- справку о составе семьи.

В каждом конкретном случае банк может потребовать предоставить и другие документы. Поэтому, подробный перечень следует уточнять в отделении банка.