Калькулятор ОСАГО

Как купить полис ОСАГО онлайн

Сейчас практически все страховые компании предлагают оформить электронный полис ОСАГО онлайн, не выходя из дома. Процедура заключается в заполнении анкеты на сайте страховщика, в которой указываются все необходимые данные для оформления полиса, такие как информациях об автомобиле, информация о водителях и т.п. Стоимость полиса рассчитывается автоматически после введенных вами данных с учетом КБМ. Оплатить можно также онлайн с банковской карты. После оплаты на ваш адрес электронной почты будет выслан электронный полис E-ОСАГО а также сопутсвующие материалы: правила страхования, памятка, извещение о ДТП с примером заполнения.

Купить электронный полис ОСАГО вы можете на сайте компании Ингосстрах.

Как рассчитать стоимость полиса ОСАГО

Стоимость полиса ОСАГО рассчитывается на основе базовых тарифов и страховых коэффициентов по следующей формуле:

Базовые тарифы и коэффициенты утверждаются правительством Российской Федерации. Коэффициэнты являются постоянными для всех страховых компаний, а величина базового тарифа имеет коридор, в рамках которого могут устанавливать цену страховые компании (с 2014 года). Таким образом, стоиомость полиса может отличаться в различных страховых компаниях.

Рассчитать стоимость ОСАГО на нашем калькуляторе можно предельно точно в независимости от выбора страховой компании.

Изменения в ОСАГО

Изменения от 9 января 2022 года:

- Изменились базовые тарифы. Диапазон стал шире. Напомним, что базовые тарифы устанавливаются в виде диапазона для различных типов ТС. К базовому тарифу применяются коэффициенты и таким образом рассчитывается итоговая стоимость полиса. Страховые компании могут устанавливать свой тариф в пределах коридора.

- КБМ будет устанавливаться один раз в год – 1 апреля. До этого дня он устанавливался на дату оформления полиса.

- Увеличился коэффциент для неограниченного числа водителей (КО) с 1.8 до 1.87. Коэффициент КО для юридического лица остался без изменений – 1.8

- Количество категорий водителей для определения коэффициента КВС (возраст-стаж) увеличено до 58. Для каждой категории свой коэффициент. Таблица приведена ниже.

Поправки от 25 сентября 2017 года:

- Теперь за возмещением необходимо обращаться в свою страховую компанию вне зависимости от количества участников ДТП. Это называется “прямое возмещение ущерба”. Ранее такой вариант был возможен только участников ДТП было двое.

Изменения от 1 октября 2015:

- Появилась возможность приобрести электронный полис ОСАГО через интернет. Не смогут воспользоваться этой услугой только водители-новички, информации о которых ещё нет в базе данных Российского союза автостраховщиков.

Уточняйте возможность предоставления данной услуги конкретной страховой компанией.

Нововведение от 1 июля 2015:

- Автовладельцы получили возможность продлять полисы ОСАГО в своей страховой компании в электронном виде через интернет. За приобретением нового полиса необходимо по-прежнему обращаться в офис страховой компании.

Комплекс поправок в части выплат за вред жизни и здоровью от 1 апреля 2015:

- Лимит выплат по жизни и здоровью потерпевших увеличивается со 160 000 до 500 000 руб.

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП и порядок получения выплаты по ОСАГО.

Изменение тарифов от 12 апреля 2015:

- Повышение базового тарифа на 40% и расширение тарифного коридора до 20 п.п., таким образом повышение составило 40-60%.

- Изменение территориальных коэффициентов как в большую так и в меньшую сторону.

Коэффициенты повышены: Адыгея, Мурманская область, Амурская область, Республика Марий Эл, Воронежская область, Ульяновская область, Камчатский край, Челябинская область, Курганская область, Чувашия, Мордовия

Коэффициенты снижены: Ленинградская область, Байконур, Магаданская область, Дагестан, Республика Саха (Якутия), Еврейская автономная область, Республика Тыва, Забайкальский край, Чеченская Республика, Ингушетия, Чукотский автономный округ

11 октября 2014 года было принято постановление правительства РФ, регламентирующее новый порядок расчета полиса ОСАГО.

Вот основные нововведения:

- Появление тарифного коридора, который позволяет страховщикам отклонятся от базового тарифа в некоторых рамках. Таким образом стоимость полиса в разных страховых компаниях теперь может варьироваться в небольших пределах.

- Повышение базовых ставок для всех типов транспортных средств на 25-30%.

- Увеличение выплат по полису ОСАГО с 120 000 до 400 000 рублей

- Появилась возможность направит автомобиль на ремонт по полису ОСАГО

- Расширение Европротокола до 50 000 рублей

Страховые коэффициенты

КТ – коэффициент территории. Определяется регионом регистрации транспортного средства. Вот значения этого коэффициента для некоторых крупных городов:

| Город | Коэффициент территории |

|---|---|

| Волгоград | 1,3 |

| Воронеж | 1,4 |

| Екатеринбург | 1,8 |

| Казань | 2,0 |

| Красноярск | 1,8 |

| Москва | 2,0 |

| Нижний Новгород | 1,8 |

| Новосибирск | 1,7 |

| Омск | 1,6 |

| Пермь | 2,0 |

| Ростов-на-Дону | 1,8 |

| Самара | 1,6 |

| Санкт-Петербург | 1,8 |

| Уфа | 1,8 |

| Челябинск | 2,0 |

КМ – коэффициент мощности ТС.

| Мощность двигателя (л.с.) | Коэффициент мощности |

|---|---|

| До 50 | 0,6 |

| 51-70 | 1,0 |

| 71-100 | 1,1 |

| 101-120 | 1,2 |

| 121-150 | 1,4 |

| Более 150 | 1,6 |

КВС – коэффициент возраста и стажа. Если в полис вписывается несколько водителей, КВС определяется как максимальный их всех.

| Стаж, лет → Возраст, лет ↓ |

1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

|---|---|---|---|---|---|---|---|---|

| 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 22-24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| старше 59 | 1,60 | 1,60 | 1,60 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

Порядок применения коэффициента «бонус-малус»

Существует 13 классов, каждому из которых соответствует определенный коэффициент (КБМ). Они приведены в таблице ниже.

Тем, кто страхуется впервые, присваивается класс 3. Он соответствует коэффициенту КБМ=1. Для остальных класс присваивается по окончанию периода страхования.

Новый класс зависит от предыдущего класса (на начало периода страхования) и от количества страховых случаев. Необходимо найти в таблице строку со своим классом на начало прошлого периода и столбец, соответствующий количеству ДТП по вашей вине за прошлый период. На их пересечении будет указан ваш новый класс.

При безоварийной езде ваш класс будет увеличиваться с каждым годом на 1, что дает ежегодный прирост скидки в 5%. Максимальный класс предполагает скидку в 50%.

Рассмотрим на примере. Допустим, вы страховались впервые и получили класс 3. За год у вас было 2 страховых случая. Находим строчку со классом 3 и столбец, соответствующий двум страховым выплатам. На пересечении находится класс M. Находим строчку с классом M и столбец “Коэффициент”. Для класса M коэффициент равен 2.45 (показать в таблице).

| Класс на начало годового срока страхования | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | |||||

|---|---|---|---|---|---|---|

| 0 страховых выплат |

1 страховая выплата |

2 страховые выплаты |

3 страховые выплаты |

4 и более страховых выплат |

||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Чем полезен калькулятор ОСАГО?

Расчет ОСАГО на калькуляторе позволяет узнать стоимость полиса до обращения в страховую компанию. Зная точную стоимость полиса заранее, вы обезопасите себя от навязывания скрытых дополнительных страховок.

Страховые тарифы ОСАГО

По действующему законодательству каждый автовладелец в России обязан оформить полис ОСАГО – обязательного страхования автогражданской ответственности. Без страховки управлять транспортным средством запрещено. За нарушения закона предусмотрено административное наказание в виде штрафа.

Сегодня рассчитать стоимость автострахования для конкретного автомобиля можно всего за несколько минут. Сумма платежа зависит от размера базовой ставки и коэффициентов. В соответствии с указанием Центробанка РФ № 5000-У от 04.12.2018 установлен тарифный коридор — максимальные и минимальные значения базовой ставки ОСАГО, в пределах которых страховые компании определяют стоимость полисов.

Факторы формирования стоимости ОСАГО

Мощность двигателя ТС. Чем больше показатель, тем выше расчетный коэффициент мощности (КМ). Так, если для транспортных средств с двигателями до 50 л. с. он составит 0,6, то для авто мощностью более 150 л. с. КМ увеличивается до 1,6.

Территория преимущественного использования (КТ). Водители в крупных городах чаще попадают в аварии, чем жители сельской местности. Поэтому для мегаполисов коэффициент выше, чем для регионов. Например, страховые тарифы ОСАГО в 2022 году для автовладельцев из Москвы включают территориальный коэффициент 2,0, а для подмосковных водителей — уже 1,7.

Возраст и стаж водителя (КВС). Чем меньше возраст и стаж автовладельца, тем выше будет стоимость полиса. Если он оформляется на несколько водителей, коэффициент КВС будет определяться по самому младшему и неопытному из них. А при открытом полисе полисе (это т.н. неограниченный список) коэффициент составит 1,87.

Число водителей, допущенных к управлению ТС (КО). При неограниченном списке базовый страховой тариф ОСАГО умножают на коэффициент КО=1,87. При отражении в полисе ограниченного перечня лиц — на 1,0, при условии, что эти водители имеют достаточный возраст и стаж.

Аварии в прошлом (бонус-малус, или КБМ). Безаварийная езда дает право на скидку. При аккуратном вождении в течение года стоимость полиса снижается на 5 %, в течение двух лет подряд – на 10 % и так далее. Максимально страховые тарифы ОСАГО могут быть снижены на 50 % в течение 10 лет.

Возможность использования транспортных средств с прицепом (КПР). Этот коэффициент актуален в первую очередь для юридических лиц, владельцев грузовых авто, мотоциклов и мотороллеров. На физлиц, владеющих легковым автотранспортом, его действие не распространяется.

Период использования транспортного средства (КС). Он отражает период времени в течение календарного года, на протяжении которого будет использоваться авто. Минимальный период использования в договорах с физлицами составляет 3 месяца.

Величина базовой ставки страховых тарифов

Коэффициенты страховых тарифов

1. Коэффициент территории преимущественного использования транспортного средства (КТ)

| Территория преимущественного использования ТС | Коэффициент для ТС, за исключением тракторов, самоходных дорожно-строительных и иных машин | Коэффициент для тракторов, самоходных дорожно-строительных и иных машин, за исключением ТС, не имеющих колесных движителей |

|---|---|---|

| Москва | 2 | 1,2 |

| Московская область | 1,7 | 1 |

| Санкт-Петербург | 1,8 | 1 |

| Ленинградская область | 1,3 | 0,8 |

| Екатеринбург | 1,8 | 1 |

| Уфа | 1,8 | 1 |

| Якутск | 1,2 | 0,7 |

| Краснодар, Новороссийск | 1,8 | 1 |

| Пермь | 2 | 1,2 |

| Владимир | 1,6 | 1 |

Полный список городов и населенных пунктов отражен в указании Центрального банка РФ № 5000-У от 04.12.2018

2. Коэффициент КБМ

| Класс на начало срока страхования | Коэффициент | Класс по окончании срока страхования с учетом наличия страховых случаев в предыдущие периоды страхования по вине страхователя | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 страховые выплаты и более | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

3. Коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством (далее — коэффициент КО)

| Договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством | 1 |

| Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством | 1,87 |

Коэффициент КО для юридического лица устанавливается в размере 1,8.

4. Коэффициент страховых тарифов в зависимости от возраста и водительского стажа лица, допущенного к управлению транспортным средством (далее — коэффициент КВС).

| № | Возраст, лет | Стаж, лет | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | Более 14 | |||

| 1 | 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 2 | 22-44 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 3 | 25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 4 | 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 5 | 35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 6 | 40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 7 | 50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 8 | старше 59 | 1,60 | 1,60 | 1,60 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, коэффициент КВС устанавливается в следующем размере:

- 1,7 — в отношении транспортного средства, владельцем которого является физическое лицо;

- 1 — в отношении транспортного средства, владельцем которого является юридическое лицо.

5. Коэффициент мощности двигателя легкового автомобиля

| Мощность двигателя (лошадиных сил) | Коэффициент |

|---|---|

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1,0 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

6. Коэффициент КПР для ТС с прицепом

| № п/п | Прицеп в зависимости от типа и назначения транспортного средства | Коэффициент |

|---|---|---|

| 1 | Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам | 1,16 |

| 2 | Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски | 1,40 |

| 3 | Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1,25 |

| 3 | Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей | 1,24 |

| 4 | Прицепы к другим типам (категориям) и назначению транспортных средств | 1 |

7. Коэффициент периода использования ТС

| Период использования транспортного средства | Коэффициент |

|---|---|

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

Полная информация о коэффициентах дана в указании Центробанка РФ № 5000-У от 04.12.2018.

Быстро рассчитать стоимость покупки нового полиса и оформить его онлайн Вы можете на сайте «АльфаСтрахование». При возникновении вопросов обращайтесь к специалистам по телефону.

Новые тарифы ОСАГО 2022

Перед тем, как выехать на автомобиле на дорогу, водитель обязан оформить полис страхования гражданской ответственности. Документ обеспечит финансовую защиту: в случае дорожно-транспортного происшествия по его вине ущерб пострадавшим будет компенсирован страховщиком в соответствии с подписанным договором. Страховые тарифы ОСАГО являются едиными для каждого участника рынка, они каждый год пересматриваются государством.

Что затронули нововведения в законодательстве

Центробанк РФ своим постановлением установил новые тарифы ОСАГО. Они вступили в силу в 2022 году и будут актуальны в течение всего года. Познакомиться с ними можно на официальном сайте регулятора – это указание №5000-У, которое зарегистрировано в Минюсте РФ под номером 53241.

Главные нововведения коснулись тарифов ОСАГО на 2022 год. Также они затронули:

- Базовые страховые ставки.

- Количество страхуемых автомобилистов.

- Таблицу КБМ.

- Возраст и опыт вождения автомобилистов.

Коэффициент бонус-малус КБМ и дальше будет рассчитывается по результатам запроса в базу Российского Союза Автостраховщиков. Только при возможности восстановления скидки будет предоставлена справка о величине КБМ.

Новая базовая ставка и тарифы на ОСАГО 2022

В 2022 году для расчета стоимости ОСАГО используются новые базовые значения. Они введены в действия для всех категорий автотранспорта. Законодательство установило самую низкую и максимальную величину показателя. Каждый страховщик может выбрать любой устраивающей его тариф ОСАГО с 1 января 2022 из заданного диапазона.

Внимание! Страховщик может выбрать базовую ставку, и в соответствии с ней будет рассчитываться страховая премия. Показатель должен быть утверждён организацией и направлен в Российский Союз Автостраховщиков и Центральный Банк России. Страховая компания не имеет право после этого сменять тариф, как ей захочется. Каждое изменение должно быть зарегистрировано в ЦБР и РСА.

Таблица ОСАГО позволяет узнать о коридоре базовой ставки:

Тип автотранспортного средства

Минимальное значение, руб.

Максимальное значение, руб.

Категории «А» и «М» – мотоциклы и мопеды

Категории «В» и «ВЕ» – легковые автомобили физических лиц

Категории «В» и «ВЕ» – легковые авто, применяемые для работы в такси

Категории «В» и «ВЕ» – легковые авто для организаций

Категория «С» – грузовые авто массой до 16 т

Категория «С» – грузовые авто массой свыше 16 т

Категория « D » и « DE » — автобусы, применяемые для работы в такси либо перевозки пассажиров

Категория « D » и « DE » – автобусы с количеством мест до 16

Категория « D » и « DE » – автобусы с количеством мест свыше 16

Тракторы и дорожная спецтехника

Изменение тарифов ОСАГО в сравнении с предыдущим годом произошло в меньшую и в большую сторону для разных категорий. Так, для мототехники показатели уменьшились с 867-1579 рублей.

Изменения коэффициента бонус-малус

КБМ представляет собой коэффициент, используемый к базовому тарифу. Это может быть дисконт за безаварийную езду либо повышение множителя за ДТП. Он устанавливается для всех автомобилистов, вписанных в договор, стоимость страховки рассчитывается по максимальному значению. При репутации водителя как опасного будет использоваться повышающий коэффициент.

Таблица претерпела минимальные изменения. Она используется при расчёте показателя, на множитель влияет наличие и отсутствие страховых случаев в предшествующих периодов. Сами же значения не изменились.

Таблица коэффициентов ОСАГО на 2022 год выглядит следующим образом:

КБМ в прошлом году

КБМ в текущем году (с учётом количества полученных страховых выплат)

4 и больше выплат

В 2022 году класс страхования «М» был заменён на «1». Изменения претерпели графы, в которых обозначен коэффициент в зависимости от наличия либо отсутствия страховых выплат в прошлых периодах. Раньше в них был вписан класс, а не значение. Это изменение сделано впервые после 2003 (!) года.

По новым правилам коэффициент КБМ будет устанавливаться ежегодно 1 апреля. Это облегчит проверку, проведение расчётов и обновление информации в базе. Будут приняты во внимание ДТП за предыдущий год независимо от даты подписания соглашения. Общая система будет хранить коэффициенты бонус-малус по каждому автомобилисту. Они будут доступны страховщикам, что позволит учитывать их при оформлении договора.

Возраст и стаж водителей

При расчёте того, сколько стоит страховка ОСАГО на машину, учитывается возраст и количество лет, в течение которых лицо управляло транспортным средством. Действующие коэффициенты приведены в таблице:

Опыт автомобилиста (количество лет за рулём)

В прошлом страховые компании применяли четыре показателя КВС, однако в 2022 году цена ОСАГО рассчитывает со значительно большим количеством значений.

Раньше минимальное значение приравнивалось к единице, а максимальное могло достичь 1.8. По новым тарифам на ОСАГО изменения коснулись значений для автомобилистов, которые имеют стаж меньше трёх лет. Сейчас коэффициенты находятся в диапазоне 1.63-1.87. На них влияет возраст страхуемого. Максимальный тариф рассчитывается для автомобилистов, которым ещё не исполнилось 21 год и у которых нет опыта вождения.

Опытные водители старше 59 лет по новым правилам ОСАГО в 2022 году смогут платить меньше. Если раньше для них применялся единичный коэффициент, то на данный момент он составляет 0.93, что на 7% меньше.

Новые тарифы по ОСАГО с учётом количества водителей

По этому показателю используется всего два коэффициента:

«1» — применяется для фиксированного количества водителей, которые вписаны в полис.

«1.87» — используется для полисов, которые распространяются на неограниченное количество лиц, допущенных к управлению определённым транспортным средством.

Первый вариант позволяет вписать не больше пяти водителей. Во втором случае количество управляющих транспортным средством не лимитировано. Важное требование – у всех их должно быть удостоверение водителя соответствующей категории.

В прошлом при использовании неограниченного полиса применялся множитель 1.8. Центробанк РФ повысил значение до 1.87. При вписывании в полис большого количества водителей выгоднее как раз использовать данный вариант. Для организаций неограниченная страховка, как и раньше, оформляется с коэффициентом 1.8.

Обратите внимание! Такие факторы, как срок страхования, региональный коэффициент и мощность – остались прежними. Коэффициенты ОСАГО в 2022 году по ним не изменились.

Пример расчёта стоимости ОСАГО

Обычно стоимость страховки на машину рассчитывается по такой формуле: ТБ × КТ × КБМ водителя × КВС × КО × КМ × КС × КН. В ней используются такие показатели:

ТБ – базовый тариф, который действует в текущем году

КТ – территориальный коэффициент

КМБ – коэффициент класса водителя (бонус-малус)

КВС – коэффициент возраста и стажа вождения автомобилиста

КО – ограничение на число лиц, которые допущены к вождению

КМ – коэффициент мощности мотора автомобиля

КС – коэффициент срока использования транспортного средства

КН – коэффициент нарушений

Разберём расчёт, сколько будет стоить полис ОСАГО в 2022 году на конкретном примере. Формула не изменилась, поэтому водителям, которые определяли показатель раньше, ничего не нужно изменять в своих расчётах.

Рассмотрим наглядный пример:

- Город прописки – Москва

- Легковой автомобиль, мощность двигателя 96 л.с.

- Возраст водителя 33 года, опыт – 8 лет

- Дисконт 30%

- Срок оформления полиса – 12 месяцев

Стоимость страховки на автомобиль в 2022 году рассчитывается следующим образом = 2746×2 (г. Москва) × (100%-30%) (Дисконт) × 1.04 (Возраст и опыт) × 1.1 (Мощность двигателя) × 1 (срок) = 4397,99 рублей

Как рассчитать стоимость ОСАГО в 2022 году по новым тарифам

Определить сколько стоит страховка на машину в 2022 году можно с помощью онлайн-калькулятора сервиса instore.market. Пользователь сразу же получает актуальную информацию, причём тут же он может оформить полис. На первой странице необходимо указать такие данные:

- Номерной знак авто с обозначением региона

- Категория ТС

- Срок, на который оформляется страховой полис

После этого нажмите «Далее». Система произведёт поиск автомобиля. При успешной операции многие сведения будут взяты из базы данных. В противном случае нужно будет ввести в соответствующие поля вручную информацию о марке и модели авто, годе изготовления, мощности силового агрегата и территории эксплуатации машины. После этого снова нужно кликнуть «Далее».

На следующем этапе необходимо обозначить, является ли пользователь страхователем и собственником автомобиля. На сайте необходимо будет ввести фамилию, имя и отчество, номер водительского удостоверения, дату рождения и получения ВУ, а также стаж вождения автомобилиста. Здесь же можно указать, сколько водителей будет вписано в полис. По каждому из них нужно представить информацию. Только после этого станет активной кнопка «Рассчитать точную стоимость». После её нажатия будет представлен результат, и посетитель узнает новые цены на ОСАГО, которые действуют в 2022 году.

На следующем этапе нужно указать данные об оформлении полиса. Сервис предоставит указания, которым нужно следовать. Посетитель должен сообщить платёжную информацию о банковской карте и произвести оплату. Данные будут отправлены по зашифрованному и защищённому от перехвата каналу, устойчивому к взлому хакеров.

Сразу же после оплаты на указанный пользователем электронный ящик будет выслана цифровая страховка. После её распечатывания и подписи документ будет иметь полную юридическую силу. Его можно предъявлять сотрудникам дорожной полиции при проверке. На все действия уйдёт не больше 10-15 минут.

Внимание! Онлайн-калькулятор производит поиск самых выгодных программ только среди надёжных российских страховщиков, офисы которых находятся в регионе регистрации пользователя. Полученные предложения можно сравнить и выбрать наиболее выгодное. Для этого предусмотрена специальная функция сравнения.

Как последние изменения 2022 года в страховании ОСАГО влияет на цену полиса

Как отмечалось выше, стоимость полиса ОСАГО изменилась. Для некоторых транспортных средств она снизилась, для других – возросла. Неизменно стоимость повышается, если страховщик рассчитывает цену по самому высокому базовому тарифу.

Больше стал стоить ОСАГО на машину в 2022 году для молодых водителей (не исполнился 21 год) с опытом вождения менее 12 месяцев. Другим автомобилистам доступны более выгодные условия для оформления полиса. А водители, которые имеют стаж более 10 лет и не попадали в аварии, смогут страховаться даже дешевле, чем ранее. Всё это говорит, что для ряда категорий автомобилистов страховка ОСАГО будет стоить дешевле.

Ключевые особенности изменений в ОСАГО в 2022 году

Госдума сейчас рассматривает проект закона, ужесточающий ответственность за нарушения страхового законодательства. На данный момент за езду без полиса автогражданки предусматривается штраф в размере 500 рублей. При этом если за сутки было выписано несколько штрафов, достаточно оплатить только один из них.

Некоторые предлагают включить в изменения в ОСАГО в 2022 году повышение штрафа до 800 рублей. Другое нововведение – проверять наличие полиса не только силами сотрудников дорожной полиции, но и особыми камерами. Они будут считывать данные о наличии либо отсутствии договора по госномеру автомобиля. Также поступила инициатива ужесточить правила и обязать оплачивать штрафы при каждом выявления камерой проблем со страховкой. Если так и случится, то за день может потребоваться заплатить в несколько раз больше, чем стоит полис.

Все сделанные предложения направлены на создание стимулов для автомобилистов своевременно обращаться в страховую компанию и приобретать ОСАГО в 2022 году. Сделать это не сложно, если учесть, что можно быстро и комфортно совершать покупки страховых услуг через интернет.

Исключение составляют лишь собственники нового транспортного средства, которые приобрели его не больше, чем 10 суток назад. Такие автомобили будут освобождены от штрафа за отсутствие страховки.

Внимание! Законодательство позволяет водителям экономить. Так, если штраф будет оплачен на протяжении 20 суток со дня вынесения постановления, тогда по нему будет предоставляться 50-процентная скидка.

Также с 2022 года начали действовать новые тарифы по ОСАГО по лошадиным силам и базовой ставке. Величину последней страховщики могут выбирать по собственному усмотрению. Другие показатели останутся прежними. После 9 января все организации производят расчёты с применением новых параметров.

Новые тарифы ОСАГО с 9 января 2022 года: изменения, постановление ЦБ, расчет и онлайн калькулятор стоимости ОСАГО

ОСАГО — полис, который каждый водитель обязан купить, прежде чем сесть за руль транспортного средства. Тарифы на обязательный вид страхования едины для всех участников рынка и ежегодно пересматриваются со стороны государства. Рассмотрим, как изменились тарифы ОСАГО в 2022 году с 9 января, сколько будет стоить защита с учетом последних изменений.

Положение ЦБ по новым тарифам ОСАГО на 2022 год

Ежегодно со стороны государства вносятся правки в обязательный вид автострахования. Новый 2022 год не стал исключением, поскольку со стороны Центрального банка РФ были внесены изменения в единые правила об ОСАГО.

Документально все изменения были опубликованы на сайте Центрального банка Российской Федерации 29 декабря 2018 года. Данный документ называется указание № 5000-У, зарегистрированный под №53241 в Министерстве Юстиций РФ. Предлагаем скачать указание на нашем портале.

Важно! Если после изучения документа у вас возникли вопросы, по новым тарифам ОСАГО 2022 года, то предлагаем оставить вопрос в разделе «добавить комментарий». Получить ответ вы также можете через опытного специалиста на нашем портале, который работает через онлайн-чат.

Что изменилось

Изучив положение ЦБ становится ясно, что с 09 января 2022 года по ОСАГО изменены цены на ОСАГО.

Новые изменения касаются:

- базовых ставок;

- таблицы КБМ;

- количества застрахованных водителей;

- возраста и стажа водителей.

Важно! Коэффициент КБМ, как и ранее, устанавливается по итогам запроса в базу РСА. Справки о размере коэффициента применяются исключительно в том случае, когда следует восстановить скидку.

Тарифы ОСАГО 2022: таблица и коэффициенты

Что касается изменений по ОСАГО с января 2022 года, то они коснулись сразу нескольких разделов. Рассмотрим детально каждое.

Базовая ставка

С нового года расчет премии будет производится по новым базовым показателям. Причем базовые ставки увечились для каждой категории автотранспорта. На законодательном уровне, как и прежде, установлен страховой коридор по коэффициентам. Благодаря этому каждая финансовая организация самостоятельно принимает решение, по какому тарифу продавать бланки автогражданки.

Важно! Страховая компания должна выбрать размер базового показателя, согласно которому будет производить расчет страховой премии. Указанное значение следует утвердить внутренним регламентом компании и направить сведения в РСА, Центральный банк. Менять размер тарифа после этого, по своему усмотрению, страховщик не может. Все изменения согласовываются и утверждаются через РСА и ЦБ.

Новые ставки:

ТИП автомобиля

Если сравнить тарифы с ранее действующими показателями, то можно заметить, что изменения произошли как в большую, так и меньшую сторону. К примеру, минимальное значение для легкового транспорта физических граждан составляло 3 432 рубля. После изменений размер значения составил 2 746 рублей, что на 686 рублей меньше.

Для мотоциклов и мопедов ставка уменьшилась:

- Было 867-1 579;

- Стало 694 – 1 407.

Для грузового транспорта и такси нижний порог уменьшился, верхний увеличился.

Грузовой транспорт:

- Было 3 509 – 4 211;

- Стало 2 807 – 7 609.

Такси (автобусы):

- Было 2 808 – 6166;

- Стало 2 246 – 7399.

Коэффициент бонус-малус

С начало года вступили изменения по КБМ. Таблица практически не изменилась и также служит для расчета показателя, который зависит от наличия или отсутствия страховых случаев. Что касается показателей, но они остались прежними.

Ранее в таблице был класс страхования «М», теперь он переименован в «1». Также изменились с 9 января 2022 графы, в которых указан размер коэффициента с учетом наличия или отсутствия выплат. Ранее указывалось не значение, а класс.

Важно! Стоит отметить, что с 2003 года вносились правки во все разделы, но таблица по КБМ оставалась неизменной.

Количество водителей

В рамках договора ОСАГО можно оформить как ограниченную страховку, так и без ограничений. В первом случае допустимо вписать только 5 участников движения. Во втором случае данные участников движения не указываются, поскольку управлять машиной может каждый участник движения, при наличии прав соответствующей категории.

Ранее физические граждане за неограниченную страховку оплачивали полис, с применением коэффициента «1,8». По новым тарифам показатель немного увеличился и его размер составил «1,87».

Важно! Для юридических лиц, которые обязаны оформлять страховку с условием «к управлению допущено неограниченное количество человек» показатель сохранился и составляет «1,8».

Возраст и стаж участников движения

Следующие изменения коснулись водителей, ответственность которых страхуется по автогражданке. Если ранее страховщики использовали 4 показателя КВС, то с 2022 года градация существенно увеличилась.

По старым правилам минимальный показатель был равен 1, в то время как максимальный 1,8. В рамках новых тарифов изменился показатель для водителей, у которых стаж вождения менее 3 лет. Теперь его значение от 1,63 до 1,87. Размер коэффициента зависит от возраста участника движения.

Молодые автолюбители, до 21 года, которые только получили права, будут вынуждены платить по максимальному значению.

Также небольшой бонус получают опытные водители в возрасте от 59 лет, которые более 3 лет управляют безаварийно. Вместо показателя 1, для расчета страховой премии будет использоваться 0,93.

Важно! Что касается показателей: территориального, мощности, срока страхования, то таблицы и коэффициенты остались неизменными.

Сколько будет стоит ОСАГО в 2022 по новым тарифам

Не стоит думать, что автолюбителям придется больше платить по договору. Изучив тарифы, становится ясно, что для опытных водителей, которые не первый год за рулем, ставка снизилась. Также снизилась минимальная ставка для самого распространенного транспорта — легкового.

В результате этого можно сделать вывод, что для опытных водителей страховой полис обойдется дешевле.

Молодые участники движения, которые только получили права, будут вынуждены немного переплатить, поскольку максимальный предел по возрасту и стажу увеличился до 1,87.

Пример расчета

Рассмотрим на цифрах, в какую стоимость клиенту обойдется новый бланк договора ОСАГО. Стоит отметить, что формулы для расчета страховой премии остались неизменными.

Расчет при условии:

- Прописка – Москва;

- Легковой транспорт, мощностью 98 лошадиных сил;

- Один водитель, возраст 35 лет и стаж 10 лет;

- Скидка 30%;

- Полис оформляется на 1 год.

Страховая премия по минимальному базовому показателю = 2746*2(Москва)*30%(Скидка)*0,96(Возраст и стаж)*1,1(Мощность)*1(срок) = 4 059,68 р . Страховая премия по максимальному базовому показателю = 4942*2*30%*0,96*1,1*1 = 7306,25 р.

Стоимость по ранее действующим тарифам:

- По минимальному базовому порогу – 5 285,28 р.;

- По максимальному значению – 6 341,72 р.

Онлайн калькулятор

Для определения размера страховой премии, согласно персональным данным, предлагаем воспользоваться калькулятором на нашем портале. Удобный сервис помогает получить расчет без регистрации, совершенно бесплатно. По итогам расчета есть возможность перейти к процедуре покупке.

Для формирования расчета следует указать в калькуляторе:

- данные ТС: марку и модель;

- год выпуска автомобиля;

- прописку владельца;

- срок страхования;

- мощность транспорта;

- контакты для связи: номер мобильного телефона и адрес электронной почты.

Как только данные будут корректно прописаны в калькуляторе, следует отправить запрос на получение стоимости.

Важно! Калькулятор помогает подобрать выгодные условия страхования только от крупных компаний, офисы которых есть по месту регистрации автолюбителя. Получив предложения, автолюбитель сразу увидит, кто рассчитывает стоимость по минимальному значению, а кто по максимальному.

Увеличится ли стоимость полиса ОСАГО в 2022 в итоге после всех изменений

Как уже было рассмотрено ранее в статье, тарифы по ОСАГО изменились. При этом изменения произошли как в большую, так и меньшую стоимость.

Изучив их, становится ясно, что стоимость увеличится в том случае, если вы решите воспользоваться услугами компании, которая делает расчет по максимальному базовому тарифу. Причем это актуально только для всего транспорта, кроме мототехники. Для данной категории транспорта тарифы снизились.

Также потребуется переплатить водителям, которые моложе 21 года и только получили права. В остальном, опытные водители могут рассчитывать на более выгодные условия страхования, поскольку безаварийные водители со стажем 10 лет будут платить страховку с использованием минимального показателя, который ниже ранее действующего.

Получается, страховка увеличилась только для конкретной категории автолюбителей. В остальном последние изменения весьма привлекательные.

Другие важные нюансы по ОСАГО в 2022 году

Стоит отметить, что в Государственной думе предложен новый законопроект, который касается ужесточения штрафов при отсутствии ОСАГО. В настоящее время размер штрафа составляет 500 рублей. Причем, если водителя остановили в течение дня и выписали штраф, то в пределах суток повторный штраф не взимается.

В рамках проекта желают повысить плату за нарушение и взимать 800 рублей. При этом проверка полиса ОСАГО будет осуществляться не сотрудниками полиции, а специальными видеокамерами. Специальные устройства будут считывать информации о наличии или отсутствии полиса по номеру транспорта.

При этом в рамках проекта хотят ужесточить правила и начислять штраф каждый раз, когда автолюбитель оказался под прицелом видеокамеры. Получается, что в течение дня сумма полученного штрафа может достигать нескольких тысяч, что соизмеримо со стоимостью полиса.

Такие наказания будут стимулировать автолюбителя своевременно обращаться к страховщику, с целью покупки бланка обязательного страхования. Тем более, что теперь процедура покупки доступна дистанционно, в любое время дня и ночи.

Привилегии получат только владельцы нового транспорта, с момента покупки которых прошло не более 10 дней. На такие автомобили штраф, при отсутствии обязательного бланка защиты, выписываться не будет.

Важно! Водители, которые получат штраф, также могут воспользоваться скидкой в размере 50%. Для этого следует внести оплату в течение 20 дней с момента вынесения постановления.

В завершение можно отметить, что с начала 2022 года по ОСАГО вступили новые тарифы. Размер базовой ставки страховщики выберут по своему усмотрению, в то время как остальные показатели изменениям не подлежат. Начиная с 09 января 2022 года, все компании формируют расчет с использованием новых показателей.

Предлагаем оставить отзыв и рассказать, что вы думаете о новых тарифах. Было бы интересно узнать, какие изменения необходимы по вашему мнению. Оставить отзыв вы можете сразу после прочтения статьи, через форму «Добавить комментарий».

Дополнительно предлагаем воспользоваться помощью нашего эксперта. В любое время он ответит на ваши вопросы и поможет подготовить все необходимые документы. Для того чтобы воспользоваться его услугами, вам необходимо написать обращение в онлайн-чат, представиться и оставить номер контактного телефона.

Базовые ставки ОСАГО 2022. Таблица коэффициентов ОСАГО 2022.

В одном из постов в нашей группе в VK говорилось об изменении в системе коэффициента «возраст-стаж» (КВС) с 9 января 2022 года — https://vk.com/yonselru?w=wall-164785103_348. Вместо прежних 4 его ступеней их стало 58. Поправки с 9 января 2022 года коснулись не только данного КВС. Установлены:

- предельные размеры базовых ставок страховых тарифов (их минимальные и максимальные значения, выраженные в рублях),

- коэффициенты страховых тарифов,

- требования к структуре страховых тарифов,

- порядок применения страховых тарифов страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств.

Базовые ставки ОСАГО, применяемые с 9 января 2022 года.

Здесь все просто, страховая компания устанавливает базовый тариф в пределах минимального и максимального значений самостоятельно. По какому принципу это происходит, неизвестно. Видимо, в зависимости от региона или марки и года автомобиля, «страховой истории» владельца авто. Как показала практика за столь непродолжительный период (с 9 января до даты написания статьи), например, для легковых автомобилей категории В, используемых физлицами, применяется максимальное его значение — 4 942 руб. На каком основании сделан такой вывод? Экспериментальным путем: попытками купить электронный полис в нескольких известных компаниях (за всех отвечать не стану). Давайте к сути дела: перейдем к базовым тарифам.

Об утвержденных размерах базовой ставки страховая компания в течение 3 рабочих дней со дня их утверждения должна уведомить в письменном виде Банк России. Кроме этого она обязана разместить данную информацию на своем официальном сайте.

Предельные размеры базовых ставок страховых тарифов (их минимальные и максимальные значения, выраженные в рублях) (далее ТБ)

| Тип (категория) и назначение транспортного средства | Минимальное значение ТБ | Максимальное значение ТБ | |

| 1 | 2 | 3 | 4 |

| 1. | Мотоциклы, мопеды и легкие квадрициклы (транспортные средства категории «A», «M») | 694 | 1 407 |

| 2. | Транспортные средства категории «B», «BE» | ||

| 2.1 | 2 058 | 2 911 | |

| 2.2 | 2 746 | 4 942 | |

| 2.3 | 4 110 | 7 399 | |

| 3. | 5 053 | ||

| 3.2 | 4 227 | 7 609 | |

| 4. | 2 246 | 4 044 | |

| 4.2 | 2 807 | 5 053 | |

| 4.3 | 4 110 | 7 399 | |

| 5. | 2 246 | 4 044 | |

| 6. | 1 401 | 2 521 | |

| 7. | 899 | 1 895 |

Категория транспортного средства определяется согласно данным, которые указанны в документе о регистрации транспортного средства. Это может быть паспорт транспортного средства, свидетельство о регистрации транспортного средства, технический паспорт или технический талон. Также учитывается информации, указанная страхователем в заявлении о заключении договора ОСАГО, об использовании транспортного средства с прицепом или без прицепа.

Таблица коэффициентов ОСАГО, применяемых с 9 января 2022 года.

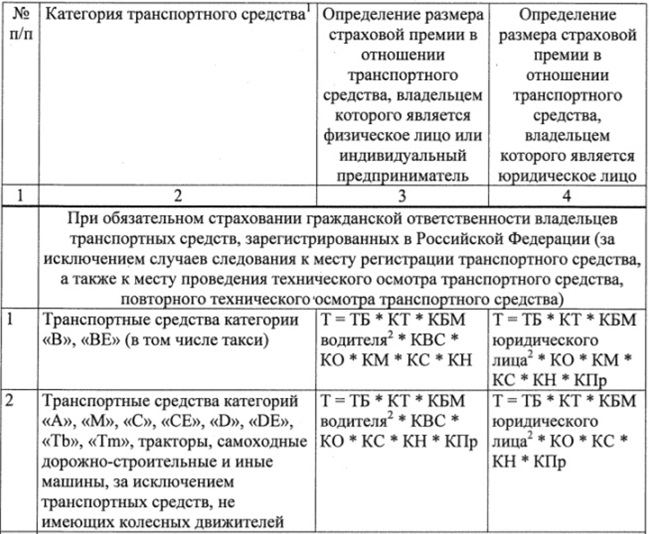

Размер страховой премии, подлежащей уплате по договору обязательного страхования (стоимость полиса ОСАГО) определяется путем перемножения различных коэффициентов. Например, для автомобилей категории «B» и «BE» стоимость полиса складывается из:

- ТБ — базового тарифа ;

- КТ — территориального коэффициента (коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства);

- КБМ — коэффициента бонус-малус (коэффициент страховых тарифов в зависимости от наличия или отсутствия страхового возмещения, осуществленного страховщиками в предшествующий период);

- КВС — коэффициента возраст-стаж (коэффициент страховых тарифов в зависимости от возраста и водительского стажа лица);

- КО — ограничивающего коэффициента (коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством);

- КМ — коэффициента мощности двигателя (коэффициент страховых тарифов в зависимости от мощности двигателя легкового автомобиля);

- КС — коэффициента сезонности (коэффициент страховых тарифов в зависимости от сезонного использования транспортного средства);

- КН — коэффициента нарушений .

ТК — территориальный коэффициент.

Что такое территориальный коэффициент? Территориальный коэффициент или территория преимущественного использования транспортного средства определяется исходя из места жительства собственника транспортного средства, указанного в паспорте транспортного средства или свидетельстве о регистрации транспортного средства либо в паспорте гражданина, для юридических лиц, их филиалов или представительств — по месту нахождения юридического лица, его филиала или представительства, указанному в учредительном документе юридического лица.

Если владелец автомобиля проживает в иностранном государстве и временно использует авто на территории Российской Федерации, то применяется коэффициент КТ в размере 1,7.

Коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства (далее — коэффициент КТ)

Калькулятор ОСАГО 2022 года

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Гелиос | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Согаз | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Гайде | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Аско страховая группа | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Московия | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Надежда | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Росгосстрах | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Тинькофф страхование | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Уралсиб | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Оск | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Поволжский страховой альянс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Сибирский дом страхования | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Медэкспресс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Хоска | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Росэнерго | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Либерти | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Южуралжасо | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Наско | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Центральное страховое общество | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Энергогарант | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Эрго | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Спасские ворота | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Евроинс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Сибирский спас | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Альфа страхование | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Югория | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Вск | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Жасо | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Макс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Ренесанс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Ресо | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Ингосстрах | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Интач | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Зетта | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Адонис | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Астро-волга | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Баск | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Бин страхование | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Геополис | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Гута-страхование | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Дальакфес | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Согласие | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Южурал-аско | нажмите кнопку посчитать Калькулятор компании | купить полис |

Результаты полученные на калькуляторе будут сохранены в Вашем личном кабинете.

Вы всегда сможете их посмотреть и сделать еще один расчет

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Из чего состоит расчет стоимости ОСАГО:

| параметр | значение | описание |

|---|---|---|

| Базовая ставка | 4118 руб | Легковые автомобили (“B”, “BE”) |

| Территориальный коэффициент | x2 | Москва |

| Мощность двигателя | x1.2 | от 101 до 120 л.с (включительно) |

| КБМ (скидка за безаварийную езду) | x1 | Страхование впервые (класс 3, кбм 1) |

| Возраст и стаж водителей | x0.96 | |

| Срок страхования | x1 | 1 год |

| Водители | x1 | Ограниченное количество водителей |

| Итого | 7908 руб |

Электронный полис ОСАГО

Все об электронном полисе ОСАГО, где и как полкупить, какие подводные камни и как общатся с инспектарами ГИБДД имия электронный полис. Читайте все об электронном полисе осаго в специальной статье.

Как расчитать ОСАГО самостоятельно. Правила расчета стоимости страховки

Расчет начинается с определения базового тарифа для вашего региона.

| этапы | расчет | значение |

|---|---|---|

| 1. Базовая ставка для легкового автомобиля | 4118 руб | |

| 2. Территориальный коэффициент для вашего региона | 4118 x 1.3 | 5354 руб |

| 3. Мощность двигателя автомомбиля от 101 до 120 л.с | 5354 x 1.2 | 6425 |

| 4. КБМ (скидка за безаварийную езду) 10 лет без аварии | 6425 x 0.5 | 2677 |

| 5. Возраст и стаж водителей | 2677 x 1 | 2677 |

| 6. Срок страхования 1 год | 2677 x 1 | 2677 |

| 7. Водители | 2677 x 1 | 2677 |

| Итого | 6425 руб |

Подробнее о значениях коэффициентов можно узнать тут, коэффициенты осаго

Таблица КБМ и правила расчета класса в 2022 году

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» – указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» – указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» – указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

Класс на начало годового срока страхования

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования

Новые тарифы для расчета стоимости ОСАГО с 9 января 2022 года

Добрый день, уважаемый читатель.

В этом документе приведены обновленные тарифы, которые должны использоваться при расчете стоимости страховки ОСАГО.

Обратите внимание, указание значительно отличается от предшествующей версии документа, и в данной статье будут рассмотрены только вопросы, представляющие наибольшие интерес для водителей:

Информация о документе

29.12.2018 Указание официально опубликовано на сайте Центрального банка Российской Федерации, оно вступает в силу через 10 дней, т.е. 9 января 2022 года.

В первую очередь хочу напомнить, что стоимость страхового полиса рассчитывается по специальным формулам. Для получения стоимости необходимо перемножить несколько коэффициентов. Формула для категории В подробно рассмотрена в этой статье.

Так вот, в новом Указании сами формулы изменились незначительно, однако серьезные изменения коснулись входящих в них коэффициентов. Поэтому ниже речь пойдет об обновленных коэффициентах.

ТБ – базовая ставка

В первую очередь следует обратить внимание на изменение базовых ставок для разных категорий транспортных средств. Напомню, что в настоящее время для каждой категории в документе приведены 2 значения – минимальное и максимальное. В указанном коридоре каждая страховая компания выбирает значение ТБ по собственному усмотрению.

В обновленном указании данный коридор расширен. Если говорить коротко, то минимальные значения уменьшены на 20 процентов, а максимальные значения увеличены на 20 процентов.

Например, для личных автомобилей категории В:

| Минимальное | Максимальное | |

| Было | 3432 | 4118 |

| Стало | 2746 | 4942 |

На первый взгляд может показаться, что в документе мало что изменилось, т.к. коридор расширен в обе стороны. Однако, страховые компании, как правило, устанавливают значение ТБ максимальным. То есть данное нововведение может привести к тому, что абсолютно все полисы ОСАГО подорожают на 20%.

КО – коэффициент для полиса без ограничений

Следующее изменение затронуло коэффициент КО, который применяется при расчете стоимости “открытой” страховки. Такой полис необходим, чтобы управлять автомобилем мог любой водитель.

Данный коэффициент увеличен с 1,8 до 1,87. То есть открытое ОСАГО может подорожать примерно на 4 процента.

Примечание. Для автомобилей юридических лиц коэффициент КО сохранил прежнее значение – 1,8.

КВС – коэффициент возраста и стажа

Серьезные изменения затронули таблицу расчета коэффициента возраста и стажа:

| N п/п | Возраст и стаж водителя транспортного средства | Коэффициент |

| 1 | 2 | 3 |

| 1 | До 22 лет включительно со стажем вождения до 3 лет включительно | 1,8 |

| 2 | Более 22 лет со стажем вождения до 3 лет включительно | 1,7 |

| 3 | До 22 лет включительно со стажем вождения свыше 3 лет | 1,6 |

| 4 | Более 22 лет со стажем вождения свыше 3 лет | 1 |

| Стаж, лет Возраст, лет |

1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

| 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 22-24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| старше 59 | 1,60 | 1,60 | 1,60 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

В данном случае таблица стала более громоздкой и сложной. Поэтому в первую очередь водителям придется следить за тем, чтобы при заключении договора ОСАГО был выбран правильный коэффициент.

Что касается самих коэффициентов, то:

1. Для водителей младше 22 лет с опытом вождения менее 3-х лет коэффициент увеличился (было 1,8, стало – 1,87).

2. Для водителей старше 30 лет с опытом более 10 лет коэффициент немного уменьшился (было 1, стало – 0,96).

3. Для водителей старше 35 лет с опытом более 3-х лет коэффициент немного уменьшился.

Остальные значения в таблице также изменились на несколько процентов (где-то в большую, где-то в меньшую сторону).

На первый взгляд кажется, что изменения не очень значительные. Поэтому рассмотрим пример:

Водитель получает удостоверение в 18 лет и сразу же покупает ОСАГО. Рассмотрим, как будет меняться коэффициент КВС в течение 10 лет

| Возраст (стаж) | По действующим тарифам | По новым тарифам |

| 18 лет (0) | 1,8 | 1,87 |

| 19 лет (1) | 1,8 | 1,87 |

| 20 лет (2) | 1,8 | 1,87 |

| 21 год (3) | 1,6 | 1,66 |

| 22 года (4) | 1 | 1,04 |

| 23 года (5) | 1 | 1,04 |

| 24 года (6) | 1 | 1,04 |

| 25 лет (7) | 1 | 1,04 |

| 26 лет (8) | 1 | 1,04 |

| 27 лет (9) | 1 | 1,04 |

| 28 лет (10) | 1 | 1,01 |

| 29 лет (11) | 1 | 1,01 |

| 30 лет (12) | 1 | 0,96 |

| Сумма (условная) |

16 | 16,49 |

То есть за первые 13 лет водитель переплатит половину стоимости страхового полиса.

Однако далее КВС будет равен 0,96, то есть полис будет на 4 процента дешевле. Поэтому еще через 13 лет водитель “отыграет” указанную сумму.

Начиная с 43 лет он будет “экономить” на стоимости полиса по 4 процента в год.

КБМ – коэффициент безаварийного вождения

Таблица расчета коэффициента КБМ в новом Указании практически не изменилась. Зато изменения внесены в правила применения данного коэффициента.

4. При определении размера коэффициента КБМ используются сведения, содержащиеся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 Федерального закона “Об обязательном страховании гражданской ответственности владельцев транспортных средств” (далее – АИС ОСАГО).

При определении размера коэффициента КБМ учитывается каждое осуществленное страховое возмещение и компенсационная выплата, сведения о которых были зарегистрированы в течение периода КБМ в АИС ОСАГО.

Для определения коэффициента КБМ осуществленные страховщиком страховые возмещения или компенсационные выплаты по одному страховому случаю рассматриваются как одно страховое возмещение.

В случае установления несоответствия размера коэффициента КБМ сведениям, содержащимся в АИС ОСАГО, страховщик применяет скорректированный размер коэффициента КБМ за весь период действия договора обязательного страхования, в котором применялся несоответствующий размер КБМ.

6. Коэффициент КБМ водителя, являющегося владельцем транспортного средства – физическим лицом, или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее – КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и зарегистрированных в АИС ОСАГО в течение периода КБМ.

Коэффициент КБМ водителя, сведения в отношении которого отсутствуют в АИС ОСАГО, устанавливается равным 1.

Коэффициент КБМ водителя определяется ежегодно на период с 1 апреля по 31 марта года, следующего за годом определения КБМ, включительно, является неизменным в течение указанного периода времени и применяется по всем договорам обязательного страхования, предусматривающим возможность управления транспортным средством данным водителем и заключенным в указанном периоде времени.

В настоящее время коэффициент КБМ изменяется после того, как истекает срок действия договора ОСАГО. То есть если за время договора по вине водителя не было ДТП, то коэффициент уменьшается.

Новое указание говорит о том, что КБМ водителя будет рассчитываться на период КБМ, равный одному году, но не совпадающий с календарным годом. Период КБМ начинается 1 апреля и заканчивается 31 марта следующего года. То есть при расчете КБМ дата заключения договора ОСАГО не имеет значения.

К сожалению в новом документе не говорится о том, в какой момент должен пересчитываться КБМ. То ли это должно происходить 1 апреля автоматически, то ли КБМ должен обновляться при обращении в страховую для покупки первого полиса ОСАГО в текущем периоде.

Также остается непонятным, как будет рассчитываться КБМ в случае, если в предшествующем году водитель не заключил ни одного договора ОСАГО.

Более подробную информацию по новым правилам расчета КБМ Вы можете найти в следующей статье:

Максимальная стоимость страховки

Еще одно важное нововведение, которое далеко не сразу можно заметить в тексте нормативного документа, – это отмена ограничения по максимальной стоимости ОСАГО:

5. Максимальный размер страховой премии по договору обязательного страхования не может превышать 3-кратный размер базовой ставки страхового тарифа, скорректированного в зависимости от территории преимущественного использования транспортного средства, а при применении коэффициента КН, предусмотренного пунктом 9 приложения 2 к настоящему Указанию, – его 5-кратный размер.

Это означает, что если водитель “соберет” несколько повышающих коэффициентов, то каждый из них будет учитываться в полном размере.

Например, ранее максимальная стоимость ОСАГО для категории В в Москве (ограниченная 5-кратным размером) составляла 41 180 рублей.

С учетом отмены верхнего ограничения максимальная стоимость полиса категории В в Москве составляет 108 681 рубль.

Когда новые тарифы начнут действовать?

Еще раз напоминаю, что рассмотренный в этой статье нормативный документа официально опубликован 29 декабря 2018 года. Дата начала его действия – 9 января 2022 года.

Единственное исключение – это применение КБМ. До 1 апреля 2022 года КБМ будет рассчитываться по старым правилам и только начиная с 1 апреля КБМ будет вычисляться на год.

При желании Вы можете самостоятельно изучить полный текст рассмотренного сегодня нормативного документа:

Если у Вас есть какие-то дополнения по поводу новых тарифов ОСАГО, то напишите их в комментариях к статье.

Источники:

http://www.alfastrah.ru/individuals/auto/osago/strakhovye-tarify/

http://instore.market/wiki/osago/skolko-stoit-strahovka-na-mashinu-novye-tarify-osago/

http://strahovkaved.ru/osago/tarify

http://yonsel.ru/bazovye-stavki-tablica-kojefficientov-osago-2019/

http://www.driver-helper.ru/calculator/osago

http://pddmaster.ru/novoe/tarif-osago-2019.html

http://www.inguru.ru/kalkulyator_osago/stat_osago_na_minimalnyj_srok_ili_period_ispolzovaniya