Если правопреемник применяет ОСН, то он сможет сможет принять к вычету такой «входящий» НДС. Но для этого у нее должны быть (п. 5 и п. 7 ст. 162.1 НК РФ):

Реорганизация в форме присоединения

Укрупнение организаций осуществляется через реорганизацию, одной из форм которой является присоединение. Эта форма предполагает передачу имущества в порядке правопреемства: присоединяющая организация является правопреемником по обязательствам реорганизованной организации. Такое укрупнение имеет очень много нюансов, некоторые из них мы рассмотрим в данной статье.

Присоединение – это одна из пяти предусмотренных законодательством РФ форм реорганизации юридических лиц. Порядок реорганизации в форме присоединения прописан в ГК РФ, законах № 208-ФЗ[1], № 14-ФЗ[2] и ряде других нормативных актов.

Так, согласно ст. 57 ГК РФ при реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности последнего.

Согласно п. 1 ст. 129 ГК РФ, ст. 53 Закона № 14-ФЗ и ст. 17 Закона № 208-ФЗ присоединением общества признается прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу.

Федеральным законом от 05.05.2014 № 99-ФЗ в п. 1 ст. 57 ГК РФ были внесены изменения, согласно которым с 01.09.2014 допускается реорганизация с участием двух и более юридических лиц, в том числе созданных в разных организационно-правовых формах. То есть возможна реорганизация с участием АО и ООО.

Реорганизация – передача прав и обязанностей

Юридическое лицо уходит в небытие, но не исчезает, а «превращается» в одну или несколько новых организаций – преемников «материнского» юридического лица. Такие превращения, весьма нередкие в бизнесе, называются реорганизацией. По сути своей, это передача всех полномочий – прав и обязанностей – от исходного к создаваемым юридическим лицам. Этот процесс позволяет помочь избежать банкротства и полной ликвидации компании, лишь переформатируя ее деятельность.

Решить начать реорганизацию может:

- собственник имущества фирмы;

- учредители или акционеры;

- орган, которому такие полномочия дают уставные документы;

- суд, давший постановление.

СПРАВКА! Воля учредителей по реорганизации вправе быть выражена исключительно с подачи совета директоров (если иного не декларирует Устав). На общем собрании не менее 75% участников должны проголосовать за начало этого процесса.

Организация – ООО “Ромашка” на ОСНО в феврале 2022 года приняла решение реорганизоваться путем присоединения к другому ООО – “Василек”.

Какая из организаций и в какие сроки обязана отчитаться по сотрудникам ООО “Ромашка” (НДФЛ, СЗВ-М, СЗВМ-СТАЖ)?

Рассмотрев вопрос, мы пришли к следующему выводу:

В общем случае все свои налоговые обязательства по представлению деклараций (расчетов, справок) и уплате налогов (взносов), в том числе за последний налоговый (отчетный) период, присоединяемое общество осуществляет самостоятельно до дня его прекращения.

Расчет по форме 6-НДФЛ за последний отчетный период (год) может быть представлен либо самим ООО “Ромашка” – в срок до момента внесения записи в ЕГРЮЛ о его прекращении, либо присоединяющим ООО “Василек” – в общеустановленный для годовой отчетности срок, то есть не позднее 1 апреля 2022 года.

Сведения персонифицированного учета по форме СЗВ-СТАЖ за год и по форме СЗВ-М за последний месяц по уволенным работникам должны быть представлены самим присоединяемым ООО “Ромашка” в срок не позднее дня обращения в налоговый орган с документами для внесения в ЕГРЮЛ записи о прекращении его деятельности. Если этого не сделано, то представить сведения персонифицированного учета должен правопреемник – ООО “Василек”.

Обоснование вывода:

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица (п. 4 ст. 57 ГК РФ, ст. 16 Федерального закона от 08.08.2001 N 129-ФЗ). При этом к реорганизованному лицу переходят права и обязанности присоединенного юридического лица (п. 2 ст. 58 ГК РФ).

Отчетность по НДФЛ

Положения НК РФ не предусматривают специального порядка (равно как и сроков) представления налоговых деклараций при реорганизации юридического лица.

То есть находясь в процессе реорганизации, общество самостоятельно в общем порядке исполняет обязанности налогоплательщика, налогового агента, к числу которых относится уплата налогов и представление налоговых деклараций (расчетов) (п. 1 ст. 23, ст. 44, 45, 80 НК РФ).

В целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных п. 3.5 ст. 55 НК РФ.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для нее является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Если организация создана и прекращена путем ликвидации или реорганизации в течение календарного года, налоговым (расчетным) периодом для такой организации является период со дня создания организации до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Например, если датой внесения в ЕГРЮЛ сведений о прекращении ООО “Ромашка” будет 21 мая 2022 г., то последним налоговым периодом для нее по НДФЛ и страховым взносам будет период с 01.01.2022 по 20.05.2021.

Для присоединяющей организации (ООО “Василек”) налоговые и отчетные периоды не изменяются.

Исполнение обязанностей по уплате налогов реорганизованного юридического лица в силу п. 2 ст. 50 НК РФ возлагается на его правопреемника (правопреемников) независимо от того, были ли известны до завершения реорганизации правопреемнику (правопреемникам) факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом указанных обязанностей. Правопреемник (правопреемники) должен уплатить все пени, причитающиеся по перешедшим к нему обязанностям, а также причитающиеся суммы штрафов, наложенных на юридическое лицо за совершение налоговых правонарушений до завершения его реорганизации.

При этом правопреемник реорганизованного юридического лица при исполнении возложенных на него настоящей статьей обязанностей по уплате налогов и сборов пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном НК РФ для налогоплательщиков.

При присоединении одного юридического лица к другому юридическому лицу правопреемником присоединенного юридического лица в части исполнения обязанности по уплате налогов признается присоединившее его юридическое лицо (п. 5 ст. 50 НК РФ).

Таким образом, налоговые обязанности, не исполненные присоединяемым ООО “Ромашка”, исполняются его правопреемником – ООО “Василек” в порядке, установленном ст. 50 НК РФ (пп. 1, 5, 11 ст. 50 НК РФ). При этом реорганизация юридического лица не изменяет сроков исполнения обязанностей по уплате налогов правопреемником (п. 3 ст. 50 НК РФ). Поэтому уплата налогов осуществляется правопреемником в сроки, установленные для конкретных налогов положениями части второй НК РФ

При представлении отчетности в 2022 году следует учитывать изменения в п. 2 ст. 230 НК РФ, касающиеся объединения двух форм отчетности по НДФЛ – 6-НДФЛ и 2-НДФЛ, которые были внесены еще в 2019 году Федеральным законом от 29.09.2019 N 325-ФЗ.

Однако сама форма нового (объединенного) расчета по форме 6-НДФЛ утверждена в конце 2022 года приказом ФНС России от 15.10.2022 N ЕД-7-11/753@ (далее – Порядок) и применяется с 01.01.2021.

Соответственно, начиная с отчетности за I квартал 2022 года налоговые агенты представляют единый расчет по форме 6-НДФЛ.

Согласно п. 2 ст. 230 НК РФ срок представления для расчета по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 марта года, следующего за истекшим налоговым периодом.

Сведения о доходах каждого работника (справки из приложения 1 к форме 6-НДФЛ) с 2022 года подлежат заполнению только по итогам календарного года (абзац 2 п. 2 ст. 226 НК РФ, п. 5.1 Порядка). То есть при подаче расчета за I квартал, полугодие, девять месяцев 2022 года указанные справки организации не заполняют.

При этом НК РФ (в том числе и ст. 230 НК РФ) не содержит норм, устанавливающих иные сроки уплаты НДФЛ налоговым агентом и представления соответствующей отчетности в налоговые органы за последний расчетный период при реорганизации налогового агента.

В силу нормы п. 5 ст. 230 НК РФ (действующей с 1 января 2018 года) в случае неисполнения реорганизованной (реорганизуемой) организацией (независимо от формы реорганизации) до момента завершения реорганизации обязанностей по представлению расчета по форме 6-НДФЛ и справок 2-НДФЛ данные формы отчетности подлежат представлению правопреемником (правопреемниками) в налоговый орган по месту своего учета (п. 5 ст. 230 НК РФ).

В п. 2.2 Порядка предусмотрено, что именно организация-правопреемник представляет в налоговый орган по месту своего нахождения расчет 6-НДФЛ за последний период представления (то есть за период до внесения записи в ЕГРЮЛ о прекращении ООО “Ромашка”) и уточненные Расчеты за реорганизованную организацию (аналогичная норма содержалась и в п. 2.2 Старого порядка заполнения 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@).

Напомним, что налогоплательщик, налоговый агент (в случае удержания налога из доходов налогоплательщика) и плательщик страховых взносов вправе исполнить обязанность по уплате налогов и страховых взносов досрочно (пп. 1, 8, 9 ст. 45 НК РФ).

Поэтому отчетность по НДФЛ может быть представлена самой реорганизуемой организацией до завершения ее реорганизации в инспекцию по месту постановки на учет (письма УФНС России по г. Москве от 10.01.2018 N 13-11/001299@, от 18.08.2009 N 16-15/097377). После внесения в ЕГРЮЛ записи о прекращении организации присоединяемое общество перестает существовать, все обязанности по представлению отчетности и уплате НДФЛ переходят к правопреемнику – присоединяющему обществу, на которое возлагается обязанность по представлению соответствующих расчетов и справок по НДФЛ – в общеустановленный для годовой отчетности срок.

Следовательно, за последний отчетный период (исходя из примера – с 01.01.2022 по 20.05.2021) представить расчет по форме 6-НДФЛ (с включением Приложения N 1 к Расчету “Справка о доходах и суммах налога физического лица”) за сотрудников ООО “Ромашка” необходимо:

– либо самому ООО “Ромашка” – в срок до момента внесения записи в ЕГРЮЛ о ее прекращении (т.е. по 20.05.2021),

– либо присоединяющему ООО “Василек” – в общеустановленный для годовой отчетности срок, то есть не позднее 1 апреля 2022 года.

Сведения персонифицированного учета по форме СЗВ-М и СЗВ-СТАЖ

В общем случае на основании п. 2 ст. 8, п. 2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” (далее – Закон N 27-ФЗ), постановления Правления ПФР от 06.12.2018 N 507п страхователь обязан ежегодно представлять в орган ПФР по месту регистрации сведения о каждом работающем у него застрахованном лице по форме “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)”.

Сведения представляются один раз в год не позднее 1 марта года, следующего за отчетным годом.

Кроме того, СЗВ-СТАЖ представляется в ПФР при обращении работника за назначением пенсии. В этом случае СЗВ-СТАЖ необходимо сдать в ПФР в течение трех календарных дней со дня обращения работника к страхователю с соответствующим заявлением о предоставлении индивидуальных сведений.

Согласно п. 2.2 ст. 11 Закона N 27-ФЗ, постановлению Правления ПФР от 01.02.2016 N 83п страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем, представляет в орган ПФР сведения о каждом работающем у него застрахованном лице по форме СЗВ-М.

В соответствии с п. 3 ст. 11 Закона N 27-ФЗ при реорганизации страхователя – юридического лица он представляет сведения, предусмотренные пп. 2-2.4 данной статьи, в течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня представления в налоговый орган документов для государственной регистрации юридического лица, создаваемого путем реорганизации. В случае реорганизации страхователя – юридического лица в форме присоединения к другому юридическому лицу он представляет сведения об уволенных работниках не позднее дня представления в налоговый орган документов для внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица.

Аналогичная норма предусмотрена в п. 2 ст. 9 Закона N 27-ФЗ в части представления сведений, предусмотренных подп. 1-8 п. 2 ст. 6 Закона N 27-ФЗ.

Иных особенностей представления сведений в ПФР, а также положений о правопреемстве Законом N 27-ФЗ не установлено.

Из данной нормы следует, что именно присоединяемое общество (ООО “Ромашка”) обязано представить в ПФР по своим увольняемым работникам сведения персонифицированного учета за последний отчетный период, в том числе по форме СЗВ-СТАЖ за год и по форме СЗВ-М за последний месяц.

При этом срок подачи сведений – не позднее дня обращения в налоговый орган с документами для внесения в ЕГРЮЛ записи о прекращении его деятельности (а не даты внесения в ЕГРЮЛ такой записи).

В случае, когда увольнение работников производится после даты подачи в ФНС документов для внесения в ЕГРЮЛ записи о прекращении его деятельности, указанные отчеты могут быть представлены не позднее следующего дня (постановление Двадцатого ААС от 07.07.2022 N 20АП-3196/20 по делу N А54-1138/2020).

В случае если присоединяемая организация (ООО “Ромашка”) не представит сведения в ПФР в установленный срок, то с учетом норм ст. 58 ГК РФ и ст. 50 НК РФ о правопреемстве (применяемой к таким правоотношениям) эту обязанность должен исполнить правопреемник (ООО “Василек”).

Следует учитывать, что в силу ст. 75 ТК РФ реорганизация организации (слияние, присоединение, разделение, выделение, преобразование) не может являться основанием для расторжения трудовых договоров с работниками организации. Соответственно, если трудовые отношения с работниками присоединенного общества продолжаются у правопреемника на основании трудовых договоров, которые были заключены до проведения реорганизации, по таким работникам присоединяющее общество отчитывается в составе своей отчетности в общеустановленные сроки. В этой ситуации у правопреемника отсутствует обязанность отдельно отчитаться по таким работникам за присоединенное общество (постановление Четвертого ААС от 23.12.2022 N 04АП-6179/20 по делу N А19-9157/2020, постановление Архангельского областного суда от 18.03.2019 по делу N 4А-110/2019).

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Реорганизация ООО в форме присоединения;

– Энциклопедия решений. Уплата налогов при реорганизации юридического лица;

-Энциклопедия решений. Налоговая отчетность реорганизуемых юридических лиц;

– Энциклопедия решений. Исчисление и уплата страховых взносов при ликвидации, реорганизации;

– Энциклопедия решений. Заполнение и представление 6-НДФЛ при реорганизации;

– Энциклопедия решений. Налоговый период по НДФЛ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Макаренко Елена

Ответ прошел контроль качества

6 апреля 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Что нужно сделать для реорганизации ООО путем присоединения?

Реорганизация компании в форме присоединения достаточно трудоемкий, требующий немало времени, процесс. Кратко обозначим этапы, которые необходимо пройти компании.

1 этап. Принятие решения о реорганизации путем присоединения. На этом этапе компании, участвующие в реорганизации, заключают договор о присоединении. Впоследствии каждая реорганизуемая компания должна утвердить этот договор на общем собрании учредителей.

На этом этапе необходима инвентаризация имущества и обязательств. То есть должна быть проведена неформальная инвентаризация всего, что «нажито непосильным трудом». Помимо этого, проверяется наличие необходимых документов по долгам с контрагентами.

С 2019 г. отменена обязанность сверки расчетов с ИФНС при реорганизации (п.2.1 Приказа ФНС РФ от 20.12.2018 г. №ММВ-7-19/822@). Тем не менее, ее целесообразно провести. Это позволит избежать возможных разногласий с налоговиками в будущем.

2 этап. Извещение налоговиков о начале процедуры реорганизации – в течение 3 рабочих дней после даты принятия решения о реорганизации. Налоговики вносят в ЕГРЮЛ запись о том, что компании находятся в процессе реорганизации.

3 этап. Необходимо опубликовать сообщение о реорганизации путем присоединения в журнале «Вестник государственной регистрации».

Дважды с периодичностью один раз в месяц в журнале «Вестник государственной регистрации» размещается уведомление о реорганизации путем присоединения. В уведомлении о реорганизации указываются сведения о каждой участвующей в реорганизации компании, форма реорганизации, описание порядка и условий заявления кредиторами своих требований, а также иные сведения.

4 этап. Сбор пакета документов для налоговой инспекции.

Документы, связанные с завершением реорганизации, могут быть представлены в регистрирующий орган после 30 дней с даты второго опубликования сообщения о реорганизации компаний в журнале «Вестник государственной регистрации», а также истечения 3-х месяцев после внесения в ЕГРЮЛ записи о начале процедуры реорганизации.

5 этап. Государственная регистрация.

Государственной регистрации в случае реорганизации в форме присоединения подлежит не сама компания, к которой осуществлялось присоединение, а изменения и дополнения к ее учредительным документам.

Проведение реорганизации в форме присоединения позволит компании оптимизировать структуру управления, упростить схему финансовых потоков, сократить документооборот, покрыть текущие убытки.

Этап 3. Проведение общих собраний, принятие решений о ликвидации в форме присоединения, иные действия

На общих собраниях, которые проводятся в каждой участвующей в процедуре фирме, на обсуждение ставятся вопросы о реорганизации с последующей ликвидацией, проводится голосование (открытое или закрытое). Решение о том, что фирма будет реорганизована, должно приниматься всеми (100%) участниками, которые должны проголосовать утвердительно. Решение должно заноситься в протоколы собраний.

П. 1 ст. 60 ГК РФ предусмотрена обязанность после принятия решений уведомить регистрирующий орган о предстоящей реорганизации (ст. 13.1 закона о госрегистрации юрлиц и ИП от 08.08.2001 № 129-ФЗ). После этого сведения о предстоящей реорганизации публикуются в СМИ (дважды, в течение 2 месяцев).

Налоговый орган с каждой из присоединяемых фирм сверяет расчеты по налогам, сборам, пени и т. д. (подп. 11 п. 1 ст. 32 НК РФ), после чего составляется акт сверки, в котором отражается информация о наличии или отсутствии задолженностей по указанным платежам.

Кроме того, присоединяемые фирмы должны направить в ПФР:

- сведения о каждом застрахованном служащем;

- данные о страховых взносах, которые были начислены и уплачены;

Обратите внимание! База по взносам, накопленная присоединяемой фирмой до реорганизации, к правопреемнику не перейдет. См. также «Кто должен сдавать расчет по взносам при реорганизации путем присоединения».

- реестр трудящихся, которые застрахованы.

Дополнительно присоединяемые фирмы должны уведомить кредиторов о своей предстоящей реорганизации (п. 1 ст. 60 ГК РФ).

Подготовительный этап

Присоединяемая компания к моменту начала реорганизации практически прекратила всякую деятельность, имея минимальное количество персонала. Имеющихся средств не хватало для завершения имеющихся взятых обязательств (но об этом чуть позже). В связи с этим, мы:

1) Уведомили всех работников присоединяемой организации о предстоящих изменениях. Как следует из ст. 75 Трудового кодекса РФ, работники присоединяемой организации обладают гарантией сохранения трудовых отношений с правопреемником. Во избежание проблем, мы решили заблаговременно закрыть этот вопрос, направив немногочисленным оставшимся сотрудникам уведомления (по собственной форме). В договоре о присоединении мы определили, что сотрудники должны быть уведомлены за 2 месяца до окончания реорганизации.

В реальности речь шла о полном прекращении работы присоединяемой организации: бизнес в этом регионе прекращался, поэтому сотрудники, получив уведомления, отказались работать на правопреемника, воспользовавшись таким правом в соответствии с ч. 6 п. 1 ст. 77 ТК РФ.

Разумеется, в других случаях всё может окончиться иначе, и сотрудники не изъявят желания уволиться.

2) Провели инвентаризацию всего имущества. Инвентаризация нужна как по чисто практическим причинам (всё-таки, у присоединяемого общества осталось некоторое имущество, пусть и незначительное), так и во исполнение пункта 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29.07.1998 N 34н.

Отмечу, что в холдинге велся серьезный (почти военный) контроль за всем и вся, так что нашим сотрудникам не понадобилось выезжать для описи имущества. Всё необходимое было предоставлено нам заранее. Благодаря упомянутой дисциплине в акте об инвентаризации были упомянуты даже учебные материалы для персонала.

Каких-либо других (и ценных) активов у присоединяемого общества не было. Скорее даже наоборот – были долги перед контрагентами. Имевшейся дебиторской задолженности для погашения обязательств не хватало.

В соответствии с разработанным нами алгоритмом долги присоединяемого общества были погашены за счёт т.н. «помощи учредителей», что позволило рассчитаться с контрагентами. В свою очередь, участники простили долг компании в счёт увеличения чистых активов в соответствии с пп. 3.4. п.1 ст. 251 НК РФ.

3) подготовили проекты передаточного акта и договора о присоединении.

С передаточным актом всё было просто, т.к. до этого мы уже провели (точнее – сотрудники компании) инвентаризацию. Передаточный акт был составлен на последнюю дату отчетного периода, предшествующего дате принятия решения о реорганизации.

Что касается договора о присоединении, то, хотя закон и довольно обще подходит к его содержанию (п. 3 ст. 53 федерального закона «Об обществах с ограниченной ответственностью» крайне лаконична), договор, как и любой другой, должен максимально подробно описывать процедуру реорганизации и результат на выходе.

Конечно, в нашем случае речь шла о присоединении одной из компаний холдинга, поэтому какие-либо спорные моменты изначально отметались как в принципе невозможные. Однако в любом другом случае участникам всех участников реорганизации следует внимательнейшим образом отнестись к тексту договора.

Наиболее важным будет распределение долей участников после окончания реорганизации. Каких-то нормативов, согласно которым распределение осуществляется этим или иным образом нет, данный вопрос носит исключительно договорной характер.

Более того, закон не воспрещает вовсе не вводить участников присоединяемого общества в правопреемника, и подобные случаи в практике есть. Однако, что дозволено теорией, на практике обычно оканчивается тупиком, и регистрирующий орган часто не позволяет осуществлять регистрацию изменений в правопреемнике до ввода участников присоединенного общества.

План (структура) присоединения ООО к ООО:

- Предварительный 1 этап

- Принятие решения о проведении общего собрания участников с повесткой о реорганизации ООО в форме присоединения 2 этап

- Подготовка проектов документов для реорганизации, для утверждения их общим собранием Участников ООО 3 этап

- Подготовка к проведению общего собрания Участников. Уведомление Участников о проведении общего собрания Участников ООО 4 этап

- Проведение общего собрания Участников ООО. Принятие решения о присоединении ООО к ООО 5 этап

- Уведомление регистрирующего органа (ФНС) о начале процедуры реорганизации в форме присоединения ООО 6 этап

- Уведомление кредиторов ООО. Публикация сообщения о реорганизации в форме присоединения ООО к ООО на ФедРесурсе и в «Вестнике государственной регистрации» 7 этап

- Представление сведений в органы Пенсионного фонда РФ 8 этап

- Регистрация реорганизации в форме присоединения ООО к ООО, в том числе регистрация прекращения присоединяемого ООО 9 этап

- Заключительные этапы реорганизации в форме присоединения ООО к ООО 10 этап

- Регистрация изменений состава участников, Устава, сведений о руководителе основного ООО 11 этап

Необходимо подумать сколько ООО будет принимать участие в присоединении.

Ограничений по количеству присоединяемых ООО, не существует.

Для присоединения необходимо минимум два ООО. Одно – присоединяемое, второе – присоединяющее (основное).

Для начала определяемся с основными критериями присоединения ООО к ООО:

- Какими будут порядок и условия присоединения.

- Каким будет размер уставного капитала присоединяющего ООО* после реорганизации.

- Кто будет Генеральным директором присоединяющего ООО.

- Какие ООО будут принимать участие в присоединении.

* Уставный капитал присоединяющего (основного) ООО при реорганизации в форме присоединения ООО к ООО может как увеличиваться, так и оставаться неизменным.

Существует мнение, особенно тех, кто рассматривает процедуру присоединения в качестве ликвидации ООО, что в присоединяющее (основное) ООО в результате присоединения можно не вводить некоторых участников ООО, деятельность которого прекращается. Это ошибочное мнение, т.к. каждый участник ООО имеет не только права, но и обязанности перед ООО. Также участники ООО являются контролирующими должника лицами, а в случае инициации процедуры банкротства – при определенных обстоятельствах может повлечь субсидиарную ответственность таких лиц по долгам ООО.

При проведении присоединения ООО к ООО является обязательным проведение инвентаризации (ч. 3 ст. 11 ФЗ «О бухгалтерском учете»; п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Для проведения инвентаризации в каждом ООО создается постоянно действующая инвентаризационная комиссия, состав которой утверждается руководителем ООО (пп. 2.2, 2.3 Методических указаний по инвентаризации имущества и финансовых обязательств).

2 этап Принятие решения о проведении общего собрания участников с повесткой о реорганизации ООО в форме присоединения

Решение о реорганизации в форме присоединения ООО к ООО относится к компетенции общего собрания участников ООО. Внеочередное общее собрание участников ООО созывается Руководителем (Генеральным директором) ООО по его инициативе, по требованию Совета директоров (наблюдательного совета) общества, ревизионной комиссии (ревизора) общества, аудитора, а также Участников общества, обладающих в совокупности не менее чем 1/10 от общего числа голосов Участников ООО.

Общее собрание должно быть проведено не позднее 45 дней со дня получения требования о его проведении.

3 этап Подготовка проектов документов для реорганизации, для утверждения их общим собранием Участников ООО

Т.к. Участники ООО имеют право знакомиться с документами до проведения собрания, необходимо подготовить следующие проекты:

- Решение общего собрания Участников ООО о реорганизации в форме присоединения*. Оно должно содержать:

- наименование и данные ООО, участвующих в присоединении.

- указание об утверждении Договора о присоединении.

- указание ООО, участвующего в присоединении, ответственного за уведомление органа государственной регистрации юридических лиц о начале процесса реорганизации в форме присоединения ООО.

- указание ООО, участвующего в присоединении, ответственного за публикацию в «Вестнике государственной регистрации» о реорганизации от имени всех участвующих в реорганизации.

* Такое решение должно будет принято участниками каждого ООО, участвующего в присоединении.

Также решением присоединяемого ООО должно быть предусмотрено:

— указание об утверждении Передаточного акта.

Важно Передаточный акт составляется и утверждается на дату принятия решения о реорганизации в форме присоединения. Несмотря на то, что к моменту государственной регистрации прекращения присоединяемого ООО эти цифры изменяться, никаких дополнительных или обновленных актов делать не нужно. Для это в силу ГК, Передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами, а также порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

* Обращаем внимание на то, что при реорганизации в форме присоединения не требуется составлять Передаточный акт и представлять его в регистрирующий орган согласно ГК РФ, все же в некоторых нормах упоминание о нем осталось, в том числе в п. 3 ст. 17ФЗ «Об государственной регистрации юридических лиц и индивидуальных предпринимателей» (п. 3 ст. 17 – требование о представлении передаточного акта), а также в ФЗ «Об обществах с ограниченной ответственностью» (п. 2 ст. 53 – требование о его утверждении общим собранием участников присоединяемого общества) в части именно реорганизации в форме присоединения – рекомендуем во избежание отказа в государственной регистрации – Передаточный акт составить и предоставить в комплекте документов для государственной регистрации прекращения присоединяемого ООО или уточнить данный вопрос в регистрирующем органе.

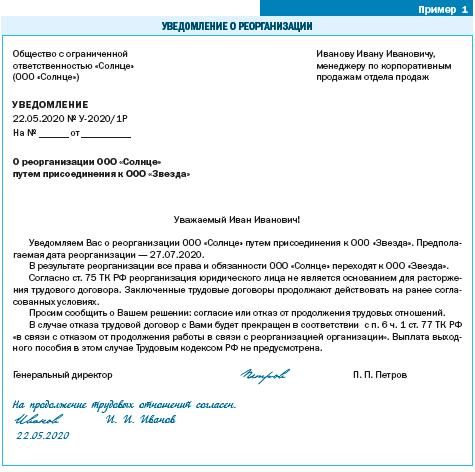

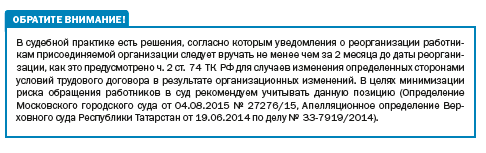

УВЕДОМЛЯЕМ РАБОТНИКОВ О РЕОРГАНИЗАЦИИ

О факте предстоящей реорганизации работодатель уведомляет работников. Поскольку они имеют право отказаться от продолжения работы после реорганизации, важно запросить у каждого согласие на продолжение трудовых правоотношений. В случае отказа трудовой договор с работником должен быть прекращен в соответствии с п. 6 ст. 77 ТК РФ (ч. 6 ст. 75 ТК РФ),

Анализ норм гражданского и трудового законодательства позволяет сделать вывод о необходимости вручения работникам присоединяемой организации письменного уведомления (пример 1), в котором следует отразить:

• переход к принимающей организации прав и обязанностей по заключенным трудовым договорам;

• необходимость выразить согласие или несогласие работника на продолжение работы;

• последствие отказа — увольнение, по которому не предусмотрена выплата выходного пособия (ст. 178 ТК РФ).

Оформление и вручение работникам уведомлений осуществляется работодателем до момента реорганизации.

Оригиналы уведомлений, содержащих собственноручные записи работников о получении, согласии/несогласии на продолжение работы, на перевод (при наличии такового) хранятся в присоединяемой организации (например, в составе личных дел) и вместе с трудовыми договорами, иной кадровой документацией, а также трудовыми книжками работников, давших согласие на продолжение работы, передаются в кадровую службу «принимающего» юридического лица.

Если работник отказался от продолжения трудовых отношений

Увольнение работников, отказавшихся от продолжения трудовых отношений в связи с присоединением, по мнению автора статьи, следует производить по текущему месту работы, так как трудовые отношения с организацией-правопреемником еще не возникли.

Увольнение по п. 6 ч. 1 ст. 77 ТК РФ должно состояться на дату реорганизации. Это последний день, когда присоединяемое юридическое лицо являлось действующим вплоть до 24 ч. 00 мин. Данная позиция подтверждена Высшим Арбитражным Судом РФ, давшим разъяснение о применении п. 8 ст. 63 ГК РФ. В Постановлении Президиума ВАС РФ от 17.04.2022 № 14140/11 по делу № А27-17017/2009, устанавливающему факт завершения ликвидации юридического лица, указано, что организация считается ликвидированной с даты, следующей за датой внесения в ЕГРЮЛ соответствующей записи.

Увольнение по п. 6 ч. 1 ст. 77 ТК РФ ранее даты реорганизации, внесенной в ЕГРЮЛ, может быть оспорено в суде и признано незаконным ввиду отсутствия данной возможности в Трудовом кодексе РФ. Следовательно, условия трудового договора, включая трудовую функцию, размер заработной платы и иные условия, должны быть сохранены с даты уведомления до даты реорганизации.

По мнению Роструда, если смена собственника сопряжена с заменой работодателя, то увольнение работника по п. 6 ч. 1 ст. 77 ТК РФ — прерогатива «нового» работодателя[2].

Нередко в связи с реорганизацией возникает необходимость сокращения штата работников принимающей организации, которое может быть осуществлено только после завершения присоединения.

Хотя увольнение работников по сокращению относится к компетенции работодателя[3], запуск этой процедуры в присоединяемой организацией после вручения работникам уведомлений о реорганизации имеет высокорисковый характер, а увольнение по п. 2 ч. 1 ст. 81 ТК РФ будет признано незаконным.

Данный вывод подтвержден и в Докладе Роструда: «при смене собственника имущества новый собственник имеет право проводить мероприятия по сокращению численности или штата работников только после государственной регистрации перехода права собственности»[4].

Формы реорганизации

Правила проведения реорганизации прописаны в ст. 57 ГК РФ . В ней описаны все формы реорганизации:

- Присоединение. Одна или несколько организаций присоединяются к другой. При этом нового юрлица не образуется: компания принимает на себя все обязательства организации, вошедшей в ее структуру, а присоединенная компания прекращает свое существование.

- Разделение. Одна организация делится на несколько. Новые компании принимают права, обязанности ликвидированного юридического лица и отвечают по его обязательствам.

- Слияние. Две, три и более компаний соединяются в одну. Новое юридическое лицо принимает на себя все обязанности, права, обязательства компаний, прекративших существование.

- Преобразование. Это смена организационно-правовой формы предприятия. Например, ООО в ПАО. То есть, фактически появляется новое юрлицо в другом формате, а его права и обязанности остаются прежними, в том числе и обязательства перед кредиторами.

- Выделение. Из существующей компании отделяется одна или несколько новых организаций. Само юридическое лицо не прекращает деятельность, но передает часть своих прав и обязательств преемнику.

Некоторые формы реорганизации могут сочетаться между собой. К примеру, выделение с одновременным присоединением или разделение со слиянием организации с другим юрлицом.

Бизнес

Основные способы удержания клиента

Основные способы удержания клиента

Совпадение должника и кредитора в результате присоединения

В этом случае обязательство прекращается в связи с совпадением должника и кредитора в одном лице на основании ст. 413 ГК РФ.

Если обе компании (как присоединяющая, так и присоединенная) находились на ОСН, то корректировка налоговых обязательств не происходит в связи с применением ими метода начисления.

Если же кредитор находится на УСН, то сумму неполученной оплаты по договору поставки (сумму начисленных, но невыплаченных процентов и т.п.) он еще не учел в налоговой базе (кассовый метод).

Никаких разъяснений Минфина, ФНС России или судебной практики по данному вопросу встретить не удалось. Однако полагаем, что в таком случае налоговые органы потребуют включить в налоговую базу присоединяющей компании-кредитора (УСН) сумму неполученной оплаты от своего покупателя (сумму процентов по займу и т.п.).

В заключение еще раз акцентируем Ваше внимание на ключевых моментах налогообложения при присоединении.

Во-первых, присоединяя компанию на ОСН с активами к обществу на УСН, необходимо быть готовым к претензиям налоговых органов о необходимости восстановления НДС с остаточной стоимости передаваемого имущества. Шансы отстоять свою позицию в суде есть, если запастись убедительными доказательствами экономической целесообразности своих действий (пресловутой деловой целью).

Во-вторых, в случае присоединения компании, единственным «активом» которой является ее убыток, подтвердить ту самую деловую цель вряд ли удастся. Согласитесь, кроме нашей сердобольности, никто не заставит взять под опеку проблемную умирающую компанию. Но благотворительность – традиционно за счет чистой прибыли.

В-третьих, имея встречные финансовые обязательства, можно рассчитывать на их погашение в результате присоединения (совпадение должника и кредитора). Однако, если кредитор применяет УСН, налоги придется заплатить в момент такого погашения.

Имея в виду такие нехитрые правила, можно смело использовать реорганизацию в форме присоединения для корректировки юридической структуры бизнеса.

1. пп. 2 п. 3 ст. 39 и пп.1 и 7 п. 2 ст. 146 НК РФ.

2. Письма Минфина РФ от 29.06.2012 г. № 03-07-11/177, от 05.04.2017 г. № 03-07-11/20201 и от 03.05.2018 г. № 03-07-11/29894.

3. Письмо Минфина РФ от 29.12.2008 г. № 03-07-11/386 – данное письмо хоть и «старое», однако полагаем, что позиция налоговых органов по данному вопросу не поменялась. «Свежих» разъяснений по такой ситуации нет.

4. Постановление Президиума ВАС РФ от 01.09.2009 г. № 3371/09.

5. письма Минфина РФ от 30.03.2016 г. № 03-03-06/1/17811, от 18.07.2013 г. № 03-03-10/28167 и от 16.06.2014 г. № 03-03-06/2/28575.

6. постановление Двенадцатого Арбитражного апелляционного суда от 24.08.2017 г. по делу № А12-10512/2017, оставленное без изменения постановлением Арбитражного суда Поволжского округа от 01.12.2017 г.

7. письмо ФНС России от 31.10.2017 г. № ЕД-4-9/22123@ «О Рекомендациях по применению положений ст. 54.1. НК РФ».

8. Постановление Девятого Арбитражного апелляционного суда от 28.02.2013 г. по делу № А40-79208/2012.

9. в пересмотре дела отказано Определением Верховного суда РФ от 20.04.2018 г.

В мире бизнеса все процессы очень пластичны и изменчивы. Постоянные перемены характеризуют одну из главных бизнес-черт характера предпринимателей: способность быстро принимать решения и действовать в новых обстоятельствах. Это касается не только физических личностей, но и юридических лиц. ООО или АО может изменить форму своего существования – быть реорганизованным. Что нужно помнить руководителям при осуществлении этого процесса? Как правильно пройти все этапы? Какие нюансы предусматривает законодательство? Разберём эти вопросы.

Налог на прибыль

Для начала констатируем общее правило: стоимость имущества, полученного от присоединенной организации, не учитывается в налогооблагаемых доходах компании – правопреемника (п. 3 ст. 251, ст.346.15 НК РФ).

Правопреемник принимает имущество на учет по остаточной стоимости и далее:

списывает ее по правилам амортизации, если он применяет ОСН;

не списывает вообще при остальных режимах налогообложения.

Может возникнуть вопрос: почему? Почему правопреемник при применении УСН с объектом «доходы минус расходы» не уменьшает свои затраты на остаточную стоимость полученного имущества.

затраты «упрощенец» может учесть только после их фактической оплаты. В случае же получения активов в ходе присоединения непосредственно правопреемник расходов на приобретение не несет;

перечень расходов, учитываемых при УСН, закрытый. Остаточная стоимость имущества, полученного в ходе реорганизации, не включена в данный перечень расходов.

Те же самые доводы применимы и к компании-правопреемнику, находящемуся на ЕСХН 4 .

Таким образом, присоединяя компанию на ОСН к организации на УСН, с учетом остаточной стоимости передаваемых активов необходимо оценить:

потери налога на прибыль за счет невозможности учесть затраты (это 20 % от остаточной стоимости);

наличие деловой цели для снижения вероятности восстановления НДС (18 % от остаточной стоимости).

Присоединение убыточной компании

Представим ситуацию: для развития нового бизнес-направления создано отдельное юридическое лицо. Но то ли потенциал рынка был оценен неверно, то ли предлагаемый продукт оказался невостребованным, а новая компания требует постоянных финансовых вливаний из другого прибыльного бизнеса. В такой ситуации вполне может быть принято решение о присоединении убыточной компании к прибыльной, чтобы исключить займы как способ финансирования.

Заманчивой является и перспектива правопреемника учесть убытки присоединенной компании и тем самым уменьшить свой налог на прибыль (п. 2.1. ст. 252 НК РФ, п. 5 ст. 283 НК РФ).

При присоединении убыточной компании списание накопленного убытка последней списывается в расходы присоединяющей компании в следующем порядке 5 :

убыток, образовавшийся у присоединенной компании в последнем налоговом периоде, списывается только с периода, следующего за тем, в котором произошло присоединение;

убыток за прошлые налоговые периоды может быть списан присоединяющей компанией в текущем налоговом периоде, когда произошла реорганизация.

Это вытекает из общего правила списания убытка, закрепленного п. 2 ст. 283 НК РФ, – налогоплательщик вправе перенести на текущий налоговый период сумму убытков, полученных в предыдущих налоговых периодах.

Однако для этого крайне важно соблюсти два правила:

Правило № 1 – обеспечить наличие полного пакета первичных документов, подтверждающих основание возникновения, размер и период возникновения убытков у присоединенной компании (договоры, акты приема-передачи, товарные накладные).