За несвоевременную и неполную оплату по «Платону» для владельцев т/с предусмотрена административная ответственность (соответствующие поправки в Кодекс внесены Минтрансом РФ). Штрафы предусмотрены за движение без внесения платы, каковым принято считать:

Можно ли учесть в расходах по НУ плату Платон, если транспортный налог не платится?

Организация владеет грузовиком (спец.транспорт) и уплачивает за него плату «Платон».

Можно ли учесть в расходах по НУ плату «Платон», если транспортный налог не платится?

Вопрос актуален до 31.12.2018. С 01.01.2019 плата в систему «Платон» больше не уменьшает транспортный налог и в полном объеме учитывается в расходах при расчете (п. 4 ст. 2 Федерального закона от 03.07.2016 N 249-ФЗ):

- налога на прибыль (пп. 49 п. 1 ст. 264 НК РФ);

- налога при УСН (пп. 37 п. 1 ст. 346.16 НК РФ).

В НУ плата «Платон» отражается в составе прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264, п. 1 п. 7 ст. 272 НК РФ).

Плата «Платон» не учитывается в расходах по НУ в части, уменьшающей сумму исчисленного транспортного налога за отчетный (налоговый) период (п. 48.21 ст. 270 НК РФ, Письмо Минфина РФ от 27.06.2017 N 03-03-10/40602, от 11.01.2016 N 03-03-РЗ/64).

Учет затрат на «Платон» в 1С зависит от необходимости начисления транспортного налога.

Транспортный налог может не уплачиваться в следующих случаях, если:

- транспортное средство (ТС) не является объектом налогообложения (п. 2 ст. 358 НК РФ);

- применяется налоговая льгота.

Какой порядок взимания налогов с большегрузов действовал до 2022 года

До 1 января текущего года действовали иные правила, связанные с учетом автомобильного налога для владельцев большегрузных автомобилей. Собственники такого транспорта должны были уплачивать два вида взносов:

- Перевод средств в систему “Платон”, которые перенаправлялись на проведение ремонтных работ дорожного покрытия.

- Внесение платежей по региональному ТН, за счет которых дорожное покрытие содержится.

Кроме этого до принятия изменений в законодательство водители, чьи транспортные средства имеют показатель разрешенной максимальной массы “Более 12 тонн”, вполне могли экономить на ТН. Причем экономия средств была на законных основаниях: транспортный налог уменьшался на размер суммы, которую налогоплательщик ранее перевел в Платон.

Стоит указать, что к этому методу могли прибегать только водители большегрузов, которые прошли процесс регистрации в системе как официальные налогоплательщики ТН по конкретному авто. Данное требование было зафиксировано в письме НС, принятом 11.07.2018.

До нововведений расчет налога проводился в соответствии со следующими нормами:

- Транспортный налог начислялся за каждый автомобиль индивидуально. Снизить размер взносов за конкретное грузовое ТС было невозможно за счет размера средств, внесенных за другие грузовые авто.

- Снижение размера бюджетных взносов было возможно только при условии, что автомобилист в течение отчетного года полностью откатал все внесенные авансы.

- В случаях, если автомобилист внес недостаточную сумму по налогу за причинение вреда дорожному покрытия, необходимые дополнительные средства поступали из неиспользованных взносов в систему “Платон”.

- Если перевод средств в Платон превышал норму, автомобилист числился освобожденным от обязательств. Также образовавшееся несоответствие между размером внесенных средств и ТН было можно вносить в налоговую базу по прибыли.

Однако с начала 2019 года все облегчающие процесс уплаты налога правила были отменены. В текущем году снизить размер взноса по налогу за транспорт уже не получится. Также новые правила усложнили процесс учета расходов в системе “Платон”. Для того, чтобы автомобилист смог внести указанные расходы в перечень затрат, необходимо учитывать переводы в Платон отдельно.

Отмена льготы по транспортному налогу: перспективы нововведения

С 2019 год размер уплаченных платежей в систему «Платон» не имеет значения для целей расчета ТН. По новым правилам, плательщики обязаны уплачивать налоги за весь имеющийся транспорт в полном объеме (письмо ФНС № БС-4-21/5227@ от 22.03.2019).

Таким образом, на всех владельцев большегрузов одновременно ложится обязанность по расчету и уплате авансовых платежей транспортного налога, а также оплата за проезд по федеральным трассам в систему «Платон».

Важно!

Статья 12.21.3 КоАП устанавливает ряд штрафов за неиспользование бортового устройства или за махинации с ним.

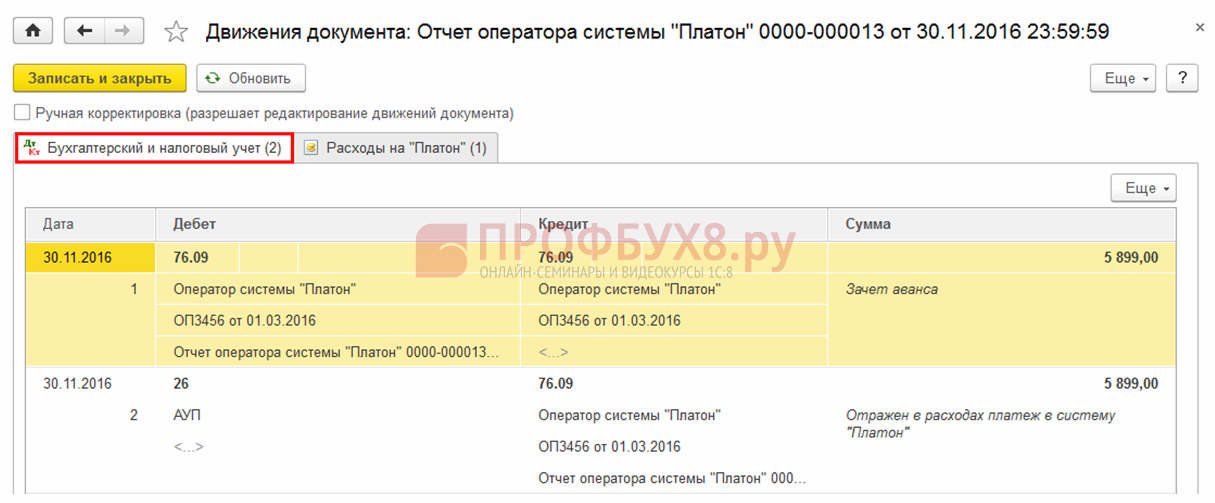

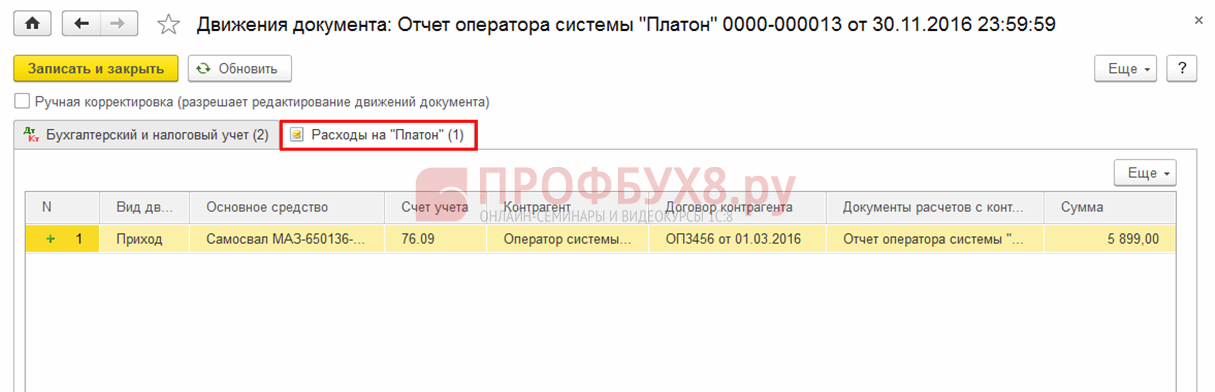

Отражение платы в расходах, учитываемых при расчете единого налога (УСН)

Регистрация платы за проезд по федеральным дорогам в организациях на УСН производится тем же документом, «Отчет оператора системы «Платон». Документ формирует проводки:

- по зачету аванса;

- по отражению в бухгалтерском учете в составе расходов платы за вред, причиняемый федеральным дорогам (п.5,18 ПБУ 10/99):

- для отражения в расходах для целей УСН будут использоваться записи в регистре накопления «Расходы на «Платон»:

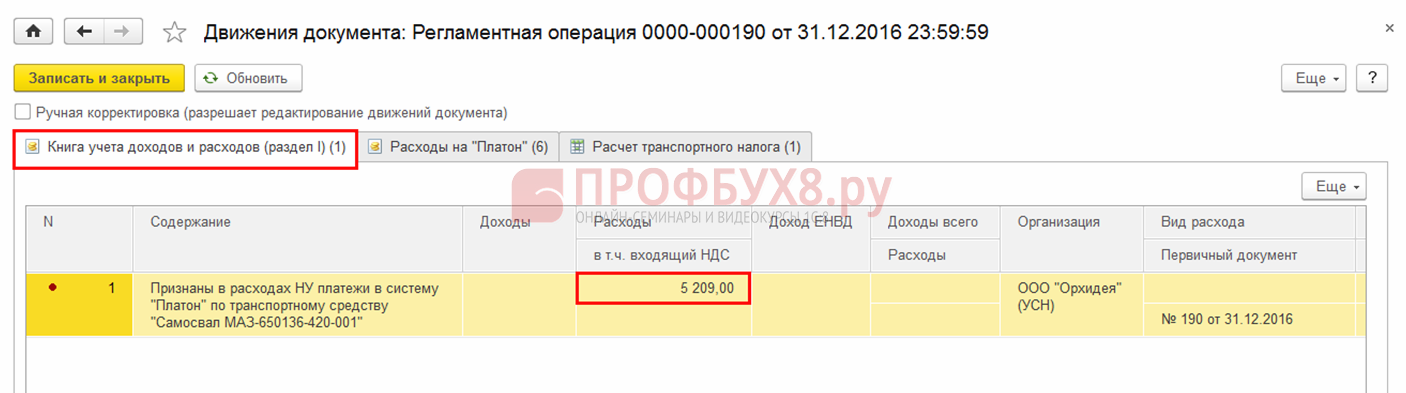

Регламентная операция «Расчет транспортного налога» за налоговый (отчетный период) производит расчет транспортного налога и, в случае превышения платы за вред федеральным дорогам над транспортным налогом, отражает сумму превышения в КУДиР:

Если в результате расчета транспортный налог окажется больше, чем плата за проезд по федеральным дорогам, то сумма транспортного налога будет начислена в бухгалтерском учете:

Учет платы в системе «Платон» для налога на прибыль и при УСН

С 2016 г. плату в систему «Платон», уплаченную за конкретный грузовик за год, можно учесть в расходах в сумме, рассчитываемой по формуле (пп. 49 п. 1 ст. 264, п. 48.21 ст. 270, пп. 37 п. 1 ст. 346.16 НК РФ):

Если результат вычисления равен нулю, то в расходах вы ничего не учитывается.

Если результат — отрицательное число, то в расходах следует учитывать сумму транспортного налога к уплате за грузовик, а плата «Платону» в расходы не включается.

При УСН транспортный налог включается в расходы на дату уплаты (пп. 3 п. 2 ст. 346.17 НК РФ, Письмо Минфина от № ).

- исчисленные авансовые платежи по транспортному налогу в расходах вообще не учитываются;

- на последнее число I, II и III квартала плату, уплаченную «Платону» за грузовик за этот квартал (не более начисленных сумм), можно учесть в расходах в части, превышающей авансовый платеж по транспортному налогу, исчисленный за этот же грузовик и за этот же квартал.

Если результат вычисления равен нулю или отрицательный, то в расходах ничего не учитывается.

Пример. Учет платы в систему «Платон» при расчете транспортного налога и налога на прибыль

В субъекте, где находится организация, установлены отчетные периоды по транспортному налогу, а ставка налога составляет 70 руб/л.с.

Организация приобрела и зарегистрировала грузовики .

| Данные | Грузовик | ||

|---|---|---|---|

| Первый | Второй | Третий | |

| Максимальная разрешенная масса | Свыше 12 т | Свыше 12 т | Меньше 12 т |

| Мощность двигателя (л.с.) | 400 | 300 | 250 |

| Плата «Платону», уплаченная за III квартал (руб.) | 9000 | 4000 | – |

| Авансовый платеж по транспортному налогу за III квартал (руб.) | 7000 | 5250 | 4375 |

| Плата «Платону», уплаченная за IV квартал (руб.) | 4000 | 21 000 | – |

| Транспортный налог, исчисленный за год (руб.) | 14 000 | 10 500 | 8750 |

- по первому грузовику — плата в систему «Платон» больше исчисленного авансового платежа по транспортному налогу (9000 руб. > 7000 руб.). Поэтому в прочих расходах по итогам 9 месяцев будет учтена плата в систему «Платон» в сумме 2000 руб. (9000 руб. — 7000 руб.);

- по второму грузовику — плата в систему «Платон» меньше исчисленного авансового платежа по транспортному налогу (4000 руб. < 5250 руб.). Поэтому она в расходах не учитывается. Авансовый платеж по транспортному налогу в расходах учесть нельзя;

- по третьему грузовику — исчисленный авансовый платеж по транспортному налогу в сумме 4375 руб. будет учтен в прочих расходах.

- за первый грузовик — 1000 руб. (14 000 руб. — 9000 руб. — 4000 руб.);

- за второй грузовик — 0 руб. (10 500 руб. < (4000 руб. + 21 000 руб.));

- за третий грузовик — 4375 руб. (8750 руб. — 4375 руб.).

- по первому грузовику — транспортный налог в сумме 1000 руб. Поэтому плата «Платону» за этот грузовик, включенная в расходы по итогам 9 месяцев 2016 г., в годовой декларации по налогу на прибыль не отражается;

- по второму грузовику — плату в систему «Платон» в сумме 14 500 руб. (21 000 руб. + 4000 руб. — 10 500 руб.);

- по третьему грузовику — транспортный налог в сумме 8750 руб.

Организация владеет тремя , зарегистрированными в системе «Платон».

Предположим, что отчетные периоды по транспортному налогу законом субъекта РФ не установлены и все три грузовика имеют одинаковые характеристики.

Поэтому одинакова и сумма транспортного налога, исчисленного в отношении каждого из них, — 11 000 руб.

В отношении первого грузовика в 2016 г. в систему «Платон» уплачено 13 000 руб., в отношении второго — 7000 руб., а в отношении третьего плата в счет возмещения вреда дорогам федерального назначения не вносилась.

По итогам 2016 г.:

по первому грузовику сумма транспортного налога будет равна нулю, поскольку плата «Платону» превысила исчисленную сумму транспортного налога.

А в составе расходов по налогу на прибыль учитывается разница, которая равна 2000 руб.

В отношении второго грузовика сумма транспортного налога составит 4000 руб.

Плата «Платону» в налоговых расходах не учитывается.

При этом в состав расходов по налогу на прибыль на основании пп. 1 п. 1 ст. 264 Кодекса включается начисленная сумма транспортного налога в размере 4000 руб.

В отношении третьего грузовика начисленная сумма транспортного налога в размере 11 000 руб. учитывается в составе расходов на основании пп. 1 п. 1 ст. 264 Кодекса.

Плата «Платону», поскольку в 2016 г. она не уплачивалась, в расходах не учитывается.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Правовой смысл облегченного порядка взимания платы в систему «Платон»

С началом работы системы «Платон» (в ноябре 2015 года) началась волна критики и негативных комментариев в отношении новых обязательных платежей. Кроме того, против системы «Платон» пытались бороться и юридическими методами.

Одной из основных претензий к новому сбору было то, что один и тот же объект (большегруз) облагается одновременно 2 платежами с примерно одинаковым назначением:

- транспортным налогом (гл. 28 НК РФ), одним из основных назначений которого является содержание в приемлемом состоянии автодорог;

ВНИМАНИЕ! С 2022 года порядок уплаты транспортного налога изменился.

Как организации проверить и заплатить транспортный налог с 1 января 2022 г., узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

- платой за проезд по федеральным автодорогам (постановление Правительства РФ от 14.06.2013 № 504), средства от взимания которой также должны направляться на ремонт дорог.

Единственным отличием между этими «поборами» было то, что транспортный налог — региональный, а платежи в «Платон» — федеральные. Но для обычных владельцев большегрузов, вынужденных платить и то, и другое, на практике такая разница роли не играла.

О том, какие авто относятся к числу большегрузов, читайте в статье «Система Платон – какие машины под нее попадают?».

В связи с этим, несмотря на то что КС РФ в своем постановлении от 31.05.2016 № 14-П/2016 заключил, что плата в системе «Платон» не содержит признаков налога, жизнь владельцам тяжелых грузовиков решено было облегчить. Сделал это закон от 03.07.2016 № 249-ФЗ, внесший очередные корректировки в НК РФ и позволивший снизить нагрузку плательщика транспортного налога за счет платежей в систему «Платон».

ВАЖНО! Данный порядок расчета транспортного налога затронул и порядок отнесения его сумм на расходы для целей расчета налога на прибыль (доходы). Общий смысл изменений: на суммы, пошедшие в зачет, нельзя одновременно уменьшить налоговую базу по прибыли (доходу). В рамках данного материала мы не будем останавливаться на этом моменте.

Об особенностях бухучета платы в «Платон» за большегрузы читайте в материале «Как отразить в бухучете плату в систему «Платон» — рекомендации Минфина».

Тарифы «Платона»

С 1 марта 2016 года плата за 1 километр пути большегрузного авто по федеральным трассам составляет 3,06 руб. Если сравнить этот тариф с суммами, принятыми в других странах, он окажется рекордно низким (для сравнения, в Белоруссии он составляет вшестеро больше, а в Австрии доходит до 0,5 долл/км).

Введение этого тарифа сделает поездку ненамного дороже – менее чем на 10%, тогда как в себестоимость, например, продовольственных товаров цена перевозки заложена на уровне 4-10%, что означает конечное влияние на формирование цены товара в рамках 1%. Таким образом, введение платы по «Платону» не скажется негативно на ценах перевозимых товаров, наоборот, в условиях конкурентной борьбы они даже могут снижаться.

Налоги и сборы, подлежащие уплате в бюджет, учитываются в прочих расходах

Согласно п. 2 ст. 362 НК РФ сумма транспортного налога (ТНисчисл.), исчисленная по итогам налогового периода налогоплательщиками-организациями в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 т, зарегистрированного в реестре, уменьшается на сумму платы в систему «Платон» (ПП), внесенную в отношении такого транспортного средства в данном налоговом периоде. В случае если при применении указанного налогового вычета сумма налога, подлежащая уплате в бюджет (ТНк уплате), принимает отрицательное значение, сумма налога считается равной нулю.

То есть если ПП ≥ ТНисчисл., то ТН не уплачивается.

Если ПП ТНисчисл., то ТНк уплате = ТНисчисл. – ПП.

Например, если в 2017 году сумма исчисленного транспортного налога равна 40 000 руб., а плата в систему «Платон» – 35 000 руб., то уплате в бюджет подлежит сумма налога, равная 5 000 руб. (40 000 – 35 000). Если же плата в систему «Платон» будет выше транспортного налога (например, составит 48 000 руб.), то транспортный налог в бюджет не уплачивается.

В целях применения гл. 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами на основании п. 1 ст. 252 НК РФ признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

На основании пп. 1 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, суммы налогов и сборов, начисленные в порядке, установленном законодательством РФ, при этом перечень прочих расходов, связанных с производством и реализацией, является открытым.

Таким образом, в состав расходов включаются все налоги и сборы, начисляемые организацией в соответствии с законодательством о налогах и сборах, по которым она является налогоплательщиком, за исключением перечисленных в ст. 270 НК РФ.

При этом под начисленными налогами и сборами следует понимать налоги и сборы, подлежащие уплате в бюджет, отраженные в соответствующих декларациях.

Согласно п. 48.21 ст. 270 НК РФ при определении базы по налогу на прибыль не учитываются расходы в виде суммы платы в счет возмещения вреда (плата в систему «Платон») в размере, на который в соответствии с п. 2 ст. 362 НК РФ была уменьшена сумма транспортного налога, исчисленного за налоговый (отчетный) период в отношении указанных транспортных средств. Определение суммы указанной платы, не учитываемой при определении налоговой базы по итогам отчетных периодов, производится исходя из суммы авансовых платежей по транспортному налогу, исчисленной налогоплательщиком в соответствии с гл. 28 НК РФ в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных в реестре транспортных средств системы взимания платы.

Как разъяснил Минфин в вышеупомянутых письмах, для целей исчисления налога на прибыль в расходах учитывается только та часть платы в счет возмещения вреда, которая не участвовала в уменьшении суммы соответствующего транспортного налога, исчисленного в соответствии с гл. 28 НК РФ.

Как понимать норму, изложенную в п. 48.21 ст. 270 НК РФ?

Расходы в виде суммы платы в систему «Платон» в течение налогового периода учитываются в расходах для целей налогообложения в размере превышения этой платы над суммой транспортного налога, исчисленной за налоговый период в отношении указанных ТС.

Что касается отчетных периодов, в налоговых расходах учитывается сумма платы за этот период, уменьшенная на сумму исчисленных авансовых платежей за данный период по транспортному налогу в отношении названных ТС. (То есть за большегрузные транспортные средства авансовые платежи по транспортному налогу в силу п. 2 ст. 363 НК РФ организация не уплачивает, но исчисляет для сравнения с платежами в систему «Платон»).

Например, если в 2017 году сумма исчисленного транспортного налога равна 40 000 руб., а плата в систему «Платон» – 48 000 руб., транспортный налог в бюджет не уплачивается, а сумма превышения – 8 000 руб. (48 000 – 40 000) – учитывается в расходах для целей налогообложения прибыли.

Обратите внимание: с 01.01.2019 транспортный налог будет уплачиваться в полном размере, а в расходах будет учитываться полная сумма платы за возмещение вреда.

Для чего ввели систему «Платон»?

Систему «Платон» в Российской Федерации начали вводить в 2015 году. Причиной принятия данного нововведения послужил подсчёт ущерба трассам федерального значения, причинённого тяжеловесным транспортом (массой более 12 тонн). Установлено, что 56% ущерба федеральным трассам приходится на счёт большегрузов.

Согласно Постановлению Конституционного Суда РФ от 31.05.2016 № 14-П «По делу о проверке конституционности положений статьи 31.1 Федерального закона «Об автомобильных дорогах и о дорожной деятельности в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», постановления Правительства Российской Федерации «О взимании платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн” и статьи 12.21.3 Кодекса Российской Федерации об административных правонарушениях в связи с запросом группы депутатов Государственной Думы» обязательный платеж взимается в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения, и как таковой относится к неналоговым доходам федерального бюджета. Обязательный платёж предусмотрен ст. 31.1 Федерального закона от 08.11.2007 № 257-ФЗ (ред. от 03.08.2022) «Об автомобильных дорогах и о дорожной деятельности в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», где указано, что движение транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, по автомобильным дорогам общего пользования федерального значения допускается при условии внесения платы в счет возмещения вреда, причиняемого автомобильным дорогам такими транспортными средствами.

Таким образом, данный платеж предназначен для компенсации расходов, связанных с восстановлением надлежащего транспортно-эксплуатационного состояния автомобильных дорог общего пользования федерального значения, т.е. имеет целевую направленность и экономическое основание.

Уменьшение транспортного налога за счет платежей в систему ПЛАТОН

Здравствуйте. Авто на жене (физ. лицо), переданы мужу (ИП) по договору безвозмездного пользования. Он пользуется, платит и зарегистрирован в системе Платон. За 2017 из ИФНС пришел отказ в уменьшении транспортного налога, мотивируют что Плательщиком должен был быть только собственник. Но за 2015-2016 они производили уменьшение транспортного налога, правда как сказал сотрудник ИФНС ошибочно.

Льготу по транспортному налогу имеют УЧАСТНИКИ системы взимания платы «Платон», а обязанность уплаты транспортного налога лежит на собственнике, так что если бы жена платила за Платон то льготы бы были.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ИНФОРМАЦИЯ

от 3 апреля 2017 годаУчастники системы взимания платы («Платон») имеют право на льготу по транспортному налогу независимо от того, кто является владельцем грузового автомобиля — индивидуальный предприниматель или физическое лицо без статуса ИП.

По федеральному закону от 03.07.2016 N 249-ФЗ физические лица освобождены от уплаты налога за транспортное средство, зарегистрированное в реестре транспортных средств системы взимания платы («Платон»), если сумма такой платы превышает или равна сумме налога. Если же внесенная по системе «Платон» плата меньше суммы налога, то предоставляется налоговый вычет, то есть транспортный налог уменьшается на сумму платы.

В то же время согласно главе 28 НК РФ индивидуальные предприниматели приравниваются к физическим лицам при расчете транспортного налога. Кроме того, порядок регистрации автотранспортных средств, принадлежащих индивидуальным предпринимателям, не отличается от аналогичного порядка для физических лиц.

Таким образом, применение участниками системы «Платон» льготы по транспортному налогу не зависит от регистрации физического лица в качестве индивидуального предпринимателя.

Заявить налоговую льготу можно через личный кабинет налогоплательщика на сайте ФНС России, либо представив заявление о налоговой льготе в любую налоговую инспекцию или направить заявление почтовым сообщением.>

Возможно, что если бы был оформлен договор поручения в соответствии со ст.971 НК РФ, то при наличии документа о том, что супруга компенсировала мне произведенные мной расходы, у налогового органа было бы меньше сомнений в правомерности применения льготы по транспортному налогу ?

Если Ваша жена будет оплачивать по Платону то льгота будет, так наверно проще сделать.

К сожалению, должен сообщить, что налоговый орган в данном случае прав.

Если множество разъяснений Минфина и налоговых органов по этому вопросу:

- письма от 08.06.2017 N БС-4-21/10954@, от 17.02.2017 N БС-4-21/3029@),

- письмо от 30.03.2017 N 03-05-06-04/18585.

Оба ведомства считают, что если в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных на собственника транспортного средства, плата в счет возмещения вреда уплачивается иным лицом, то указанный собственник транспортного средства не вправе уменьшить транспортный налог на уплаченную иным лицом сумму платы в счет возмещения вреда.

Возможно, что если бы был оформлен договор поручения в соответствии со ст.971 НК РФ, то при наличии документа о том, что супруга компенсировала мне произведенные мной расходы, у налогового органа было бы меньше сомнений в правомерности применения льготы по транспортному налогу ?

Не совсем уверен в такой схеме. Боюсь, что налоговый органы в данном случае будет подходить формально и учитывать именно фактического плательщика. Но можно попробовать.

Добрый день, Василий!

В данном случае сотрудник ФНС прав.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 8 июня 2017 г. N БС-4-21/10954@О РАССМОТРЕНИИ ОБРАЩЕНИЯ

Федеральная налоговая служба рассмотрела обращения по вопросу администрирования транспортного налога и сообщает следующее.

Согласно статье 357 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 Кодекса, если иное не предусмотрено настоящей статьей.

В соответствии со статьей 361.1 Кодекса освобождаются от налогообложения транспортным налогом физические лица в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы, если сумма платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн (далее — плата в счет возмещения вреда), уплаченная в налоговом периоде в отношении такого транспортного средства, превышает или равна сумме исчисленного налога за данный налоговый период.

Пунктом 2 статьи 362 Кодекса установлено, что сумма налога, исчисленная по итогам налогового периода налогоплательщиками-организациями в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, уменьшается на сумму платы в счет возмещения вреда, уплаченную в отношении такого транспортного средства в данном налоговом периоде.

В силу вышеназванных норм льгота (вычет) по транспортному налогу предоставляется налогоплательщикам транспортного налога в связи с уплатой ими в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, платы в счет возмещения вреда.

Таким образом, если в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных на собственника транспортного средства, плата в счет возмещения вреда уплачивается иным лицом, то указанный собственник транспортного средства не вправе уменьшить транспортный налог на уплаченную иным лицом сумму платы в счет возмещения вреда.

Обращаем внимание, что согласно пункту 3 статьи 2 Федерального закона от 03.07.2016 N 249-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» действие положенийстатьи 361.1 Кодекса распространяются на правоотношения, возникшие с 1 января 2015 года.

Указанные разъяснения совпадают с правовой позицией, изложенной в письме Минфина России от 18.07.2016 N 03-05-04-04/41940.

Действительный

государственный советник

Российской Федерации

2 класса

С.Л. БОНДАРЧУК

Закон 249-ФЗ, который вводит изменения в НК РФ призван снизить налоговую нагрузку для тех, кто платит и транспортный налог и платежи в «Платон».

Возможно, что если бы был оформлен договор поручения в соответствии со ст.971 НК РФ, то при наличии документа о том, что супруга компенсировала мне произведенные мной расходы, у налогового органа было бы меньше сомнений в правомерности применения льготы по транспортному налогу ?

Здравствуйте. Налоговая инспекция не права. Согласно ст.361.1 НК РФ освобождаются от налогообложения физические лица в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы, если сумма платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн (далее в настоящей главе — плата), уплаченная в налоговом периоде в отношении такого транспортного средства, превышает или равна сумме исчисленного налога за данный налоговый период.

Как видите, необходимо, чтобы Ваш авто имел максимальную массу свыше 12 тонн. Далее не имеет значения, кто пользуется этим авто, собственник или владелец по договору безвозмездного пользования. В данной норме указано «физические лица». Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Но он не перестаёт быть физическим лицом, даже если имеет статус индивидуального предпринимателя.

Письмо Федеральной налоговой службы от 8 июня 2017 г. № БС-4-21/10954@ “О рассмотрении обращения”

Федеральная налоговая служба рассмотрела обращения по вопросу администрирования транспортного налога и сообщает следующее.

Согласно статье 357 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 Кодекса, если иное не предусмотрено настоящей статьей.

В соответствии со статьей 361.1 Кодекса освобождаются от налогообложения транспортным налогом физические лица в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы, если сумма платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн (далее — плата в счет возмещения вреда), уплаченная в налоговом периоде в отношении такого транспортного средства, превышает или равна сумме исчисленного налога за данный налоговый период.

Пунктом 2 статьи 362 Кодекса установлено, что сумма налога, исчисленная по итогам налогового периода налогоплательщиками-организациями в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, уменьшается на сумму платы в счет возмещения вреда, уплаченную в отношении такого транспортного средства в данном налоговом периоде.

В силу вышеназванных норм льгота (вычет) по транспортному налогу предоставляется налогоплательщикам транспортного налога в связи с уплатой ими в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, платы в счет возмещения вреда.

Таким образом, если в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных на собственника транспортного средства, плата в счет возмещения вреда уплачивается иным лицом, то указанный собственник транспортного средства не вправе уменьшить транспортный налог на уплаченную иным лицом сумму платы в счет возмещения вреда.

Обращаем внимание, что согласно пункту 3 статьи 2 Федерального закона от 03.07.2016 № 249-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» действие положений статьи 361.1 Кодекса распространяются на правоотношения, возникшие с 1 января 2015 года.

Указанные разъяснения совпадают с правовой позицией, изложенной в письме Минфина России от 18.07.2016 № 03-05-04-04/41940.

Действительный государственный

советник Российской Федерации

2 класса

С.Л. Бондарчук

От транспортного налога освобождаются владельцы большегрузов (свыше 12 тонн), зарегистрированных в реестре транспортных средств системы взимания платы в счет возмещения вреда, если уплаченная в налоговом периоде сумма превышает или равна сумме транспортного налога.

Если плата в счет возмещения вреда уплачивается иным лицом, то собственник большегруза не вправе уменьшить транспортный налог на уплаченную иным лицом сумму платы в счет возмещения вреда, т. е. не имеет права на соответствующий вычет.

В соответствии с внесенными поправками в НК РФ указанные нормы распространяются на правоотношения, возникшие с 1 января 2015 г.

Что по этому поводу думаете? Или письма МИНФИНА и ИФНС имеют информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письмах

Для возврата денег потребуется предоставить контрольный расчет, первичные документы, доказательства уплаты авансовых платежей. После проверки документов ФНС примет решение о возврате или зачете. Однако при обнаружении задолженности или штрафов по иным налогам и сборам сумма излишне уплаченного ТН будет направлена на их погашение. К слову, о нюансах зачета переплаты по налогам мы подробно писали здесь.