Если в период поездки работодатель вдруг посчитает нужным поставить какие-то дополнительные задачи подчиненному, он обязательно должен будет согласовать с ним возможность их выполнения. При этом работник имеет полное право от них отказаться.

Авансовый отчет по командировке образец бланк

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Авансовый отчёт — документ, с которым сталкивается каждый командированный. Отвечаем на самые частые вопросы о его заполнении.

Для чего нужен документ

Командировка может быть связана с самими разными целями:

- проведением переговоров;

- заключением договоров;

- обслуживанием удаленного структурного подразделения;

- закупками и продажами товарно-материальных ценностей;

- участием в семинарах тренингах;

- обучающих мероприятиях и т.д.

При этом, вне зависимости от целей, по результатам поездки командированный должен составить и передать начальству отчет о выполнении задания.

Отчёт о командировке нужен обеим сторонам трудовых отношений.

На основании отчета руководство предприятия имеет возможность определить, насколько хорошо сотрудник справился с теми вопросами и задачами, которые он должен был решить в командировке. Работнику же он позволяет избежать необоснованных претензий на предмет неудовлетворительных результатов поездки.

Не следует забывать и о том, что на основании отчета руководство компании может как поощрить подчиненного за успешно проделанную работу, так и наказать путем наложения дисциплинарного взыскания (например, если итоги командировки будут отрицательными, при условии, что они случились по прямой вине сотрудника).

Заполнение авансового отчёта

Авансовый отчёт заполняется в единичном экземпляре. В заполнении участвуют как и бухгалтерия, так и подотчётное лицо. Порядок ведения и заполнения авансовых отчётов описан в Указании Банка России от 11.03.2014 N 3210-У.

Образец заполнения авансового отчета по командировке

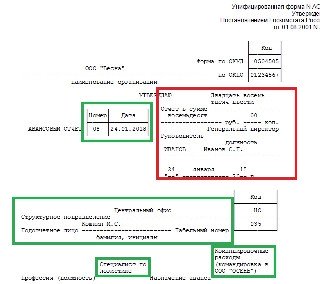

Рассмотрим на примере, как заполнить унифицированный авансовый бланк. Штатный сотрудник ООО «Весна», специалист по логистике Кошкин Марат Сергеевич был командирован в ООО «Осень», расположенное в городе Белгород для налаживания поставок продукции. Перед поездкой он получил подотчет 30 000 рублей. После возвращения он должен за них отчитаться. Для этого сперва заполняется шапка авансового бланка:

Обратите внимание, что все, что отмечено зеленым на образце, заполняет сам работник, а то, что красным — отметка об утверждении директором, которая ставится уже после рассмотрения документа и проведения его по бухгалтерии.

Далее идет информация, которую заполняет бухгалтер. Тут нужно указать, сколько денег работник получил и на основании какого документа, а также сколько он израсходовал и какой получился остаток, который должен быть возвращен в кассу. Эту информацию пишут слева бланка, а справа есть специальное поле «Утвержден авансовый отчет по командировке», проводка ставится по дебету счета 44 и кредиту счета 71 в отношении принятых расходов, и по дебету счета 19 по сумме НДС в составе оплаченных сумм. Счет 44 «Расходы на продажу» используют торговые организации, при другом виде деятельности проводки могут быть иными. Подписать бланк должны три должностных лица:

- бухгалтер, сверяющий расчеты;

- главный бухгалтер компании;

- кассир, который выдал деньги и принял их остаток.

Материал по теме Образец отчета о командировке Все суммы в бланке указываются не только цифрами, но и прописью.

На обратной стороне бланка сам работник должен расписать все суммы своих расходов. Указать приобретение билетов с номерами (отдельной строкой включенную сумму НДС), а также размер полученных суточных. Бухгалтер должен оставить расписку, что принял от подотчетного лица заполненный бланк и все прилагающиеся к нему документы. В конце ставится подпись и дата заполнения.

Пошаговая инструкция

В организации заполнением авансового отчета занимаются подотчетный сотрудник и бухгалтер.

Сотрудник, получивший авансовые средства, заполняет лицевую сторону. Необходимо указать информацию:

- краткое, полное наименование организации, ее код в соответствии с классификацией ОКПО;

- реквизиты документа — его номер и дату;

- далее необходимо оставить место для визирования отчетности руководителем компании — после проверки документа бухгалтером руководитель ставит свою подпись, дату и указывает подотчетную сумму прописью;

- фамилию, имя и отчество подотчетного лица, его должность, табельный номер и структурное подразделение;

- назначение выданной подотчет суммы.

После внесения первичной информации подотчетному служащему необходимо заполнить табличную часть отчета.

Если руководствоваться формой АО-1, то сотруднику надлежит вписывать сведения в левую и правую таблицы.

В левой таблице указываются данные об авансированных денежных средствах:

- общая сумма;

- денежная единица аванса — рубль или иностранная валюта;

- остаток или перерасход (при наличии).

В правой таблице приводятся бухгалтерские сведения: счета и субсчета, по которым проводится аванс, с указанием точных размеров затрат. Эту часть заполняет бухгалтер.

Далее необходимо прописать оправдательную документацию: количество чеков и квитанций, подтверждающих расход.

В лицевой части документа отведено место для резолюции главного бухгалтера. После проверки сведений таблицы и документов, предоставленных в срок, главбух прописывает цифрами и прописью отчетную сумму.

Если по авансу образовался перерасход или, наоборот, остаток денежных средств, отразите это в отчетности. Указывается и приходный (расходный) кассовый ордер, на основании которого были произведены операции с остатками.

После табличной части ставят подписи бухгалтер, кассир и главный бухгалтер.

Далее заполняем оборотную сторону.

В первую очередь в таблице приводятся реквизиты и наименование всех приложений — подтвердительной документации (чеки, счета, билеты, квитанции). Прописывайте не только их номер и дату, но и точную учетную сумму и счета, субсчета, по которым будут проводиться операции. Табличную часть оборотной стороны заверяет своей подписью лицо, которое получило аванс.

В завершении оформляется расписка бухгалтера, которая отрезается и передается служащему. Отрезная часть подтверждает факт того, что сотрудник отчитался за выданный аванс и предоставил все необходимые документы. Бухгалтер под свою подпись заполняет данные: Ф.И.О. ответственного работника, реквизиты АО-1, сумму аванса прописью, количество оправдательных документов и дату, в которую отчитался служащий. Бухгалтер подписывает документ, только если отчетность предоставлена в положенный срок.

Сроки сдачи авансового отчета

Сроки сдачи зависят от цели выдачи аванса:

- Командировочный авансовый отчет сотрудник сдает в бухгалтерию в течение трех дней после возвращения. Если он вернулся в выходной или праздничный день, то три дня отсчитываются с момента выхода на работу (постановление Правительства России от 13.10.2008 № 749).

- Авансовый отчет по хозяйственным расходам сдают не позднее трех дней после истечения срока, на который был выдан аванс (п. 6.3. Указания ЦБ РФ от 11.03.2014 № 3210-У).

Когда сдавать

Вернувшись из служебной поездки, сотрудник обязан предоставить необходимые сведения о прошедшей командировке и потраченных деньгах в течение трех рабочих дней. Если он заболел или отсутствует на рабочем месте по иной уважительной причине, трехдневный срок отсчитывают с даты выхода на работу.

Все сведения сотрудник предоставляет в письменном виде по форме № АО-1 «Авансовый отчет», утвержденной постановлением Госкомстата от 01.08.2001 № 55.

Указанная форма заполняется сотрудником в одном экземпляре и сдается в бухгалтерию со всеми документами, сведения о которых указаны в форме № АО-1. Но работник заполняет не всю форму, а только часть лицевой и оборотной стороны. Остальную часть заполняет бухгалтерия.

Форма № АО-1 «Авансовый отчет»

Указанная форма заполняется сотрудником в одном экземпляре и сдается в бухгалтерию со всеми документами, сведения о которых указаны в форме № АО-1. При этом работник заполняет не всю форму, а только часть лицевой и оборотной стороны. Остальную часть заполняет бухгалтерия.

1. Указываем наименование организации и восьмизначный код по ОКПО

2. В графах «номер» и «дата» проставляем соответствующие реквизиты

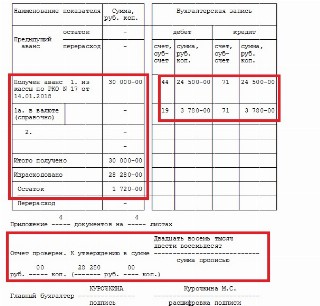

3. В графе «Отчет в сумме» указываем цифру, которую сотрудник потратил в командировке. Например, если ему было выдано пятьдесят тысяч рублей, а он потратил шестьдесят, то в этой графе он указывает шестьдесят тысяч. Или наоборот, если было выдано пятьдесят тысяч, о потрачено было двадцать, то и отчет будет на двадцать тысяч рублей

4. Вносим наименование структурного подразделения и его код (если он есть)

5. Указываем фамилию, имя, отчество отчитывающегося, его табельный номер и должность

6. В графу «Назначение аванса» вписываем цель командировки

Далее переходим к левой стороне таблицы, расположенной на лицевой стороне формы.

7. В графе «Получен аванс. » указываем реквизиты расходного кассового ордера (если деньги выдавались наличными в кассе, если было безналичное перечисление указываем только сумму) и выданную сумму

8. В графе «Итого получено» указываем сколько получили всего

9. Далее указываем сколько израсходовал сотрудник

10. И вписываем остаток денежных средств, которые он должен вернуть

Далее переходим к заполнению оборотной стороны бланка

Предположим, что сотрудник добирался к месту командирования и обратно на самолете, жил в гостинице (питание было включено в стоимость проживания), а к месту работы в командировке добирался пешком (гостиница рядом с местом работы).

11. В первую строку вписываем реквизиты проездных документов

12. Далее заносим сведения о документе, подтверждающего проживание в гостинице

13. Вносим сведения о сумме выданных суточных

14. В графу «Итого» вносим сумму израсходованных средств, которая должна соответствовать сумме, на которую подается отчет (см. пункт 3)

После того, как работник внесет все необходимые сведения в графы и столбцы, он подписывает авансовый отчет, прикладывает к форме бланка № АО-1 все имеющиеся у него документы на которые он ссылался, нумерует их, вносит сведения о количестве приложенных документов в соответствующий раздел формы (расположен на лицевой стороне) и передает весь этот пакет документов в бухгалтерию.

Авансовый отчет: образец заполнения

Авансовый отчет относится к категории первичных учетных документов, являющихся основой для бухгалтерской проводки, признания дохода или расхода в налоговом учете. Документ применяется для учета средств, выданных подотчетным сотрудникам на административно-хозяйственные нужды. В конце 2022 года Указанием Банка России от 05.10.2022 № 5587-У правила ведения кассовых операций изменены. Начиная с 30.11.2022 нужно учесть следующие новшества:

- больше нет необходимости оформлять приказ на каждую выдачу подотчетной суммы. Можно составить один приказ на несколько выдач. Как и прежде, в приказе допустимо прописать одно или несколько подотчетных лиц;

- отменено требование о подаче авансового отчета не позднее трех дней. Теперь этот срок юрлицо или ИП устанавливает самостоятельно.

О том, как правильно составить авансовый отчет в 2022 году (с примером заполнения), расскажет наша статья.

Правила заполнения авансового отчета приведены в Указании ЦБ РФ от 11.03.2014 № 3210-У.

Перед составлением документа необходимо правильно оформить выдачу средств под отчет. Основанием для осуществления этой процедуры является приказ руководителя или одобренного им заявления от подотчетного лица. Выдача денег оформляется РКО (п. 6.3 указаний).

Если средства переводятся, минуя кассу, на счет подотчетного лица, в приказе или в заявлении нужно отразить банковские реквизиты получателя. Что касается заполнения платежки, в поле «Назначение платежа» укажите, что перечисленные средства являются подотчетными. К примеру, «Аванс на командировочные расходы» или «Аванс на хознужды».

Авансовый отчет заполняется подотчетником и бухгалтером.

Подотчетное лицо составляет авансовый отчет следующим образом.

1. Заполняет графы 1—6 оборотной стороны отчета, указывая:

- в графе 1 — номера документов (расходов) по порядку;

- в графах 2—4 — даты, номера и наименования документов, подтверждающих расходы (квитанции, транспортные документы, кассовые и товарные чеки, наименование расходов (суточные);

- в графах 5—6 — суммы расходов по первичным документам, в рублях или инвалюте.

2. Проставляет подпись и ее расшифровку.

3. Нумерует подтверждающие первичные документы в порядке их записи в графах 1—6 и прилагает их к отчету.

4. Подает авансовый отчет с подтверждающей «первичкой» главному бухгалтеру или специалисту, отвечающему за учет авансовых отчетов, либо непосредственно руководителю.

5. Получает расписку о принятии отчета к проверке.

Бухгалтер со своей стороны присваивает отчету номер и ставит дату. На лицевой стороне прописывает наименование юрлица (Ф.И.О. ИП), подразделение, фамилию с инициалами, должность и табельный номер работника, а также назначение аванса.

В табличной части бухгалтер указывает:

- наличие остатка или перерасхода по предыдущему авансу;

- сумму текущего аванса;

- общую сумму полученных и израсходованных средств;

- сумму остатка либо перерасхода;

- бухгалтерские счета, на которых отражаются расходы;

- информацию о внесении неизрасходованного остатка или о выдаче перерасходованных средств.

Авансовый отчет содержит отрывную расписку о принятии документа к проверке. После ее заполнения бухгалтером расписка выдается подотчетнику. В расписке указывается Ф.И.О. подотчетника, реквизиты отчета, сумма выданных средств и количество подтверждающих документов.

Проставлять печать в авансовом отчете не требуется — такого реквизита в документе нет.

В авансовом отчете допускаются исправления. Для этого подотчетнику необходимо указать дату корректировки и заверить ее подписью ответственного лица с ее расшифровкой (ч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ, п. 16 положения о ведении бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н).

Если ошибки незначительные и не влияют на идентификацию продавца, покупателя, наименований товаров или услуг и их цены, претензий со стороны налоговиков быть не должно (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Срок подачи подотчетником авансового отчета определяется руководителем компании. Именно это положение пп. 6.3 п. 6 указания № 3210-У было откорректировано Указанием Банка России от 05.10.2022 № 5587-У. Ранее этот промежуток времени составлял три рабочих дня. Cроки подачи авансовых отчетов нужно отразить в ЛНА, тогда не придется каждый раз указывать их в заявлении или в приказе о выдаче средств.

Cрок сдачи авансового отчета по возвращении подотчетного лица из командировки не изменился — его нужно представить в бухгалтерию не позднее трех рабочих дней после возврата из деловой поездки. Это требование пункта 26 Постановления Правительства РФ от 13.10.2008 № 749 продолжает действовать, поскольку Закон от 31.07.2022 № 247-ФЗ отнес это постановление к перечню НПА, на которые «регуляторная гильотина» не распространяется. Таким образом, Указание Банка России от 05.10.2022 № 5587-У, предоставляющее право организациям и ИП устанавливать свои сроки на подачу авансовых отчетов в отношении командировок, не работает.

Неистраченную подотчетником наличность необходимо зачислить на расчетный счет. В противном случае велика вероятность штрафа за нарушение кассовой дисциплины в размере 50 тыс. рублей. Согласно разъяснению, изложенному в письме Банка России от 09.07.2022 № 29-1-1-ОЭ/10561, наличность, поступившая в кассу от подотчетного лица по ранее предоставленному авансу, не является по своему экономическому смыслу источником, из которого возможен расход средств без предварительного зачисления в банк, поэтому она подлежит перечислению на счет.

Образец заполнения отчета можно скачать здесь:

Унифицированная форма № АО-1 авансового отчета утверждена Постановлением Госкомстата РФ от 01.08.2001 № 55. Она заполняется в единственном экземпляре на бумаге либо в виде электронного документа, подписанного цифровой подписью (ч. 5 ст. 9 Закона о бухучете от 06.12.2011 № 402-ФЗ, указания по составлению формы № АО-1).

Форма используется с 01.01.2002. Законом от 06.12.2011 № 402-ФЗ с 01.01.2013 унифицированные формы первичных учетных документов, к коим относится и бланк авансового отчета, не обязательны к применению, поэтому допускается использование формы, разработанной самой организацией. И все же за основу советуем взять унифицированный бланк, чтобы не пропустить обязательные реквизиты.

Унифицированный бланк авансового отчета по форме № АО-1 можно скачать здесь.

Унифицированная форма № АО-1, которую рекомендовано использовать для составления отчета по командировке, утверждена Постановлением Госкомстата России от 01.08.2001 № 55. Ее применение не является обязательным. Каждая организация имеет возможность разработать необходимый и удобный для нее бланк самостоятельно и закрепить его использование в учетной политике и локальном нормативном акте о командировках.