Автор и разработчик курсов: “Бухгалтерский и налоговый учет”, “1С Бухгалтерия”, “1С Управление торговлей (Торговля и склад)”, “Продвинутый бухгалтер”. Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Предоставление займов другим компаниям и их отражение в 1С: Бухгалтерии предприятия 8

В этой статье мы рассмотрим варианты финансовых вложений организации, а именно займы, выданные другим компаниям: денежный (процентный) и неденежный (товар, материалы), а также отражение данных операций в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Заключаем письменный договор с отражением условий (суммы займа, процента за пользование займом, срока займа). О том, как составить платежный календарь к договору мы рассказывали в статье Займы сотрудникам в 1С: Бухгалтерии предприятия 8 Выплату процентов можно установить периодическую или по окончанию срока займа. При этом нужно помнить, что финансовые вложения – это всегда риски (риск неплатежеспособности, банкротства заемщика и др.). В договоре рекомендуем предусмотреть штрафные санкции за нарушение условий. Чем меньше общих формулировок, чем больше конструктива – тем лучше для всех.

Учет выданных процентных займов ведется на счете 58.03 «Предоставленные займы». Операция по выдаче займа (Д-т сч.58.03 – К-т сч.51) не облагается НДС т.к. к заемщику не переходит право собственности на предмет займа (п.п.15 п.3 статьи 149 НК РФ). Выдача займа не признается расходом организации для целей налогообложения.

Проценты по денежному займу отражаются на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами». При ОСНО (метод начисления) проценты по займу отражаются в учете ежемесячно на последнее число месяца, независимо от даты их выплаты. При УСНО (кассовый метод) проценты по займу отражаются на дату их получения от заемщика. В этот момент в целях налогообложения возникает внереализационный доход (п.6 статьи 250 НК РФ).

По сути, проценты за пользование займом – это стоимость услуг за предоставление займа; они не облагаются НДС, как и сумма основного долга. В декларации по НДС справочно начисленные проценты отражаются в разделе 5 (код 10100292).

Важно: «Входной» НДС по затратам, связанным с выдачей займа, не принимается к вычету, он включается в состав прочих расходов организации. Если доля операций по выданным займам в выручке составляет менее 5%, то организация может весь «входной» НДС принимать к вычету, закрепив это в учетной политике.

Рассмотрим отражение операций в 1С: Бухгалтерии предприятия 8 редакции 3.0.

Начисление процентов по займу на последнее число месяца включается в прочие доходы (БУ) и внереализационные доходы (НУ) ежемесячно, независимо от последующих событий по исполнению договора. Таким событием может быть прощение долга заемщику.

Раздел «Операции» – «Бухгалтерский учет» – «Операции, введенные вручную»:

Если заемщиком не выполняются условия договора, займодателем начисляются штрафные санкции (пени, штрафы). Дата отражения штрафных санкций – дата признания заемщиком (оплата, письменное согласие) штрафных санкций или дата вступления в силу решения суда (при ОСНО) и дата уплаты штрафных санкций (при УСНО).

Важно: Штрафные санкции за ненадлежащее исполнение условий договора не облагаются НДС т.к. не связаны с оплатой реализованных товаров и не перечислены в статье 162 НК РФ.

Также отражаем документом «Операции, введенные вручную»:

Рассмотрим вариант, когда сторонами оформлено соглашение о прощении долга.

Прощение основного долга не учитывается у займодавца в расходах при налогообложении прибыли (не устанавливаем галочку) (п.12 статьи 270 НК РФ).

Проценты по займу в бухгалтерском учете списываются в расходы (дебет счета 91.02), но не принимаются для целей налогового учета. Дата списания прощенных процентов – дата соглашения о прощении долга.

Формируем Анализ субконто «Контрагенты» (заемщик).

Как видно на рисунке, стороны договорились о прощении и суммы займа, и суммы процентов. Договоренность зафиксирована письменным соглашением о прощении долга, расчеты по займу закрыты.

Рассмотрим неденежный заём (товар, материалы).

В хозяйственной деятельности организации могут оказывать друг другу помощь товарами и материалами с оплатой за оказанные услуги. Особенность заключаемого договора займа в данном случае в том, что в нем должны быть точно указаны количественные, сортовые и другие характеристики передаваемого товара или материалов т.к. в последующем точно такой товар или материал должен быть возвращен. Кроме того, в договоре указывается процентная ставка (годовых) за предоставление займа.

Право собственности на товары (материалы) в этом случае переходит к организации-заемщику, а следовательно облагается НДС (п.п1 п.1 статьи 146 НК РФ) и отражается в бухгалтерском учете, как реализация на дату отгрузки.

Рассмотрим пример с неденежным займом материалами (сырьем).

Бухгалтерские проводки в этом случае будут такими:

Выдача займа в составе расходов для целей налогообложения не признается.

Важно: При возврате неденежного займа основной долг должен быть возвращен тем же товаром (материалами), при этом, если закупочная цена на этот товар будет отличаться от первоначальной цены, разница не будет учитываться в целях налогообложения прибыли. Заемщик составляет документ реализации товара (материалов) по первоначальным ценам и начисляет НДС.

Бухгалтерские проводки будут такими:

После оформления и проведения возврата неденежного (товаром, материалами) займа формируем Анализ счета 58.03.

Таким образом, НДС, начисленный заимодателем к уплате в бюджет при выдаче неденежного займа, принимается к вычету при возврате займа. Но бывает и по-другому.

После возврата займа от заемщика на УСНО займодатель теряет НДС т.к. «упрощенцы» не выставляют счета-фактуры. Это нужно учитывать при заключении договора. Возможно, этот убыток компенсируется дальнейшим плодотворным сотрудничеством. В любом случае, «когда вы делаете добро другим, вы в первую очередь делаете добро себе». (Б.Франклин)

Начисление процентов по неденежному займу происходит аналогично начислению процентов по денежному займу (Дебет 76.09 «Субконто»-«Заемщик» К-т 91.01 «Проценты по займам полученным»).

НДС по начисленным процентам определяется расчетным путем (например, 18/118; 10/110) при получении денежных средств от заемщика (п.4 статьи 164 НК РФ). Оплата процентов в данном случае связана с оплатой переданного заемщику имущества.

Займодавец выписывает счет-фактуру в 1 экз. и передает ее заемщику, заемщик при этом не имеет права на налоговый вычет. Создаем счет-фактуру «на аванс» т.к. только этот документ предполагает расчетную ставку НДС. Код вида операции выбираем «01» «Реализация товаров, работ, услуг и операции, приравненные к ним».

Формируем Анализ счета 76 в разрезе субчетов для проверки правильности начисления НДС по уплаченным процентам.

Формируем отчет «Анализ субконто»- «Заемщик». В отчете отражены движения по всем связанным счетам по данному заемщику.

Расчеты по займу закрыты.

Создавайте процветающий бизнес: измените парадигму мышления, и самые смелые мечты станут вашими рабочими планами!

Условия, влияющие на порядок учета займа

Заем — это передача денежных средств (или иных средств платежа) в долг, происходящая между физлицами или юрлицами, а также между юрлицом и физлицом. В этой процедуре никогда не участвует кредитная организация, поскольку операции с ее участием, несмотря на тот же характер взаимоотношений, носят иные названия: кредит и вклад (для физлица) или депозит (для юрлица).

Бухгалтерские проводки возникают только у юрлиц, которые могут как брать средства в долг у юридических или физических лиц, так и давать их этим же субъектам, но характер бухгалтерских записей не зависит от того, с кем именно (юридическим или физическим лицом) заключен договор заимствования. Вместе с тем есть моменты, влияющие на применяемую в этих записях корреспонденцию счетов.

Для организации, дающей в долг, имеет значение:

- процентным или беспроцентным является заем;

- к числу каких видов деятельности (обычных или прочих) относится для нее этот процесс.

Для получателя средств важно:

- на какой срок они взяты: меньше или больше года;

- вкладываются ли заемные средства в создание инвестиционного актива.

Каждое из указанных условий повлияет на выбор корреспонденции счетов в записи операций, выполняемых в связи с займом.

Подборку форм для оформления договора займа в различных ситуациях вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Бухгалтерский учет у заемщика

Получатель заемных средств отражает поступление в своем учете в зависимости от целей, для которых предназначалось кредитование, а также срока его погашения.

Займы бывают краткосрочными (срок погашения — в течение 1 года) и долгосрочными (срок — более 1 года). Краткосрочная ссуда отражается на счете 66, долгосрочная — на счете 67.

В том случае, когда целью кредитования выступает строительство или приобретение инвестиций, процентные платежи по условиям соглашения могут входить в стоимость приобретаемых инвестиционных объектов (п. 7, п. 9 ПБУ 15/2008). Для всех прочих ситуаций платежи записываются на 91 счете.

Бухгалтерские записи для заемщика:

- Дт 51 (52) Кт 66, 67 — поступление кредитных средств в рублях или в валюте;

- Дт 10 (41) Кт 66, 67 — получены материальные ценности (продукция) в виде заемных активов;

- Дт 91.2 Кт 66, 67 — начислены проценты по займу, проводки;

- Дт 66, 67 Кт 51 (52) — процентный платеж перечислен кредитору;

- Дт 66, 67 Кт 51, 10, 41 — возврат кредитования.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Проводки по процентам по займам полученным

Для учета полученных заемных средств предназначаются счета 66 и 67. На первом учитывают средства, поступившие на срок до 1 года (краткосрочные), на втором — долгосрочные. В корреспонденции с этими же счетами делаются и проводки по начислению процентов по займу или кредиту полученному. Но отражать проценты здесь требуется обособленно:

- от суммы основного долга;

- от процентов, начисляемых по иным договорам.

Таким образом, у заемщика проводки по начислению процентов по договору займа в кредитовой части бухгалтерской записи всегда будут иметь корреспонденцию со счетом 66 или 67. Выбор же счета, показываемого в дебетовой части, зависит от того, являются ли занятые средства предоставленными с целью приобретения (создания) конкретного инвестиционного актива. Если в договоре займа указана такая цель, то до момента начала использования этого актива проценты формируют его стоимость (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н):

Дт 08 (07) Кт 66 (67).

Во всех иных ситуациях, в т. ч. для процентов, начисляемых после начала использования инвестактива, используется проводка:

Право не включать проценты в стоимость инвестактива есть у лиц, использующих упрощенный учет.

Уплату процентов заимодавцу отразит запись:

Дт 66 (67) Кт 51 (50).

Предоставленные займы: бухгалтерский учет и отражение в отчетности

Компания вправе выдать другой фирме или физическому лицу заем. Эту сделку оформляют письменно – договором займа. Проценты, которые получатель должен платить по займу, обычно прописывают в договоре. Если такого условия в нем нет, то их рассчитывают исходя из ставки рефинансирования, действующей на момент возврата займа.

Компания вправе выдать и беспроцентный заем. Однако подобное условие обязательно должно быть прописано в договоре. Исключение предусмотрено лишь для займов, выдаваемых не в денежной, а в натуральной форме. По умолчанию считается, что они беспроцентные. В то же время компания вправе установить в договоре обязанность заемщика уплачивать проценты и по ним. Отметим, что сумму беспроцентных займов в составе финансовых вложений не учитывают. Поэтому по строке 1170 баланса их не отражают. Для подобных займов предназначены строки 1190 (по долгосрочным) или 1230 (по краткосрочным) бухгалтерского баланса.

Какие-либо дополнительные затраты, связанные с выдачей заемных средств (на юридическую экспертизу договора, оплату консультационных услуг и т.д.), учитывают в составе прочих расходов (). Операции по выдаче займов в денежной форме НДС не облагают. Не начисляют налог и на сумму процентов, которые по ним начислены. Поэтому “входной” НДС по тем или иным затратам, связанным с выдачей средств сторонним лицам, к вычету не принимают. Сумму налога включают в состав прочих расходов компании.

Проценты, начисленные по займам, отражают в составе либо выручки от продаж (если подобные сделки являются обычным видом деятельности), либо прочих доходов (если эти поступления не связаны с обычными видами деятельности фирмы). Их начисляют по окончании каждого отчетного периода (месяца) в соответствии с условиями договора. Это предусмотрено пунктом 16 ПБУ 9/99. Факт уплаты процентов заимодавцем значения не имеет.

Сумму процентов отражают на счетах по учету расчетов. На размер финансовых вложений она не влияет. Это связано с тем, что ПБУ 19/02 предусматривает ограниченный перечень случаев, когда те или иные операции приводят к увеличению стоимости вложений. При этом начисление процентов по выданным заемным средствам в нем не предусмотрено. Такие проценты могут учитываться по счету 76 “Расчеты с разными дебиторами и кредиторами” (если заем выдан стороннему лицу) или 73 “Расчеты с персоналом по прочим операциям” (если заем выдан сотруднику компании).

Порядок уплаты процентов заемщиком также определяют в договоре. Если он там не указан, то заемщик обязан перечислять их ежемесячно до погашения суммы займа.

Пример

В январе компания выдала долгосрочный заем другой фирме в сумме 4 000 000 руб. Он предоставлен под 24% годовых. Проценты начисляются за каждый день пользования займом. Уплата процентов заемщиком происходит не позднее окончания каждого квартала. Дополнительные расходы, связанные с выдачей займа, составили 11 800 руб. (в том числе НДС – 1800 руб.).

Операции по выдаче займа будут отражены записями:

Дебет 58 Кредит 51

– 4 000 000 руб. – перечислена сумма займа заемщику;

Дебет 19 Кредит 60

– 1800 руб. – учтен НДС по расходам, связанным с выдачей займа;

Дебет 91-2 Кредит 60

– 10 000 руб. (11 800 – 1800) – учтены расходы, связанные с выдачей займа;

Дебет 91-2 Кредит 19

– 1800 руб. – списан НДС по расходам, связанным с выдачей займа;

Дебет 76 Кредит 91-1

– 81 311 руб. (4 000 000 руб. х 24% : 366 дн. х 31 дн.) – начислены проценты за январь;

Дебет 76 Кредит 91-1

– 76 066 руб. (4 000 000 руб. х 24% : 366 дн. х 29 дн.) – начислены проценты за февраль;

Дебет 76 Кредит 91-1

– 81 311 руб. (4 000 000 руб. х 24% : 366 дн. х 31 дн.) – начислены проценты за март;

Дебет 51 Кредит 76

– 238 688 руб. (81 311 + 76 0 66 + 81 311) – получены проценты за I кв.

Далее операции по начислению процентов компания отражает в аналогичном порядке. При возврате суммы займа нужно сделать запись:

Дебет 51 Кредит 58

– 4 000 000 руб. – сумма займа возвращена на расчетный счет компании.

Заем может быть предоставлен как в безналичной, так и в наличной форме. Во втором случае на него распространяются все требования, связанные с ограничением наличных расчетов. Так, сумма наличных, выплачиваемая по одному договору, не может превышать 100 000 рублей (*). Однако это ограничение не применяют, если деньги выдаются гражданину, который не зарегистрирован в качестве индивидуального предпринимателя. Поэтому, например, работнику компании или ее владельцу заем может быть выдан в большей сумме. В этой ситуации нужно учитывать, что выдача займа за счет наличной выручки, поступившей в кассу компании, не допускается (**).

При проведении операции по возврату или выдаче наличных займов контрольно-кассовую технику использовать не нужно. Это связано с тем, что в такой ситуации реализации товаров, работ или услуг не происходит (*). Данное правило в полной мере применяют и в отношении процентов по займу, которые внесены в кассу заимодавца наличными.

Если фирма выдает процентный заем в натуральной форме (товарами или материалами), то прежде всего необходимо отразить их выбытие. Дело в том, что право собственности на эти ценности переходит от компании-заимодавца к заемщику. Следовательно, происходит его реализация. Отметим, что операции по выдаче займа в товарном виде от НДС не освобождаются. Поэтому при передаче имущества в заем фирме-заимодавцу следует начислить налог к уплате в бюджет. После возврата займа отражаются операции по оприходованию полученного имущества. Сумму “входного” НДС компания может принять к вычету в обычном порядке. При этом если компания выдала заем физлицу, предпринимателю или другой компании, которые не являются плательщиками налога, то такого права у нее не возникает.

Пример

В январе компания выдала долгосрочный заем другой фирме. Заем предоставлен товарами. Их стоимость, определенная в договоре, составляет 2 360 000 руб. (в том числе НДС – 360 000 руб.). Себестоимость товаров составляет 2 000 000 руб. Заем выдан под 24% годовых. Проценты начисляются за каждый день пользования займом. Уплата процентов заемщиком происходит не позднее окончания каждого квартала.

Операции по выдаче займа будут отражены записями:

Дебет 76 Кредит 90-1

– 2 360 000 руб. – отражена выручка от реализации товаров;

Дебет 90-2 Кредит 68

– 360 000 руб. – начислен НДС;

Дебет 90-3 Кредит 41

– 2 000 000 руб. – списана себестоимость товаров, переданных в заем;

Дебет 58 Кредит 76

– 2 360 000 руб. – отражена сумма займа;

Дебет 76 Кредит 91-1

– 47 974 руб. (2 360 000 руб. х 24% : 366 дн. х 31 дн.) – начислены проценты за январь;

Дебет 76 Кредит 91-1

– 44 879 руб. (2 360 000 руб. х 24% : 366 дн. х 29 дн.) – начислены проценты за февраль;

Дебет 76 Кредит 91-1

– 47 974 руб. (2 360 000 руб. х 24% : 366 дн. х 31 дн.) – начислены проценты за март;

Дебет 51 Кредит 76

– 140 827 руб. (47 974 + 44 879 + 47 974) – получены проценты за I кв.

Далее операции по начислению процентов компания отражает в аналогичном порядке. При возврате суммы займа нужно сделать записи:

Дебет 19 Кредит 76

– 360 000 руб. – учтен НДС по возвращенным товарам;

Дебет 41 Кредит 76

– 20 000 00 руб. (2 360 000 – 360 000) – оприходованы возвращенные товары;

Дебет 68 Кредит 19

– 360 000 руб. – принят к вычету НДС по возвращенным товарам;

Дебет 76 Кредит 58

– 2 360 000 руб. – списана сумма возвращенного займа.

Компания может предоставить другому лицу заем, сумма которого выражена в иностранной валюте (например, долларах США, евро). В данном случае необходимо учитывать, что суммы предоставленных другим организациям займов, выраженные в иностранной валюте, числящиеся в организации в качестве финансовых вложений, подлежат пересчету как на дату совершения операции в иностранной валюте, так и на отчетную дату (*).

Многие специалисты считают, что данное положение применимо в отношении лишь краткосрочных финвложений. Ведь для формирования бухгалтерской отчетности стоимость вложений во внеоборотные активы (в том числе и долгосрочные финвложения) принимается в оценке в рублях по курсу, действовавшему на дату совершения операции в иностранной валюте, в результате которой указанные активы и обязательства принимаются к учету. Пересчет стоимости таких вложений после их принятия к бухучету в связи с изменением курса не производится (*).

Однако бухгалтерский учет должен формировать полную и достоверную информацию о деятельности компании. Поэтому такой пересчет необходим в отношении как краткосрочных, так и долгосрочных вложений.

Если курсы инвалюты на момент выдачи займа и на дату составления отчетности (день возврата займа) будут отличаться, у компании в бухгалтерском учете возникнут курсовые разницы. Положительные отражают в составе прочих доходов, отрицательные – прочих расходов компании. Их учитывают по счету 91 “Прочие доходы и расходы” (субсчет 1 “Прочие доходы” или 2 “Прочие расходы”).

Мнение специалиста

Одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним, так и внешним пользователям бухгалтерской отчетности. Следовательно, с учетом того, что выданный заем представляет собой прежде всего дебиторское требование организации, выраженное в валюте, курс которой не является стабильным, по нашему мнению, наиболее достоверной информацией для пользователя будет являться все же сумма займа, пересчитанная в рубли по курсу на каждую отчетную дату.

Е. Титова, эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

В. Горностаев, рецензент службы Правового консалтинга ГАРАНТ, аудитор

Пересчету также подлежит и задолженность заимодавца по уплате процентов по полученному им займу, сумма которого установлена в инвалюте.

Пример

В январе компания выдала заем другой фирме. Сумма займа выражена в долларах США и составляет 20 000 USD. Средства предоставлены под 24% годовых. Проценты начисляются за каждый день пользования займом также в долларах США. Уплата процентов заемщиком происходит не позднее окончания каждого квартала. Заем был возвращен в апреле вместе с процентами, начисленными за этот месяц.

Сумма процентов составила:

20 000 USD х 24% : 366 дн. х 31 дн. = 407 USD;

20 000 USD х 24% : 366 дн. х 29 дн. = 380 USD;

20 000 USD х 24% : 366 дн. х 31 дн. = 407 USD;

20 000 USD х 24% : 366 дн. х 30 дн. = 393 USD.

Предположим, что курс доллара США составил:

– на день выдачи займа – 29 руб./USD;

– на последнее число января – 29,2 руб./USD;

– на последнее число февраля – 29,3 руб./USD;

– на последнее число марта – 29,6 руб./USD;

– на день возврата займа и начисления процентов за апрель – 30 руб./USD.

Операции по выдаче и возврату займа, а также процентов по нему будут отражены записями:

Дебет 58 Кредит 51

– 580 000 руб. (20 000 USD х 29 руб./USD) – перечислен заем;

Дебет 76 Кредит 91-1

– 11 884 руб. (407 USD х 29,2 руб./USD) – начислены проценты за январь;

Дебет 58 Кредит 91-1

– 4000 руб. (20 000 USD х (29,2 руб./USD – 29 руб./USD)) – отражена курсовая разница по сумме займа на конец января;

Дебет 76 Кредит 91-1

– 11 134 руб. (380 USD х 29,3 руб./USD) – начислены проценты за февраль;

Дебет 58 Кредит 91-1

– 2000 руб. (20 000 USD х (29,3 руб./USD – 29,2 руб./USD)) – отражена курсовая разница по сумме займа на конец февраля;

Дебет 76 Кредит 91-1

– 41 руб. (407 USD х (29,3 руб./USD – 29,2 руб./USD)) – отражена курсовая разница по процентам, начисленным за январь;

Дебет 76 Кредит 91-1

– 12 047 руб. (407 USD х 29,6 руб./USD) – начислены проценты за март;

Дебет 58 Кредит 91-1

– 6000 руб. (20 000 USD х (29,6 руб./USD – 29,3 руб./USD)) – отражена курсовая разница по сумме займа на конец марта;

Дебет 76 Кредит 91-1

– 236 руб. ((407 USD + 380 USD) х (29,6 руб./USD – 29,3 руб./USD)) – отражена курсовая разница по процентам, начисленным за январь и февраль;

Дебет 76 Кредит 91-1

– 11 790 руб. (393 USD х 30 руб./USD) – начислены проценты за апрель;

Дебет 58 Кредит 91-1

– 8000 руб. (20 000 USD х (30 руб./USD – 29,6 руб./USD)) – отражена курсовая разница по сумме займа на конец апреля;

Дебет 76 Кредит 91-1

– 478 руб. ((407 USD + 380 USD + 407 USD) х (30 руб./USD – 29,6 руб./USD)) – отражена курсовая разница по процентам, начисленным за январь, февраль и март;

Дебет 51 Кредит 58

– 600 000 руб. (20 000 USD х 30 руб./USD) – возвращен заем;

Дебет 51 Кредит 76

– 47 610 руб. ((407 USD + 380 USD + 407 USD + 393 USD) х 30 руб./USD) поступили проценты по займу.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Бухгалтерские проводки при получении кредитов и займов для целей приобретения или сооружения инвестиционных активов

Иначе проводки будут выглядеть, если ООО «Фортуна» привлечет кредит для покупки нового оборудования. Бухгалтер сделает следующие записи.

| Дата | Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|---|

| 01.04.2021 | 51 | 66.1 | 300 000 | На расчетный счет поступили кредитные средства |

| 02.04.2021 | 08 | 60 | 300 000 | Куплено оборудование у поставщика, но еще не введено в эксплуатацию |

| 02.04.2021 | 51 | 60 | 300 000 | Поставщику перечислена оплата за оборудование |

| 30.04.2021 | 08 | 66.2 | 3 000 | Проценты за пользование денежными средствами отнесены на стоимость купленного основного средства |

| 30.04.2021 | 66.2 | 51 | 3 000 | Оплачены проценты за апрель |

| 30.04.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 31.05.2021 | 08 | 66.2 | 2 000 | Начислена проценты за пользование заемными средствами в мае. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей. |

| 31.05.2021 | 66.2 | 51 | 2 000 | Оплачены проценты за май |

| 31.05.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 30.06.2021 | 08 | 66.2 | 1 000 | Начислена проценты за пользование заемными средствами в июне. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей. |

| 30.06.2021 | 66.2 | 51 | 1 000 | Оплачены проценты за июнь |

| 30.06.2021 | 66.1 | 51 | 100 000 | Погашена последняя часть кредита |

| 01.07.2021 | 01 | 08 | 306 000 | Оборудование введено в эксплуатацию, проценты учтены в стоимости |

Включать проценты в стоимость инвестиционного актива можно только при условии, что работы по его приобретению, строительству или сооружению начаты.

Приобретение или сооружение инвестиционного актива может быть приостановлено. Если период приостановления длительный, то есть превышает 3 месяца, то проценты прекращают включать в стоимость актива и относят на прочие расходы с первого числа месяца, следующего за месяцем приостановления. При возобновлении процесса приобретения или сооружения проценты снова включают в стоимость с первого числа месяца, следующего за месяцем возобновления (п. 11 ПБУ 15/2008).

При прекращении приобретения или сооружения проценты перестают включать в стоимость и учитывают в качестве прочих расходов, начиная с первого числа месяца, следующего за месяцем прекращения (п. 12 ПБУ 15/2008).

Проценты учитывают в стоимости инвестиционного актива до тех пор, пока он не введен в эксплуатацию. Как только организация начинает использовать актив для изготовления продукции, выполнения работ или оказания услуг, то проценты учитывают уже в составе прочих расходов с первого числа месяца, следующего за месяцем начала использования имущества (п. 13 ПБУ 15/2008).

Кредитные или заемные средства могут быть частично направлены на приобретение инвестиционного актива, а частично на другие цели. В таком случае проценты пропорционально относятся на стоимость актива и на прочие расходы.

Связанный курс

- Бухгалтерские проводки при начислении процентов по кредитам и займам

Согласно кредитного договора, банк каждый месяц будет списывать с расчетного счета проценты за пользование кредитными средствами. Смотрите график платежей.

Дт 66.02 Кт 51 – проводка будет формироваться по банковской выписке.

Если Вы не капитализируете сумму процентов, ежемесячно необходимо начислять проценты, списывая их на расходы предприятия:

Дт 91.02 Кт 66.02(04) – формируется данная проводка бухгалтерской справкой. Обычно последним днем месяца.

Для проверки формируйте ОСВ (оборотно-сальдовую ведомость ) по счетам 66.02, 67.02. Конечное сальдо (остаток) после начисления должно быть нулевым.

Другое дело начисление процентов по договорам займа. Займ организация может взять как у другой организации так и у физического лица. Специальной лицензии на это не нужно.

Если Вы выплачиваете проценты физ лицу не забудьте удержать НДФЛ (налог на доходы физ. лиц) и перечислить в бюджет. Согласно гл. 23 НК РФ Ваша организация выступает в этом случае налоговым агентом.

- В каком случае необходимо списать проценты на расходы, а когда нельзя?

Расходы предприятия будут обоснованы, если:

- Они документально подтверждены

- Экономически обоснованы. Т.е. организация несет данные расходы для извлечения прибыли и для ведения хозяйственной жизни предприятия. Т.е. если Вы захотели купить себе в кабинет картину за 2 млн. руб чтобы она радовала глаз. Посчитает ли налоговая данные расходы обоснованными? Конечно нет. Если Вы не музей )))

Все проценты по кредитам и займам которые Вы берете для ведения хозяйственной жизни предприятия принимаются к расходам и в бухгалтерском и в налоговом учете.

Если Вы оформили льготный кредит, который позднее будет погашать государство, принимать к расходам проценты не следует.

- Если кредит погасит государство будет ли считаться данная сумма для организации доходом?

Нет, не будет. Если Вы оформили льготный кредит под 2% для пострадавших отраслей на возобновление деятельности и государство погасило его за Вас, необходимо оформить проводки:

Дт 66.01 (67.01) Кт 91.01 – бухгалтерской справкой на основании уведомления из банка о списании долга. Для целей налогового учета доход не возникает.

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой,

Бухгалтерские услуги, учет кредитов и займов, государство гасит кредит, проводки по кредиту.

Новые статьи по бухучету, оповещения об изменениях в законодательстве и другие интересные материалы по бухучету и налоговому учету.

Статья

Начисление процентов по договору займа: проводки. Что надо знать бухгалтеру, если компания заключила договор займа, какие проводки составить.

Компания в роли заимодавца

Начнем с типовых проводок для ситуации, когда ваша компания предоставляет заем контрагенту. Кроме того, рассмотрим налоговые последствия этой сделки.

Передача денег заемщику

Начисление процентов по договору займа: проводки. Начнем с того, что на ту сумму, которую вы передаете заемщику, начислять НДС не нужно (подп. 15 п. 3 ст. 149 Налогового кодекса РФ). В расходах для целей налогового учета переданные деньги тоже не отражайте (п. 12 ст. 270 кодекса).

В бухучете займы, по которым ваша компания будет получать доход в виде процентов, надо показать на счете 58 (п. 2, 3 ПБУ 19/02). А беспроцентные займы можете учитывать на счете 76. При этом сделайте проводку:

ДЕБЕТ 58 субсчет «Предоставленные займы» (73 субсчет «Расчеты по предоставленным займам», 76) КРЕДИТ 51 (50)

— предоставлен заем.

Начисление процентов по договору займа: проводки

На сумму процентов составляйте счета-фактуры с пометкой «Без НДС». Иначе контролеры могут взыскать с вашей компании штраф в размере 10 000 руб. Либо 30 000 руб., если счета-фактуры ваша компания не выписывала в течение двух или более кварталов. Данная санкция установлена в статье 120 Налогового кодекса РФ.

При расчете налога на прибыль начисленные проценты включайте во внереализационные доходы компании ежемесячно. А также на дату, когда контрагент возвращает заем. Такие правила установлены в пункте 6 статьи 250 и пункте 6 статьи 271 Налогового кодекса РФ.

В бухгалтерском учете проценты по договору займа признавайте в доходах равномерно. То есть независимо от того, когда ваша компания фактически получит эти суммы от контрагента. Так поступать рекомендуют чиновники из Минфина России в письме от 24 января 2011 г. № 07-02-18/01. Начисление процентов по договору займа проводки:

ДЕБЕТ 76 (73 субсчет «Расчеты по предоставленным займам») КРЕДИТ 91 субсчет «Прочие доходы»

— начислены проценты по займу;

ДЕБЕТ 51 (50, 70) КРЕДИТ 76 (73 субсчет «Расчеты по предоставленным займам»)

— получены проценты от заемщика (удержаны из зарплаты, если заем выдан работнику).

Если вы выдали заем физлицу под небольшой процент, вам придется считать НДФЛ с материальной выгоды по ставке 35 процентов.

Какую сделать запись в бухучете, если заимодавцем является работник? То есть у вас есть возможность удержать НДФЛ:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— начислен НДФЛ с материальной выгоды.

Когда контрагент возвращает вам долг, дохода у вашей компании не возникает. Об этом сказано в подпункте 10 пункта 1 статьи 251 Налогового кодекса РФ.

В бухучете сделайте следующую проводку:

ДЕБЕТ 51 (50, 70) КРЕДИТ 58 субсчет «Предоставленные займы» (73 субсчет «Расчеты по предоставленным займам», 76)

— возвращена контрагентом сумма займа.

Если вы выдали беспроцентный заем работнику, при его возврате удержите НДФЛ с материальной выгоды:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— начислен НДФЛ с материальной выгоды.

Компания в роли заемщика

Начисление процентов по договору займа: проводки, если компания в роли заемщика. Теперь разберем, какие проводки сделать в учете и как рассчитывать налоги, если компания получает заем от кредитора.

Поступившие денежные средства в виде займа в доходы не включайте (подп. 10 п. 1 ст. 251 Налогового кодекса РФ).

В бухучете для займов, срок которых не превышает года, используйте счет 66. Если же денежные средства ваша компания получила на период более 12 месяцев, их сумму учитывайте на счете 67. Таким образом, проводка будет следующей:

ДЕБЕТ 51 (50) КРЕДИТ 66 (67) субсчет «Расчеты по основной сумме займа»

— получен заем.

Начисление процентов по договору займа: проводки

В налоговом учете проценты по займам относите на внереализационные расходы. Но в пределах лимита. Его размер равен ставке рефинансирования, увеличенной на коэффициент 1,8 (п. 1.1 ст. 269 Налогового кодекса РФ). Это мы по умолчанию берем самый распространенный случай: вы нормируете проценты по обязательствам, ориентируясь на ставку Банка России, и заем получили в рублях.

Учитывать проценты в расходах нужно ежемесячно, а также на дату, когда ваша компания возвращает заем контрагенту. Такие правила установлены в пункте 8 статьи 272 кодекса.

Если вы выплачиваете проценты учредителю или другому физлицу, удерживайте НДФЛ по ставке 13 процентов.

Для целей бухучета начисленные проценты отражайте в составе прочих расходов. Это следует из пункта 7 ПБУ 15/2008. Начисление процентов по договору займа проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 66 (67) субсчет «Расчеты по процентам по займу»

— начислены проценты по договору займа;

ДЕБЕТ 66 (67) субсчет «Расчеты по процентам по займу» КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— удержан НДФЛ (если компания выплачивает проценты физлицу);

ДЕБЕТ 66 (67) субсчет «Расчеты по процентам по займу» КРЕДИТ 51 (50)

— уплачены проценты по договору займа.

Исключением являются займы, которые ваша компания получает, чтобы приобрести или построить инвестиционный актив. Проценты по ним нужно включать в стоимость этого имущества. Впрочем, малые предприятия вправе относить на прочие расходы проценты по любым займам.

Сумму займа, которую ваша компания перечислила контрагенту, в расходы включать не нужно. В бухучете возврат денег отразите следующим образом:

ДЕБЕТ 66 (67) субсчет «Расчеты по основной сумме займа» КРЕДИТ 51 (50)

— возвращена сумма займа контрагенту.

Отражение НДФЛ по займам

Датой получения дохода в виде материальной выгоды от экономии на процентах является последний день каждого месяца. При этом организация является налоговым агентом в отношении этих сумм, и обязана удержать НДФЛ с материальной выгоды. Исключением является только ситуация, когда целью займа является приобретение жилья или земельного участка под строительство. Проценты по НДФЛ будут такими:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Таким образом, возвращаясь к нашему примеру, рассчитаем НДФЛ с материальной выгоды сотруднику:

- 219,18 руб. х 35% = 76,71 руб.

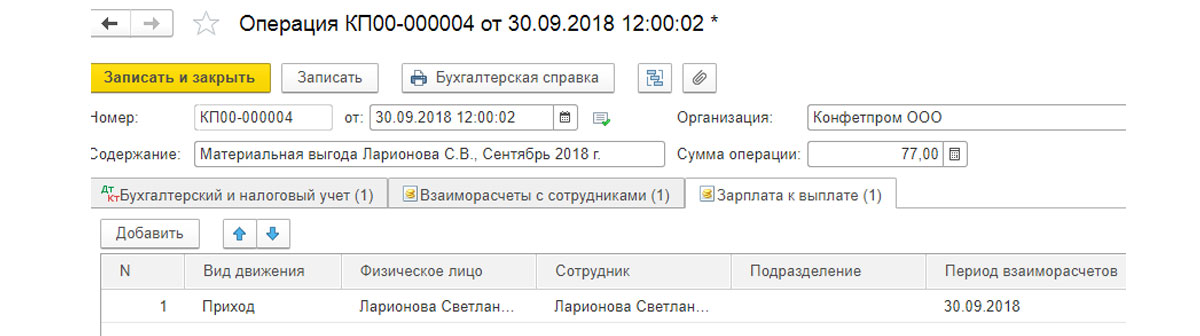

Рассмотрим, как отразить в программе 1С эту сумму. В главном меню выбираем «Зарплата и кадры» – «НДФЛ» – «Все документы по НДФЛ».

Рис.15 Отражение НДФЛ по займам

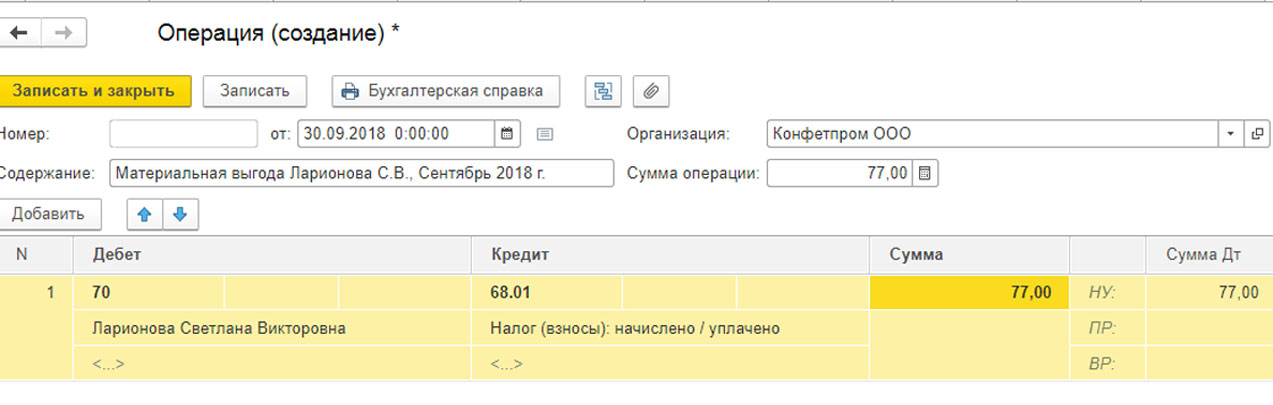

При помощи кнопки «Создать» создаем документ «Операция учета НДФЛ».

Рис.16 Отражение НДФЛ по займам

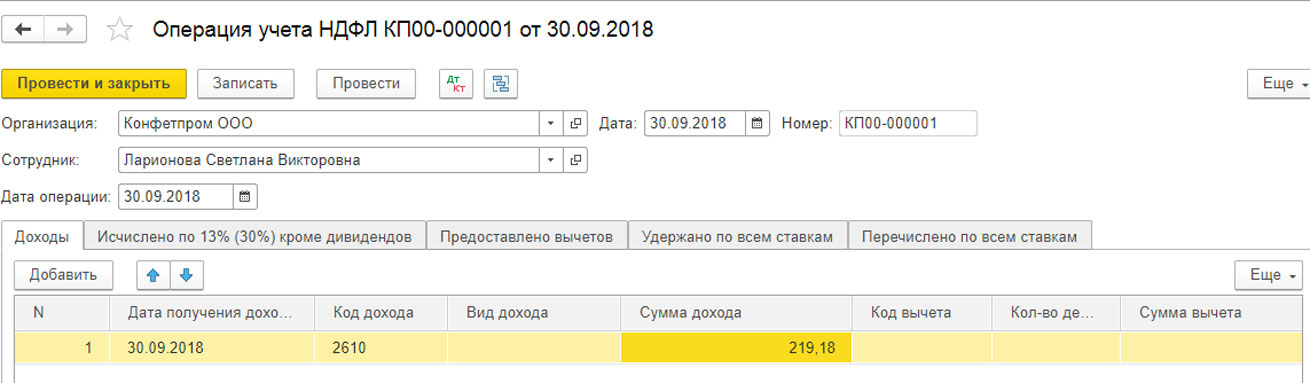

Заполняем новый документ. Указываем сотрудника, которому выдан заем, дату операции – последний день месяца. В табличной части указываем код дохода – 2610 Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, а также сумму материальной выгоды.

Рис.17 Отражение НДФЛ по займам

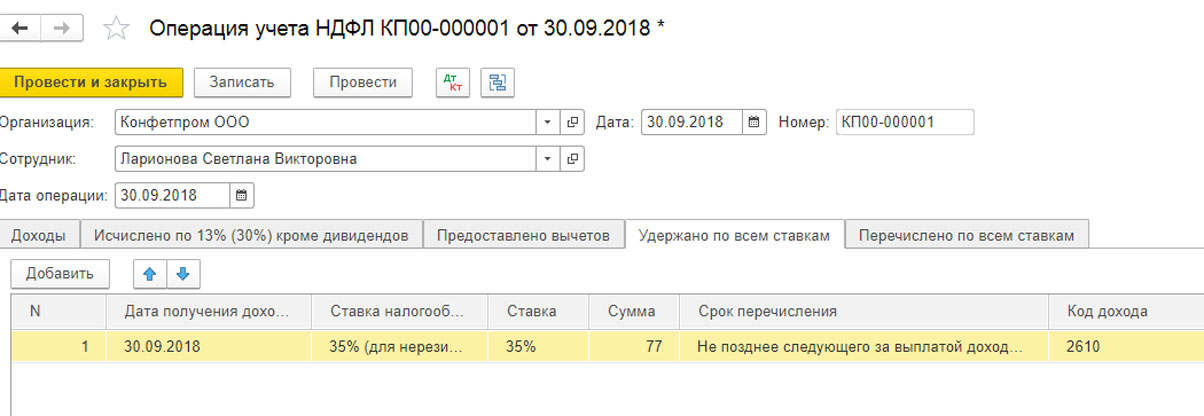

Далее в этом документе заполняем вкладку «Удержано по всем ставкам». Указываем ставку налога, сумму, срок перечисления и код дохода.

Рис.18 Отражение НДФЛ по займам

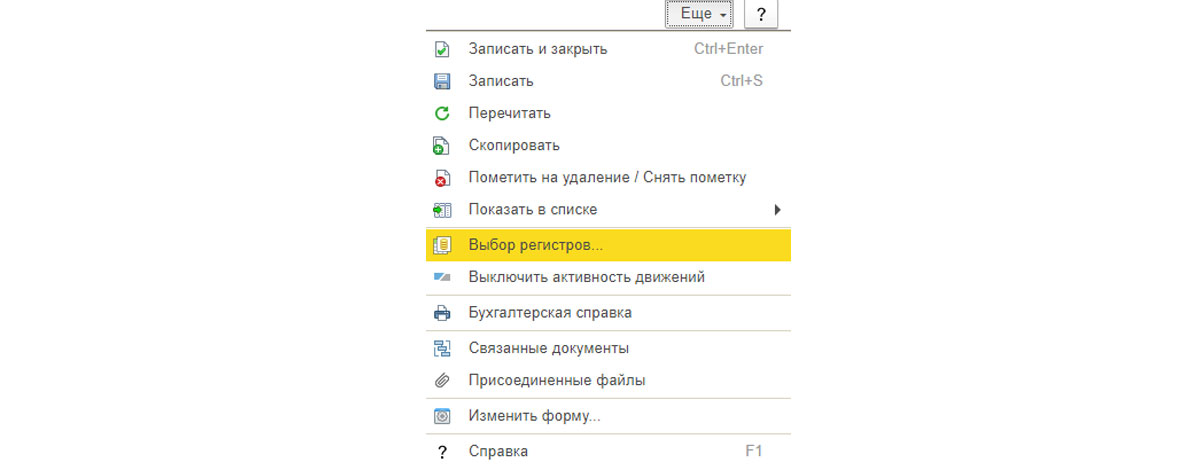

Операция учета НДФЛ также не создает бухгалтерские проводки, поэтому, чтобы отразить удержание НДФЛ с материальной выгоды, снова создаем документ «Операция, введенная вручную». Из главного меню заходим в «Операции» – «Бухгалтерский учет» – «Операции, введенные вручную». Создаем проводку Дт 70 – Кт 68.01 Удержан из зарплаты НДФЛ с материальной выгоды.

Рис.19 Отражение НДФЛ по займам

И еще, чтобы НДФЛ с материальной выгоды удерживался из зарплаты сотрудника автоматически, нужно внести корректировки в регистры. Для этого нажимаем кнопку «Еще» в только что созданной «Операции», и находим пункт «Выбор регистров».

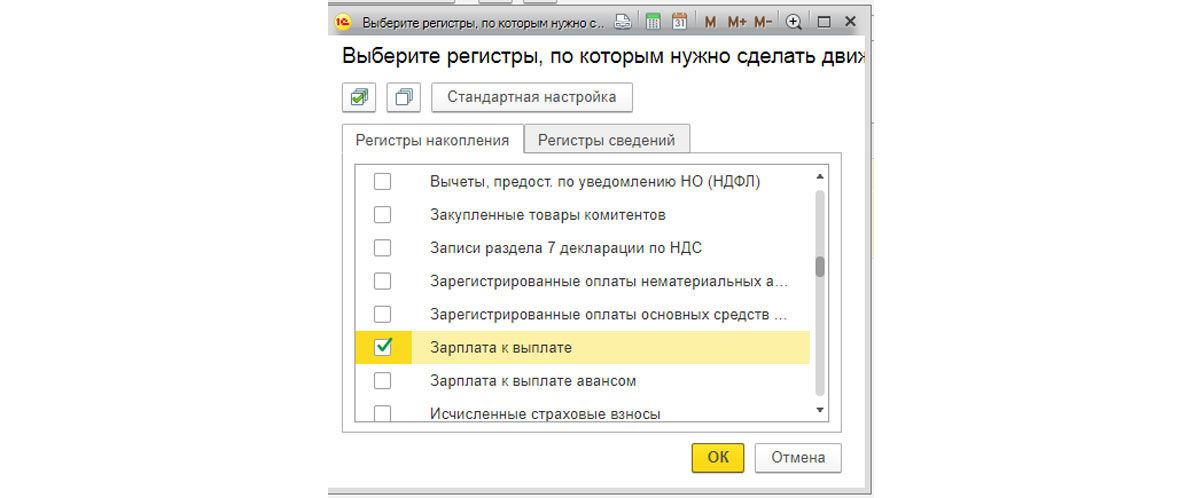

Рис.20 Отражение НДФЛ по займам

В открывшемся списке находим «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Рис.21 Отражение НДФЛ по займам

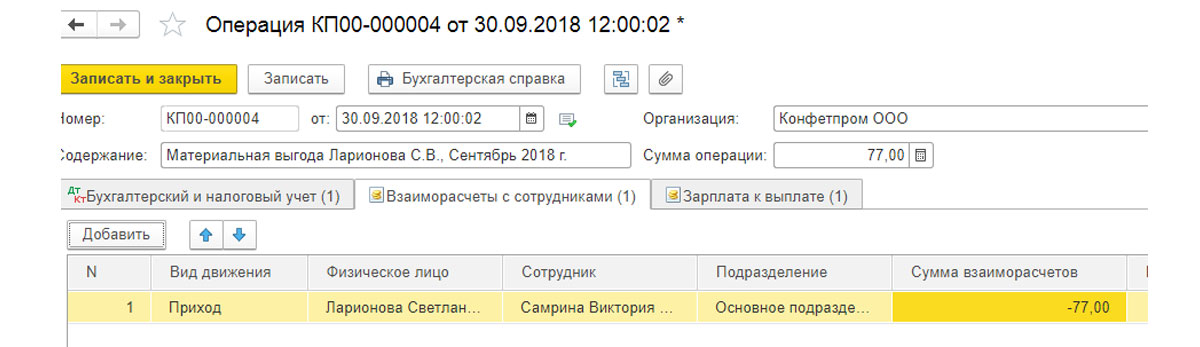

Отмечаем их галочками. В документе «Операция» появилась вкладка «Взаиморасчеты с сотрудниками», ее нужно заполнить.

Рис.22 Отражение НДФЛ по займам

Также мы видим вкладку «Зарплата к выплате». Заполняем ее тоже.

Рис.23 Отражение НДФЛ по займам

Второй вариант: если НДФЛ с материальной выгоды необходимо удержать при выплате заработной платы сотруднику, то дополнительно можно создать новый вид удержания и отразить его и сумму на закладке «Удержания» документа «Начисление зарплаты». Тогда сумма к выплате за месяц будет рассчитана с учетом налога, исчисленного с материальной выгоды (т. е сотрудник получит меньше на сумму удержания). Все движения по регистрам сделает документ «Начисление зарплаты».

Рис.24 Отражение НДФЛ по займам

Мы создали все документы по учету займа сотруднику, а также отразили эту операцию в бухгалтерском учете, несмотря на сложность данного вопроса, мы убедились, что программа 1С 8.3 предоставляет полный функционал для выполнения таких расчетов.

Выдача же займа у юрлица соответствует операции вложения средств в стороннее юр- или физлицо, если предусматривается уплата процентов по нему. Поэтому заем, выданный с процентами, считается финвложением (п. 3 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н) и учитывается в порядке, отличном от применяемого для займа, выданного без процентов, который в учете отражается как дебиторская задолженность контрагента. Для финвложений особыми становятся и проводки по процентам.

Расчет процентов и материальной выгоды по займам

В настоящее время учет кредитов и займов в 1С реализован частично, поэтому предлагаются различные программы для учета кредитов и займов. Но любому бухгалтеру полезно уметь рассчитывать любые показатели вручную. Сегодня мы научимся рассчитывать суммы процентов, материальной выгоды, а также суммы НДФЛ с материальной выгоды вручную по формулам.

Для описанных выше показателей используются следующие формулы для расчета:

- Сумма процентов = Сумма Долга х Процент х Количество дней в месяце/Количество дней в году;

- Сумма материальной выгоды = Сумма Долга х (2/3 ставки рефинансирования — процент) х Количество дней в месяце/Количество дней в году.

Сделаем расчет для нашего примера:

- Сумма процентов = 500000 х 4% х 20/365 = 1095,39 руб.;

- Сумма материальной выгоды = 500000 х (2/3 х 7,25% – 4%) х 20/365 = 219,18 руб.

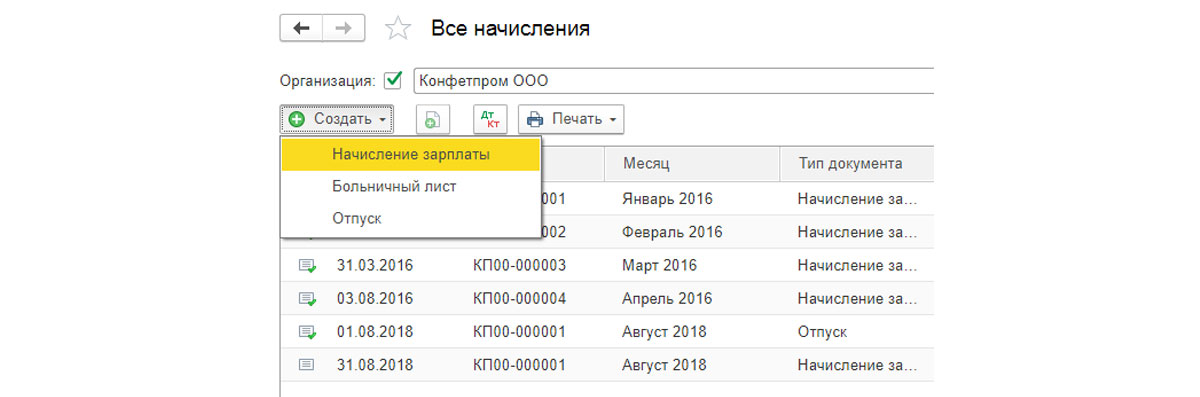

Для удержания займа и процентов по нему из заработной платы сотрудника в 1С используется документ «Начисление зарплаты». Находим его в меню «Зарплата и кадры» – «Зарплата» – «Все начисления». Попадаем в список начислений, и при помощи кнопки «Создать» создаем новое «Начисление зарплаты».

Рис.10 Расчет процентов и материальной выгоды по займам

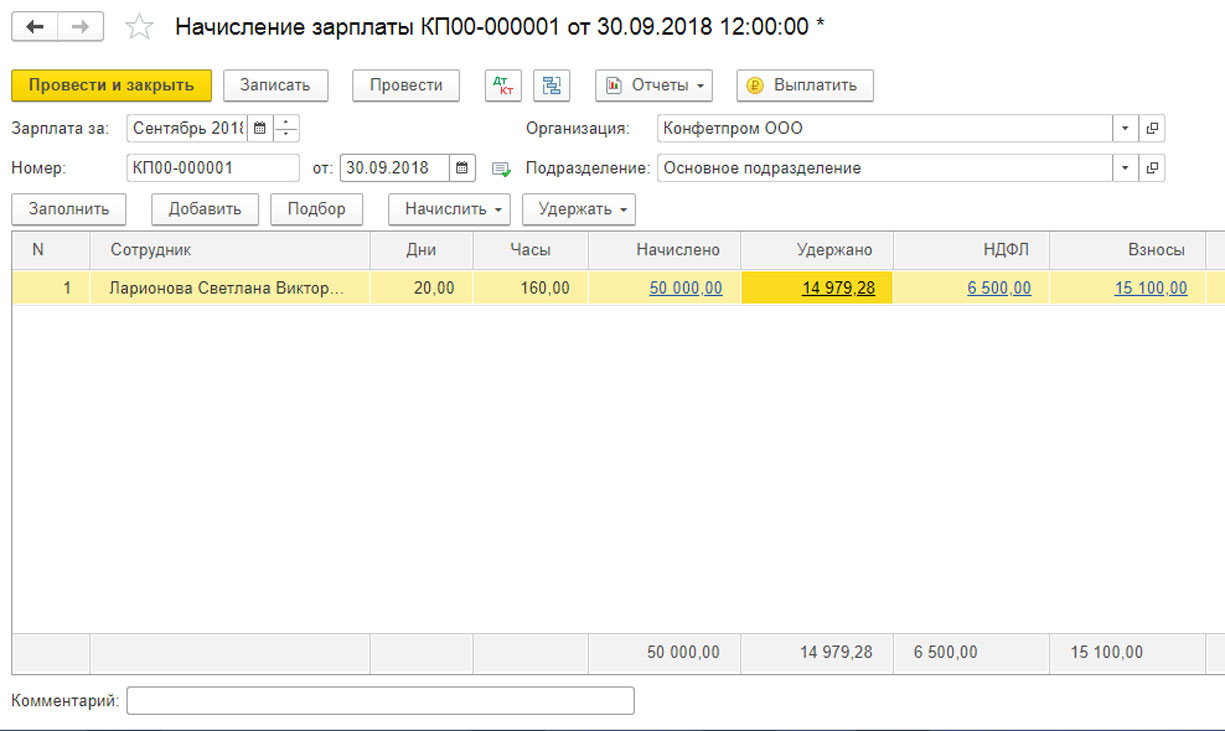

В документе «Начисление зарплаты» заполняем реквизиты. Во-первых, указываем сотрудника, из зарплаты которого будет производиться удержание. Во-вторых, при помощи кнопки «Удержать», заполняем два удержания – ежемесячный платеж и проценты.

Рис.11 Расчет процентов и материальной выгоды по займам

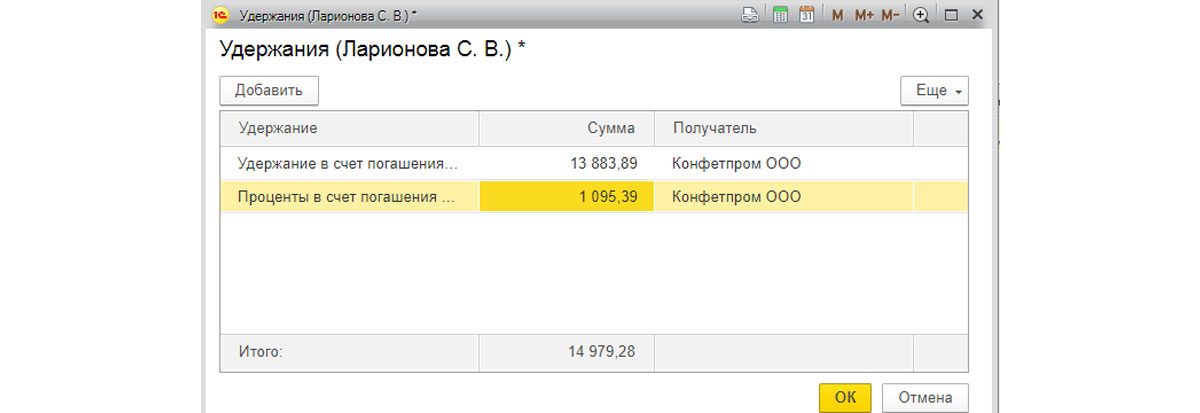

Удержания в нашем документе показываются сводно, для детализации надо нажать на сумму удержаний.

Рис.12 Расчет процентов и материальной выгоды по займам

Документ «Начисление зарплаты» не создает проводки по удержанию ежемесячного платежа и процентов по займу, поэтому для отражения в бухгалтерском учете этих сумм необходимо воспользоваться документом «Операция, введенная вручную». Находим ее в меню «Операции» – «Бухгалтерский учет» – «Операции, введенные вручную». Заходим в список и создаем новую операцию при помощи кнопки «Создать».

Рис.13 Расчет процентов и материальной выгоды по займам

- Дт 70 – Кт 73.01 – отражены удержания из зарплаты сотрудника в счет погашения долга и процентов;

- Дт 73.01 – Кт 91.01 – отражен прочий внереализационный доход на сумму процентов по займу.