- кликнуть «Напечатать справки»;

- ввести фамилию, имя и отчество представителя налогового агента;

- проверить выбранную дату, при необходимости поменять ее;

- нажать «Напечатать справку»;

- когда PDF-файл загрузится, открыть его программой-ридером и распечатать.

Проверка отчетности 6-НДФЛ и 2-НДФЛ

Проверить форму 6-НДФЛ можно следующим образом:

- Встроенной проверкой 1С – проверяет основные контрольные соотношения в 6-НДФЛ (кроме междокументарных).

- Междокументарные соотношения – только ручной контроль.

Для проверки 2-НДФЛ предусмотрены:

- Встроенная проверка 1С – выявляет ошибки в персональных данных в 2-НДФЛ.

- Программа Tester – осуществляет форматный контроль.

- Налогоплательщик ЮЛ – проверяет «математику» в 2-НДФЛ (бесплатная программа).

Особенности формирования отчета 6-НДФЛ

Процесс создания формы 6-НДФЛ от иной отчетности по налогу на доходы физлиц отличает следующее:

- ее делают поквартально, составляя нарастающим итогом за период с начала года и формируя раздельно по всем обособленным подразделениям;

- она содержит сводные (обобщенные) данные, относящиеся ко всем работникам подразделения в целом;

- обычным явлением для нее становится наличие переходящих на другой отчетный период сумм, что связано как с выплатой зарплаты по завершении того месяца, за который она начисляется, так и с переходом на другой месяц срока оплаты налога из-за разрыва в датах удержания-уплаты и из-за возможности переноса даты платежа, попавшей на выходной день;

- ее данные могут быть сопоставлены со сведениями, попадающими в иную отчетность по доходам физлиц и другие оформляемые через налоговые органы документы.

О процедуре оформления отчета читайте в материале «Отчет по форме 6-НДФЛ за год – пример заполнения».

Годовой расчет 6-НДФЛ следует заполнять на бланке в редакции приказа ФНС России от 28.09.2022 № ЕД-7-11/845@. Подробнее об этом читайте в статье.

Правильность цифр и дат, попадающих в 6-НДФЛ, по первым 3 пунктам ИФНС проверит только при выездной проверке. Однако составителю отчета необходимо создать систему внутреннего контроля, позволяющую систематически отслеживать правильность вносимых в отчетность цифр и своевременно исправлять неверно отраженные в 6-НДФЛ данные. Несоблюдение этого приведет не только к доначислению налога к уплате и наказанию в виде пеней и штрафа, но и к санкциям за подачу недостоверных сведений (п. 1 ст. 126.1 НК РФ).

Подробнее о штрафах, имеющих отношение к этому отчету, читайте в статье «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ».

Представляемые в налоговые органы текущие отчеты обязательно будут проверены ИФНС логически, а данные годового отчета будут дополнительно сверены со сведениями, поданными в справках 2-НДФЛ и в декларации по прибыли.

В отношении правил логической проверки текущих отчетов 6-НДФЛ и сопоставления отчетности с данными иных источников ФНС разработала документ, содержащий необходимые для контроля соотношения, которыми будут руководствоваться налоговые органы, проверяя 6-НДФЛ (письмо ФНС России от 23.03.2022 № БС-4-11/3759@). Все содержащиеся в нем контрольные соотношения (далее — КС) разбиты на 5 групп, пронумерованы, снабжены комментариями о возможных нарушениях, с ними связанных, и указаниями на действия проверяющих по возможному или выявленному нарушению. К числу этих действий относятся:

- запрос пояснений по выявленному противоречию;

- составление акта о нарушении, если пояснения не удовлетворят проверяющих.

Еще о контрольных соотношениях мы писали здесь.

Для составителей формы 6-НДФЛ эти соотношения представляют несомненный интерес, т. к. позволяют самостоятельно проверить логичность данных подаваемой в ИФНС отчетности и увязать указанную в ней информацию со сведениями, имеющимися в других отчетах и документах.

О контрольных соотношениях по другим налоговым отчетам узнайте из материалов нашего сайта:

- «Как проверить декларацию по НДС (контрольные соотношения)?»;

- «Как не запутаться в контрольных соотношениях к расчету по страховым взносам».

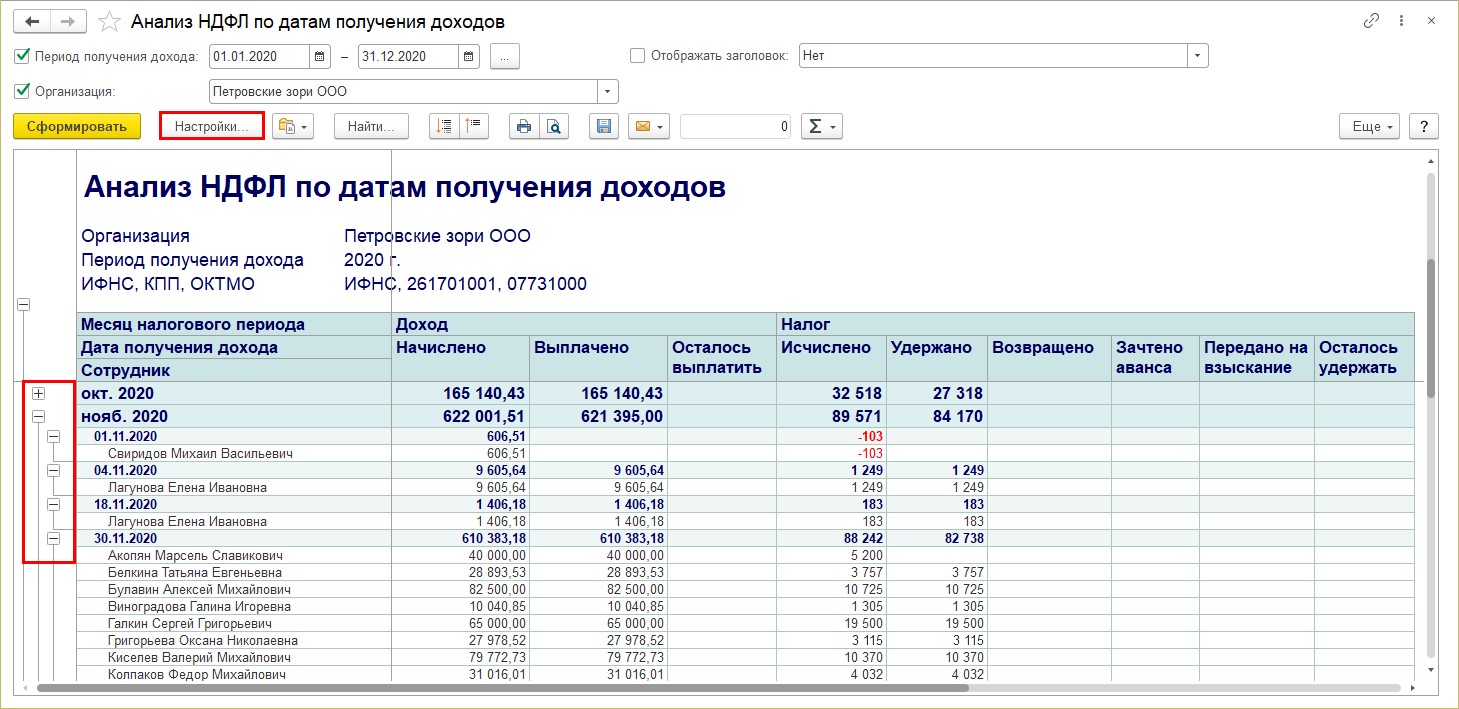

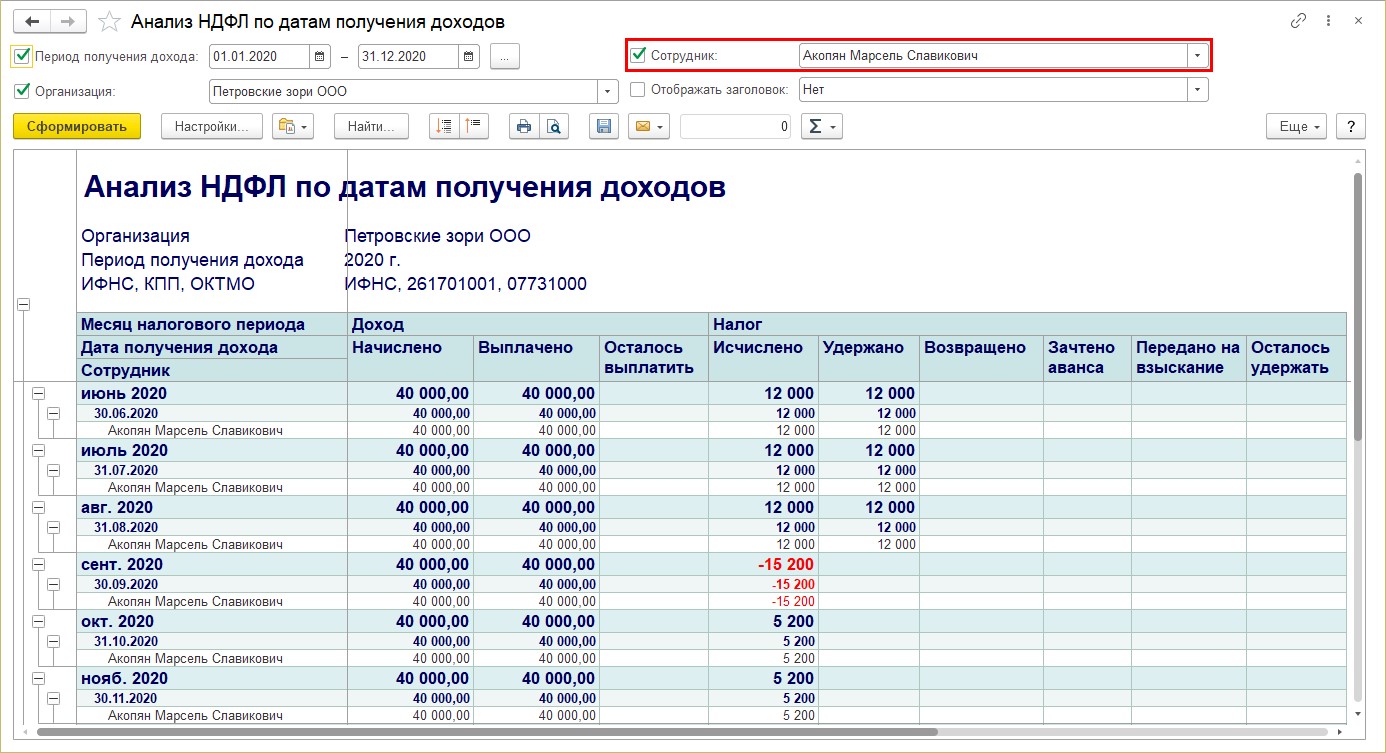

Анализ НДФЛ по датам получения доходов

Отчет позволяет получить пользователю информацию о начисленных и выплаченных доходах, об исчисленном и удержанном НДФЛ и т.п. Информация выводится в отчет в разрезе дат и объединена по месяцам. С помощью значков-группировок ” ” и «-» данные можно сворачивать и разворачивать.

Информацию, представленную в таком виде, проще проверять и анализировать. С ее помощью легко обнаружить ошибки.

Используя кнопку «Настройки», можно устанавливать дополнительные параметры формирования отчета.

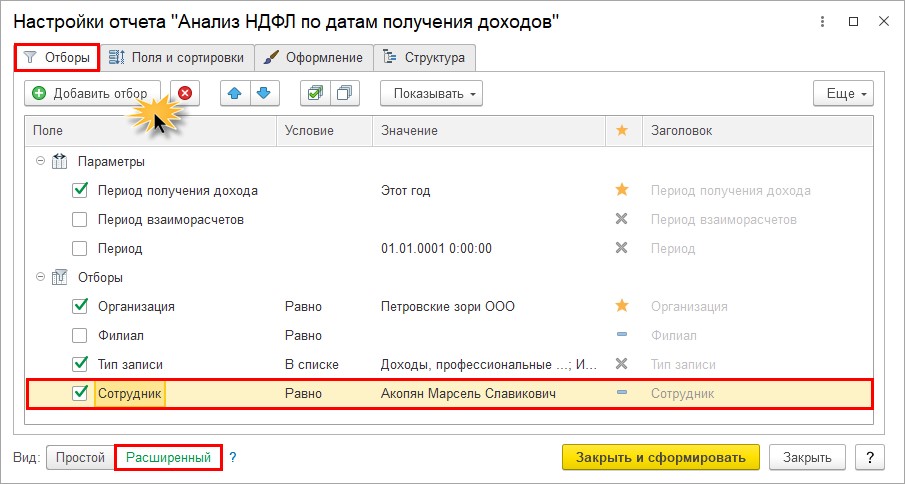

Установите вид настройки — «Расширенный» и на закладке «Отбор» добавьте дополнительный отбор. Нажмите кнопку «Добавить отбор» и добавьте поле «Сотрудник».

Установите «Сотрудник», условие «Равно» и в поле «Значение» выберите сотрудника из справочника. В нашем примере — Акопян М.С.

Нажмите «Закрыть и сформировать». Данные в отчете отобразятся в соответствии с условием отбора.

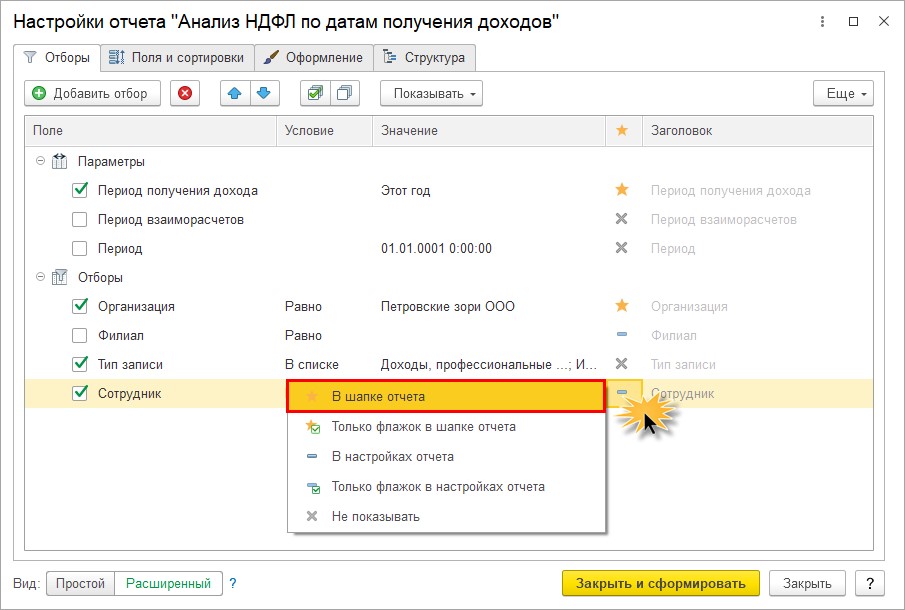

Если вы часто пользуетесь отчетом для удобства можно вынести отбор по сотруднику в его шапку. Тогда для выбора сотрудника не надо каждый раз заходить в настройку. Для этого в строке отбора щелкните мышкой на условное обозначение «-» и выберите «В шапке отчета».

В результате настройки, в шапке отчета появилось поле отбора по сотруднику.

Такая настройка применима к любому отчету в 1С.

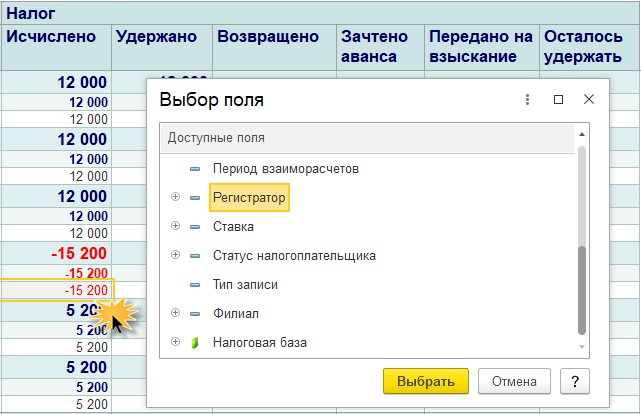

Как и в любом другом отчете пользователь может проанализировать данные, посмотрев их расшифровку. Щелкните мышкой дважды на значении ячейки и выберите значение поля «Регистратор».

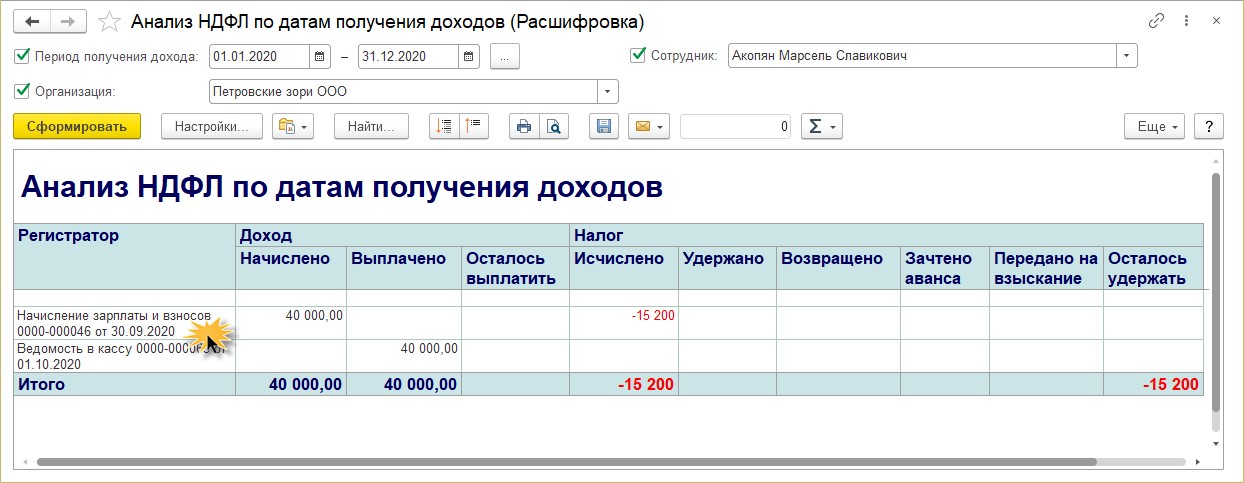

В результате отобразится расшифровка, в разрезе документов, которые сделали запись в регистр. Двойной щелчок мышкой на названии документа-основания откроет сам документ.

Показатели для проверки за 2022 год

Собрали в таблице правила, как сверить показатели 2-НДФЛ и 6-НДФЛ за 2022 год. Используйте рекомендации ФНС для выверки и исключения ошибок:

Что проверять (тип соотношения)

Что нарушили (ссылка на НПА)

Что за ошибка (формулировка)

Что делать (действия контролера)

Равенство суммы строк «Общая сумма дохода» с признаком 1 по всем налогоплательщикам по строке 020

Статьи 126.1 , 226 , 226.1 , 230 , 23 , 24 НК РФ

Занижен либо завышен доход.

В строке 020 расчета и в строке «Общая сумма дохода» справки по соответствующей ставке подоходного налога содержится информация обо всех начисленных доходах в пользу физических лиц — налогоплательщиков. Расхождение этих показателей говорит о том, что доходы были завышены или занижены при составлении отчетности

Инспектор, если не сходится форма 6-НДФЛ и справки 2-НДФЛ, обязан направить соответствующее уведомление в адрес налогового агента ( ст. 88 НК РФ ).

В уведомлении содержится требование предоставить пояснения либо направить корректирующие отчеты для исправления ошибок.

Если пояснения или корректировки не были предоставлены налоговым агентом, а по показателям отчетности выявлен факт нарушения фискального законодательства, то контролер обязан составить акт проверки (статья 100 НК РФ)

Строка 025 расчета и сумма доходов с кодом 1010 (дивиденды) по всем налогоплательщикам (признак 1) из справки равны

Начисленный доход в виде дивидендов занижен или завышен. Определяется при расхождении этих показателей

Показатель строки 040 расчета равняется суммам строк «Сумма налога исчисленная» из справки по соответствующей ставке налога

Исчисленный налог занижен или завышен.

Показатель из справки определяется как сумма указанных строк по всем налогоплательщикам с признаком 1 по соответствующей ставке подоходного налога

Значение строки 080 равно сумме строк «Сумма налога неудержанная»

Действует требование о расхождении в 6-НДФЛ и 2-НДФЛ суммы налога неудержанного: при выявлении расхождения по этому показателю инспектор делает вывод, что размер налога, не удержанный налоговым агентом, занижен или завышен.

Показатель из справки определяется суммированием по всем налогоплательщикам с учетом признака 1 по соответствующей ставке налога

Значение строки 060 расчета равно общему количеству справок

Статьи 126.1, 230, 23, 24 НК РФ

Не соответствует количество физических лиц — получателей дохода.

Количество годовых справок учитывайте по всем налогоплательщикам с признаком 1

Некоторые исполнители ошибочно полагают, что сумма налога, удержанная в 2-НДФЛ и 6-НДФЛ, должны совпадать: это не так. Налоговики не сверяют строку 070 раздела 1 расчета и раздела 5 справки. У многих налоговых агентов показатели не сходятся на величину подоходного налога с зарплаты за декабрь, которую выплатили в январе.

Проверка на соответствие МРОТ и среднеотраслевой зарплате

Среднюю зарплату по 6-НДФЛ нужно сравнивать с МРОТ и среднеотраслевой зарплатой в субъекте РФ. Чтобы избежать вопросов, зарплату надо поддерживать равной или выше этих показателей. Для 6-НДФЛ при сравнении фактической зарплаты со средней по региону надо принимать зарплату не по каждому работнику, а в целом по налоговому агенту.

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь одну проверочную формулу предлагает компаниям ФНС.

Во-первых, сумма строк 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается и равенство. Но если сумма меньше, есть вероятность занижения налоговой базы.

И, разумеется, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Справка о доходах стала приложением к 6-НДФЛ

Напомним: по итогам 2022 года налоговые агенты не будут сдавать отдельную форму 2-НДФЛ. Теперь справка о доходах и суммах налога физического лица является приложением № 1 к расчету 6-НДФЛ (см. « Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать » и « 2‑НДФЛ: инструкция по заполнению той справки о доходах физлица, которая сдается в инспекцию »). Направить в инспекцию расчет с приложением № 1 необходимо не позднее 1 марта 2022 года (п. 2 ст. 230 НК РФ).

Федеральная налоговая служба разработала контрольные соотношения для проверки формы 6-НДФЛ (письмо от 23.03.21 № БС-4-11/3759@; см. « Опубликованы контрольные соотношения для новой формы 6‑НДФЛ »).

Заполните, проверьте и сдайте действующую форму 6‑НДФЛ через интернет Сдать бесплатно

Рассмотрим наиболее важные соотношения, которые будут применяться при проверке годового расчета 6-НДФЛ и справок о доходах за 2022 год.

Показатели внутри 6-НДФЛ

В состав 6-НДФЛ с 2022 года вошла бывшая справка 2-НДФЛ. Теперь она стала Приложением № 1 к расчету и называется «Справка о доходах и суммах налога физического лица». Все соотношения между 6-НДФЛ и 2-НДФЛ теперь стали внутридокументными. Причем для проверки правильности заполнения справки из приложения предусмотрены как отдельные соотношения, так и взаимоувязка показателей с основным расчетом 6-НДФЛ.

Контрольные соотношения по основной части расчета 6-НДФЛ

Инспекторы проверяют показатели строк 110, 130, 140, 150 и 170. По строке 110 нарастающим итогом с начала года фиксируется сумма дохода, по строке 130 — величина налоговых вычетов по всем работникам.

- Посмотрите на строки 110 и 130: размер вычета не может быть больше дохода. Если у вас значение строки 130 больше суммы в строке 110, значит, завышена сумма налоговых вычетов — ищите ошибку;

- Должно выполняться равенство: (ст. 110 – ст. 130) / 100 × ст. 100 = ст. 140. Если равенство не выполняется, то налог или завышен (сумма в ст. 140 больше) или занижен (сумма в ст. 140 меньше). Допускается отклонение величины налога от ст. 140 в обе стороны на следующую величину: ст. 120 × 1 рубль × количество строк 021. В противном случае ищите ошибку;

- Значение ст. 150 не может быть больше значения ст. 140. Это означает, что фиксированный авансовый платеж превысил исчисленный налог, следовательно завышена сумма фиксированного авансового платежа. В таком случае ждите письмо от ФНС с просьбой разъяснить причину снижения НДФЛ.

Контрольные соотношения по Приложению № 1 к 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Налоговая база из раздела 2 (при ставке 13 или 15 %) должна быть равна общей сумме дохода из раздела 2 за вычетом суммы всех строк «Сумма вычета» из раздела 3 и приложения «Сведения о доходах и соответствующих вычетах по месяцам».

- Сумма налога исчисленная из раздела 2 за вычетом налоговой базы, умноженной на ставку налога, не должна быть больше 1 рубля. Если разница получилась больше, то сумму исчисленную сумму налога посчитают несоответствующей расчетному значению.

- Разница между общей суммой дохода и суммой вычетов из приложения « Сведения о доходах и соответствующих вычетах по месяцам», умноженная на ставку налога, должна отличаться от исчисленной суммы налога по разделу 2 приложения 1 не более чем на 1 рубль.

- Неудержанный налог из раздела 4 приложения 1 должен отличаться не больше чем на 1 рубль от абсолютного значения, рассчитанного по формуле ( « Сумма дохода , с которого не удержан налог налоговым агентом» раздела 4 приложения N 1 к 6-НДФЛ × ставка / 100 – «Сумма неудержанного налога» Раздела 4 приложения 1 к 6-НДФЛ).

- Общая сумма доходов из всех разделов 2 приложения № 1 должна быть равна сумме всех строк «Сумма дохода» приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма дохода, с которого не удержан налог, указанная в разделе 4 приложения 1 должна быть меньше или равна общей сумме дохода.

Взаимоувязка показателей Приложения № 1 и основной части расчета 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Количество сотрудников в ст. 120 6-НДФЛ и число справок из приложения № 1, представленных по всем налогоплательщикам, должны быть равны. Если они не совпадают, то вы указали в 6-НДФЛ не всех физлиц, получавших доход, или сдали справки не по всем сотрудникам.

- Начисленная сумма дохода из строки 110, облагаемая налогом по соответствующей ставке, должна быть равна сумме строк «Общая сумма дохода» из приложения 1 по соответствующей ставке и по всем налогоплательщикам. Если это не так, то сумма начисленного налога занижена или завышена;

- Сумма дохода, начисленная в виде дивидендов и отраженная в строке 111, должна быть равна сумме дохода в виде дивидендов (по коду 1010) из приложения № 1 по всем налогоплательщикам. Если равенство не соблюдается, сумма дивидендов занижена или завышена.

- Сумма вычетов из строки 130 6-НДФЛ должна быть равна сумме строк «Сумма вычета» из раздела 3 приложений 1 и строк «Сумма вычета» из приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма налога исчисленная в строке 140 равна сумме строк «Сумма налога исчисленная» по соответствующей ставке из приложения № 1 по всем налогоплательщикам. Нарушение говорит о завышении или занижении исчисленного налога.

- Сумма неудержанного НДФЛ должна быть равна сумме строк «Сумма налога не удержанная налоговым агентом» из приложений № 1 к 6-НДФЛ по всем налогоплательщикам. Иначе неудержанная сумма где-то указана неверно.

- Сумма фиксированного авансового платежа по соответствующей ставке (строка 150) должна быть равна сумме строк «Сумма фиксированных авансовых платежей» из раздела 2 приложений 1.

Вопрос

Какие контрольные соотношения нужно проверить при отражении дивидендов в 6-НДФЛ?

Ответ на этот вопрос можно найти в самих контрольных соотношениях (Письмо ФНС России от 23.03.2022 N БС-4-11/3759@).

Фрагмент, посвящённый дивидендам:

контрольное соотношение (КС)

в случае невыполнения КС:

возможно нарушение Законодательства РФ (ссылка)

строка 111 = сумме дохода в виде дивидендов (по коду доходов 1010) приложений N 1 к 6-НДФЛ, представленных по всем налогоплательщикам этим налоговым агентом

(соотношение применяется к 6-НДФЛ за год)

если строка 111 суммы дохода в виде дивидендов (по коду доходов 1010) приложений N 1 к 6-НДФЛ, представленных по всем налогоплательщикам этим налоговым агентом, то занижена/завышена сумма начисленного дохода в виде дивидендов

В соответствии с п. 3 ст. 88 НК РФ направить НА требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НА установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

Таким образом, если вы выплачивали дивиденды, убедитесь, что показатель поля 111 разд. 2 равен общей сумме дивидендов (по коду доходов 1010), отраженных в справках о доходах, если строка 111 суммы дохода в виде дивидендов (по коду доходов 1010) приложений N 1 к 6НДФЛ, представленных по всем налогоплательщикам этим налоговым агентом, то занижена/завышена сумма начисленного дохода в виде дивидендов.

Надежда Четвергова, ведущий экономист-консультант ООО «Что делать Консалт»

На примере небольшой коммерческой организации мы рассмотрели, как подготовить базу программы 1С: Бухгалтерия предприятия 8.3 к отчетности, как выполнить основные регламентированные бухгалтерские отчеты, найти и исправить возможные ошибки.

Что изменилось в отчётности по НДФЛ

Форма 6-НДФЛ претерпела следующие изменения:

- В состав 6-НДФЛ с 2022 года входит справка о доходах и суммах налога физического лица. С 2022 года отдельно сдавать 2-НДФЛ не нужно.

- Поменяли местами разделы 1 и 2: начиная с 2022 года, в отчёте сначала указывают сроки перечисления и суммы НДФЛ, а затем — обобщённую информацию по налогу.

- Оба раздела дополнены полями для указания КБК по НДФЛ. С 2022 года вводится прогрессивная шкала по налогу на доходы физических лиц. Поэтому в отчёте 6-НДФЛ для каждой ставки будут заполняться отдельные разделы.

- Во втором разделе с 2022 года выделяются не только доходы в виде дивидендов, но и доходы по трудовым договорам, и доходы по договорам ГПХ.

Есть и другие нововведения. В частности — правила уточнения сведений:

- если нужно уточнить расчёт, 6-НДФЛ сдаётся без приложений (т.е. без справок о доходах и суммах налога физических лиц);

- если изменяется справка о доходах, то представить её нужно вместе с расчётом;

- если нужно сообщить сведения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога, их представляют в составе Расчёта в виде Справки. Для этого в документ добавлен раздел «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога».

Форма справки, которую выдают работнику, в целом осталась прежней. Но и тут есть новшества. В частности, изменена нумерация разделов, дополнен раздел о вычетах и, как упоминалось выше, появился новый раздел для включения сведений о невозможности удержать налог.

Печать сумм из скачанного файла

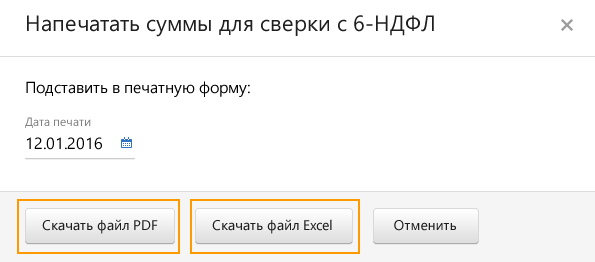

Суммы для оформления 6-НДФЛ рассчитываются при помощи скачанного файла 2-НДФЛ. Для этого нужно:

- Скачать файл с документами 2-НДФЛ. Чтобы сделать это, на основной странице нужно кликнуть «ФНС», далее «Загрузить из файла». После этого нажать «Обзор», выбрать файл и нажать «Загрузить». В разделе загрузки следует щелкнуть по ссылке «Напечатать суммы для сверки с 6-НДФЛ».

- В следующем окне требуется выбрать расширение файла: PDF или формат EXCEL.

Документ с суммами можно скачать и отправить в печать для дальнейшей сверки при оформлении 6-НДФЛ.

- Если нужно удалить строку с кодом и суммой дохода, следует нажать на кнопку, которая появляется при наведении курсора на строку с названием месяца.

- Для добавления вычета по выбранному коду дохода нужно навести курсор на название месяца и нажать на высветившуюся закладку «Код вычета». Затем добавить код, кликнув на кнопку , а также сумму вычета.

Печать сумм для сверки с 6-НДФЛ

В случае оформления 2-НДФЛ при помощи сервиса можно произвести расчет и печать сумм для дальнейшей сверки с отчетом 6-НДФЛ. Алгоритм действий следующий:

- Открыть документ 2-НДФЛ. Чтобы сделать это, достаточно кликнуть «ФНС» — «Заполнить в системе». Из открывшегося перечня нужно выбрать «2-НДФЛ». Откроется раздел с перечнем соответствующих справок.

- В этом перечне требуется отметить документы для подсчета сумм сверки.

- В меню действий необходимо нажать «Напечатать суммы для сверки с 6-НДФЛ».

- Остается выбрать требуемое расширение файла: PDF или формат EXCEL.

Чтобы скачать документ с суммами, достаточно кликнуть по одной из кнопок скачивания в зависимости от выбранного формата. После окончания загрузки файл можно открыть, а если нужно — отправить в печать для дальнейшей сверки сумм с 6-НДФЛ.