После перечисления предоплаты вы получите от поставщика «авансовый» счет-фактуру. На его основании у вас есть право принять налог к вычету. Но соблюдайте условия из п. 12 ст. 171 НК РФ:

Авансовый отчет: как провести НДС

Налог на добавленную стоимость является косвенным. Его исчисление производится продавцом при продаже продукции. Этим сбором облагаются компании, а также ИП. Чтобы определить показатели платежа, требуется рассчитать размер сбора при реализации, вычеты и сумму восстановления.

Чтобы использовать право вычета, необходимо наличие счета-фактуры, а также первичной документации, которая подтверждает принятие товаров и услуг к учету. Есть некоторые особенности оплаты НДС по авансовым отчетам без счет-фактуры, с которыми рекомендуется ознакомиться заранее.

Как учесть НДС в авансовом отчете

Расходы в отношении подотчетных средств обычно осуществляются путем расчетов наличными деньгами. Сложности в том, чтобы отразить НДС, обусловлены именно этим фактом. В Налоговом кодексе РФ содержится указание на этот счет. Основанием, чтобы провести налог на добавленную стоимость с вычетом, становится счет-фактура.

Указанный документ оформляется при проведении расчетов с юрлицами. В особенности это касается ситуаций с оплатой безналичным способом. Распространен и вариант, когда подотчетное лицо получает ТРУ как физлицо, поэтому счет-фактура оказывается не обязательным к оформлению. Это актуально в случаях расчетов с предприятиями розничной торговли, малыми компаниями.

Учитывать сумму НДС значительно проще, если выписан счет-фактура. Размер налога обозначается в проводках как входящий НДС, затем принимается к вычету.

В бухгалтерском и налоговом учете приняты два варианта, чтобы выполнить отражение налога на добавленную стоимость.

Первый способ предлагает отображать НДС в соответствии с согласованным авансовым отчетом. В таком случае проводки выглядят следующим образом:

| Дебет 20, 26, 44, 91 | Кредит 71 | Сумма в соответствии с авансовым отчетом |

| Дебет 19 | Кредит 71 | НДС по расходам, которые были понесены через подотчетное лицо |

| Дебет 68 | Кредит 19 | НДС принимается к вычету |

Второй вариант позволяет провести налог по платежным документам.

| Дебет 20, 26, 44, 91 | Кредит 60 | Сумма расходов согласно платежным документам |

| Дебет 19 | Кредит 60 | Сумма НДС отражена в платежных документах |

| Дебет 60 | Кредит 71 | Утверждается авансовый отчет |

| Дебет 68 | Кредит 19 | НДС принимается к вычету |

Точный список ситуаций, когда сумма предъявленного налога на добавленную стоимость может быть отнесена к числу расходов, указан в пункте 2 статьи 170 Налогового кодекса РФ. Однако случаи отсутствия подтверждающих право вычета бумаг в данном перечне не обозначены.

Списать налог на добавленную стоимость можно и при условии отсутствия счета-фактуры. Однако в данном случае есть риск появления претензий со стороны налоговых органов.

Астрал.Отчет 5.0 поможет разобраться в вопросах сдачи отчетности в цифровом формате. В сервисе имеются уже подготовленные формы для наиболее популярных фондов и инстанций.

Расчет НДС и вычета НДС в авансовых операциях

Чтобы лучше разобраться в порядке расчета НДС с авансов, а также в отражении в декларации авансового НДС, рассмотрим следующие примеры.

Пример 1 — Получен аванс от покупателя.

ООО «Мастер» 14.01.2019 заключило контракт с ООО «Сатурн» на поставку мебели на сумму 43 000 руб., включая НДС 7 167 руб.

16.01.2019 ООО «Мастер» получило аванс от ООО «Сатурн» в размере 19 000 руб., в том числе НДС 3 167 руб.

Бухгалтер ООО «Мастер» начисление НДС с аванса полученного отразил проводками:

Дт 51 Кт 62.2 — 19 000 руб. — Поступил аванс от ООО «Сатурн».

Дт 76.НДС Кт 68.НДС — 3 167 руб. — Начислен НДС с аванса.

04.02.2019 ООО «Мастер» отгрузило ООО «Сатурн» мебель, а ООО «Сатурн», в свою очередь, оплатило поставку.

Бухгалтер ООО «Мастер» делает следующие записи:

Отгружена мебель ООО «Сатурн»: проводка — Дт 62.1 Кт 90, сумма 43 000 руб.

Начислен НДС с отгруженной ООО «Сатурн» мебели: проводка — Дт 90.3 Кт 68.НДС, сумма 7 167 руб.

НДС с полученного аванса принят к вычету: проводка — Дт 68.НДС Кт 76.НДС, сумма 3 167 руб.

Аванс от ООО «Сатурн» зачтен: проводка — Дт 62.2 Кт 62.1, сумма 19 000 руб.

В декларации за I квартал 2019 года указанные операции отразятся в разделе 3:

Получен аванс 19 000 руб., в том числе НДС 3 167 руб.:

После отгрузки мебели принят к вычету НДС с аванса:

Пример 2 — Выдан аванс поставщику.

ООО «Мастер» 15.01.2019 заключило с ООО «Лес» договор на поставку заготовок для изготовления мебели на сумму 31 000 руб., в том числе НДС 5 167 руб.

16.01.2019 ООО «Мастер» перечислило ООО «Лес» аванс в размере 15 000 руб., включая НДС 2 500 руб.

Данная операция отразится в учете ООО «Мастер» следующим образом:

Перечислен аванс ООО «Лес»: проводка — Дт 60.2 Кт 51, сумма — 15 000 руб.

С уплаченного аванса поставщику отражен НДС: проводка — Дт 19 Кт 60.2, сумма — 2 500 руб.

НДС по авансу принят к вычету: проводка — Дт 68.НДС Кт 19, сумма — 2 500 руб.

Получение материалов от ООО «Лес»: проводка — Дт 10.1 Кт 60.1, сумма — 31 000 руб.

Отражен НДС со стоимости приобретенных материалов: проводка — Дт 19 Кт 60.1, сумма — 5 167 руб.

НДС по материалам принят к вычету: проводка — Дт 68.НДС Кт 19 — 5 167 руб.

Восстановлен НДС с аванса: проводка — Дт 60.1 Кт 68.НДС, сумма — 2 500 руб.

В декларации НДС с выданного аванса указывается в разделе 3 по строке 130:

Применение ПБУ 18/02

Сумма НДС, не предъявленная к налоговому вычету из бюджета при отсутствии счета-фактуры, для целей бухгалтерского учета включается в состав расходов или прочих расходов, а для целей налогообложения прибыли не учитывается.

В связи с этим в учете возникают постоянная разница и соответствующее ей постоянное налоговое обязательство (ПНО) (п.п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Сотрудник организации с помощью банковской корпоративной карты пробрел канцелярские товары на сумму 360 000 руб., в том числе НДС — 60 000 руб. Счет фактура не была предоставлена. В бухгалтерском учете необходимо сделать следующие записи.

Как учесть НДС по кассовому чеку

Достаточно часто подотчетные лица покупают на предприятие ТМЦ (товарно-материальные ценности), часто необходима заправка служебного транспортного средства топливом . За потраченные финансовые средства предприятия подотчетное лицо должно отчитаться и предоставить авансовый отчет, к которому должны быть подкреплены чеки ККТ. В данном документе содержится вся необходимая информация для отражения расходов и расходы достаточно просто отобразить в учете. Но случаются такие ситуации, когда НДС выделен, а счет-фактурой не подтвержден. У бухгалтеров по этому поводу очень часто возникает вопрос, можно ли НДС принять к вычету или включить его в стоимость самих ТМЦ. Ниже представлен практический пример из 1С:Бухгалтерии.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

В бухгалтерском учете нельзя без счет-фактуры принимать к вычету НДС. Об этом прописано в налоговом кодексе Российской Федерации, нельзя, потому что вычет производится как раз из правильно оформленных счетов-фактур.

Многие бухгалтера считают, что НДС уплачен покупателями, именно поэтому его учитывают в расходах и включают в стоимость товара, который приобретают, за счет этого уменьшается налог на прибыль. Так делать нельзя, если предприятие не освобождено от уплаты НДС (статья 145 НК РФ), приобретает за счет подотчетного лица ТМЦ, включенные в операции и облагаемые НДС, то включать НДС отдельной строкой в кассовом чеке в стоимость купленных товаров не имеют прав.

НДС отображенный в чеке ККТ к вычету не имеет отношения, и он включается в стоимость купленных товаров. Самым правильным решением является списание НДС из кассового чека на прочие расходы.

Бухгалтерские проводки:

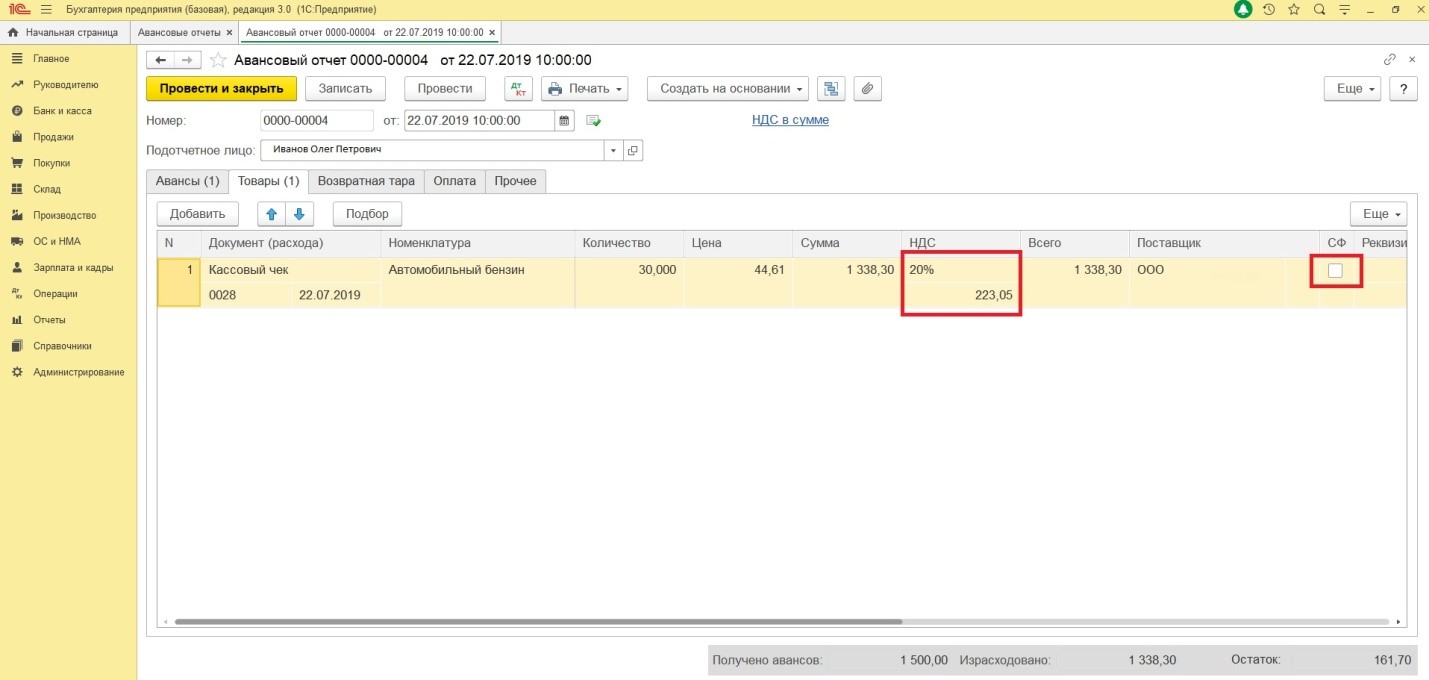

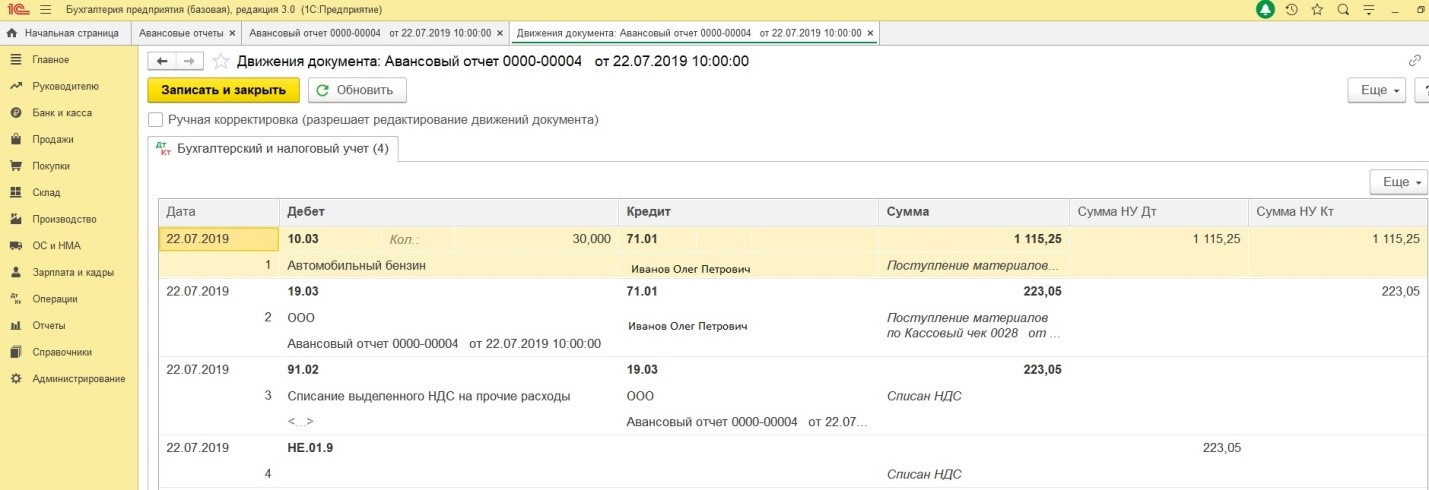

- ДТ 19 Кт 71.01 – отражение НДС по ТМЦ.

- ДТ 91.02 Кт 19 – списание НДС на прочие расходы.

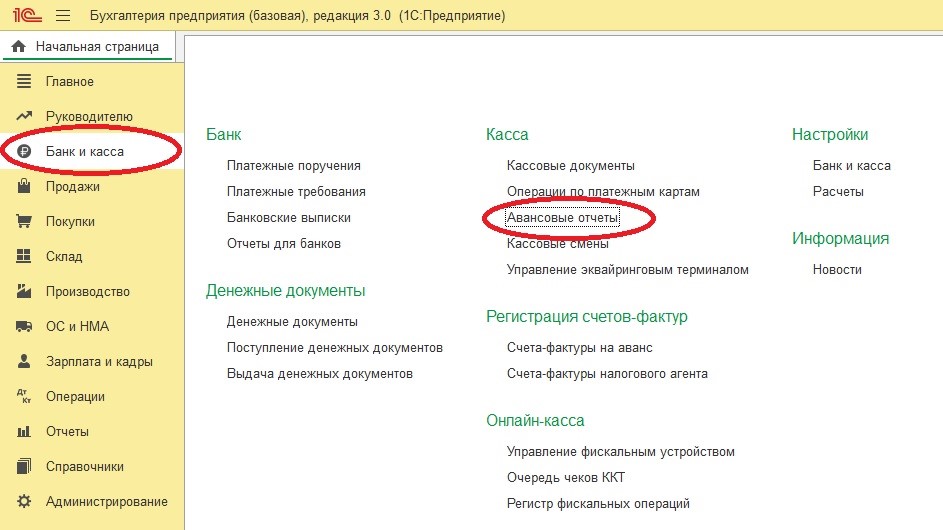

- В 1С: Бухгалтерии для отражения таких операция имеется вкладка “Авансовые отчеты”.

При внесении информации в программу нельзя ставить галочку в графе “Получение счет-фактуры”. Окошко должно остаться пустым. Сумму НДС пишем в указанной строке.

Нажав на кнопку “Дт/Кт” можно проверить проводку. Списанный НДС находится на забалансовом счете НЕ.01.9

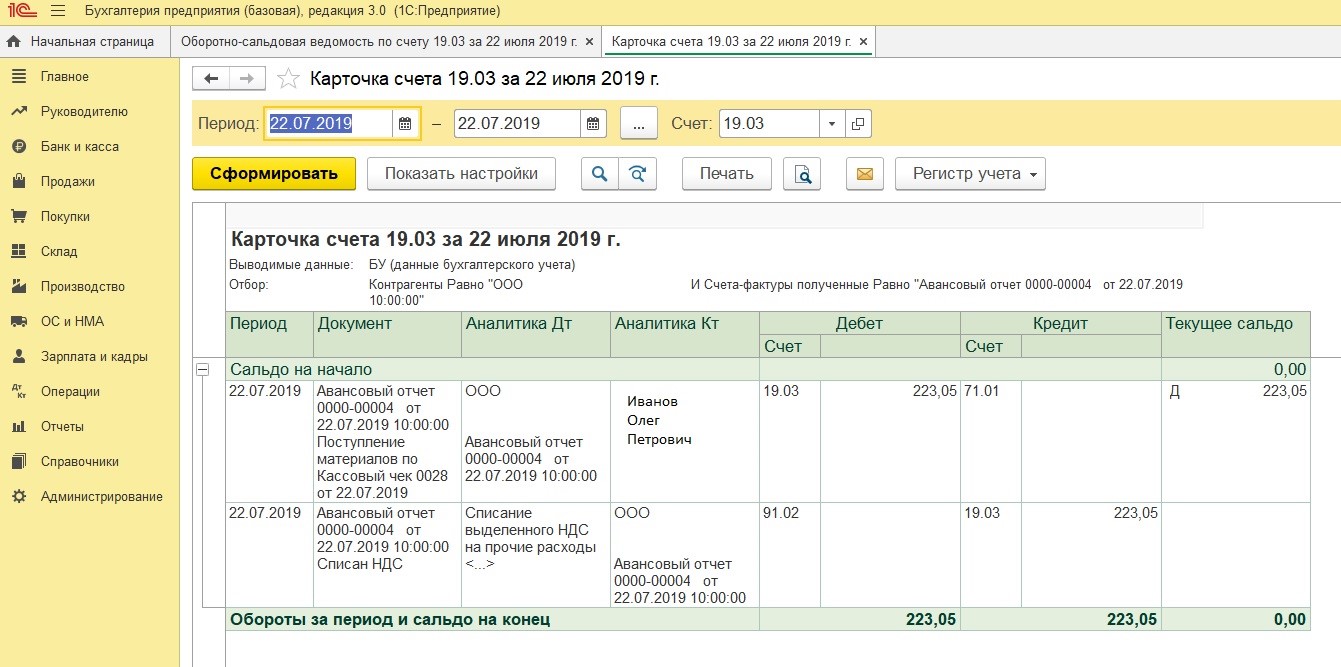

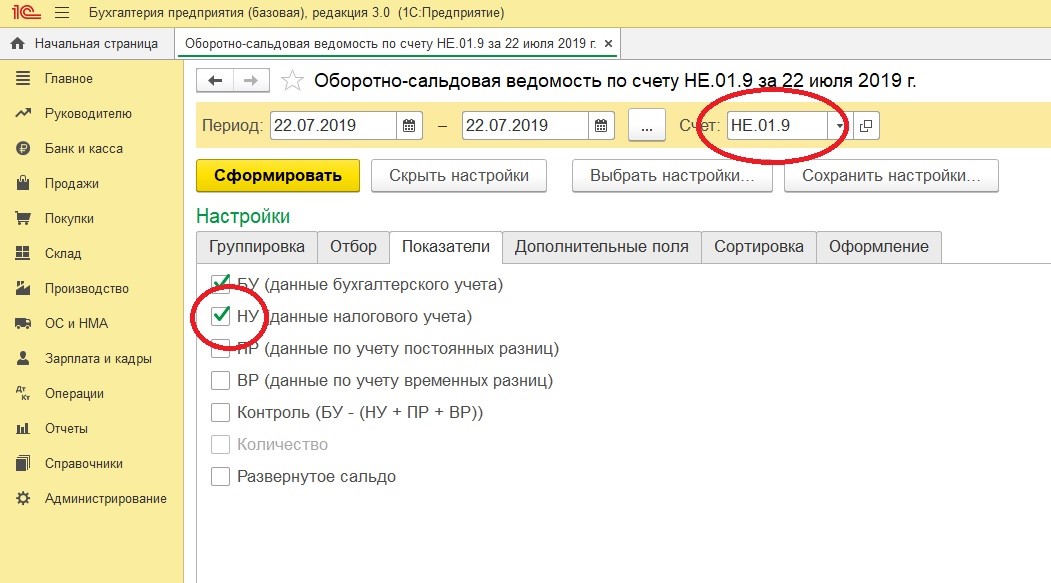

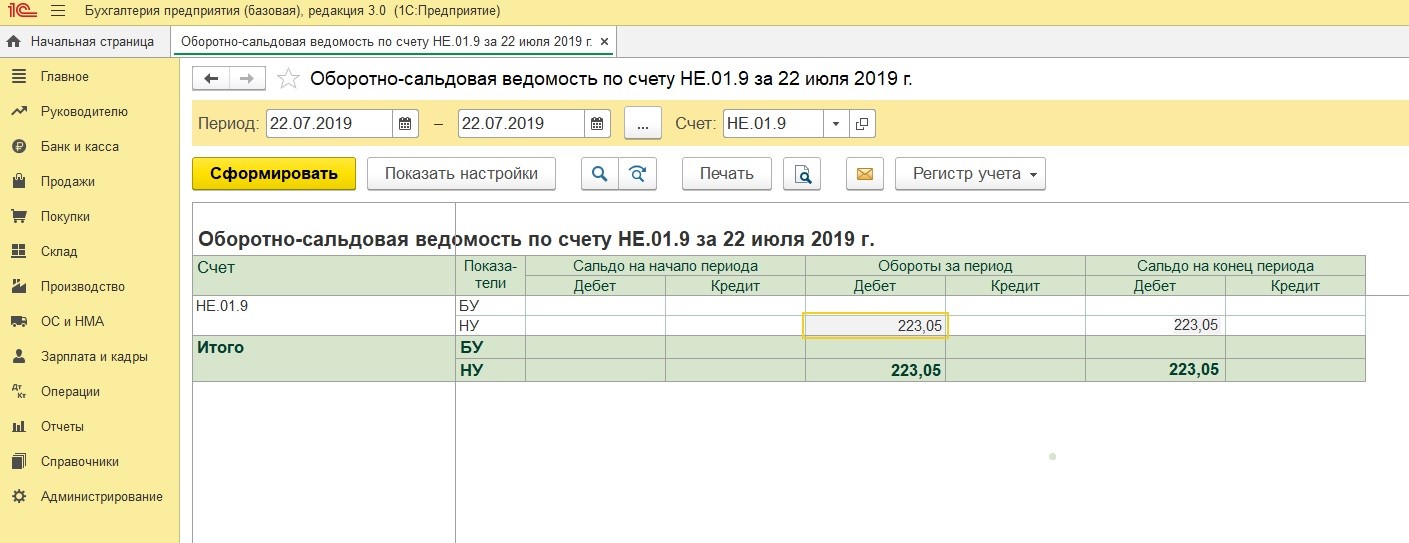

Для проверки списания НДС формируется оборотно-сальдовая ведомость по счету 19.03

Чтобы провести анализ и понять какая сумма НДС списалась организацией за период, нужна ведомость по счету НЕ.01.9. В настройках отчета необходимо поставить галочку НУ. В настройках “Показатели” далее “НУ”.

Если предприятию не выгодно отказываться от входящего НДС, когда производят приобретения ТМЦ через подотчетных лиц, то с продавцами нужен договор. После заключения договора, покупки подотчетным лицом будут совершаться только на основании доверенности. На НДС продавец выставляется счет-фактуру и предприятие сможет принять НДС к вычету.

Похожие публикации

-

В Бухгалтерия 8.3 электронные билеты, приобретенные организацией для командированных работников.Получить вычет НДС исключительно по кассовому чеку, выданному командировочному сотруднику.Хозяйственная операция «снятие наличных» может быть абсолютно в любой организации..

| Разделы: | |

|---|---|

| Рубрика: | ПОДОТЧЕТНЫЕ ЛИЦА / ПРОМО: 1С Бухгалтерия / Списание НДС |

| Объекты / Виды начислений: | |

| Последнее изменение: | 10.01.2022 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(6 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

6-НДФЛ в 1С за 2022 год

Изменения в 2022 году, о которых нужно знать бухгалтеру

Переход на ФСБУ 6/2022 «Основные средства» в 1С по альтернативному алгоритму

Персонифицированная отчетность (СЗВ-СТАЖ, СЗВ-ТД) в 1С

Все новшества по НДФЛ и страховым взносам в 2022 г.

Отчетность за 2022 в 1С

Классный вэбинар! Отличный простой нормальный человеческий язык, очень доходчиво, ясно! С прекрасным тонким чувством юмора! Экономлю кучу времени на чтение нормативки! СПАСИБО.

Налог на прибыль организаций

Пунктом 1 ст. 170 НК РФ предусмотрено, что суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав либо фактически уплаченные им при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, если иное не установлено положениями главы 21 НК РФ, не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, за исключением случаев, предусмотренных п.п. 2 и 2.1 той же статьи. В частности, п. 2 ст. 170 НК РФ предписывает включать в ряде случаев суммы “входящего” НДС в стоимость приобретенных товаров (работ, услуг). Однако нормы данного пункта не применяются в ситуации, когда организация не применила налоговый вычет по причине отсутствия необходимых для того документов (счета-фактуры или бланка строгой отчетности). Данное обстоятельство указывает на то, что организация в данном случае не вправе включить сумму НДС по приобретенным командированными сотрудниками ГСМ в расчет налоговой базы по налогу на прибыль, о чем свидетельствуют разъяснения финансового ведомства и материалы судебной практики (смотрите, например, письма Минфина России от 13.08.2018 N 03-07-11/57127, от 28.12.2017 N 03-07-11/87948, постановление Тринадцатого ААС от 27.08.2018 N 13АП.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

1 сентября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Когда НДС с авансов не начисляют

НДС с авансов не начисляют в случаях, перечисленных в п. 1 ст. 154 НК РФ:

- организация, получившая предоплату, не плательщик НДС;

- реализуемые товары освобождены от НДС;

- реализуемые товары облагаются НДС по ставке 0 % (для экспорта);

- длительность производственного цикла продаваемых товаров более 6 месяцев (длительность цикла должна быть подтверждена справкой Минпромторга РФ, а сам товар должен входить в Перечень из Постановления Правительства РФ № 468 от 28.07.2006 года);

- место продажи товаров за пределами РФ.

С Контур.Бухгалтерией учет НДС становится проще. Ведите учет полученных и выданных авансов, начисляйте НДС, оформляйте вычеты и зачет. Регулярно заносите операции в систему, чтобы в конце квартала получить автоматически сформированную декларацию по налогу. Ее можно будет бесплатно сдать в налоговую прямо из сервиса. Также в Бухгалтерии можно вести расчеты сотрудниками и бухгалтерский учет, формировать отчетность, проверять контрагентов и получать консультации экспертов. Новые пользователи получают 14 дней работы в сервисе в подарок.

Авансовые платежи неразрывно связаны с НДС. Получая или оплачивая аванс, вы рассчитываете сумму налога к уплате и вычету. Кроме того, операции с НДС по авансам отражаются на счетах бухучета и в налоговой декларации.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Все организации пользуются коммунальными услугами: отоплением, водой, электричеством, вывозом мусора, водоотведением и пр. Порядок обложения стоимости коммунальных услуг налогом на добавленную стоимость зависит от того, кто оказывает услуги и как происходит оплата.

Регистры налогового учета по НДС — это документы, которые обобщают данные налогового учета и помогают рассчитывать базу для исчисления налога. Их используют, когда данных из регистров бухучета недостаточно. Разберемся, какие есть налоговые регистры по НДС и как их вести.

Розничные магазины и другие торговые организации, которые продают товары конечным потребителям, тоже платят НДС. Рассмотрим, особенности в расчете и уплате НДС, заполнении книги продаж и бухгалтерском учете.

Авансовый счет-фактура: как заполнить

Правила заполнения авансового счета-фактуры стандартны. Продавец формирует документ в течение 5 календарных дней с момента получения аванса. Счет-фактура оформляется в двух экземплярах, один из которых направляют покупателю.

Авансовый счет-фактуру зарегистрируйте в книге продаж за тот квартал, в котором получен авансовый транш.

Считаем, что данный вывод можно распространить и на расходы по проезду к месту служебной командировки и обратно. Более того, согласно письму Минфина России от 26.11.2019 N 03-07-11/91521 принятие к вычету сумм НДС покупателем при приобретении ГСМ за наличный расчет без наличия счетов-фактур, выставленных продавцом, НК РФ не предусмотрено (дополнительно смотрите письмо Минфина России от 27.11.2019 N 03-07-11/92132).

Отражение в декларации

Порядок и инструкции, как отразить зачет авансов полученных в декларации по НДС, закрепляет приказ ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 28.12.2018). Для продавца и покупателя предусмотрены особые рекомендации.

Отражение у продавца

По законодательным нормам, продавец обязан исчислять и уплачивать налог с АТ, полученных в стандартном порядке. Специальных кодов для перечисления сумм налога в бюджет не предусмотрено. Не предусмотрено и особых правил отражения НДС аванса в декларации. Начисляет налог продавец в день получения предоплаты, а уплачивает его в составе общей суммы налоговых обязательств по итогам квартала.

После фактической отгрузки товара продавец заявляет сумму уплаченного с аванса НДС в вычету. Отразите в разделе № 3 строки 130 графы 3 — укажите сумму аванса.

Отражение у покупателя

Актуальная инструкция для приобретателя товаров, работ и услуг, как отразить НДС с аванса в декларации, пошагово:

- В отчете зафиксируйте вычет с перечисленного аванса. Затем отразите восстановление налогового обязательства после фактической отгрузки.

- Льготу по налогу с АТ включите в отчетность за тот квартал, в котором он был принят к вычету.

- В разделе № 3 строки 130 графы 3 укажите сумму аванса.

- В разделе № 8 отразите в стандартном порядке данные из книги покупок обо всех авансовых счетах-фактурах.

Суммы восстановленного налога отражайте в декларации в том квартале, в котором принимаете к вычету входной налог с отгрузки. Обязательство к восстановлению укажите в графе 5 строки 090 раздела № 3 декларации. В разделе № 9 отразите данные из книги продаж об авансовых счетах-фактурах, которые выставил продавец в стандартном порядке.

Если аванс, выданный ранее, продавец вернул, то восстановите его на общих основаниях. Отразите пересчитанные авансовые платежи в декларации НДС за тот квартал, в котором изменились условия договора поставки. Если возвращена лишь часть авансового транша, то восстановить обязательства в бюджет только с суммы возврата.