Бумажную форму можно сдать двумя способами: в налоговой лично или по почте заказным письмом с уведомлением о вручении. Но для бумажной формы есть ограничения — её можно применять, только если у налогового агента не более 10 работников

Нужно ли сдавать нулевой расчет 6-НДФЛ?

Некоторые бухгалтеры задаются вопросом, нужно ли сдавать нулевой расчет по форме 6-НДФЛ. Делать это не обязательно, но перед этим нужно убедиться в том, что отчет действительно является нулевым и у субъекта отсутствуют показатели для его заполнения. Если у компании есть обязанность по сдаче 6-НДФЛ, которую она проигнорирует, ее ждут неприятные разбирательства с налоговой инспекцией и штрафные санкции.

Работодатели, являясь налоговыми агентами по НДФЛ, сдают расчет по форме 6-НДФЛ по итогам каждого отчетного квартала. В отчете они представляют сведения по всем физлицам, в отношении которых были выплачены какие-либо доходы. Кроме того, в расчет включается информация о предоставленных налоговых вычетах, исчисленных и удержанных суммах НДФЛ, а также сроках перечисления налога в бюджет государства.

Если организация или ИП не выплачивают физлицам доход, то они не обязаны сдавать нулевой расчет 6-НДФЛ. Об этом налоговики указали в Письме от 04.05.2016 г. № БС-4-11/7928. Если же работодатель все равно передаст в ИФНС нулевой отчет, налоговики обязаны его принять.

Совет! Прежде чем принимать решение о том, чтобы не сдавать нулевой 6-НДФЛ, нужно убедиться, что у субъекта действительно нет показателей для его заполнения.

Доходы и налоги ВКС выделили в расчете

Другое изменение связано с отражением в 6-НДФЛ доходов высококвалифицированных иностранных специалистов по трудовым, а также по гражданско-правовым договорам на выполнение работ и услуг. Напомним, доходы ВКС облагаются НДФЛ по ставкам 13 или 15 % независимо от налогового статуса (резидент или нерезидент). Читайте об этом подробнее.

Теперь для отражения доходов и налогов таких специалистов в раздел 2 расчета добавили новые строки:

- 115 – доход, начисленный ВКС. По этой строке отражается обобщенная сумма дохода по всем ВКС. Сейчас их доход отражается только в общей сумме доходов физлиц по строке 110;

- 121 – количество ВКС, которые в отчетном периоде получили доход. Сейчас численность ВКС входит только в общую численность физлиц по строке 120;

- 142 – сумма НДФЛ, исчисленная с доходов ВКС. Раньше исчисленная сумма налога с доходов ВКС отражалась только по строке 140 в общей сумме исчисленного НДФЛ.

Кроме того, в справке о доходах и суммах налога физического лица (заполняется при составлении годового расчета 6-НДФЛ) появился новый статус налогоплательщика для ВКС со статусом резидента – ему присвоено значение 7. Связано это, скорее всего, с тем, что несмотря на применение пониженной ставки НДФЛ (13 или 15 %) к доходам ВКС, они не имеют права на налоговый вычет до приобретения статуса резидента (см. подробнее).

Порядок заполнения 6-НДФЛ за 2022 год

Заполнение 6-НДФЛ производится с учетом следующих требований:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете здесь.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле;

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Подробнее о правилах заполнения расчета читайте здесь.

Нужно ли сдавать нулевую 6 НДФЛ в 2022 году, если нет работников

В данной статье рассмотрено действующее налоговое законодательство в отношении того, какие изменения в 2022 году произойдут в порядке сдачи отчетности о доходах. С приближением нового года у многих возникает вопрос, нужно ли заполнять и сдавать нулевую форму 6-НДФЛ, если нет работников.

Законодательная база сдачи отчетности о доходах

С 2022 года налоговым законодательством изменена форма предоставления декларации организации по расчетам начисленных и удержанных налоговым агентом к уплате сумм налога на доходы физических лиц (далее НДФЛ). Основная суть изменений – в объединении расчета налогов по форме отчета 6-НДФЛ и справки 2-НДФЛ.

Впервые по такой форме налоговые агенты отчитывались за I квартал 2022 г, согласно Приказу ФНС России от 15.10.2022 № ЕД-7-11/753@. Таким образом, годовой отчет о сведениях по доходам физических лиц за 2022 год (ранее – справка 2-НДФЛ) необходимо предоставлять в уполномоченный орган в составе расчетных данных по форме 6-НДФЛ.

Об отсутствии обязанности сдавать «нулевую» 6-НДФЛ

В соответствии с п. 2 ст. 230 Налогового кодекса РФ форму расчета (6-НДФЛ) надлежит заполнять и предоставлять в налоговые органы всем налоговым агентам, кто осуществляет начисление и выплату доходов сотрудникам и/или другим физическим лицам, если с таких доходов подлежит уплате налог в бюджет РФ (НДФЛ).

При этом в 2022 году не нужно предоставлять в уполномоченный орган «нулевую» декларацию по форме 6-НДФЛ, если доходы, с которых необходимо уплачивать налог в бюджет РФ (НДФЛ), работодателем не начислялись и не выплачивались работнику по факту. Уведомить ли налоговую о причинах непредставления 6-НДФЛ?

Подразумевается, что организация для осуществления хозяйственной деятельности нанимает (в штат или по гражданско-правовому договору) сотрудников – физических лиц, доход которых подлежит соответствующему налогообложению. Чтобы избежать неблагоприятных последствий (начисления штрафов, пеней и др.) в случае отсутствия сданной отчетности организации 6-НДФЛ рекомендуется все же оповестить налоговый орган о причинах непредоставления отчета.

Если ФНС не получит от организации отчетность по форме 6-НДФЛ, она вправе:

выставить штраф за несданный расчет на основании п. 1.2 ст. 126 Налогового кодекса РФ; приостановить операции организации по расчетным счетам согласно п. 3.2. ст. 76 НК РФ.

Форма обращения в налоговый орган в целях оповещения об отсутствии оснований предоставления организацией 6-НДФЛ законодательно не установлена, соответственно, является свободной, но главное – указать в таком уведомлении причину несдачи отчета.

При этом предоставление «нулевой» отчетности вместо уведомлений налогового органа не будет ошибкой. Такой отчет будет обязательно принят налоговым органом и учтен как надлежащее уведомление при проверке деятельности организации. Данные доводы подтверждаются разъяснениями высшего уполномоченного органа РФ (Письмо ФНС России от 04.05.2016 № БС-4-11/7928@).

Несмотря на то что эти разъяснения даны в период действия ранее утвержденной формы расчета 6-НДФЛ, они остаются актуальными в настоящее время и распространяют свое действие на новую форму 6-НДФЛ.

Нужно ли сдавать «нулевую» форму 6-НДФЛ в 2022 году, если нет работников?

В отношении того, нужно ли сдавать форму 6-НДФЛ, если у организации отсутствуют работники, налоговым органом также ранее были даны разъяснения (Письмо ФНС России от 01.08.2016 № БС-4-11/13984@), согласно которым нет необходимости сдавать нулевую 6-НДФЛ, если в организации или у предпринимателя за отчетный период отсутствовали:

трудоустроенные работники; оплата вознаграждений физическим лицам; подарки организации физическим лицам; выплаты по дивидендам или другим облагаемым НДФЛ доходам;

Данные разъяснения актуальны и в текущее время.

Также следует учитывать, что, если заработная плата начислялась налоговым агентом, но выплаты не производились, доход все равно считается признанным, основание для начисления НДФЛ имеется. Согласно п. 3 ст. 226 Налогового кодекса РФ с признанного дохода физического лица подлежит исчисление НДФЛ даже в том случае, если он еще не выплачен самому физическому лицу. При этом отчеты следует сдавать за все периоды, в которых были начислены доходы работникам, это может быть как один квартал в прошедшем году, так и целый год.

Когда предприятие на конец отчетного года не имеет сотрудников, а в течение года нанимало их или привлекало по гражданско-правовым договорам, т. е. являлось налоговым агентом в соответствии с положениями законодательства, оно обязано предоставить в налоговый орган 6-НДФЛ как за тот период, в котором были наняты/привлечены работники, так и за последующие периоды отчетного года. Об отсутствии аналогичных правил в отношении страховых взносов

Иным образом обстоят дела с порядком предоставления нулевого расчета по страховым взносам. Действующим законодательством не предусмотрена возможность непредставления указанных расчетов в случае неосуществления организацией финансово-хозяйственной деятельности.

Письмом Министерства финансов Российской Федерации от 24.03.2017 № 03-15 07/17273 даны разъяснения, согласно которым плательщик, представляя страховые расчеты с нулевыми показателями, заявляет в налоговую инспекцию об отсутствии в конкретном отчетном периоде выплат и вознаграждений в пользу физических лиц, а также об отсутствии сумм страховых взносов, подлежащих выплате за отчетный период. Налоговым кодексом РФ (п. 1 ст. 119) предусмотрен штраф в размере 1000 руб. за непредставление плательщиком страховых взносов в установленный срок расчетов по страховым взносам, в том числе с нулевыми показателями.

В срок до 1 марта 2022 года налоговым агентам необходимо сдавать 6-НДФЛ только в случае, если за отчетный год были начислены и осуществлены выплаты, облагаемые НДФЛ. В отсутствие указанных выплат налоговому агенту рекомендуется направить в свободной форме уведомление в налоговый орган по месту учета о причинах непредставления 6-НДФЛ за отчетный период.

Новая форма расчёта 6-НДФЛ в 2022 году

Приказом ФНС России от 28 сентября 2022 года № ЕД-7-11/845@ вводится новая форма 6-НДФЛ, а также новый порядок заполнения.

Новую форму 6-НДФЛ необходимо применять начиная с годовой отчётности за 2022 год.

В форме появились новые поля, в которых отражается информация о высококвалифицированных специалистах.

- В поле 115 нужно будет указать обобщённую по всем высококвалифицированным специалистам сумму начисленного дохода из строк 112 и 113 по трудовым договорам ГПД, нарастающим итогом с начала налогового периода.

- В поле 121 — общее количество высококвалифицированных специалистов, которым в отчётном периоде начислен доход.

- В поле 142 — обобщённая по всем высококвалифицированным специалистам сумма исчисленного налога на доходы, нарастающим итогом с начала налогового периода.

- В поле 155 — сумма налога на прибыль организаций, исчисленная и удержанная в отношении дивидендов, полученных российской организацией, подлежащая зачёту при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом Российской Федерации, от долевого участия в этой российской организации, пропорционально доле такого участия.

Также добавлен новый статус налогоплательщика. Теперь нужно указывать код «7», если налогоплательщик — высококвалифицированный специалист является налоговым резидентом Российской Федерации.

Кроме того, в порядке заполнения появились новые коды отчётных периодов:

| Код | Наименование |

|---|---|

| 83 | 1 квартал при снятии с учёта в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| 84 | полугодие при снятии с учёта в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| 85 | 9 месяцев при снятии с учёта в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| 86 | год при снятии с учёта в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

Изменилась также форма о доходах и суммах налога физического лица (Приложение №4 к Приказом ФНС № ЕД-7-11/753@). Раздел 5 «Общие суммы дохода и налога» теперь включает в себя следующую таблицу:

| Общая сумма дохода | Сумма фиксированных авансовых платежей |

| Налоговая база | Сумма налога на прибыль организаций, подлежащая зачёту |

| Сумма налога исчисленная | Сумма налога перечисленная |

| Сумма налога удержанная | Сумма налога, излишне удержанная налоговым агентом |

| Общая сумма дохода | Сумма фиксированных авансовых платежей |

Помимо этого, в справке появился Раздел 6 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога».

Новая форма расчета 6-НДФЛ в 2022 году

С отчета за 1 квартал 2022 года действует новая форма 6-НДФЛ, утвержденная приказом ФНС от 15.10.2022 № ЕД-7-11/753 . Отчет серьезно изменился как в структуре, так и в содержании. Теперь он включает:

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента»;

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложение 1 «Справка о доходах и суммах налогов физлица» — аналог бывшей 2-НДФЛ.

На титульном листе в основном технические правки. А разделы 1 и 2 в новой форме, по сути, поменяли местами: теперь в разделе 1 отражается информация о суммах и сроках перечисления НДФЛ, а в разделе 2 — обобщенная информация. Еще одно очень важное изменение — включение справки 2-НДФЛ в состав расчета. Отдельно ее сдавать больше не нужно, а в составе расчета она заполняется один раз в год. Изменения в форме справки тоже есть. Рассмотрим порядок заполнения нового отчета.

Заполняем титульный лист

Титульный лист и порядок его заполнения практически аналогичен титульнику из предыдущей формы. Изменились только названия некоторых полей:

| Было | Стало |

|---|---|

| Период представления (код) | Отчетный период (код) |

| Налоговый период (год) | Календарный год |

| Форма реорганизации (ликвидации) (код) | Форма реорганизации (ликвидации) (код)/Лишение полномочий (закрытие) обособленного подразделения (код) |

| ИНН/КПП реорганизованной организации | ИНН/КПП реорганизованной организации/ИНН/КПП лишенного (закрытого) обособленного подразделения |

Также для лишения полномочий или закрытия обособленного подразделения ввели специальный код — «9».

Заполняем Раздел № 1

В первом разделе указываем сроки перечисления налога и суммы удержанного налога за последние три месяца. Например, в расчете за полгода это будут апрель, май и июнь. Рассмотрим по строкам.

- 010: указываем КБК по налогу. Посмотреть КБК по НДФЛ можно в справочнике Контур.Бухгалтерии.

- 020: обобщенная по всем работникам сумма налога, которую удержали за последние три месяца.

- 021: дата, не позднее которой удержанный налог надо перечислить в бюджет.

- 022: обобщенная сумма удержанного налога, которую надо уплатить в бюджет в дату, указанную в поле 021.

Обратите внимание! Сумма налога в поле 020 должна быть равна сумме значений всех полей 022. А полей 022 должно быть ровно столько же, сколько полей 021. Аналогичные правила действуют для возвращенного НДФЛ из полей 030–032.

- 030: указываем обобщенную сумму НДФЛ, которую вернули работникам в течение последних трех месяцев в соответствии со ст. 231 НК РФ.

- 031: указываем дату возврата.

- 032: указываем сумму возврата в каждую дату из поля 031.

Как видим, теперь не нужно указывать дату фактического получения дохода, дату удержания и сумму фактически полученного дохода. Часто именно в этих полях возникала путаница, которая наконец прекратится.

Заполняем раздел № 2

Во втором разделе обобщаются суммы начисленных доходов, исчисленных и удержанных налогов по всем физлицам. Данные приводятся с начала налогового периода нарастающим итогом. По каждой ставке НДФЛ заполняется отдельный раздел 2. Разберемся с порядком заполнения полей:

- 100: вписываем ставку налога. Если вы удерживаете НДФЛ по различным ставкам, то для каждой из них понадобится свой раздел 2.

- 105: КБК по НДФЛ. Узнать КБК можно в справочнике Контур.Бухгалтерии.

- 110: обобщенный по всем физлицам доход, начисленный с начала года. В поле 111 указываем данные по дивидендам, в поле 112 — по трудовым договорам, а в поле 113 — по договорам ГПХ на оказание услуг или выполнение работ. Сумма строк 111–113 должна быть равна строке 110.

- 120: указываем количество физлиц, получивших налогооблагаемый доход в отчетном периоде. Указывайте всех получателей дохода, а не только тех, с кем заключили трудовой или гражданско-правовой договор. Если один человек уволился и вновь устроился на работу, он считается за одного человека. Так же с физлицами, которые получают доходы, облагаемые по разным ставкам.

- 130: указываем обобщенную по всем физлицам сумму вычетов нарастающим итогом с 1 января.

- 140: указываем обобщенный исчисленный налог с начала года, а в строке 141 дополнительно выделяем налог с дивидендов.

- 150: вписываем обобщенную сумму фиксированных авансов, которые уменьшают сумму исчисленного налога из строки 140.

- 160: рассчитываем общую сумму удержанного налога с начала года.

- 170: отражаем не удержанные налоги.

- 180: отражаем налоги, удержанные излишне,

- 190: общая сумма налога, возвращенная налогоплательщикам в соответствии со ст. 231 НК РФ.

Из новых полей — 112, 113 и 190. Все остальное практически не изменилось по сравнению с Разделом 1 формы 6-НДФЛ, действовавшей в 2022 году.

Заполняем Приложение № 1 «Справка о доходах и суммах налога физического лица»

Справку заполняем только при составлении расчета за полный год. Первый раз это нужно сделать к марту 2022 года. В справке отражайте сведения о доходах физлиц в прошедшем году, о суммах НДФЛ, начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Справка включает в себя 4 раздела:

- Раздел 1 «Данные о физическом лице — получателе дохода». В нем укажите ИНН, ФИО, дату рождения и паспортные данные получателя дохода. В поле «Статус налогоплательщика» укажите соответствующий код: «1» — для резидентов РФ, «2» — для нерезидентов, «3» — для высококвалифицированных специалистов нерезидентов и т.п.

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода». Заполните столько разделов 2, сколько ставок применяли в отношении полученных физлицом доходов. Впишите ставку налога, общую сумму дохода без вычетов, исчисленную, удержанную и перечисленную сумму налога. Если часть налога была удержана излишне, занесите его в соответствующую строку.

- Раздел 3 « Стандартные, социальные и имущественные налоговые вычеты». Укажите сведения о вычетах, которые предоставляете вы как налоговый агент, и об уведомлениях, выданных налоговой. Впишите все коды вычетов и соответствующие суммы. Далее занесите информацию о налоговых уведомлениях.

- Раздел 4 «Сумма дохода, с которого не удержан налог, и сумма неудержанного налога». Тут указываем сумму доходов, с которых не удержали налог, и сумму исчисленного налога по соответствующей ставке.

В приложении к справке указываем сведения о доходах, начисленных и фактически полученных физлицом в денежной и натуральной формах, а также в виде материальной выгоды, и вычетах. Разделяйте их по месяцам.

Если расчет понадобится скорректировать, уточненную форму можно сдавать без приложений со справками. Если же нужно изменить сведения в справках, сдавать нужно весь расчет.

Веб-сервис Контур.Бухгалтерия сам сформирует отчеты и проверит перед отправкой. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

А Эльба поможет?

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».

Статья актуальна на 21.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как заполнить 6-НДФЛ

6-НДФЛ за 2022 год следует заполнить в соответствии с Порядком, утв. Приказом ФНС от 15.10.2022 № ЕД-7-11/753@.

Заполнение титульного листа

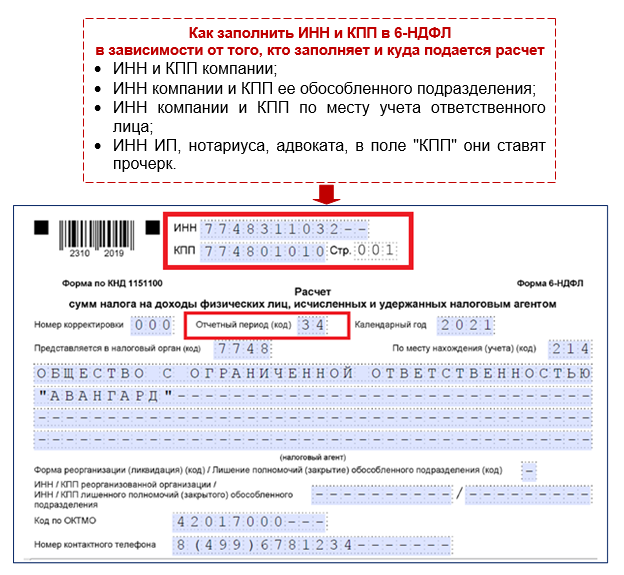

При заполнении титульного листа 6-НДФЛ за 2022 год обратите внимание на появление новых кодов для поля «Отчетный период (код)» — проставьте обычный код «34», если сдаете годовой отчет и продолжаете свою деятельность. Но если ИП или глава КФХ сдают расчет за 2022 год в последний раз в связи со снятием с учета, они проставляют новый код «86» (п. 1.2 и п. 2 Приказа ФНС от 28.09.2022 № ЕД-7-11/845@).

Остальные поля титульного листа заполните в прежнем порядке:

Поле титульного листа

Порядок заполнения

- 214 — по месту учета российской компании;

- 215 — по месту нахождения правопреемника российской компании;

- 220 — по месту нахождения ОП российской компании;

- 120 — по месту жительства ИП;

- 320 — по месту деятельности ИП;

- 335 — по месту нахождения ОП иностранной компании в РФ;

- 121 — по месту жительства адвоката;

- 122 — по месту жительства нотариуса

- сокращенное наименование компании;

- полное наименование компании, если нет сокращенного;

- ФИО ИП, адвоката, нотариуса без сокращений

- компания;

- ОП компании;

- выбранное ОП;

- место жительства ИП, адвоката, нотариуса;

- место деятельности ИП на патентной системе

В первой графе укажите количество страниц расчета 6-НДФЛ за 2022 год.

- 1 — если 6-НДФЛ представляет налоговый агент;

- 2 — если расчет представляет представитель

- ФИО руководителя, если 6-НДФЛ представляет компания;

- ФИО уполномоченного физлица, если расчет представляется по доверенности

Заполнение Раздела 1 «Данные об обязательствах налогового агента

В Разделе 1 расчета 6-НДФЛ за 2022 год отразите налог, удержанный в последние 3 месяца отчетного года — в октябре, ноябре и декабре 2022 года, сроки его перечисления, а также налог, возвращенный за эти 3 месяца, и даты возврата. Этот раздел отдельно заполните для доходов физлиц, облагаемых по прогрессивной ставке.

Если вашим сотрудникам не начислялась и не выплачивалась зарплата, матпомощь или вознаграждения, нулевой отчет 6-НДФЛ подавать не нужно. Однако если налоговая не получит 6-НДФЛ в срок, она может заблокировать расчетный счет и выписать штраф за опоздание с отчетностью. Чтобы избежать этого, рекомендуем письменно уведомить налоговую, что в отчетном периоде вы не были налоговым агентом и не будете подавать 6-НДФЛ. Альтернатива — сдать нулевой 6-НДФЛ, налоговая его тоже примет.

Куда представить 6-НДФЛ за 2022 год

Кто сдает 6-НДФЛ

Куда сдает

- работников такого подразделения;

- физлиц по договорам ГПХ, заключенным с этим ОП

- по месту нахождения головной компании или выбранного ею подразделения — если ОП и головная компания находятся в одном муниципальном образовании (МО);

- по месту нахождения ОП — если подразделения расположены в одном МО, а головная компания в другом.