На нашем сайте имеется сервис восстановления КБМ. Для того, чтобы воспользоваться услугой “Восстановление КБМ онлайн” необходимо оплатить заявку (450 рублей) и заполнить заявление.

Как восстановить КБМ и скидку по ОСАГО?

Если в момент переоформления страхового полиса прилежным водителем окажется, что КБМ неверен, автолюбителю потребуется заплатить большую сумму за страховку. И в этой ситуации у владельца машины могут возникнуть вопросы: «Можно ли восстановить КБМ и скидку по ОСАГО?» и «Как это сделать?».

ОСАГО – это вид обязательного страхования риска гражданской ответственности, которая наступит в случае возникновения аварии с нанесением вреда имуществу, жизни или здоровью потерпевшего (пункт 1, статьи 4, ФЗ №40 от 25 апреля 2002 года). Этот вариант страхового полиса обязаны оформить все собственники автомобилей на территории РФ.

Полис ОСАГО оформляется на срок от 3 до 12 месяцев. Поэтому у собственников автомобилей возникает необходимость оплачивать страховку не менее одного раза в году.

Правительством разработана система поощрения собственников и водителей транспортных средств, пользующихся своим автомобилем и не попадающим в ДТП. Это поощрение предоставляется в виде коэффициента «бонус-малус» (КБМ).

КБМ – это особая скидка по ОСАГО, которая предоставляется гражданскому или юридическому лицу в момент очередного оформления страхового полиса. Размер этой скидки увеличивается с каждым новым оформлением, если владелец авто не становится участником ДТП.

Первоначальный (в момент оформления страховки) размер КБМ равняется 1. За каждый последующий год без аварий, в момент оформления страхового полиса, скидка на ОСАГО возрастает на 5%. Ее размер, по окончании 10 лет без ДТП, может увеличиться до максимальной отметки в 50%.

Слетел КБМ – причины

Итак, коэффициент бонус-малус – это одна из составляющих при расчёте стоимости страховки ОСАГО, влияющих на эту стоимость в большую или меньшую сторону.

Работает КБМ просто: чем дольше Вы не были виновником в ДТП, тем меньше Вам будет стоить полис. С каждым годом, если Вы не попадаете в ДТП, становясь виновником, общая цена страховки падает на 5%.

Важное условие для увеличения этого коэффициента – Вы должны быть не просто виновником в аварии, потерпевший должен обратиться в страховую. То есть по страховому случаю должна быть выплата или ремонт. Только тогда это влияет на удорожание ОСАГО.

Есть целый ряд причин, почему обнуляется КБМ. Давайте сразу разделим их на те, после которых “безаварийку” восстановить его невозможно, и те, когда КБМ подлежит восстановлению.

Когда слетевший КБМ нельзя восстановить?

- Если Вы попали в ДТП, в котором признаны виновником (в том числе частично при обоюдной вине), то очевидно, что КБМ будет повышен. Вопрос о том, насколько уменьшается скидка, мы подробно рассмотрели в отдельной статье с примерами.

- Если Вы были вписаны в полис ОСАГО на протяжении менее года. То есть если Вас вписали в полис в середине его действия, а затем вписали в новый полис на этот же автомобиль, то скидка КБМ не вырастет, так как не прошёл год.

- Если Вы не страховались более 1 года. То есть не были вписаны ни в один страховой полис ОСАГО и не были собственником в неограниченной страховке.

- Вы достигли максимальной скидки КБМ. Она составляет 50% (класс 13) и далее перестаёт расти.

Когда обнулившийся КБМ можно и нужно восстанавливать?

Теперь рассмотрим ряд причин, почему слетела скидка за безаварийность в контексте, когда её обязательно необходимо восстановить.

- Страховщик проигнорировал коэффициент бонус-малус. Причём, сделал это по невнимательности или второпях. Такое часто случается, если Вы вписаны в несколько страховок. Тогда вероятность такой досадной ошибки выше. При таких обстоятельствах КБМ можно и нужно восстановить.

- Вас обманули. Наглым образом и без капли стеснения. Работник страховщика или страховой брокер/агент специально не внёс данные КБМ в полис. Чаще всего в таких случаях вносят класс 3 с нулевой скидкой.

- Значение КБМ в базе РСА не пробивается, потому что внесены с ошибками. Наиболее часто ошибки происходят в дате рождения или отчестве водителя.

Все эти 3 ошибки дают Вам полное право восстановить КБМ, а как это сделать, мы расскажем ниже.

Как исправить коэффициент «бонус-малус» ОСАГО при неверном применении

КБМ (коэффициент «бонус-малус») – один из коэффициентов, применяемый при расчете стоимости полиса ОСАГО, учитывающий наличие или отсутствие выплат по закончившемуся полису. Коэффициент был введен с момента принятия закона в 2003 году. Основной смысл КБМ – соотнесение размера страховой премии с качеством вождения. На практике он часто применяется некорректно. Рассмотрим, как исправить коэффициент «бонус-малус» ОСАГО при неверном применении.

Во время действия закона подход к применению коэффициента менялся, но не будем останавливаться на истории коэффициента. Важно, что в 2013 году заработала информационная система, созданная на базе Российского союза автостраховщиков (АИС ОСАГО), и заключение договора ОСАГО без запроса КБМ в информационной системе стало невозможно. С 1 июля 2014 года АИС РСА, в соответствии с правилами ОСАГО и указанием Банка России, является единственным способом определения КБМ. При загрузке данных в АИС ОСАГО большое количество водителей утратили свои «скидки» как из-за различного рода технических проблем, так и из-за некорректного применения КБМ страховщиком, передававшим сведения в момент формирования базы. Мы попытаемся разъяснить существующий принцип применения КБМ и порядок действий для его изменения, если коэффициент применен неверно.

Принципы применения КБМ

В зависимости от наличия или отсутствия выплат, произошедших по вине водителя, каждому водителю (при ограниченном списке лиц, допущенных к управлению) или собственнику (при неограниченном списке) при заключении договора присваивается класс, которому соответствует определенный КБМ. При первоначальном заключении договора или отсутствии страховой истории в течение одного года и более присваивается 3-й класс.

Класс

КБМ

Класс по окончании годового срока страхования с учетом наличия страховых выплат* по предыдущим договорам

Выплат не было

1 выплата

2 выплаты

3 выплаты

4 и более выплаты

* Несколько выплат по одному ДТП считаются одной выплатой.

Присвоение класса М влечет удорожание полиса с «базовым» классом в 2,45 раза, а отсутствие выплат в течение десяти лет присваивает класс 13, уменьшающий стоимость полиса вдвое. Происходит это при заключении договора у любого страховщика.

КБМ не применяется в полисах, заключенных на срок менее года (полисы для транзитных транспортных средств), и для транспортных средств, зарегистрированных в иностранных государствах.

При расчете стоимости полиса применяется наименьший класс (максимальный КБМ) из присвоенных водителям, включенным в полис.

Количество выплат по водителю определяется исходя из сведений по всем договорам, в которые был включен водитель и у которых срок истек не более чем за один год до даты заключения договора. Класс определяется по последнему закончившемуся договору.

Досрочно прекращенный договор не учитывается для повышения класса, но выплаты по нему учитываются. При отсутствии выплат в новом договоре будет присвоен класс, имевшийся при заключении прекращенного договора.

При неограниченном списке водителей класс применяется к связке собственник – ТС. Все произведенные выплаты будут присваиваться собственнику. Если собственник – физическое лицо, сам ДТП не совершал, но присутствует в других полисах в списке водителей или решил заключить договор с ограниченным списком водителей, ему будет присвоен класс, учитывающий все выплаты по договору с неограниченным списком. Обратной силы это правило не имеет. То есть если собственнику как водителю был присвоен определенный класс, то при заключении нового договора «без ограничений» класс будет 3. При отсутствии выплат класс собственника будет повышаться только при условии страхования того же транспортного средства.

В чем причины некорректной информации о КБМ в АИС ОСАГО?

Каждый водитель идентифицируется в АИС ОСАГО по ряду параметров: Ф. И. О., дате рождения, серии и номеру водительского удостоверения. У собственника – физического лица вместо водительского удостоверения указываются паспортные данные. При несовпадении любого из параметров с имеющимися в АИС ОСАГО данными корректный КБМ определен не будет.

Возможные причины — проявление человеческого фактора при вводе информации страховщиком, изменение документов у водителя (собственника), приобретение нелегального полиса, не состоявшаяся передача страховщиком информации в АИС ОСАГО, сбои в работе информационных систем.

Возникают и «учетные» проблемы. Например, переход с «неограниченного» списка водителей на «ограниченный». В первом случае информация включает только паспортные данные, а во втором – данные водительского удостоверения. Еще одна проблема — наличие нескольких договоров по одному водителю с разными КБМ. Учетные проблемы решены или решаются Российским союзом автостраховщиков, а страхователь может повлиять на остальные причины некорректного применения КБМ.

Изначально нужно определить, что с учетом всех нюансов КБМ применен неверно. До увеличения тарифов и введения тарифного коридора сделать это во многих случаях было не сложно — при отсутствии выплат премия уменьшалась на 5%. Сегодня, с учетом того, что в полис данные о КБМ обычно не вносятся, определить его можно расчетным способом, отталкиваясь от рассчитанной страховой премии и формулы, приведенной в приложении 4 указания Банка России от 19 сентября 2014 года № 3384-У. Значение применяемых коэффициентов можно получить из приложения 2 этого же документа, с учетом изменений, внесенных указанием № 3604-У от 20 марта 2015 года. Применяемые базовые ставки страховщики обязаны публиковать на своем сайте. Полученное значение необходимо сравнить с КБМ, выдаваемым АИС ОСАГО на сайте РСА.

Если значения не сходятся, письменно требуйте от страховщика применения корректного коэффициента или попробуйте сменить страховую компанию. Если текущий страховщик предлагает заключить договор с КБМ ниже, чем в АИС ОСАГО (чего быть не должно), настаивайте на передаче данных в базу, поскольку в будущем вы можете сменить страховщика или потребуется включиться в полис друзей, а данные в АИС будут некорректны.

Если значения совпали, но КБМ не соответствует реальной истории, необходимо убедиться, соответствуют ли данные, внесенные в полис, фактическим. Если обнаружена неточность, в том числе вследствие изменения Ф. И. О. и других данных, используемых в полисе, нужно письменно уведомить об этом страховщика с приложением подтверждающих документов и просьбой пересчета КБМ.

Действительность полиса желательно проверять перед заключением договора (особенно при покупке у посредников), например, на соответствующем сервисе Банки.ру. Помимо отсутствия страхового покрытия, приобретение поддельного или недействительного полиса может привести к потере накопленной скидки.

Если срок предыдущего полиса истек, заключайте новый с предлагаемым КБМ, но продолжайте добиваться его изменения.

Если проблема не в некорректно указанных персональных данных, предыдущий полис был легитимным и с верным КБМ, выплат не было, обращайтесь с претензией к текущему страховщику, предварительно затребовав у предыдущего справку о наличии/отсутствии выплат по предыдущему договору ОСАГО. Справку он должен выдать после окончания договора, в течение пяти дней с момента запроса.

Изменить сведения в АИС РСА может только страховщик, с которым заключен договор ОСАГО. Если он отказывается делать это добровольно, необходимо жаловаться в контролирующие органы. Переписку со страховщиком можно и пропустить, но так проблему можно решить быстрее.

Как подать жалобу на страховщика?

В случае с ОСАГО существует два возможных адресата для подачи жалобы – Банк России и РСА. Эффективнее жаловаться в Банк России, так как регулятор может применять к страховщику различные санкции (одной из причин ограничения лицензии ООО «Росгосстрах» обозначалось как раз некорректное применение КБМ). Подать жалобу возможно в электронном виде в интернет-приемной Банка России, где под такие жалобы выделена отдельная форма обращения.

В жалобе указывается наименование страховщика и описывается суть проблемы с указанием номера (номеров) полисов, как минимум текущего, но желательно и предыдущего (предыдущих). Желательно приложить копии полисов и документов, данные из которых используются при расчете КБМ, копию претензии в страховую компанию и ответа (при наличии).

Банк России проведет проверку, запросит информацию у РСА и предыдущего страховщика ОСАГО и, если информация подтвердится, примет меры к страховщику для корректировки КБМ в АИС ОСАГО. Вам поступит официальный ответ, копию которого необходимо приложить к заявлению в страховую компанию с требованием возврата излишне уплаченной части премии. Процедура подачи жалобы в РСА аналогична жалобе в Банк России, производится на специальном бланке на адрес электронной почты request@autoins.ru.

Если неверный КБМ был применен несколько лет назад, у страховщика, некорректно применившего коэффициент или не передавшего сведения о выплатах, отозвали лицензию, а у вас нет данных о предыдущих полисах, то Банку России или РСА разобраться в ситуации будет сложно. В АИС ОСАГО содержится информация о договорах с 2011 года. Но подать жалобу с изложением ситуации и приложением всех имеющихся данных все равно стоит.

Старайтесь контролировать свою страховую историю ОСАГО как при заключении каждого договора, так и при включении вас в списки водителей в других полисах.

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Сервис по возврату КБМ

Отправить заявление можно на сайтах страховых компаний. Обратная связь есть у всех крупных компаний – Ингосстрах, Росгосстрах, ВСК, Согласие, АльфаСтрахование, МАКС, Уралсиб, РЕСО.

Бесплатное восстановление КБМ – процесс длительный. Если необходимо решить вопрос быстро, то можно обратиться в специальные сервисы по возврату КБМ, которые предоставляют услуги за определенную плату. Стоимость может варьироваться в пределах 500-700 руб. Сервисы работают на условиях предоплаты. По отзывам в сети многие компании, действительно, восстанавливают коэффициент за день. Но также довольно часто встречаются случаи мошенничества.

Для восстановления КБМ понадобятся документы, которые позволят идентифицировать водителя и восстановить фактическое состояние дел. Это могут быть:

- паспорт водителя;

- водительское удостоверение;

- страховые полисы за предыдущее время;

- справки страховой компании об отсутствии страховых случаев;

- справка ГИБДД об отсутствии аварий с участием водителя.

Можно направлять обращение и без документов, но вероятность положительного решения в этом случае значительно уменьшается.

Почему выходят ошибки в КБМ

- Часто можно столкнуться с ошибками в запросе на проверку КБМ. Ошибка может быть при введении неправильных данных авто. Если водитель поменял фамилию, то в базе данных по-прежнему останутся старые данные. В таком случае нужно будет попробовать ввести старые данные, после чего отобразится действующий КБМ и скидка на страховку.

- Также если водитель поменял права, в базе будут значиться старые данные. Для уточнения КБМ нужно ввести старые сведения по водительским правам.

- Бывают случаи, когда родственники вносят в ОСАГО членов семьи. Тогда нужно проверять данные по КБМ в каждой из них. В данном случае ошибка могла быть допущена при расчете стоимости полиса родственника. Тогда скидка могла быть обнулена случайно.

- Неверные данные в базе РСА могут быть причиной неверного КБМ. Чаще всего неверные данные вносит страховщик. Любая опечатка может стать причиной обнуления коэффициента.

- Покупка поддельного полиса ОСАГО – это еще одна распространенная ошибка в неверных данных КБМ. Поскольку страховка поддельная, то и данные по ней не будут значиться в базе РСА. Важно оформлять ОСАГО на проверенных сайтах.

За коэффициент отвечает страховая компания, поэтому если обнаружены ошибки в КБМ, нужно обращаться к своему страховщику.

Как правило, для восстановления КБМ нужно написать на электронную почту страховой компании, или подать заявку через личный кабинет.

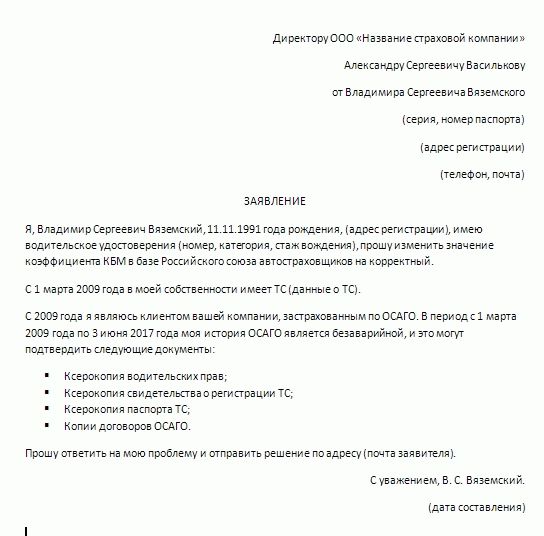

Заявление на восстановление КБМ не имеет установленной формы. Нужно лишь обязательно указать все личные данные.

Что должно быть в заявлении на восстановление КБМ

- ФИО автовладельца;

- Сообщение ситуации, в результате которой был неверно установлен КБМ;

- Просьба о пересчете стоимости ОСАГО;

- Реквизиты счета для возврата денег за переплату по страховке.

К заявлению на восстановление КБМ нужно приложить копии документов: права, старую страховку с правильным КБМ, новую страховку ОСАГО.

Через страховую компанию можно восстановить коэффициент бесплатно, но также можно воспользоваться услугами специальных сервисов. Стоит это недорого, но при этом экономит много времени.

Почему КБМ не меняется или повышается — причины потери КБМ

Напоминаем, что на нашем сайте можно проверить КБМ по базе РСА

После каждого страхового периода КБМ должен снижаться на 0,05 пункта (повышаться на 1 класс) — это дает 5% скидку на полис ОСАГО. Максимальная скидка — 50%, что соответствует КБМ 0,5 или 13 классу.

Почему КБМ может вырасти или сброситься

- Перерыв в страховании больше года. Данное правило закреплено в законе “Об ОСАГО п. 2”.

- ДТП и страховые выплаты по ОСАГО в пользу другого водителя (если страхователь был виновником ДТП).

- Досрочное прекращения действия полиса ОСАГО приводит к понижению КБМ.

КБМ не меняется (причины, не прописанные в законе “Об ОСАГО”)

- Замена водительского удостоверения влияет на показатель КБМ.

- Несколько полисов ОСАГО. Например: у одного страхователя есть 2 полиса ОСАГО (первый с КБМ 1, второй 0,8). При окончании страхового периода со второго показателя КБМ передается значение 0,75 (скидка 5%) в РСА. Затем заканчивается полис 1, в РСА передается значение 0, 95. В итоге актуальный КБМ 0.95.

- Ошибки в базе РСА (опечатка в ФИО, дате рождения, данных ВУ) — встречается крайне редко.

Причины понижения КБМ

Перед обращением в СК водителю необходимо самостоятельно выяснить причины, которые привели к понижению КБМ. В их число, как правило, входят следующие:

- наличие ДТП, где виновником является владелец полиса;

- ошибки, допущенные при заключении договора;

- смена удостоверяющих документов и внесение поправок в личные данные;

- некорректное внесение сведений самим представителем страховой организации;

- отсутствие продления договора по окончанию действия последней полученной версии страховки.

Своевременная проверка

Проверить назначенный показатель сможет каждый автолюбитель, у которого есть доступ в интернет. Вся информация о страховщике хранится на базе РСА. Правильная проверка проходит только на официальных сайтах данного сообщества с заполнением электронной формы:

- уточнение статуса водителя (физическое или юридическое лицо);

- количество управляющих лиц;

- данные водительского удостоверения;

- дата действия полиса.

Полученное число может отличаться от ожидаемого результата. Если автолюбитель не попадал в ДТП, вовремя оформлял новый сертификат, средний процент может снизиться или остановиться на одной цифре по ошибке страхующей компании. Часто встречаемые причины:

- Смена прав.

- Наличие несколько страховок на одного водителя.

- Опечатка в информации о пользователе, допущенная РСА или агентом.

Редкая ситуация – задержка организацией передачи информации о пользователе. При обнаружении проблемы следует позаботиться о восстановлении «бонуса-малуса».

Что делать, если страховая требует оригиналы полисов ОСАГО

Требование о предоставлении оригиналов полисов ОСАГО, окончивших своё действие, являются незаконными. Даже несмотря на то, что эта глупость указана в письме, которое вы получите от страховой компании, с пересчитанными суммами.

Более того, вы, как страхователь, не обязаны хранить полисы договора страхования ОСАГО с истекшим сроком действия. Но мой совет, лучше все-таки хранить.

Таким образом, когда Вы придете в страховую компанию с письмом, где будут уже пересчитаны ваши текущие и прошлые скидки (вы получите это письмо ответом после вашего обращения в ЦБ) для написания заявления о возврате, и если страховая компания не принимает у вас заявление о возврате переплаты, пытаясь отказать вам под предлогом отсутствия оригиналов этих полисов, спорить с ними не нужно.

Необходимо:

- Написать заявление в свободной форме примерно такого содержания:

Прошу произвести выплату положенных мне денежных средств, согласно письму (приложить копию письмо от страховщика с пересчитанным КБМ), перечислив их на мой банковский счет по приложенным реквизитам. ФИО, дата, подпись.

Никто не застрахован от ошибок, нередко они случаются при оформлении ОСАГО. Однако даже если неточность имела место, автовладелец не лишается права восстановить потерянную скидку. Чтобы это сделать, ему нужно обратиться в отделение страховой компании или же в режиме онлайн оставить заявку на официальном сайте СК. Если ошибка действительно была, страховщик обязан исправить КБМ и возместить вынужденные переплаты водителя.

Что делать и куда писать для возврата перплаты

С начальными данными разобрались.

Что же нужно сделать для возврата переплаты по ОСАГО после процедуры восстановления коэффициента бонус-малус, он же КБМ.

По действующему полису:

- Страхователю нужно обратиться в ближайший офис своего страховщика для оформления заявления на перерасчет.

- С собой необходимо взять: Паспорт, Текущий страховой полис (будет произведена замена полиса), Водительское удостоверение (лучше оригиналы) всех вписанных водителей.

- Свидетельство о регистрации ТС, Реквизиты своего карточного счета (не № карты, а именно платежные реквизиты).

- В офисе компании выдадут бланк заявления на перерасчет. Заполните. Работники заполнят новый полис и рассчитают, размер переплаты.

По полисам закончившим свое действие:

- Написать и отправить заказное письмо в ЦБ.

- ЦБ направляет запрос страховщику по вашей претензии, требуя проверить информацию и отчитаться о сделанном, и сообщает вам об этом (приходит письмо от ЦБ).

- Вы получаете письмо от страховщика, в котором будут ваши полисы (в том числе с истекшим сроком действия) по которым будет рассчитана скидка КБМ по ОСАГО, а так же выполнены перерасчеты по каждому полису – вы сразу увидите сумму, которую обязан вернуть страховщик.

- С данным письмом необходимо обратиться в ближайший офис своего страховщика, предъявить данное письмо и оставить реквизиты своего банковского счета для перечисления Вас сверх уплаченных сумм по договорам ОСАГО.

Как заполнить письмо в ЦБ

- Внимательно вносим свои данные в графы шаблона, выделенные жирным шрифтом.

- Ставим подпись и дату.

- Делаем копию своего текущего (действующего) полиса ОСАГО и прикладываем к данному письму. Если страховые компании были разные, пишите несколько писем. Если полиса уже нет, а по текущему полису вы застрахованы уже в другой СК, то узнать серию и номер полисов вы можете в базе РСА по ссылке http://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm , вбивая в запрос на нужные даты (2017 год, 2016 год, 2015 год).

- Делаем копию своего водительского удостоверения с обеих сторон и прикладываем к данному письму. Всё складываем в конверт (подписанное письмо, копия полиса, копия водительского удостоверения) и отправляем обязательно заказным письмом. Адрес получателя (ЦБ) берем из самой верхней части шаблона (правый верхний угол).