Если наследодатель или даритель получили имущественный вычет на покупку или приобретение жилого дома (квартиры, комнаты, участка земли под индивидуальное жилищное строительство) либо вычет на погашение процентов по ипотеке, жилищным кредитам, займам, израсходованным на покупку этого жилого дома (квартиры, комнаты, участка под ИЖС), расходы наследодателя или дарителя вы сможете применить к вычету.

При продаже подаренных квартир и машин можно не платить НДФЛ

В сентябре 2019 года в налоговый кодекс внесли революционные изменения, которые касаются обычных людей. Они помогут избежать лишних налогов и сэкономить десятки тысяч рублей. Мы уже рассказали, как родители смогут уменьшить НДФЛ при продаже детских долей. Теперь — о том, как продать подаренную квартиру или машину без налога, даже если не прошел минимальный срок. Еще месяц назад это было невозможно, а теперь поправки коснулись даже старых сделок.

Вот что нужно знать тем, кто получил в подарок недвижимость или транспорт.

Письмо Департамента налоговой политики Минфина России от 15 января 2022 г. N 03-04-05/1273 Об уплате НДФЛ при продаже недвижимого имущества, полученного в порядке наследования и дарения

Департамент налоговой политики рассмотрел обращение по вопросу уплаты налога на доходы физических лиц при продаже недвижимого имущества, полученного в порядке наследования и дарения, и в соответствии со статьей 34 2 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняет следующее.

Подпунктом 2 пункта 1 статьи 228 Кодекса предусмотрено, что физические лица производят исчисление и уплату налога на доходы физических лиц исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17 1 статьи 217 Кодекса, когда такие доходы не подлежат налогообложению.

На основании пункта 17 1 статьи 217 и пункта 2 статьи 217 1 Кодекса освобождаются от налогообложения доходы, получаемые физическими лицами за соответствующий налоговый период от продажи объектов недвижимого имущества, а также долей в указанном имуществе при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В соответствии с подпунктом 1 пункта 3 статьи 217 1 Кодекса минимальный предельный срок владения объектом недвижимого имущества, право собственности на который получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации, составляет три года.

На основании пункта 2 статьи 8 1 Гражданского кодекса Российской Федерации (далее – Гражданский кодекс) права на имущество, подлежащие государственной регистрации, возникают, изменяются и прекращаются с момента внесения соответствующей записи в государственный реестр, если иное не установлено законом.

Пунктом 1 статьи 235 Гражданского кодекса предусмотрено, что право собственности прекращается при отчуждении собственником своего имущества другим лицам, отказе собственника от права собственности, гибели или уничтожении имущества и при утрате права собственности на имущество в иных случаях, предусмотренных законом.

Исходя из изложенного изменение размера доли участника общей долевой собственности в праве собственности на объект недвижимого имущества не влечет для него прекращения права собственности на указанное имущество. При этом на основании статьи 131 Гражданского кодекса изменение размера доли в праве собственности на имущество предусматривает государственную регистрацию такого изменения.

Таким образом, по общему правилу срок владения объектом недвижимого имущества для целей налогообложения определяется с даты государственной регистрации на него права собственности (долевой собственности). При этом дата перехода доли в таком имуществе в собственность одного из участников долевой собственности от другого участника в порядке, предусмотренном законодательством Российской Федерации, не учитывается.

В этой связи в случае продажи недвижимого имущества, находившегося в собственности налогоплательщика в течение установленного срока владения таким имуществом и более, полученный от его продажи доход освобождается от обложения налогом на доходы физических лиц.

Если объект недвижимого имущества будет находиться в собственности налогоплательщика менее установленного минимального предельного срока владения объектом недвижимого имущества, то доход от его продажи подлежит обложению налогом на доходы физических лиц в установленном порядке.

Согласно пункту 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

Вместе с тем в соответствии с подпунктом 1 и 2 пункта 2 статьи 220 Кодекса налогообложению подлежит не полная сумма полученного дохода от продажи недвижимого имущества, а сумма дохода, уменьшенная на размер имущественного налогового вычета, или на сумму фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением указанного имущества.

Федеральным законом от 29.09.2019 N 325-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации” (далее – Федеральный закон N 325-ФЗ) подпункт 2 пункта 2 статьи 220 Кодекса дополнен абзацем восемнадцатым, в соответствии с которым, если при получении налогоплательщиком имущества в порядке наследования или дарения налог в соответствии с пунктами 18 и 18 1 статьи 217 Кодекса не взимается, при налогообложении доходов, полученных при продаже такого имущества, учитываются также документально подтвержденные расходы наследодателя (дарителя) на приобретение этого имущества, если такие расходы не учитывались наследодателем (дарителем) в целях налогообложения, за исключением случаев, предусмотренных подпунктами 3 и 4 пункта 1 статьи 220 Кодекса.

В соответствии с пунктом 15 статьи 3 Федерального закона N 325-ФЗ, положения абзаца восемнадцатого подпункта 2 пункта 2 статьи 220 Кодекса применяются в отношении доходов физических лиц, полученных начиная с налогового периода 2019 года.

Учитывая изложенное, при соблюдении условий, установленных абзацем восемнадцатым подпункта 2 пункта 2 статьи 220 Кодекса, облагаемый налогом доход от продажи имущества, полученного в порядке наследования (дарения) и проданного после 1 января 2019 года, может быть уменьшен на документально подтвержденные расходы наследодателя (дарителя) на приобретение этого имущества.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым агентам и налоговым органам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.В. Сашичев |

Налогообложение при получении квартиры по договору дарения

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с 14 статьей Семейного кодекса Российской Федерации и п. 18.1 ст. 217 НК РФ. (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

Но если не близкими родственниками, соответственно, необходимо заплатить налоги. В договоре дарения не стоит искусственно занижать стоимость жилья. Налоговый инспектор обратит на это внимание и заставит вас заплатить налог от кадастровой стоимость жилья. Если же у вас есть основания для того, чтобы снизить стоимость недвижимости, дайте веские аргументы в пользу такого расхождения с кадастром.

Пример 1: Дядя подарил племяннику квартиру. Так как дядя и племянник не являются близкими родственниками, племяннику придется заплатить налоги. Кадастровая стоимость жилья составляет 3 500 000 рублей, соответственно, налоги составят 3 500 000 * 13% = 455 000 рублей.

Пример 2: Бабушка подарила внуку квартиру. Внук не должен платить налог на дарение, так как бабушка и внук — ближайшие родственники.

Отвечает нотариус г. Москвы Екатерина Лексакова:

Существуют минимальные предельные сроки владения объектом недвижимого имущества, в нашем случае квартирой, после регистрации на свое имя права собственности и до регистрации перехода права на покупателя, при которых продавец освобождается от налога на доход от продажи недвижимости. Согласно налоговому законодательству, минимальный предельный срок равен трем годам, если продавец получил имущество в порядке дарения от члена семьи или близкого родственника. Если невозможно доказать родство – минимальный предельный срок владения, при котором налог не взимается, пять лет.

Дальше имеет значение сумма, за которую продается квартира. Допустим, квартира от родственника, но трех лет не прошло, а жилье, к примеру, продается в тот же год, в который перешло в собственность по дарению. У квартиры есть кадастровая стоимость, ее можно посмотреть на сайте Росреестра. К этой стоимости применяется понижающий коэффициент 0,7. Тогда со стоимости квартиры уплачивается налог 13%, обычный НДФЛ.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Как платить налоги, если квартиру подарил сожитель?

Если мужчина и женщина живут вместе в гражданском браке, и один из них подарил другому квартиру, одаряемый платит НДФЛ в размере 13%. Одаряемому сразу после уплаты налога можно продать квартиру. Чтобы не платить повторный налог, предоставьте декларацию об уплате НДФЛ во время дарения квартиры и переоформления документов. Но это работает, только если продаете квартиру по кадастровой стоимости.

Например, сожитель подарил квартиру и вы заплатили налог 13%. Но через год решили продать имущество. Если предоставите декларацию об уплате налога при дарении, вам не придется платить повторный налог с продажи имущества. Но если продаете недвижимость дороже, чем по стоимости квартиры при дарении, нужно будет заплатить налог в 13% с полученного дохода. Например, сожитель подарил квартиру за 4 млн руб., а вы заплатили налог при дарении и через год продали за 4,5 млн руб., заплатите 13% с 500 тыс. руб.

Как правильно заплатить налог при продаже квартиры

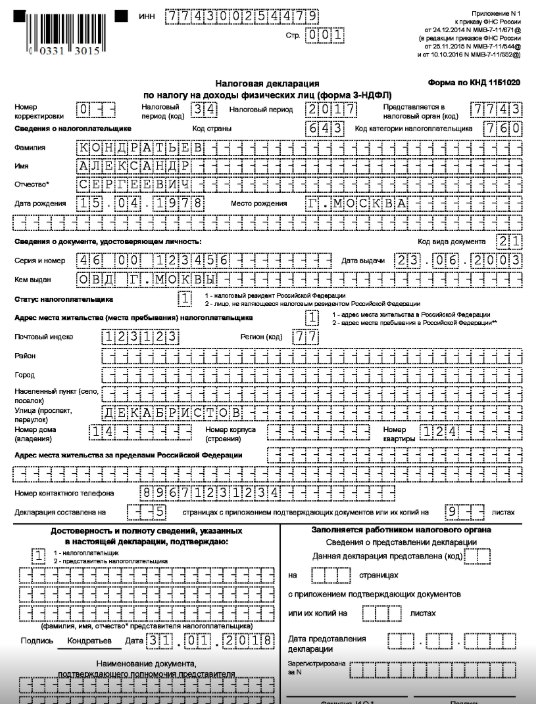

Если вы решили не ждать минимального периода владения и продать квартиру, то нужно составить декларацию. Сделать это можно на сайте ФНС или через личный кабинет портала госуслуг.

Правила заполнения декларации

Декларацию необходимо заполнить по форме 3-НДФЛ, действующей в 2022 году, она включает:

- титульный лист (данные о плательщике: ФИО, ИНН, дата рождения и др.);

- раздел 1 (данные КБК, ОКТМО и сумма налога);

- раздел 2 (расчет налога);

- приложение 1 (доходы);

- приложение 6 (вычеты);

- расчет к приложению 1.

Подробнее о том, как заполнить декларацию, — в образце.

Документы, прилагаемые к декларации

К декларации прикрепляются документы:

- паспорт;

- договор купли-продажи;

- ИНН;

- платежные документы, подтверждающие понесенные расходы;

- документы, подтверждающие передачу денег за квартиру;

- в отдельных случаях — дарственная или свидетельство о наследовании.

Документы передают в налоговую службу, придя лично в отделение, отправляют по почте (с описью вложения) или в электронном виде через Единый портал государственных услуг (с электронной подписью).

Сроки подачи декларации и уплаты налога

Декларацию необходимо подать в ИФНС не позже 30 апреля следующего года после продажи недвижимости. Если конечная дата — это выходной, то в расчет берется ближайший рабочий день.

Рассчитанный налог с продажи квартиры нужно перевести в госбюджет до 15 июля после подачи декларации. Реквизиты счета предоставляют в отделении ИФНС.

За игнорирования сроков уплаты налога полагается штраф до 20% от неуплаченной суммы. Если из-за личных обстоятельств нет возможности уплатить в срок, можно обратиться в ФНС и написать заявление о рассрочке.

Можно ли уменьшить налог с продажи?

Да, для этого можно воспользоваться одним из двух способов:

- подождать истечения минимального срока владения квартирой (от 3 до 5 лет);

- оформить один из видов имущественного вычета ? Этими вычетами нельзя воспользоваться одновременно (можно уменьшить налогооблагаемую базу на 1 млн рублей или на сумму, которую даритель потратил на покупку квартиры).

Пример 2. Можно уменьшить налоговую базу на сумму, которую даритель потратил на приобретение недвижимости. Например, дальний родственник подарил вам квартиру, которую в свое время приобрел за 3 млн рублей. Именно на эту сумму вы сможете уменьшить налоговую базу при условии, что все расходы дарителя будут подтверждены официальными документами (договор купли-продажи, банковские выписки). В случае, если такая квартира будет продана за 4 млн рублей, налог составит не 520 тыс. рублей, а 130 тыс. рублей.

Срок владения подаренной квартирой

Право собственности на подаренное имущество (недвижимость) подлежит обязательной государственной регистрации. И возникает только после такой регистрации. Соответственно право собственности на квартиру, полученную по договору дарения, начинает отсчитываться с той даты, которая указана в выписке из государственного реестра прав на недвижимость по строке «Вид, номер и дата государственной регистрации права».

Налог на доходы с продажи квартиры платить НЕ надо, если на момент продажи квартира находилась в собственности:

- 3 года и более 3 лет. Это правило применяют при расчете налога с продажи квартиры, подаренной близкими родственниками. Каких лиц считают близкими родственниками сказано в статье 14 Семейного кодекса;

- 5 лет и более 5 лет. Это правило применяют по недвижимости, полученной в дар от лиц, которые не являются вашими близкими родственниками или от организаций.

В данной ситуации продажная стоимость никакого значения не имеет. Налог не платят и декларацию не сдают вне зависимости от продажной цены квартиры по договору купли-продажи.

Три года — это 36 полных месяцев, следующих подряд. Аналогичное правило применяют и в отношении 5 лет. Это 60 полных месяцев, следующих подряд.

Если на момент продажи вы владели квартирой менее 3 или 5 лет, то у вас возникает доход, облагаемый налогом. Возможно налог платить не придется. Это зависит от продажной цены подаренной недвижимости по договору. Но декларацию по налогу на доходы (форма 3-НДФЛ) нужно сдать в налоговую инспекцию в любом случае.

Пример

Квартира получена по договору дарения. Право собственности на нее зарегистрировано 22 марта 2022 года.

Ситуация 1

Квартира была подарена близким родственником (отцом). Чтобы не платить налог квартира должны быть продана не раньше 22 марта 2024 года. Если она будет продана хотя бы на 1 день раньше (например, 21 марта 2024 года), то у вас будет доход, облагаемый налогом. На момент продажи квартира будет находится в вашей собственности не 36, а только 35 полных месяцев.

Ситуация 2

Квартира была подарена человеком, который не является близким родственником. Чтобы не платить налог квартира должны быть продана не раньше 22 марта 2026 года. Если она будет продана хотя бы на 1 день раньше (например, 21 марта 2026 года), то у вас будет доход, облагаемый налогом. На момент продажи квартира будет находится в вашей собственности не 60, а только 59 полных месяцев.

Итак, если на момент продажи квартиры была в вашей собственности больше 3 (или 5) лет, то вам не нужно ни платить налог, ни подавать декларацию по нему. Читать эту статью дальше нет смысла.

Нужно ли платить налог, если срок собственности меньше? Это зависит от суммы дохода, который учитывают при расчете налога. То есть продажной цены квартиры по договору и ее кадастровой стоимости.

Виды налогов на недвижимость

Налог на недвижимость относится к категории обязательных. Плательщиками данного вида налога являются все физические и юридические лица, за исключением тех, кто на законодательном уровне освобожден от данной обязанности.

Для того, чтобы у лица возникли обязанности по уплате налога на недвижимость, должны быть соблюдены следующие условия:

-

имущество признано объектом налогообложения;

лицо является собственником конкретного объекта;

налоговая инспекция уведомляет владельца о необходимости уплаты налога.

Ранее налог напрямую рассчитывался, исходя от инвентаризационной стоимости жилого помещения. Но в августе текущего года завершилась кадастровая переоценка частных и коммерческих домостроений. Это значит, что налог на недвижимость с января 2022 года будет напрямую зависеть от кадастровой стоимости конкретного объекта.

Существуют следующие виды налогов на недвижимость:

-

на имущество;

с продажи недвижимости;

с продажи недвижимости;

на коммерческие объекты недвижимости.

Далее рассмотрим каждый из видов более детально.

НДФЛ по новым правилам: получение недвижимости в дар и дальнейшая продажа

Федеральным законом от 29.09.2019 № 325-ФЗ внесены изменения в главу 23 Налогового кодекса Российской Федерации. Информации и разъяснений крайне мало, а изменения, вступившие в силу, между тем, очень существенные. Попробуем в них разобраться.

Во-первых, статьей 214.10. НК РФ поставлена точка в спорах о том, с какой суммы должен исчисляться налог при получении в дар недвижимости:

“При определении налоговой базы доходы налогоплательщика при получении в порядке дарения объекта недвижимого имущества принимаются равными кадастровой стоимости этого объекта, внесенной в Единый государственный реестр недвижимости и подлежащей применению с 1 января года, в котором осуществлена государственная регистрация перехода права собственности на соответствующий объект недвижимого имущества (в случае образования этого объекта недвижимого имущества в течение налогового периода – кадастровой стоимости этого объекта, определенной на дату его постановки на государственный кадастровый учет).”

Теперь только кадастровая стоимость. И это закреплено законом.

Далее. В статью 220 НК РФ внесены изменения, в частности:

“При продаже имущества (за исключением ценных бумаг), полученного на безвозмездной основе или с частичной оплатой, а также по договору дарения, налогоплательщик вправе уменьшить полученные доходы от продажи такого имущества на величину документально подтвержденных расходов в виде сумм, с которых был исчислен и уплачен налог при приобретении (получении) такого имущества.”

Изменение очень важное и вот почему: налогоплательщик, получивший в дар недвижимое имущество от лица, не признаваемого членом семьи и (или) близким родственником, должен заплатить налог на доход, полученный в натуральной форме, а также, при его последующей продаже ранее истечения минимального предельного срока владения (5 лет) – налог на доход от реализации принадлежащего ему имущества. При этом ранее в случае продажи налогоплательщик мог учесть миллион стандартного вычета, либо расходы на приобретение – то есть или миллион, или тот фактически уплаченный при получении в дар имущества налог. Теперь же, при продаже в таких случаях у налогоплательщика в соответствии с новой редакцией ст. 220 НК РФ появилась возможность учесть расходы в виде суммы, с которой он исчислил и уплатил НДФЛ.

Налогоплательщик получил в дар квартиру от лица, не признаваемого членом семьи и (или) близким родственником, кадастровая стоимость которой 10 млн. рублей. С этой суммы был уплачен налог на доход в натуральной форме – 13%, который составил 1,3 млн. рублей.

Посчитаем НДФЛ при дальнейшей продаже до принятия поправок и после.

Например, квартира продается до истечения минимального предельного срока владения за 11 млн., тогда НДФЛ до принятия поправок составил бы:

НДФЛ = (11 000 000 -1 300 000)*13%=1 261 000. Общая сумма уплаченного налога при получении в дар и дальнейшей продаже: 1,3+1,261 = 2,561 млн.

По новым правилам:

НДФЛ = (11 000 000 – 10 000 000)*13% = 130 тысяч рублей. Общая сумма уплаченного налога при получении в дар и дальнейшей продаже: 1,3+0,13 = 1,43 млн.

Разница, мягко говоря, существенная! А если предположить, что квартира продается по кадастровой стоимости, то есть за 10 млн, то НДФЛ не возникнет вообще!

Новые правила расчета налога применяются в отношении доходов физических лиц, полученных начиная с налогового периода 2019 года.

Также в ст. 220 НК РФ внесены очень важные изменения в части возможности применения расходов на приобретение наследодателя/дарителя при продаже объекта недвижимого имущества наследником/одаряемым в случае, если имущество получено в результате наследования или дарения от члена семьи и (или) близкого родственника. Но это тема для отдельного блога.

Обход налогов — это нарушение закона. Контрольные органы в последнее время ужесточили борьбу с договорами, в которых прописывается заниженная цена на недвижимость. По статистике каждый второй договор купли-продажи недвижимости в столице оформляется с не соответствующей реальности ценой, а в Санкт-Петербурге каждая третья сделка сопровождается «теневой бухгалтерией». Это делается с целью снижения налогооблагаемой базы.