Такой доход приравнивается к доходу в натуральной форме: НДФЛ исчисляется на дату перехода доли и удерживается при первой выплате денег физлицу (зарплаты, дивидендов и т.д.), но не более 50% от зарплаты (пп. 2 п. 1 ст. 223 НК РФ, п. 4 ст. 226 НК РФ).

Распределение доли ООО. Р13014 и решение при распределении.

При выходе участника из Общества, его доля переходит Обществу. Общество обязано распределить долю в течение одного года с момента приобретения доли Обществом. Ранее до августа 2022 года, когда выход участника подавал Генеральный директор, долю Общества можно было распределить одновременно с выходом участника.

Начиная с августа 2022 года, когда заявителем при выходе участника стал нотариус, распределение доли ООО после выхода подается отдельным этапом, т.к. заявителем при распределении доли является Генеральный директор.

Если участник один, доля распределяется единственному участнику полностью. Когда у фирмы несколько участников, распределение доли происходит пропорционально размерам долей участников. Точно рассчитать распределение долей поможет калькулятор распределения доли, пропорционально размерам долей участников. Рассмотрим подробнее, как заполнить форму и какие документы нужны для распределения доли ООО в 2022 году.

Порядок распределения долей в ООО

В законе об ООО мы найдем следующие возможные варианты распределения доли общества:

- Безвозмездная передача участникам в равных пропорциях. Это означает, что доля должна быть разделена не поровну между всеми, а в соответствии с теми долями, которые участники уже имеют. Таким образом, общее соотношение долей в процентном выражении не изменится. Отметим, что такой способ распределения возможен только тогда, когда доля ранее была оплачена. В противном случае распределить долю безвозмездно не удастся. Ее можно будет только продать.

- Продажа всем участникам ООО или некоторым из них.

- Продажа третьим лицам, не входящим в состав участников. Этот вариант распределения доли общества возможен при отсутствии прямого запрета на такую сделку в уставе ООО.

Продажа доли (как некоторым из участников, так и третьим лицам), за которой последует изменение соотношения долей участников в процентном выражении, возможна, только если за такую сделку отдадут голоса все участники ООО без исключения. Причем доля самого общества при подсчете голосов в расчет не принимается.

ВАЖНО! Законодательство не требует обращаться к нотариусу для заверения сделки по распределению доли общества независимо от того, осуществляется передача доли либо ее продажа участникам или третьим лицам. Подтверждение данного вывода есть в письме ФНС России № ГД-4-14/52.

Порядок распределения доли общества между участниками

Статья 24. Доли, принадлежащие обществу

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 24

1. Доли, принадлежащие обществу, не учитываются при определении результатов голосования на общем собрании участников общества, при распределении прибыли общества, также имущества общества в случае его ликвидации.

2. В течение одного года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества распределены между всеми участниками общества пропорционально их долям в уставном капитале общества или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

3. Распределение доли или части доли между участниками общества допускается только в случае, если до перехода доли или части доли к обществу они были оплачены или за них была предоставлена компенсация, предусмотренная пунктом 3 статьи 15 настоящего Федерального закона.

4. Продажа неоплаченных доли или части доли в уставном капитале общества, а также доли или части доли, принадлежащих участнику общества, который не предоставил денежную или иную компенсацию в порядке и в срок, которые предусмотрены пунктом 3 статьи 15 настоящего Федерального закона, осуществляется по цене, которая не ниже номинальной стоимости доли или части доли. Продажа долей или частей долей, приобретенных обществом в соответствии с настоящим Федеральным законом, в том числе долей вышедших из общества участников, осуществляется по цене не ниже цены, которая была уплачена обществом в связи с переходом к нему доли или части доли, если иная цена не определена решением общего собрания участников общества.

Продажа доли или части доли участникам общества, в результате которой изменяются размеры долей его участников, а также продажа доли или части доли третьим лицам и определение иной цены на продаваемую долю осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

5. Не распределенные или не проданные в установленный настоящей статьей срок доля или часть доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли.

6. Орган, осуществляющий государственную регистрацию юридических лиц, должен быть извещен о состоявшемся переходе к обществу доли или части доли в уставном капитале общества, за исключением случая, предусмотренного подпунктом 2 пункта 7 статьи 23 настоящего Федерального закона, не позднее чем в течение месяца со дня перехода к обществу доли или части доли путем направления заявления о внесении соответствующих изменений в единый государственный реестр юридических лиц и документа, подтверждающего основания перехода к обществу доли или части доли. В случае, если в течение указанного срока доля или часть доли будет распределена, продана или погашена, орган, осуществляющий государственную регистрацию юридических лиц, извещается обществом путем направления заявления о внесении соответствующих изменений в единый государственный реестр юридических лиц и документов, подтверждающих основания перехода к обществу доли или части доли, а также их последующих распределения, продажи или погашения. Документы для государственной регистрации предусмотренных настоящей статьей изменений, а при продаже доли или части доли также документы, подтверждающие оплату доли или части доли в уставном капитале общества, должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня принятия решения о распределении доли или части доли между всеми участниками общества, об их оплате приобретателем либо о погашении.

(в ред. Федерального закона от 31.07.2022 N 252-ФЗ)

(см. текст в предыдущей редакции)

Указанные изменения приобретают силу для третьих лиц с момента их государственной регистрации.

Распределение доли принадлежащей обществу между участниками

Если в ООО несколько участников, то по решению общего собрания участников общества нераспределенная доля в ООО может быть распределена между всеми участниками общества пропорционально их долям в уставном капитале общества, либо по единогласному решению может быть распределена в любом соотношении долей.

Если после выхода участника в ООО остался один участник, то по решению единственного участника доля общества распределяется на участника, оставшегося в обществе.

Государственная регистрация изменения состава учредителей

Сообщить регистрирующему органу об изменении состава участников ООО — обязанность нотариуса. В течение двух рабочих дней с даты удостоверения заявления выходящего участника, нотариус подает заявление на внесение изменений в ЕГРЮЛ. Оно направляется в виде электронного документа с усиленной квалифицированной подписью нотариуса.

Раньше ООО самостоятельно уведомляло регистрирующий орган об изменении состава участников. Для этого в течение месяца после перехода доли к обществу подавали заявление о внесении изменений в ЕГРЮЛ.

Регистрирующий орган должен внести изменения в ЕГРЮЛ в течение пяти рабочих дней после получения документов от нотариуса.

Что делать с долей, принадлежащей Обществу? Варианты и налоговые последствия

Закон «Об ООО» предусматривает несколько ситуаций, когда Общество приобретает долю в своём уставном капитале. Среди них такие популярные как выход участника из Общества, и встречающиеся реже, как, например, обязательный выкуп доли участника (миноритария), голосовавшего против одобрения крупной сделки. При этом, получив долю в своём уставном капитале, Общество в течение года обязано как-то избавиться от неё.

Существуют три способа решения этой задачи:

распределение доли между оставшимися участниками;

продажа доли, в том числе третьим лицам;

погашение за счет уменьшения уставного капитала.

Выбор между ними – штука относительно свободная. Но вот практика показывает, что несмотря на свободу выбора, чаще всего участники пользуются первым способом, распределяя долю выбывшего между собой. Продажа доли и уж тем более её погашение встречаются крайне редко.

Популярность этого варианта объясняется простотой оформления и отсутствием необходимости производить расчёты между сторонами за долю. При этом вопрос налоговых последствий такого выбора, как правило, не берётся во внимание. Между тем, он имеет важное значение. Разберёмся.

Возможность № 1. Распределение доли между оставшимися участниками

В этом случае доля выбывшего участника распределяется пропорционально между оставшимися, доли которых в уставном капитале соответственно увеличиваются. Единственное требование, которое выдвигает закон, – это полная оплата такой доли бывшим владельцем. Кажется, что всё классно, бери и распределяй.

«Ложечку дёгтя» добавляет позиция Минфина РФ, вновь озвученная в недавнем письме №03-04-06/7991 от 09 февраля 2018 года, которое содержит любопытное утверждение. Для наглядности приведём выдержки из письма:

При последующем распределении доли или части доли в уставном капитале общества между всеми оставшимися участниками общества пропорционально их долям в уставном капитале общества, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости полученной доли, определяемой на основании данных бухгалтерской отчётности общества.

«…»

Действительная стоимость доли определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества.

«…»

С учетом вышеизложенного, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости его доли, определенной в соответствии с пунктом 6.1 статьи 23 Федерального закона, и соответствующей части доли в уставном капитале общества, полученной каждым участником общества при распределении доли выбывшего участника общества.

«…»

Письмо Департамента налоговой и таможенной политики Минфина России от 9 февраля 2018 г. N 03-04-06/7991

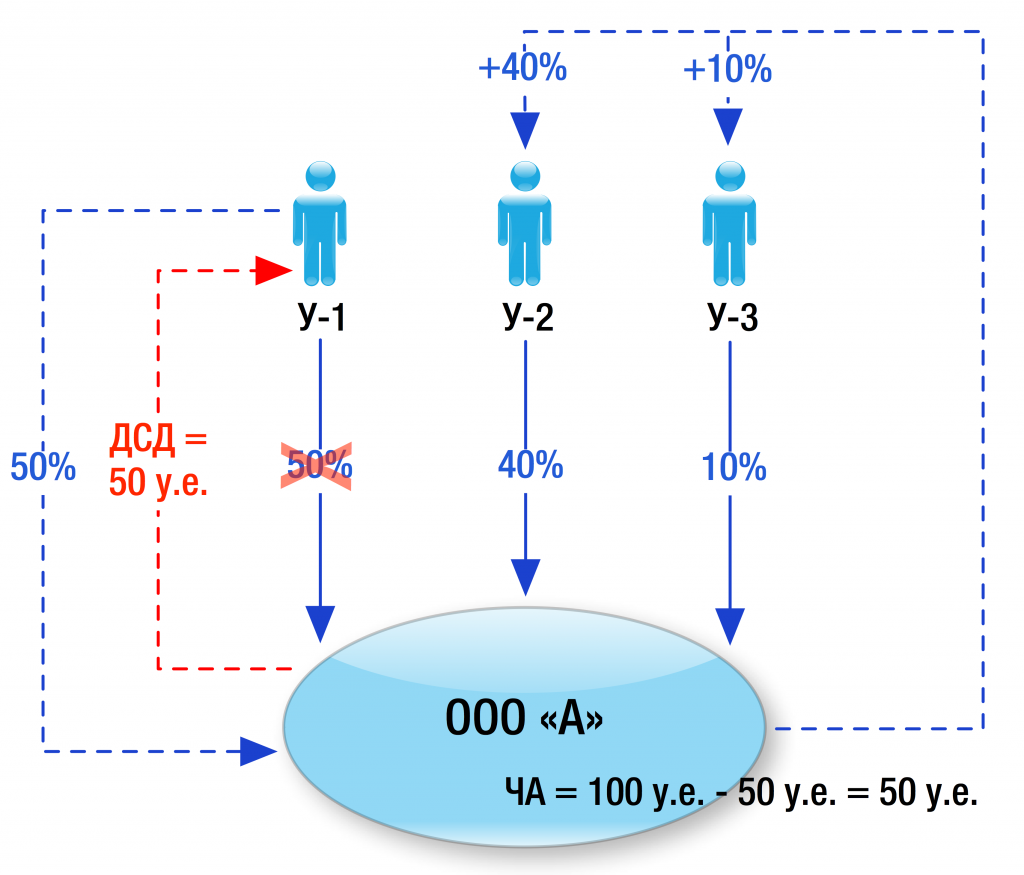

Получается, что при распределении доли Общества между его участниками, последние получают доход, равный действительной стоимости [ 1 ] доли вышедшего участника. [1 – напомним, что под действительной стоимостью доли закон понимает часть чистых активов компании, пропорциональную конкретной доле конкретного участника. Стоимость чистых активов определяется как разность между имуществом общества и его обязательствами.]

В ООО «А» три участника: У-1 – 50%, У-2 – 40% и У-3 – 10%. Размер чистых активов ООО «А» – 100 условных единиц. Соответственно, действительная стоимость долей участников: У-1 – 50 у.е., У-2 – 40 у.е. и У-3 – 10 у.е.

У-1 выходит из общества, ему выплачивается ДСД (действительная стоимость доли) в размере 50 у.е. Доля У-1 переходит к обществу, а затем распределяется между оставшимися участниками, которые получают 40% и 10% пропорционально имеющимся у них долям.

Исходя из позиции Минфина, У-2 и У-3 должны заплатить налог с полученного дохода, база для уплаты которого составит 40 у.е. и 10 у.е. соответственно. Данная позиция мягко говоря, спорна, и вот почему:

(А) С экономической точки зрения

При получении доли выбывшего участника, у ООО «А» появляется обязательство выплатить некую сумму (выдать некое имущество в натуре). Выплата осуществляется из имущества Общества.

Применительно к примеру, задаёмся вопросом: если ООО «А» выплатила бывшему участнику сумму, равную 50% от чистых активов, величина чистых активов после выплаты осталась неизменна?

Очевидно, что нет. Размер имущества компании уменьшился, а значит и чистые активы стали меньше.

Далее вспоминаем: доли У-2 и У-3 до выхода У-1 составляли по 40% и 10% соответственно. При величине чистых активов в 100 у.е., стоимость их долей составляла 40 у.е. и 10 у.е.

После выхода У-1 и распределения его доли, У-2 и У-3 стало принадлежать 80% и 20%. При этом чистые активы Общества составляют 50 у.е., а значит доли оставшихся участников по-прежнему стоят 40 у.е. и 10 у.е.

Возникает вопрос: если действительная стоимость долей участников не изменилась, какую тогда экономическую выгоду они получили, распределив долю У-1? Уж точно такой выгодой не является действительная стоимость доли вышедшего.

(Б) С точки зрения налогообложения

По общему правилу участник, получивший действительную стоимость своей доли, извлекает доход в размере этой самой стоимости. Исходя из позиции Минфина участник, получивший долю в порядке распределения, тоже извлечёт доход в размере действительной стоимости выбывшего. С полученных доходов и тому, и другому нужно уплатить НДФЛ.

Получается, что по мнению министерства НДФЛ с ДСД должен заплатить как вышедший участник, так и оставшиеся. Соответственно, действуя подобным образом, мы приходим к двойному налогообложению одной и той же суммы, при том, что фактически доход получает только вышедшая сторона.

Более того, в случае последующего выхода одного из участников, получивших долю в порядке распределения, ему снова придётся заплатить НДФЛ уже с новой величины действительной стоимости доли без учета того дохода, который якобы получил участник при распределении ему доли Общества. Это еще раз вызовет двойное налогообложение, но уже у этого участника.

По нашему мнению, при распределении доли выбывшего участника между оставшимися, последние получают доход лишь в размере номинальной стоимости доли, поскольку действительная её стоимость, рассчитываемая по правилам, описанным в указанном письме, с учётом обязательства Общества произвести выплату вышедшему, равна «НУЛЮ».

При этом могут быть исключения. По крайней мере, мы видим два таких случая:

выходящий участник отказался от выплаты ДСД, то есть простил [2] долг Обществу. В таком случае чистые активы не меняются, а значит распределяемая доля действительно имеет ценность; [2 – напоминаем, что в связи с прощением долга в данном случае, Обществу придётся исчислить и уплатить налог с полученного дохода.]

в случае покупки Обществом доли в порядке реализации преимущественного права, по цене ниже действительной стоимости доли, и последующем её распределении между участниками, последние действительно получают доход. Однако в таком случае налогооблагаемой базой должна быть не действительная стоимость распределяемой доли, а та величина, на которую увеличилась действительная стоимость долей оставшихся участников, с учётом уменьшения чистых активов, часть которых пошла на выкуп доли.

Вместе с тем, позицию Минфина не учитывать мы не можем, а потому рассмотрим иные сценарии поведения для избавления Общества от доли в своём уставном капитале.

Возможность № 2. Продажа доли

Продать долю Общества можно как одному, так и нескольким участникам, пропорционально их долям. Решение принимается общим собранием участников. Кроме того, можно продать долю даже третьему лицу, если это не противоречит уставу. Продажная цена определяется следующим образом:

(А) Цена должна быть не ниже номинала, в случае если доля не была оплачена при учреждении;

(Б) Цена должна быть не ниже той, которая была уплачена обществом в связи с переходом к нему доли, то есть не ниже её действительной стоимости.

Важно! Иная цена может быть определена единогласным решением общего собрания участников.

С подпунктом (А) в целом всё понятно. Если учредитель не оплатил свою долю в установленный срок, она безвозмездно переходит Обществу, и теперь другие участники могут выкупить её, по сути исполнив обязанность по оплате доли при учреждении. НДФЛ у них не возникает. Напротив, возникают затраты на приобретение (оплату) доли, что пригодится на случай отчуждения доли или ликвидации компании.

А вот пункт (Б) вероятно вызывает вопрос: до каких пределов участники могут изменять выкупную стоимость доли? Ведь приобретать её по цене, равной ДСД, не всегда «интересно». Кажется очевидным, что в случае занижения цены, могут возникнуть претензии со стороны налоговых органов, например, в связи с получением участником материальной выгоды.

«На помощь» опять приходит Минфин. В Письме от 8 ноября 2011 г. № 03-04-006/3-300. Министерство указало, что при покупке долей вышедших участников даже по номинальной стоимости, доход в виде материальной выгоды не возникает.

Отсюда следует, что продажа доли Общества своему участнику или третьим лицам по номиналу не вызывает вопросов со стороны фискальных органов по поводу НДФЛ. Общество же, реализуя оплаченную долю, получает доход в виде её выкупной стоимости. При этом произведённая выплата ДСД не является расходом, связанным с приобретением Обществом доли, соответственно уменьшить налогооблагаемую базу на выплаченную вышедшему участнику сумму не получится. [3] [3 – см., например, дело № А68-909/2017]

Важный нюанс! По общему правилу сделки купли-продажи долей в уставном капитале ООО подлежат нотариальному удостоверению. Исключением из этого правила как раз-таки является описанный случай. При продаже Обществом доли в своём же УК своим же участникам сделка оформляется в простой письменной форме, а к нотариусу идет только директор компании.

Возможность № 3. Погашение доли

Если долю не получилось ни распределить, ни продать, её можно (а если прошёл год с момента приобретения, то нужно) погасить. Для этого Общество должно уменьшить свой уставный капитал на номинальную стоимость такой доли. Соответственно, после погашения УК должен составит сумму не менее 10 000 рублей . [4] [4 – если условие по минимальному размер не выполняется (после погашения долей уставный капитал станет ниже минимального размера), участники могут предварительно произвести увеличение уставного капитала за счёт дополнительных вкладов.]

Применительно к данному варианту «избавления» Общества от доли говорить о налоговых рисках не приходится, однако сама по себе процедура уменьшения уставного капитала сильно растянута во времени и занимает около трех месяцев.

Определённого ответа на этот вопрос нет.

Закон «Об ООО» говорит, что Общество, владеющее долее в собственном УК, должно распределить её, продать или погасить в течение года. На протяжении указанного срока компания может вполне спокойно функционировать и принимать все необходимые решения, поскольку доля, принадлежащая Обществу, не участвует ни в голосовании, ни в распределении прибыли.

Если же ничего не предпринять по прошествии годичного срока, то теоретически возможно стать ответчиком по иску налоговой инспекции о принудительной ликвидации общества. При этом с большой долей вероятности в удовлетворении такого иска будет отказано, поскольку нарушения в представленном случае легко устранимы, а ликвидация в свою очередь является крайней мерой.

Безусловно, выбор инструмента «избавления» Общества от доли в своём уставном капитале зависит от конкретных обстоятельств дела, однако принимать решение по такому важному вопросу, руководствуясь лишь простотой оформления без учёта налоговых последствий собственных действий, нельзя.

Применяя вариант с распределением долей между участниками, нельзя забывать о потенциальных рисках начисления налога на полученные участниками «доходы». Прецедентов по рассматриваемым ситуациям пока не так много, однако, учитывая позицию, озвученную Минфином, внимание налоговых органов к таким ситуациям может стать более пристальным. Соответственно, отсутствие основания для начисления участнику НДФЛ придётся доказывать в суде. Учитывая, что законодатель сам предоставляет два альтернативных решения вопроса, спорной ситуации можно избежать.

Как распределить долю после выхода участника

По новым правилам выхода участника из ООО его доля переходит к обществу после внесения в ЕГРЮЛ соответствующих изменений. Доля, принадлежащая ООО, не учитывается при распределении прибыли и в голосовании на общем собрании участников.

В течение года после перехода доли компания должна её распределить одним из способов, указанных в статье 24 закона «Об ООО»:

- безвозмездно передать всем участникам пропорционально их долям в уставном капитале;

- продать долю всем или некоторым участникам; .

✐ Пример ▼

Разберём такой пример безвозмездного распределения доли вышедшего участника.

До выхода участника уставный капитал ООО «Парус» составлял 100 000 рублей, который распределялся между тремя участниками таким образом:

- Петренко С.В. – размер доли 45%, номинальная стоимость 45 000;

- Сидорчук Г.А. – размер доли 30%, номинальная стоимость 30 000;

- Иваненко В.И. – размер доли 25%, номинальная стоимость 25 000.

После выхода Иваненко В.И. его доля сначала перешла к обществу. То есть теперь уставный капитал складывается из доли ООО и двух оставшихся участников – Петренко С.В. и Сидорчук Г.А.

На общем собрании принято решение, что общество не будет продавать свою долю, а передаст её обоим участникам пропорционально их участию в уставном капитале:

- Петренко С.В. получит часть доли номинальной стоимостью 15 000 рублей;

- Сидорчук Г.А. получит часть доли номинальной стоимостью 10 000 рублей.

Итоговые доли участников после безвозмездной передачи обществом его доли составляют:

- Петренко С.В. – размер доли 60%, номинальная стоимость 60 000 рублей;

- Сидорчук Г.А. – размер доли 40%, номинальная стоимость 40 000 рублей.

Обратите внимание на важный нюанс: если доля, перешедшая к ООО, была оплачена бывшим участником, то её можно распределить любым из трёх способов. Но если нет, то разрешается только продажа этой доли третьим лицам (статья 24 закона «Об ООО»).

Что касается цены при продаже доли, то здесь должны соблюдаться следующие условия:

- неоплаченная доля – не ниже номинальной стоимости;

- оплаченная доля, за которую ООО выплатило компенсацию бывшему участнику, – не менее действительной стоимости или по цене, которую установили участники.

При решении продать долю общества третьим лицам надо убедиться, что устав не содержит запрета на это. При наличии запрета надо сначала внести изменения в устав по форме Р13014. Если же в течение года распределение доли вышедшего участника не происходит, общество обязано заявить об уменьшении уставного капитала.

Обратите внимание! 18.12.2022 вступил в силу Приказ ФНС России N ЕД-7-14/948@, изменяющий форму заявления Р13014. Заявление можно подать только на новом бланке. Принцип заполнения заявления для описанных случаев не меняется, однако изменены штрих-коды на всех листах (на первом листе новой формы штрих-код с номером 7310 2014), а также нумерация листов (лист Н “Сведения о заявителе” стал листом П). Образцы в статьях будут заменены в ближайшее время. Скачать новый редактируемый бланк Р13014.

Читайте также: Как выплатить долю участнику при его выходе из ООО

Все комментарии (1)

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

6-НДФЛ в 1С за 2022 год

Изменения в 2022 году, о которых нужно знать бухгалтеру

Переход на ФСБУ 6/2022 «Основные средства» в 1С по альтернативному алгоритму

Отчетность за 2022 в 1С

Все новшества по НДФЛ и страховым взносам в 2022 г.

Персонифицированная отчетность (СЗВ-СТАЖ, СЗВ-ТД) в 1С

Спасибо Вам , Марина Аркадьевна , за вебинар по УСН ! Четко, ясно, понятно ! Ждем следующие эфиры .

Что говорят об этом нормативные документы

По федеральному закону №14, изданному 08.02.1998, доля покинувшего ООО участника правления становится собственностью общества после того, как глава организации получит от вышедшего соответствующее заявление. Затем у директора есть 3 календарных месяца на то, чтобы выплатить бывшему совладельцу предприятия реальную стоимость его доли. При этом у остальных участников ООО есть год, чтобы принять решение о том, что делать с высвободившейся долей в дальнейшем.

Вопрос: В ООО двое участников с долями по 50% уставного капитала у каждого. Один из участников вышел из ООО, доля перешла к обществу и еще не распределена (год не прошел). Оставшийся участник намерен ликвидировать ООО. Может ли он начать ликвидацию без распределения этой доли?

Посмотреть ответ

Судьба этого актива такова: распределить его между оставшимися участниками общества либо погасить ее. Но есть и еще один вариант, который заключается в том, чтобы продать долю третьему лицу. В этом случае не нужно будет оформлять нотариальное удостоверение, но понадобится единогласное согласие с решением от всех членов ООО.

Распределение прибыли на участника ООО в 2022 году

Можно ли распределить прибыль ООО за 2022 г. на участника, который появился только в 2022 г, если в уставе Компании указано, что участники сами решают, как распределять прибыль без учета их пропорций в уставном капитале?

Компания может распределить прибыль участнику, если на дату принятия решения о распределении прибыли он уже был участником Компании.

В указанном кейсе Компания имеет право распределить долю прибыли за 2022 г., участнику-физлицу, запись об участии которого была внесена в ЕГРЮЛ в 2022 г.

Процедура распределения прибыли ООО закреплена в ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ).

ООО вправе ежеквартально, раз в полгода или раз в год решать, как распределить свою чистую прибыль между его участниками (п. 1 ст. 28 Закона № 14-ФЗ). Решение о распределяемой между участниками общества прибыли принимается общим собранием участников ООО.

Доля прибыли выплачивается участнику при соблюдении следующих условий:

- общество получило чистую прибыль;

- лицо, в адрес которого распределяется прибыль, является участником ООО;

- решение о распределении принято общим собранием участников;

- на момент решения о распределении прибыли у организации отсутствуют обстоятельства, отмеченные в ст. 29 Закона № 14-ФЗ.

Выплата доли прибыли участнику осуществляется из чистой прибыли общества (п. 1 ст. 28 Закона № 14-ФЗ). В Законе № 14-ФЗ нет порядка определения чистой прибыли, однако данное понятие применяется в законодательстве о бухучете.

Так, бухгалтерская прибыль (убыток) — конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 № 34н).

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), иными словами — конечный финансовый результат, обнаруженный в отчетном периоде, за вычетом установленных в соответствии с законодательством РФ налогов и других подобных обязательных платежей, включая санкции за несоблюдение налоговых норм (п. 83 Положения № 34н). Корреспондирующие положения предусматриваются и Инструкцией по применению Плана счетов.

При этом строка «Нераспределенная прибыль (непокрытый убыток) Бухгалтерского баланса не содержит разделения на периоды времени, в течение которых была накоплена прибыль, а также источники возникновения данной прибыли (п. 20 ПБУ 4/99 «Бухгалтерская отчётность организации»).

В постановлении АС СКО от 14.10.2016 № Ф08-7341/2016 по делу № А53-30867/2015 арбитры указали, что действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

Нераспределенная прибыль, отраженная в бухгалтерском балансе, по своему экономическому смыслу представляет собой накопленную чистую прибыль общества, которую можно распределить между участниками независимо от периода возникновения.

Участники общества вправе участвовать в распределении прибыли (п. 1 ст. 8 Закона № 14-ФЗ). Доля или часть доли в уставном капитале общества переходит к ее приобретателю с момента внесения соответствующей записи в ЕГРЮЛ (п. 12 статьи 21 Закона № 14-ФЗ).

С учетом положений ст. 28 Закона № 14-ФЗ право на получение прибыли имеют участники, владеющие долей в уставном капитале общества на момент принятия общим собранием решения о распределении прибыли. Похожей точки зрения придерживаются и суды (определение ВАС РФ от 08.11.2010 № ВАС-14288/10 по делу № А21-7726/2009, постановление ФАС СЗО от 23.03.2009 по делу № А56-11686/2008).

Закон № 14-ФЗ не ставит правомерность распределения части прибыли в зависимость от того, обладал ли участник долей в уставном капитале общества на момент получения распределяемой чистой прибыли.

Разделение фирм на более мелкие части и распродажа связаны с тем что фирма была ошибочно создана. Есть диод а есть транзистор из двух диодов можно собрать один транзистор но между двух диодов можно просунуть палец а между одного транзистора нет. Диод состоит из П+Н а транзистор состоит из П+Н+П потому два диода П+Н и Н+П тоже самое что и П+Н+П но за разницей что можно пройти между двух диодов а транзистор не впускает скоро все на улице окажетесь потому что все отчетности идут через компьютер а компьютер собран на транзисторах. Вас элементарно по частям не пустит. Потому и экстренно разбирают все по винтикам но создают тоже самое но по принципу диода. Во многом виноват транзистор он как шлакбаум но сработать может не до вас а у вас за спиной и уже не выйдете.