Суммы налогов, оплаченных с расчетного счета компании должны составлять не менее 1,1% от исходящего оборота по счету. Если у Вас несколько расчетных счетов, то по каждому расчетному счету необходимо показывать налоговую нагрузку от оборота.

Блокировка счета

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Заморозить деньги на счетах могут как предпринимателю или крупному предприятию, так и частному клиенту банка. Приостановка операций чаще всего происходит при исполнении закона №115 от 07.08.2001 года, который направлен на выявление преступных схем связанных с отмыванием денег и финансированием терроризма. Также поводом может стать неуплата налогов или подозрение в мошенничестве. При этом нередко приостанавливают операции по счетам добропорядочных клиентов.

- Варианты блокировок

- На какой срок блокируют счета

- Как владельцу счета сообщают о блокировке

- Когда банк обязан заблокировать счет

- Почему банк может приостановить операции

- Какие причины блокировок встречаются чаще

- Какие операции проведут при любых условиях

- Что предпринять при блокировке

- Чего не стоит делать при блокировке счета банком

- Как отменить блокировку счета через межведомственную комиссию

- Рекомендации по защите своих счетов от блокировки

Что такое блокировка счета и почему она может коснуться любого клиента банка, разобрался специалист сервиса Бробанк.

Основания для блокировки расчетного счета

Если столкновении с ситуацией блокировки расчетного счета, компании первым делом следует выяснить причину блокировки. К основаниям для блокировки счета относят:

- Арест денежных средств на расчетном счете. В данном случае блокируется только определенная сумма денег, а не все средства на счете. В связи с этим распоряжаться деньгами владелец счета вправе, за исключением суммы, которая арестована. Арест на средства на расчетных счетах накладывают судебные органы и судебные приставы-исполнители.

- Приостановление операций по расчетному счету. На приостановление имеет право ИФНС в случае непредставления декларации в установленные сроки, либо при неуплате страховых взносов, штрафов или пени.

- Приостановление операции по закону №115-ФЗ, который может продлиться от 5 до 30 дней.

Важно! Для того, чтобы разблокировать счет, заблокированный по первому и второму основанию, потребуется выполнить требования госорганов. То есть, либо оплатить задолженность, либо предоставить декларацию. В случае блокировки счета по третьему основанию действия будут уже иными.

Три способа, как решить проблему

Первый способ: просто закрыть один счет и вывести средства на другой счет в другой банк. Этот вариант, скорее всего, полностью устроит банк, так как он видит в вас нежелательного клиента, нарушающего закон № 115-ФЗ, чужие проблемы — никому в банке не нужны, особенно в сложные времена лишения лицензий.

Помимо неприятностей от самого факта блокировки вашего счета, банки (но не все) ещё добавляют негатива. Они начали пользоваться уязвимым положением клиента (это не законно, таких полномочий Росфинмониторинг банку не давал, но и прямого запрета на такого сорта трюки нет). Самая типичная ситуация: банк заблокировал счет (выполняя указания Росфинмониторинга) и любезно сообщает налогоплательщику, что может перевести его деньги на другой счет в другой банк за определенную мзду (таким образом, вводят заградительный тариф) — просят за эту услугу от 7 до 15 процентов от той суммы, которая присутствует на счете у клиента банка. На такие незаконные действия банка вы можете подать жалобу руководству финансовой организации и попытаться расстаться без отступных комиссионных. Кроме того, суды признают, что введение банком таких заградительных тарифов незаконно, так как по сути это не комиссия, а штраф и попытка нажиться на 115-фз вместо того, что следить за его соблюдением.

О необычном способе решить проблему, вчера рассказывал «Клерк». Компании заблокировали интернет-банк. В итоге стало невозможно получить назад свои деньги в сумме 1 млн. рублей. Перечислить их на другой счет нельзя, так как в открытии счета другие банки отказывают. Но обслуживающий банк предлагает выход: номинально подарить ему деньги и зачислить деньги компании в доход кредитной организации.

Второй способ: вернуть деньги с заблокированного счета вы сможете с помощью исполнительного листа. Это, правда, займет время, которое потребуется на судебное разбирательство, но если дружественный вам кредитор подаст в суд, выиграет судебный процесс и получит исполнительный лист, а затем предъявит его в банк, то банк обязан будет его исполнить.

Третий способ. Он прямо предусмотрен действующим законом № 115-ФЗ:

1) Собрать и представить документы, которые попросит банк. Эти документы должны быть такими, чтобы снять с вас подозрения, доказать вашу благонадежность и платежные операции не должны быть никоим образом отнесены к подозрительным в соответствии с п.2 ст. 7 Закона № 115-ФЗ.

2) Если банк ваши документы принял, но, не желая разбираться в ситуации (наши клиенты предоставили документы в банк в 2 часа ночи, но уже в 10 утра банк снова отказал им в разблокировки счета), счет не разблокировал — обращайтесь в Арбитражный суд, требуйте признать незаконными действия банка и обязать его совершить нужные вам операции. В соответствии со ст. 65 АПК РФ, именно банк обязан доказать, что у него имелись основания для приостановления или отказа в проведении тех или иных операций по поручению клиента.

Судебная практика такова: если ваши операции явно криминал, то вам откажут (но и то не всегда — смотрите примеры ниже).

Если ваши операции легальны, вы представили в банк подтверждающие документы, а банк все равно ведет себя странно и свою позицию не меняет, то суд встанет на вашу сторону. Тогда с банка можно будет взыскать все убытки, проценты за пользование чужими денежными средствами и судебные расходы (ст. 15, 395 и 856 ГК РФ).

Подробно о том, как вести защиту своей позиции в суде, автор расскажет в следующем материале. Следите за разделом «Статьи директору».

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Алгоритм действий в случае блокировки расчетного счета

При блокировке расчетного счета, действовать нужно следующим образом:

- Связаться с банком и подать все те документы, которые будут подтверждать экономическую целесообразность необходимого платежа.

- Если банк отказывает в обслуживании, то необходимо помнить, что конфискация денежных средств клиента, либо отказ в их возвращении не правомерен. Деньги можно перечислить на другой счет компании, открытый в другом банке или возвращены поставщику. Кроме того, заранее может быть открыт депозитный счет в другом банке, однако перевод денежных средств на данный счет с заблокированного счета согласовывается в индивидуальном порядке. В случае перевода денежных средств, они могут поступить со следующими пометками: «в связи с блокировкой счета по причине …» или «перевод денежных средств при закрытии счета». Это для банковской организации, в которой открыт депозитный счет может являться препятствием. Он тоже может заблокировать расчетный счет и запросить документы для того, чтобы разобраться в данной ситуации. Возможно, что перевод на депозит банком одобрен не будет, либо он потребует некоторую комиссию, размер которой может варьироваться от 7 до 20%. Без комиссии вывод средств возможен только если будут предоставлены все запрашиваемые документы.

Важно! Действия банка, который просит комиссию на осуществление перевода денежных средств на счет в другом банке — незаконные. Суды рассматривают такие комиссии в качестве штрафоф и попытки банков нажиться на положениях закона 115-ФЗ. Банки просто обязаны строго следить за тем, чтобы соблюдались нормы указанного федерального закона.

- Денежные средства с заблокированного счета могут быть списаны по исполнительному листу. Например, возможно предоставление исполнительного листа по задолженности по зарплате. В этом случае деньги списываются в срок до 3 дней.

Если все же блокировка или приостановление операций по счету произошли.

П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства. На период получения ответа от клиента и его обработки банк приостанавливает операцию, которую считает сомнительной.

На практике коммерческие банки сначала блокируют все операции по расчетному счету, далее поступает запрос из банка на предоставление документов, обосновывающих ту или иную операцию, которая вызвала подозрение службы финансового мониторинга.

Чаще всего запрос бывает довольно объемным и банк просит дать письменные пояснения по всей деятельности организации с предоставлением всей первичной документации за период (как предыдущий, так и текущий), а также бухгалтерской и налоговой отчетности. Рекомендуем в указанные сроки предоставить банку все пояснения и документы. Если произошла такая ситуация, что вы не успеваете предоставить все документы в указанные сроки, то необходимо связаться (а в идеале в письменном виде по банк-клиенту) с сотрудником банка и предупредить о возможном увеличении срока предоставления документов с обязательным указанием причины.

Многие считают, что при блокировке одного счёта можно без проблем закрыть этот счет (даже не предоставляя документы), открыть другой и продолжать деятельность. Однако, это не так! Даже при обращении в другую кредитную организацию вам могут отказать в открытии нового счёта.

Как только банк блокирует расчетный счет, информация сразу же направляется в службу Росфинмониторинга и юридическое лицо попадает в «черный список» банков.

Максимально быстро вы можете получить доступ к своим средствам «зависшим» на заблокированном счете только переведя свои средства на другой расчетный счет. Но и тут есть подводные камни…

Если расчетный счет заблокирован службой финансового мониторинга и на нем «зависли» денежные средства, банк часто предлагает закрыть расчетный счет и перевести свои средства на расчетный счет, открытый в другом банке с назначением «перевод средств в связи с закрытием счета».

Это означает, что банк таким образом избавляется от вас как от «плохого» клиента и вносит вас в «черные списки». В своей работе нам удалось найти лояльные банки (Райффайзенбанк, ОТП), которые разрешают сначала вывести свои средства, а затем уж закрыть счет и при этом НЕ вносят вас в «черные списки». При этом назначение платежа может выглядеть примерно так «Перевод собственных средств при закрытии счета по Заявлению клиента». Но это должна быть инициатива самого клиента, который не согласен на первый вариант и просит банк пойти ему на встречу и принять заявление на закрытие расчетного счета.

Исходя из нашего опыта, мы не советуем закрывать расчетный счет, по которому произошла блокировка до момента выяснения причин блокировки и до того, как банк рассмотрит предоставленные документы и даст письменный ответ. Это связано с тем, что если в отношении вашей компании или ИП есть записи в списке 639-П, то их видят все банки без исключения. Поэтому, разберитесь с ситуацией в текущем банке, прежде чем закрывать расчетный счет.

Банк заблокировал счёт или отказал в ДБО

Причины. Банки блокируют счёт со ссылкой на закон № 115-ФЗ о противодействии отмыванию нелегальных доходов и финансированию терроризма. Если операция покажется банку подозрительной, он не станет её проводить. Сначала он запросит у клиента документы для подтверждения, что операция законная. Также банк может приостановить ДБО «по совокупности» — наблюдая деятельность предпринимателя, прийти к выводу, что она подпадает под 115-ФЗ.

Ключевые поводы для беспокойства:

- регулярная отправка денег физлицам;

- съём наличных денег на «прочие цели»;

- проведение операций, «не имеющих экономического смысла», то есть несвойственных ОКВЭД;

- отсутствие платежей в бюджет;

- работа с проблемными контрагентами;

- соотношение платежей с НДС и без НДС;

- недостаточный остаток по счёту.

Что важно знать. Решение о блокировке по 115-ФЗ принимается на основе формальных признаков. Внутренние системы контроля банка отслеживают все операции и сигнализируют о нарушениях. На основании этих сигналов сотрудник службы безопасности банка принимает решение о приостановке ДБО и запрашивает сведения у предпринимателя.

При ограничении дистанционного банковского обслуживания вы можете использовать бумажный формат платёжных поручений или делать переводы в офисе банка, пока он проверяет операции, которые вызвали вопросы. Но будьте готовы к тому, что банк возьмёт за это повышенную комиссию.

Банк интересуют доказательства легальности вашего бизнеса — нужно показать, что вы ведёте дела с честными контрагентами, совершаете экономически обоснованные операции, платите налоги и зарплату сотрудникам.

Если вам не удастся это доказать и счёт будет закрыт, вы попадёте в так называемый «чёрный список» отказников. Этот список доступен всем финансовым организациям, и у вас могут быть проблемы при открытии счёта в другом банке.

Закрытие счёта и вывод денег может стоить вам довольно дорого — в таких случаях банки берут немалую комиссию.

Как узнать. Банк сообщает о причинах блокировки и запрашивает список документов через смс-сообщение, интернет-банк или по телефону.

Что делать. После получения запроса в срок, который просит банк, предоставьте ему документы с описью и отметкой о дате приёма. Документы должны подтверждать легальность и экономический смысл операций. В течение десяти рабочих дней банк обязан рассмотреть их и сообщить решение владельцу счёта.

Если банк молчит, отправьте официальный запрос на предоставление информации о причинах — банк обязан ответить на него письмом (>п. 13.4 ст. 7 закона № 115-ФЗ).

Если документы покажутся сотрудникам банка неубедительными, банк отправит вам официальный ответ о «невозможности устранения оснований» для отказа в проведении операции либо доступе к ДБО.

Чтобы снять блокировку и восстановить доступ к ДБО, подайте жалобу в межведомственную комиссию Центробанка и одновременно — в суд. В суде требуйте, чтобы банк покрыл вам убытки, оплатил судебные расходы и проценты за пользование деньгами (ст. 15, 395 и 856 ГК РФ). По закону вы не должны доказывать законность операции, это банк обязан доказать обоснованность причин блокировки счёта или операции (ст. 65 АПК РФ).

Используйте сервисы для проверки подрядчика, чтобы не работать с мутными компаниями

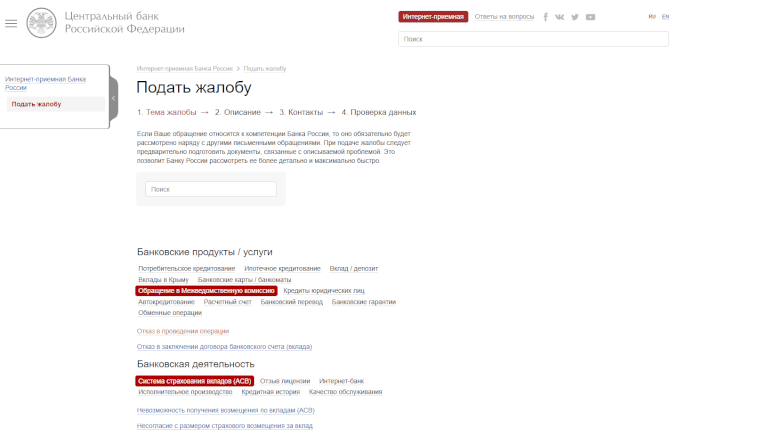

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Катерина Земскова, консультант по налогам и бухгалтерскому учёту:

«Иногда разбирательства с блокировкой счёта затягиваются на несколько месяцев. Тогда предприниматели часто используют серые схемы для вывода зависших денег, но это не всегда срабатывает:

- Проводят платёж по исполнительному документу: судебному приказу, решению третейского суда, исполнительной надписи нотариуса. Если есть исполнительный лист, например, с задолженностью по зарплате или перед поставщиком, банк обязан его исполнить, но может тянуть с платежом до суда ( ст. 17.14 КоАП РФ ).

- Создают комиссию по трудовым спорам и предоставляют в банк удостоверение комиссии по трудовым спорам, которое имеет силу исполнительного документа. Банк может тянуть с платежом до суда.

- Платят налоги за свою организацию, чтобы потом сообщить в налоговую об ошибочном платеже и попросить вернуть его на другие реквизиты. Но оплата налогов может зависнуть в налоговой до тех пор, пока не разрешится вопрос по блокировке, а ошибочный платёж на большую сумму ещё придётся обосновать.

- Закрывают счёт, и переводят деньги на счёт в другом банке. За это банк может добавить вас в чёрный список или ввести комиссию за перевод — до 15% от суммы на счёте».

Чтобы не потерять время и не нарваться на дополнительные неприятности, не стоит играть с серыми схемами. Лучше сразу сосредоточиться на законном способе снятия блокировки:

| Подать документы, которые запросил банк | → | Дождаться ответа банка — он придёт в течение десяти дней | → | Если банк отказал в отмене блокировки, обратиться одновременно в суд и межведомственную комиссию |

Все расходы на новый бизнес я оплачивал со счёта продуктового магазина.

Когда я вечером зашёл в интернет-банк, чтобы оплатить очередную доставку товаров, я увидел официальный запрос с формулировкой: «В связи с тем, что операции организации не имеют явного экономического смысла, просим предоставить подтверждающие документы».

Ответ на запрос занял у меня около 7 дней. Сначала я отнесся к этому как к формальности: подумал, что у меня реальный бизнес, поэтому блокировка счёта мне не грозит. Я направил только те документы, которые у меня были в наличии. Из-за того, что я предоставил не всё из перечня, банк ограничил работу интернет-банка. В итоге пришлось несколько раз отправлять дополнительные документы и ждать, пока счёт разблокируют.

Счет заблокировала налоговая

Как вы узнаете о блокировке

Если расчетный счет заморозила налоговая, копию решения вы получите письмом на юридический адрес ООО или ИП (позаботьтесь о том, чтобы кто-то регулярно проверял там почту) или по электронным каналам связи.

Если вы не получили уведомление, задайте вопрос о причинах блокировки менеджеру банка и попросите копию соответствующего документа. Также можете самостоятельно узнать, причастна ли к блокировке ФНС:

- через личный кабинет на сайте налоговой;

- обратившись к своему инспектору;

- воспользовавшись бесплатным сервисом (нужно знать БИК банка, в котором открыт счет).

Сколько денег блокируют

Счет могут заблокировать целиком, если вы более чем на 10 дней просрочили сдачу отчетов или должны государству крупную сумму (налоги, сборы, штрафы и т. д.). Чтобы «освободить» часть средств, обратитесь в налоговую с просьбой о разблокировке суммы сверх той, которую должны уплатить в бюджет.

Пример заявления, которое нужно подать в ФНС.

Также возможна «заморозка» суммы, необходимой для погашения долга, если вы не уплатили налог или другие отчисления после получения письменного требования от ФНС. В этом случае счетом можно свободно пользоваться, не получится потратить лишь деньги, которые задолжали.

Если счетов два и больше, сумму могут «заморозить» на каждом. Часто «под монастырь» клиентов подводят банки, предлагая открыть резервный счет на случай блокировки.

Сумма долга — 30 000 рублей.

Есть три счета: на одном 10 000, на втором 30 000, на третьем 70 000 рублей.

Первый вам заблокируют полностью, а на остальных двух «заморозят» только сумму долга. Получается, что временно недоступны 70 000 рублей.

Если же у вас один счет с 110 000 рублей, лишитесь доступа к 30 000, а 80 000 останутся в свободном распоряжении.

Чтобы снять избыточную блокировку, подайте в ФНС заявление ( скачать шаблон ) и приложите выписки с каждого счета. Когда обращение рассмотрят, сумма останется заблокированной только на одном счету, а с остальных снимут ограничения в течение двух дней.

Как распоряжаться средствами на счете

Если налоговая заблокировала счет полностью, вы можете использовать его для:

- уплаты налогов и прочих взносов в бюджет;

- осуществления платежей, которые согласно ГК РФ имеют более высокий приоритет, чем уплата налогов и других взносов в бюджет.

Банк будет пропускать платежи в таком порядке:

Блокирование счетов организации-банкрота

Для кредиторов разорившейся организации весьма актуален вопрос, вправе ли налоговые органы приостановить операции по счетам банкрота. В соответствии со ст. 94 Федерального закона от 26.10.2002 N 127-ФЗ “О несостоятельности (банкротстве)” (далее — Закон о банкротстве) с момента введения внешнего управления аресты имущества должника и иные ограничения по распоряжению его имуществом могут быть наложены исключительно в рамках процесса банкротства.

Решение о блокировке счетов такого налогоплательщика фактически является одной из форм наложения ареста на его имущество. А это не допускается положениями приведенной статьи (постановление ФАС СЗО от 18.01.2008 N А56-14745/2007).

Пунктом 1 ст. 126 Закона о банкротстве предусмотрено, что со дня принятия арбитражным судом решения о признании должника банкротом и открытии конкурсного производства снимаются ранее наложенные на его имущество аресты и иные ограничения на распоряжение этим имуществом. Наложение новых арестов и ограничений не допускается. Таким образом, на стадии конкурсного производства инспекторы не вправе приостанавливать операции по счетам организации-банкрота.

Приведенные положения подтверждаются арбитражной практикой. Так, применение налоговой инспекцией в отношении предприятия, объявленного несостоятельным (банкротом), положений, предусмотренных ст. 76 НК РФ, признано неправомерным. В данном случае правоотношения по расчетам с кредиторами регулируются положениями Закона о банкротстве (постановления ФАС ВСО от 27.06.2007 N А33-16902/06-Ф02-3808/07; ФАС ЗСО от 23.04.2008 N А05-11378/2007).

В качестве еще одного практического примера приведем случай по делу ОАО “Сбербанк России”, отраженный в постановлении Президиума ВАС РФ от 18.12.2007 N 6615/07. Банк обратился в суд с заявлением о признании недействительным решения налоговой инспекции взыскать с банка штраф по ст. 134 НК РФ за неисполнение решения о блокировке счетов машиностроительного завода. Суд удовлетворил требование заявителя, уточнив, что банк в действительности и не имел права его исполнять, так как судебным решением по другому делу завод был признан банкротом и начато конкурсное производство. Инспекция же приостановила все расходные операции по счетам завода, очередность исполнения которых предшествует исполнению налоговой обязанности, а это противоречит п. 1 ст. 126 Закона о банкротстве. В результате неисполнение этого решения инспекции не повлекло ответственности банка, предусмотренной ст. 134 НК РФ.

Нередко суды также указывают, что блокирование операций по счетам ограничивает организацию-банкрота в праве распоряжения имуществом, в том числе денежными средствами с основного счета. Это в свою очередь недопустимо в силу Закона о банкротстве (постановление ФАС МО от 06.03.2008 N КА-А40/1365-08). Сам по себе факт принятия судебного решения о признании организации банкротом служит достаточным основанием для снятия ограничений в виде приостановления операций по счетам (постановление ФАС СКО от 27.04.2006 N Ф08-1776/2006).

Журнал “Арбитражное правосудие в России” N 7/2008, О.А. МЯСНИКОВ, налоговый юрист, кандидат юрид. наук

Блокировка счёта — всегда катастрофа. Платежи зависают, сделки не совершаются, вывести свои деньги невозможно. Помимо блокировки банк может приостановить ДБО (дистанционное банковское обслуживание), это сопоставимо по уровню неприятностей — вы сможете проводить операции только лично в офисе банка, пока не докажете, что всё в порядке. Разбираемся, как и почему могут быть заблокированы счета, и что вы можете с этим сделать.

Может ли организация перечислять налоговые платежи с заблокированного счета?

Приостановление операций по счетам не означает прекращения банком исполнения поручений клиента по уплате налогов (п. 6 и 8 ст. 46, п. 1—3 ст. 60, п. 1 и 6 ст. 76 НК РФ). Блокировка счета применяется как мера по обеспечению исполнения такой обязанности (постановление ФАС СКО от 27.02.3008 N Ф08-569/08-207А). Это не препятствует банку исполнять одновременно в порядке календарной очередности поручения как налогового органа, так и самой организации (постановления ФАС ВСО от 30.10.2007 N А19-9820/07-44-Ф02-8219/07 и от 13.01.2005 N А19-15354/03-40-Ф02-5598/04-С1).

Однако судебной практике известны случаи, когда блокировка счетов компании признается препятствием для погашения недоимки по обязательным платежам.

Так, НИИ агропромышленного комплекса обратился в суд с требованием признать незаконным начисление пени за несвоевременную уплату НДФЛ. Суд поддержал налогоплательщика, указав, что действия налоговой инспекции не соответствуют п. 3 ст. 75 НК РФ. Свою недоимку заявитель не мог погасить по объективной причине: решением инспекции приостановлены все расходные операции и наложен арест на имущество налогового агента. Заявитель представил суду протоколы и решения заседания комиссии по трудовым спорам, свидетельствующие, что зарплата выплачивалась работникам через службу судебных приставов. В материалах дела имеются распоряжение Минимущества России и письма директора НИИ в эту службу. Они свидетельствуют, что заявитель предпринимал действия по перечислению НДФЛ путем реализации арестованного имущества (п. 12 ст. 77 НК РФ). При таких обстоятельствах действия налоговой инспекции, начислившей пеню по НДФЛ, обоснованно признаны судом незаконными (постановления ФАС ЗСО от 16.02.2006 N Ф04-6114/2005(19773-А45-7); ФАС СКО от 03.09.2007 N Ф08-5023/2007-2101А).