Если по итогам проверки ФСС выставил вам требование об уплате взносов на травматизм, а вы после его исполнения успешно оспорили в суде решение фонда, переплаченные взносы признаются излишне взысканными. В таком случае вы можете вернуть не только переплату по взносам, но и проценты (постановление АС Уральского округа от 06.06.2019 по делу № А50-29761/2018).

О заполнении строк 1 и 2 таблицы 1 4-ФСС

В редакцию журнала поступил вопрос о том, следует ли отражать в строке 2 «Суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ» таблицы 1 формы 4-ФСС:

суммы вознаграждений по договорам гражданско-правового характера, если в договоре указано, что данные суммы не облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее – страховые взносы по травматизму);

стоимость подарков работникам организации;

суммы компенсации морального вреда;

расходы на представителя, оплаченные работнику по решению суда.

Порядок заполнения формы 4-ФСС утвержден Приказом ФСС РФ от 26.09.2016 № 381. В силу п. 7.1, 7.2, 7.3 названного порядка:

в строке 1 таблицы 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц согласно ст. 20.1 Федерального закона № 125-ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

в строке 2 таблицы 1 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами на основании ст. 20.2 Федерального закона № 125-ФЗ;

в строке 3 таблицы 1 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 – строка 2).

Рассуждая логически, делаем вывод, что, поскольку показатель строки 3 таблицы 1 представляет собой разность показателей строк 1 и 2 данной таблицы, суммы, не подлежащие обложению страховыми взносами, должны:

либо отражаться и в строке 1, и в строке 2 таблицы 1;

либо не отражаться в них вовсе.

Обратимся к Федеральному закону № 125-ФЗ. В статье 20.1 раскрываются понятия:

1) объекта обложения страховыми взносами по травматизму. Это выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договоров авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы;

2) базы для начисления страховых взносов. Это сумма выплат и иных вознаграждений, предусмотренных выше, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в ст. 20.2 названного закона.

В статье 20.2 Федерального закона № 125-ФЗ перечислены суммы, не подлежащие обложению страховыми взносами.

Что собой представляет отчетная форма 4-ФСС

Действующий бланк и порядок заполнения отчетности в ФСС по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний утверждены приказом ФСС № 381 от 26.09.2016 с изменениями, внесенными приказом ФСС № 275 от 07.06.2017 . Основное отличие от прежней формы состоит в исключении разделов о взносах по нетрудоспособности и материнству, перешедших в единый расчет по страховым взносам, который теперь принимает от работодателей ФНС.

Ежеквартальный расчет по форме 4-ФСС значительно уменьшился в объеме. Фактически в нем сохранился только раздел 2 старого бланка, посвященный взносам на травматизм, которые остались в ведении ФСС.

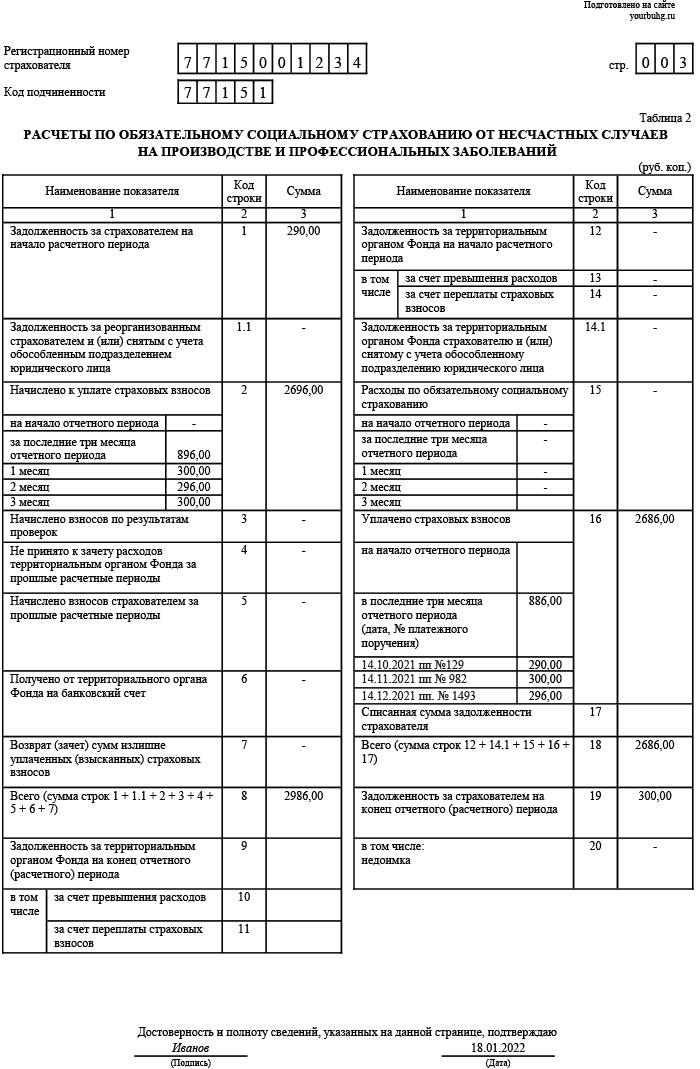

Заполнение таблицы 2 формы 4-ФСС

О применении формы, утв. данным документом, в 2022 году см. Письмо ФСС РФ от 09.03.2022 N 02-09-11/05-03-5777.

Заполнение таблицы 2 “Расчеты по обязательному социальному

страхованию от несчастных случаев на производстве

и профессиональных заболеваний” формы Расчета

10. Таблица заполняется на основе записей бухгалтерского учета страхователя.

11. При заполнении таблицы:

11.1. по строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

11.1.1. по строке 1.1 в соответствии со статьей 23 Федерального закона от 24 июля 1998 г. N 125-ФЗ страхователем – правопреемником отражается сумма задолженности, перешедшая к нему от реорганизованного страхователя в связи с правопреемством, и (или) юридическим лицом отражается сумма задолженности снятого с учета обособленного подразделения;

(пп. 11.1.1 введен Приказом ФСС РФ от 07.06.2017 N 275)

11.2. по строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется “на начало отчетного периода” и “за последние три месяца отчетного периода”;

11.3. по строке 3 отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных и камеральных проверок;

11.4. по строке 4 отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок;

11.5. по строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

11.6. по строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов;

11.7. по строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

11.8. строка 8 – контрольная строка, где указывается сумма значений строк с 1 по 7;

11.9. по строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

11.10. по строке 12 показывается сумма задолженности на начало расчетного периода:

по строке 13 отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

11.11. показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период;

11.11.1. по строке 14.1 страхователем – правопреемником отражается сумма задолженности за территориальным органом Фонда, перешедшая к нему от реорганизованного страхователя в связи с правопреемством и (или) юридическим лицом отражается сумма задолженности за территориальным органом Фонда снятого с учета обособленного подразделения;

(пп. 11.11.1 введен Приказом ФСС РФ от 07.06.2017 N 275)

В 2022 году строка 15 таблицы 2 не заполняется (Письмо ФСС РФ от 09.03.2022 N 02-09-11/05-03-5777).

11.12. по строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой “на начало отчетного периода” и “за последние три месяца отчетного периода”;

11.13. по строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

11.14. по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также сумма задолженности, списанная в соответствии с частью 1 статьи 26.10 Федерального закона от 24 июля 1998 г. N 125-ФЗ;

(пп. 11.14 в ред. Приказа ФСС РФ от 07.06.2017 N 275)

(см. текст в предыдущей редакции)

11.15. строка 18 – контрольная строка, где показывается сумма значений строк с 12, 14.1 – 17;

(в ред. Приказа ФСС РФ от 07.06.2017 N 275)

(см. текст в предыдущей редакции)

11.16. по строке 19 отражается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

Как оформить Таблицу 2 расчета 4-ФСС

Теперь рассмотрим детально заполнение Таблицы 2 4-ФСС.

Важно, что заполнение Таблицы 2 формы 4-ФСС должно происходить на основе записей бухгалтерского учета работодателя-страхователя.

- страхователь-правопреемник показывает долг, перешедший к нему от реорганизованного лица в порядке преемства прав и обязанностей;

- юрлицо показывает долг снятой с учета обособки.

Эту сумма членят:

- «на начало отчетного периода»;

- «за последние 3 месяца отчетного периода».

- «на начало отчетного периода»;

- «за последние 3 месяца отчетного периода».

Соблюдайте важное контрольное соотношение при заполнении Таблицы 2 4-ФСС в 2018 году: показатель строки 12 (долг за ФСС на начало периода) должен быть равен строке 9 за предыдущий расчетный период (долг за ФСС на конец периода).

Как расставить цифры

В качестве страхователя ООО «СтройТрансКом» зарегистрировалось в ФСС в январе 2022 года. Так как компания недавно создана, показатели многих строк таблицы за первый отчетный период нулевые — отсутствует начальная задолженность по взносам, нет начислений по итогам проверок, так как в отношении этой компании пока не проводились выездные и камеральные проверки специалистами соцстраха.

За январь-март 2022 года взносы на травматизм начислены в следующих суммах:

- январь — 18 900 руб.;

- февраль — 20 087 руб.;

- март — 21 560 руб.

Итого за 3 месяца: 60 547 руб.

- п/п № 23 от 10 февраля — 18 900 руб.;

- п/п № 37 от 12 марта — 20 087 руб.;

- п/п № 62 от 13 апреля — 21 560 руб.

Последнее перечисление взносов, произведенное в апреле, в данный отчет не попадает. Оно будет отражено в полугодовом 4-ФСС.

Посмотрите, как бухгалтер ООО «СтройТрансКом» отразил показатели в таблице 2.

Когда уплачивать налоги и взносы:

Кто подаёт 4-ФСС

4-ФСС представляется всеми, кто использует труд физических лиц и уплачивает за них взносы «на травматизм». К этой категории относятся организации и предприниматели, а также граждане без статуса ИП, которые нанимают персонал, например, личного водителя.

4-ФСС подаётся ежеквартально. Его вид – бумажный или электронный – выбирается в зависимости от количества застрахованных лиц. В 2022 году действует новый лимит: если работников более 10 человек, то необходимо направлять расчёт в ФСС в электронной форме. При меньшем количестве сотрудников можно выбрать форму подачи самостоятельно.

Как заполнить титульный лист

Принцип заполнения титульного листа не отличается от заполнения титульных листов других отчетных форм.

На первом листе 4-ФСС указываются основные данные страхователя, которые можно взять из свидетельства о регистрации или выписки из ЕГРЮЛ/ЕГРИП.

В адресном блоке строка «Район» заполняется при наличии данных в регистрационных документах.

На титульном листе есть строка «Среднесписочная численность работников». Рассчитывая численность, нужно исключить сотрудниц в декрете и мам, ухаживающих за детьми во время предусмотренного законодательством отпуска. Также не принимаются в расчет и иные категории лиц, поименованные в Приказе Росстата от 24.11.2022 N 832 (п. 2.4.1).

Сроки сдачи расчета

Отчитываться по форме 4-ФСС нужно четыре раза в год: по итогам первого квартала, полугодия, девяти месяцев и года. Если последний день сдачи расчета приходится на выходной, можно отчитаться в ближайший рабочий день.

Сроки сдачи 4-ФСС за 2022 год

| Отчетный период 2022 года | Срок сдачи на бумаге | Срок сдачи в электронном виде |

|---|---|---|

| 1 квартал | 20 апреля 2022 | 25 апреля 2022 |

| 1 полугодие | 20 июля 2022 | 25 июля 2022 |

| 9 месяцев | 20 октября 2022 | 25 октября 2022 |

| Год | 20 января 2023 | 25 января 2023 |

Если работодатель закрывает бизнес, то расчет 4-ФСС надо сдать до подачи заявления о ликвидации организации или снятии ИП с учета.

Например, если предприниматель планирует закрыть бизнес и подать заявление об этом 10 декабря, то расчет 4-ФСС нужно сдать до 10 декабря. В 4-ФСС нужно отразить данные за период с 1 января по 9 декабря включительно.

Какой бланк действует в 1 квартале 2022

Под новые реалии ФСС разработал новую форму. Однако приказ не успел пройти регистрацию в Минюсте, поэтому за 1 квартал отчет сдаем по старой форме ( приказ ФСС от 26.09.2016 № 381).

Возможно, отчет за полугодие все организации и ИП с работниками уже будут сдавать на новом бланке.

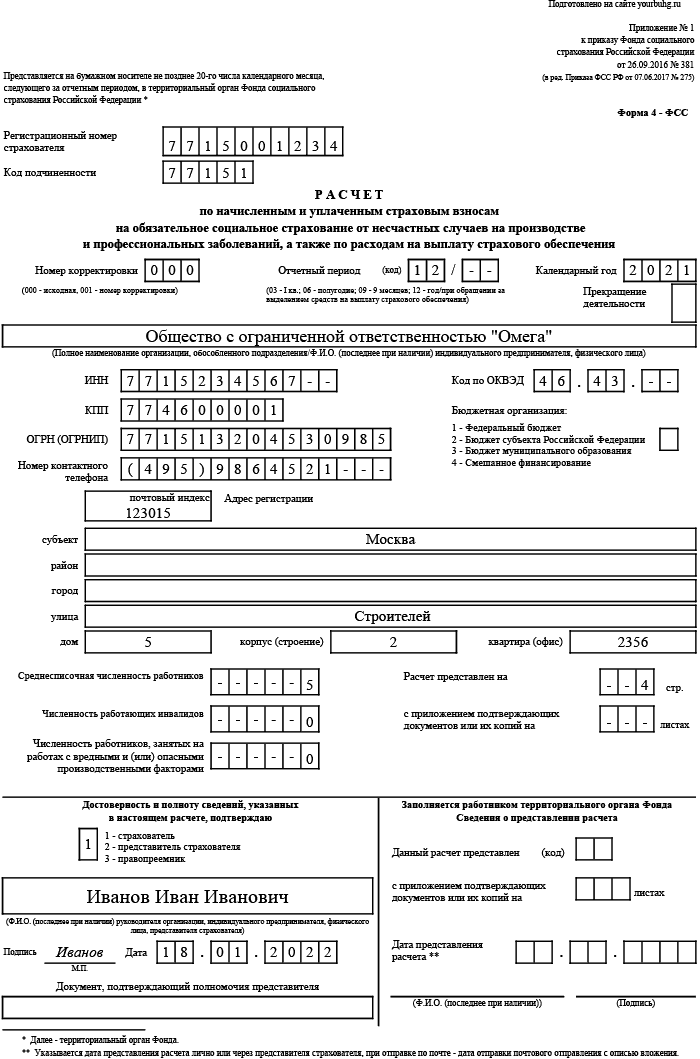

Пример (образец) заполнения формы 4 ФСС за 4 квартал 2022 года

Ниже приведен пример (образец) заполнения формы 4 ФСС за 4 квартал 2022 года, где показано, как правильно должна быть заполнена форма.

Форма 4 ФСС за Ⅳквартал 2022 года. Образец заполнения базируется на следующих исходных данных: Организация ООО «Омега» не является бюджетной и имеет среднесписочную численность в количестве 5 человек.По состоянию на начало расчетного периода задолженность по взносам на «травматизм» составляла 290 рублей.

За Ⅳ квартал облагаемые взносами выплаты и вознаграждения всем работникам составили 448000 рублей, в том числе:

— за октябрь – 150000 рублей;

— за ноябрь – 148000 рублей;

— за декабрь — 150000 рублей.

В ноябре один работник находился на больничном и ему начислено пособие по временной нетрудоспособности в размере 2000 рублей.

Страховые взносы на «травматизм» определены по страховому тарифу 0,2%. Скидок и надбавок к тарифу не имеется.

В Ⅳ квартале мероприятия по профилактике травматизма и профзаболеваний не финансировались. Проведена специальная оценка условий труда.

Инструкция по заполнению расчета приведена в Порядке, утвержденном Приказом фонда соцстраха России от 26.09.2016 № 381 с уточнениями в приказе №275 по заполнению дополненных полей и в соответствии с письмом Фонда от 09.03.2022 № 02-09-11/05-03-5777. Порядок предусматривает, что расчет обязательно должен содержать:

- титульный лист;

- таблицу 1;

- таблицу 2 (не заполняются показатели строки 15 «Расходы по обязательному социальному страхованию») ;

- таблица 3 не заполняется и не сдается;

- таблицу 5.

Остальные таблицы подлежат заполнению только в том случае, если имеется информация, которую требуется отражать в этих таблицах.

Так таблица 1.1 заполняется только теми работодателями, передают своих сотрудников во временное использование другим работодателям (организациям или индивидуальным предпринимателям).

Таблица 4 включается в состав отчета, если в текущем году на производстве произошли несчастные случаи или были выявлены профзаболевания.

В рассматриваемом примере заполнению подлежат только титульный лист и таблицы 1,2 и 5.

Титульный лист

В верхней части формы каждой страницы надо указать регистрационный номер страхователя. Он приведен в уведомлении, которое территориальный орган Фонда социального страхования выдает при регистрации.

В поле «Код подчиненности» указывается пятизначный код территориального органа ФСС , в котором зарегистрирован страхователь.

Согласно п. 19 приложения 1 к приказу Минтруда России «О регистрации и порядке снятия с регистрационного учета…» от 29.04.2016 № 202Н код подчиненности состоит из 5 знаков, которые расшифровываются следующим образом:

- Первые 4 знака — код территориального органа фонда, в котором страхователь состоит на учете в настоящем периоде.

- Последний знак обозначает в качестве кого зарегистрирован страхователь.

и принимает следующие значения:

- «1» — юридическое лицо по месту своего нахождения ;

- «2» — обособленное подразделение юридического лица (п. 19 приложения 1 к приказу № 202н);

- «3» — физическое лицо (п. 19 приложения 1 к приказу № 202н);

- «4» — лицо, добровольно вступившее в правоотношения по социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 12 приложения 2 к приказу № 202н).

Если расчет в отчетном периоде подается первый раз, то в поле «Номер корректировки» указывается «000». Если подается уточненный расчет , то в поле указывается номер корректировки (например «001», «002» и т.д)

При заполнении поля «Отчетный период» в первых двух ячейках указывается «12» (код за 2022 год), а в последующих двух ставится прочерк.

Далее указывается полное наименование организации в соответствии с Уставом. Индивидуальные предприниматели указывают фамилию, имя и отчество. Заполнение полей «ИНН», » КПП», «индекса» и «адрес регистрации» не должно вызывать трудностей.

В поле «Код по ОКВЭД» должен быть указан основной код вида экономической деятельности страхователя в соответствии с классификатором ОКВЭД2 ОК 029-2014.

В поле «Среднесписочная численность работников» приводится среднесписочную численность сотрудников. В полях «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» указывается списочная численность работающих инвалидов и работников, занятых во вредных условиях труда. Все показатели формируются на отчетную дату (п.7 5.14 Порядка, утв. Приказом ФСС России от 26.09.2016 № 381).

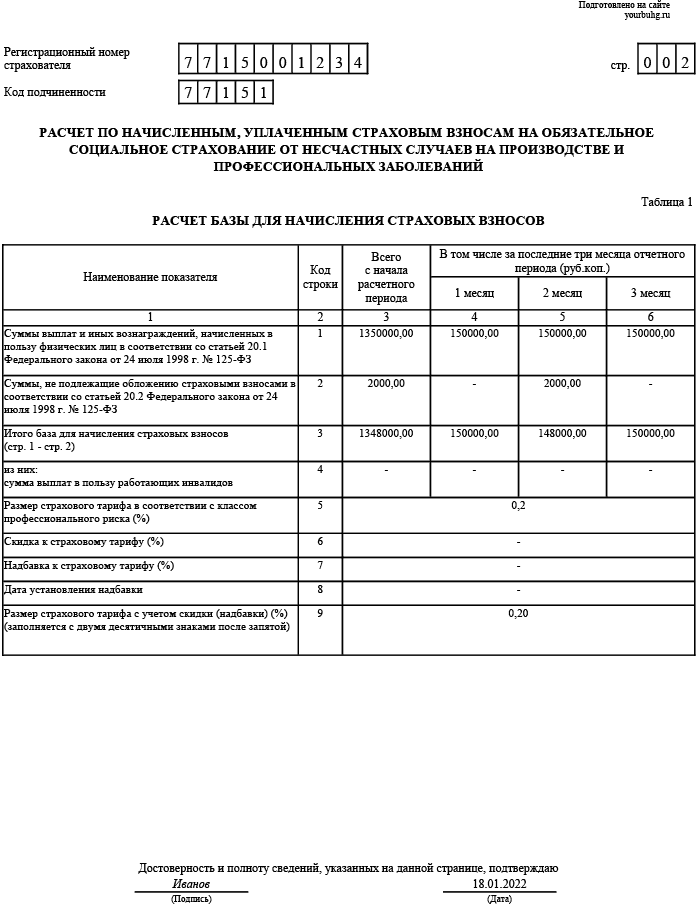

Таблица 1

В строке с кодом «1» отражается сумма выплат, начисленных в пользу физических лиц в 2022 году, а также, в том числе, за последние три месяца. В нашем случае, это будут суммы, начисленные только в 1 , 2, 3 и 4-ом квартале.

В строке с кодом «2» отражаются все суммы начисленные в пользу физ.лиц не подлежащие обложению страховыми взносами за отчетный период, в том числе за последние 3 месяца. Если в течении какого-либо месяца таких сумм не было, то в соответствующей графе ставится прочерк.

В строке «3» рассчитывается база для начисления страховых взносов.

В строке «5» указывается размер страхового тарифа в соответствии с классом профессионального риска. Класс профессионального риска зависит от вида экономической деятельности предприятия (присвоенного кода по ОКВЭД (ОК 029-2014 ( РЕД. 2)) и определяется по классификации видов экономической деятельности по классам профессионального риска. Классификация утверждена приказом Министерства труда и социальной защиты РФ от 30 декабря 2016 г. №851н.

В строках «6» и «7» указываются скидки или надбавки к страховому тарифу, если они имеются.

При установлении надбавки в строке «8» указывается дата приказа органа ФСС об установлении надбавки

В строке «9» указан итоговый размер тарифа.

Таблица 2

В таблице 2 должны быть представлены следующие сведения:

- о задолженности перед фондом по страховым взносам на начало 2022 года и на начало отчетного периода года;

- о страховых взносах в соцстрах, которые были начислены и уплачены в течении квартала;

- не принятые фондом к зачету расходы за предыдущие периоды;

- расходы, которые были возмещены ФСС.

Теперь подробнее о заполнении таблицы 2.

Таблица 2 заполняется следующим образом:

- в строке 1 отражена задолженность по взносам на начало расчетного периода;

- в строке 2 отражены начисленные с начала 2022 года страховые взносы, в том числе и за последние три месяца

- в строке 16 отражены уплаченные суммы взносов с начала 2022 года , в том числе за 3 последних месяца с указанием дат и номеров платежных поручений;

- строки 12, 13, 14, 14.1 заполняются при наличии соответствующих данных. Строка 15 не заполняется.

- в строке 19 отражается задолженность по взносам на страхование от несчастных случаев по состоянию на 30 июня, в том числе недоимка (при её наличии) отражается в строке 20.

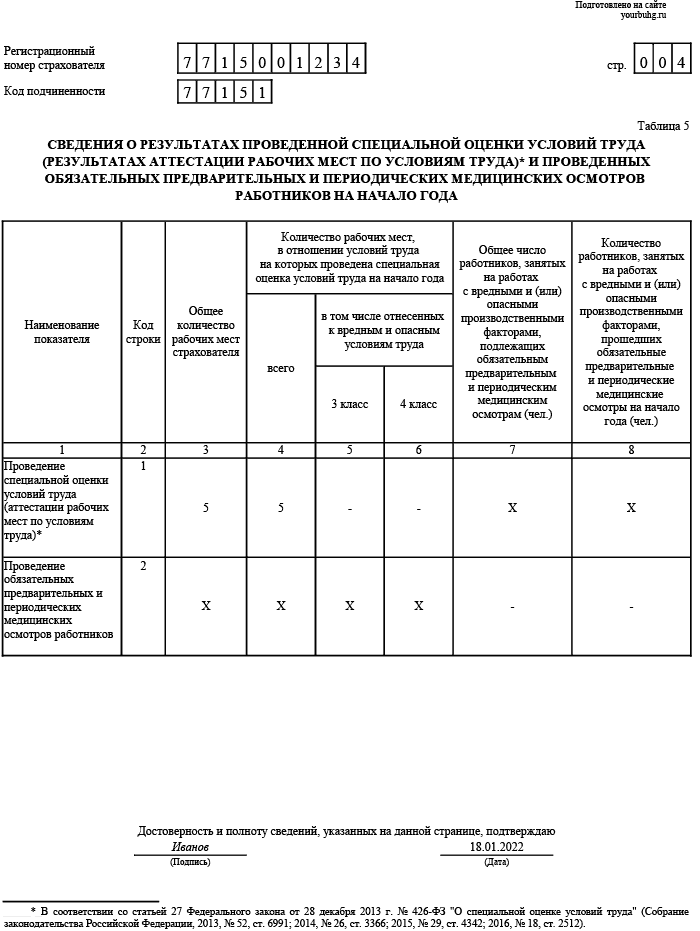

Таблица 5

Следующий этап — заполнение таблицы №5.

В этой таблице отражаются такие данные страхователя, как:

- Общее количество рабочих мест.

- Количество рабочих мест, в отношении условий труда на которых проведена специальная оценка условий труда.

- Общее число работников, занятых на работах с вредными и (или) опасными условиями труда.

- Проводилась ли специальная оценка условий труда.

- Проводились ли обязательные предварительные и периодические медицинские осмотры работников.

В рассмотренном примере в течении Ⅳ квартала 2022 года проведена специальная оценка условий труда на 5 рабочих местах, что и отражено в таблице.

При заполнении отчета 4-ФСС обратите внимание, какие платежные поручения ваша учетная программа включила в строку 16. Сюда должны попасть все платежи в ФСС за последние три месяца. Например, если взносы за март, срок уплаты которых в апреле, вы успели перечислить до конца марта, эта платежка включается в расчет за 1 квартал. Законом не запрещено перечисление взносов до конца календарного месяца, поэтому сразу четыре платежки могут попасть в 4-ФСС.

Кто должен сдавать отчеты 4-ФСС

В соответствии с п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ отчет по форме 4-ФСС должны предоставить все работодатели (как организации, так и индивидуальные предприниматели), выплачивающие физическим лицам вознаграждения, облагаемые взносами «на травматизм». Если работодатель в период с января по декабрь не осуществлял выплат, которые признаны объектом обложения страховыми взносами «на травматизм», то все равно необходимо предоставить «нулевой» отчет в сроки, установленные законодательством.

В связи с переходом всех регионов на прямые выплаты чиновники разработали приказ и новую форму 4 ФСС, которую планировали применять, начиная с отчетности за Ⅰ квартал. Но приказа об утверждении новой формы 4-ФСС не будет и в Ⅳ квартале. Фонд сообщил, что отчетность надо сдавать по старой форме, но новым правилам в соответствии с письмом от 09.03.2022 № 02-09-11/05-03-5777. При этом в расчете:

- в таблице 2 не заполняются показатели строки 15 «Расходы по обязательному социальному страхованию»;

- таблица 3 не заполняется и не представляется.

При сдаче 4 ФСС за 2022 год применяется бланк, утвержденный приказом ФСС от 07.06.2017 № 275. Этот приказ вносит поправки на титульном листе и в таблице 2 ранее действующей формы ( утвержденной приказом ФСС от 26.09.2016 № 381 ).

Этот бланк используется для сдачи отчетности с 2017 года.

Порядок заполнения расчета содержит указания, как именно необходимо заполнять новые поля и строки отчета.

Актуальный бланк отчета состоит из:

- титульного листа;

- таблицы 1, которая называется «Расчет базы для начисления страховых взносов»;

- таблицы 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 21 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ». (для ситуаций, когда работники временно заняты в другой организации или у ИП);

- таблицы 2 под названием «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- таблицы 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»;

- таблицы 5 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».