Вклады с частичным снятием. Иногда по условиям договора банк разрешает снимать со счета часть средств, которые лежат на депозите. При этом проценты с момента открытия депозита до момента снятия не теряются.

Формула расчета процентов по вкладам (депозитам)

Для чего человек несет свои сбережения в банк? Конечно же, чтобы обеспечить их сохранность, и самое главное – получить доходы. И вот здесь знание формулы простых или сложных процентов, а также умение составить предварительный расчет процентов по депозиту как никогда пригодится. Ведь прогнозирование процентов по вкладам или процентов по кредитам относится к одной из составляющих разумного управления своими финансами. Такое прогнозирование хорошо осуществлять до подписания договоров и совершения финансовых операций, а также в периоды очередного начисления процентов и причисления их к вкладу по уже оформленному депозитному договору.

- формула простых процентов ,

- формула сложных процентов .

Фиксированная ставка, это когда установленная по вкладу банка процентная ставка, закреплена в депозитном договоре и остается неизменной весь срок вложения средств, т.е. фиксируется. Такая ставка может измениться только в момент автоматической пролонгации договора на новый срок или при досрочном расторжении договорных отношений и выплате процентов за фактический срок вложения по ставке «до востребования», что оговаривается условиями.

Плавающая ставка, это когда первоначально установленная по договору процентная ставка может меняться в течение всего срока вложения. Условия и порядок изменения ставок оговариваются в депозитном договоре. Процентные ставки могут изменяться: в связи с изменениями ставки рефинансирования, с изменением курса валюты, с переходом суммы вклада в другую категорию, и другими факторами.

- сумму вклада (депозита),

- процентную ставку по выбранному вкладу (депозиту),

- цикличность начисления процентов (ежедневно, ежемесячно, ежеквартально и т.д.),

- срок размещения вклада (депозита),

- иногда требуется и вид используемой процентной ставки – фиксированной или плавающей.

Теперь давайте рассмотрим названные выше стандартные формулы процентов, которые применяются для расчета процентов по вкладам (депозитам).

Как рассчитать простые проценты по вкладу на год?

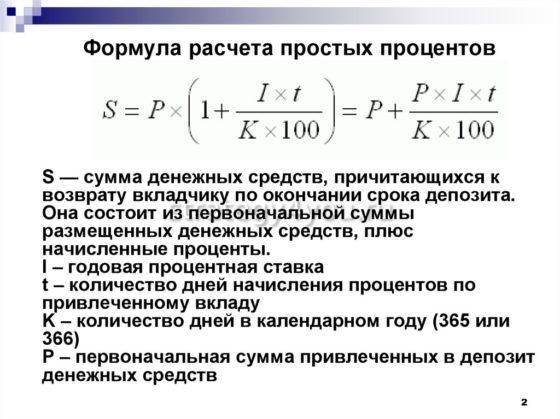

Проще всего узнать доходность вклада, который оформляется на год, поскольку размер ставки указывается в процентах годовых. Если вклад не предусматривает снятие и пополнение, то формула для расчета выглядит так:

Д = С * П

где Д — доход по вкладу, С — сумма вкладываемых средств, П — размер годовой процентной ставки.

Таким образом, вклад 100 000 рублей под 8% годовых принесет 8000 рублей.

Как рассчитать годовые проценты по вкладу с капитализацией?

Капитализация начислений является наиболее выгодным вариантом, т.к. начисленные на первоначальную сумму вклада проценты прибавляются к телу депозита и участвуют в последующем накоплении доходности. Обычно банки учитывают данный фактор и предусмотрительно снижают процентные ставки по таким депозитам. Именно поэтому есть смысл рассчитать ежемесячный процент по вкладу даже в том случае, если размер ставки ниже, чем у аналогичных предложений (из-за капитализации такой депозит может оказаться выгоднее). Отметим, что некоторые банки предлагают изменить порядок начисления процентов при пролонгировании вклада.

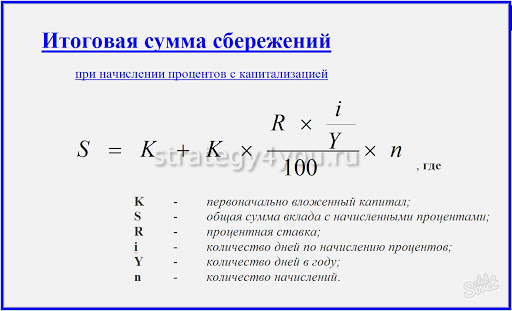

Зная представленную выше формулу, понять, какой доход принесет капитализированный вклад будет несложно. Разница заключается в том, что проценты накапливаются в течение всего срока вклада и выплачиваются по его окончании все разом.

Вычислить доходность вклада с капитализацией можно, последовательно применяя формулу для простого процента каждый раз, когда происходит очередное начисление дополнительного дохода (обычно банки начисляют проценты ежеквартально, т.е. через каждые девяносто дней). Однако при большом сроке вклада подобный подход может быть весьма затруднительным. В таком случае стоит воспользоваться формулой:

где используются дополнительные параметры n (количество операций капитализации) и j (период в днях, по истечении которого производится капитализации).

Расчет дохода за первый месяц будет осуществляться по той же формуле, что и стандартного вклада. Для примера воспользуемся исходными данными из первого случая. В реальности ставка вкладов с капитализацией на порядок выше.

Итак, доход по вкладу за первый месяц составит те же 2342 р. Однако во втором месяце тело вклада увеличивается и составляет уже 502 342 руб. и проценты будут начисляться с этой суммы: (502342*0,057*31)/365 = 2431 К началу третьего месяца тело кредита будет составлять уже 504773 р. Наибольшую выгоду капитализированный вклад приносит при значительной сумме вклада. Банки внимательно к этому относятся и предлагают проценты ставки с учетом выгоды для клиента.

Формула расчетов процентов по вкладу с пополнением

Больше усилий потребуется для расчета прибыли в случае с пополняемыми вкладами.

Например, клиент положил на депозит 100 000 р. под 9% годовых, а спустя месяц пополнил счет еще на 20 000. Общий срок вклада 3 месяца.

За первый месяц его доход составит:

100 000*0,09*30/365 = 740 р.

Во втором месяце сумма вклада будет составлять 100 000 + 20 000 = 120 000, а доход с нее составит 120 000*0,09*60/365 = 1775 р. Таким образом, за 3 месяца клиент заработает 740+1775= 2515 р.

В случае, если депозитные средства могут быть расходованы, формула не меняется, однако делится на периоды до и после внесения или расхода средств.

Острой необходимости в знании и использовании формул для расчета простых и сложных процентов нет, поскольку банки предлагают автоматизированный алгоритм, однако умение в любой момент проверить систему при возникновении сомнений или просто недоверии к финансовой организации, помогут отстоять свои права и не потерять средства.

![]()

9

![]()

Примеры расчетов по вкладам

Формулы только на первый взгляд кажутся непостижимыми. Разобравшись в терминах один раз, каждый вкладчик может самостоятельно регулировать свой счет и рассчитывать свою доходность.

Несколько примеров расчетов.

Вклад без капитализации с расчетом по простой формуле. Сумма – 100 тыс. руб., срок – 180 дней, процентная ставка – 4,72 с учетом капитализации. Итого: (100 000*4,72:180:365):100= 2466,05 рублей. Плюсуем доход к телу депозита, получаем 102466,05 руб.

По другой схеме будет рассчитываться доход по сложным процентам. Каждый вариант предполагает возможность прибавки процентов к основной сумме вклада. Тогда меняется как сумма депозита, так и порядок начисления профита. Вот пример расчета сложных процентов.

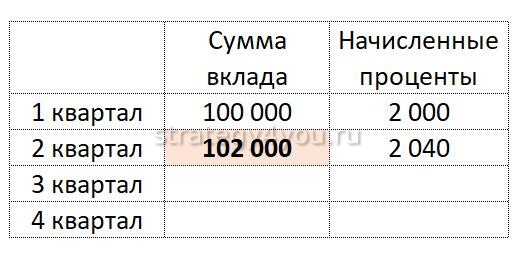

Если клиент положил на депозит 100 тысяч рублей под 12% годовых сроком на 1 год, периодичностью начисления процентов выбрал 3 месяца (квартальный), тогда порядок расчета будет таким:

- Количество дней в квартале делится на количество дней в году. Получается: 91_365=0,25.

- Это значение умножается на сумму вклада и ставку по доходам.

- Далее – число делится на 100 (%): 100 000*12*0,25:100=3000.

Остается умножить полученное число на количество начислений и приплюсовать результат к начальной сумме вклада: 3000*4+100 000=112 000.

Еще один вид – вклады с возможностью пополнения. Пример:

- Депозит суммой 300 тыс. руб., срок – 12 месяцев, ставка – 12%.

- Периодичность начисления профита – 1 раз в квартал.

- Пополнений – по 50 тыс. руб. каждые 3 месяца.

Итого, общая сумма пополнения составит (за 3 раза) 150 тыс. руб. Проценты в 1-й квартал: 300000*0.12*91:365=8975.34 руб. За второй квартал доходность с учетом пополнения будет: (300 000+50 000)*0,12*91:365=10471 руб. 23 коп. В третьем квартале: (400000+50000)*0,12*91:365=13463,01 рублей. В конце 4-го срок истекает, поэтому он не идет в расчет. Итого профит составит в общем 44876,4 руб.

Расчет сложных процентов

Чаще всего банки предлагают программы с ежемесячной капитализацией. Выбирая условия по вкладу, помните об общей закономерности: чем реже проценты прибавляются к телу депозита, тем меньше доход.

Ежедневная капитализация

Рассчитать доход за каждый день действия вклада поможет следующая формула:

Дв — сумма на конец срока, включая сумму открытия и начисленный процент,

Р — первоначальный размер депозита,

N — годовая процентная ставка, разделенная на 100,

К — количество дней в году — 365 или 366,

Т — срок вложения в днях.

Если клиент внес 350 000 руб. под 4,7% на 9 месяцев или 273 дня, в конце срока он получит:

Возвести число в большую степень можно на инженерном калькуляторе, где есть функция x^y, воспользоваться или калькуляторами на сайтах банков.

Зная Дв, легко вычислить сумму процентов по вкладу за весь период:

Ежемесячная капитализация

Когда банк суммирует доход по депозиту раз в месяц, расчет ведется по формуле:

Дв — итоговый доход, то есть размер вклада на конец срока включая сумму открытия и начисленный процент,

P — начальный депозит,

N — годовая ставка, разделенная на 100,

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит 12 532,56 ₽

Ежеквартальная капитализация

При начислении вознаграждения каждый квартал, а не раз в месяц, понадобится формула:

в ней Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад в конце срока:

Доход в виде процентов составит 12 483 ₽.

Но следует помнить: чем дольше срок размещения депозита, тем выше ставка. Поэтому при внесении денег на депозит надо сравнить условия с фактической ставкой, применяемой по выбранными вами условиям.

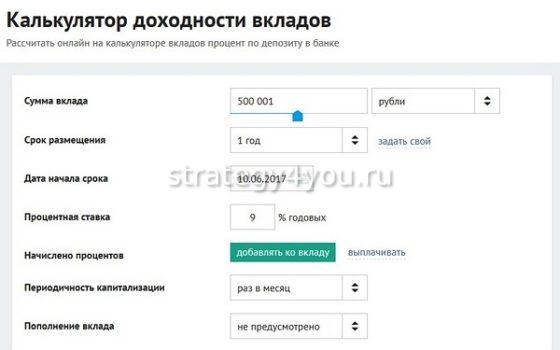

Калькулятор доходности вкладов

Если примеры расчетов кажутся сложными, посчитайте эффективную процентную ставку по вкладу с помощью нашей эксельки:

С 1 января 2022 года доход с банковских вкладов может облагаться налогом. Это произойдет, если доход от всех вкладов превысит ключевую ставку Банка России на 1 января того же года, умноженную на 1 000 000 Р . С превышения этой суммы вы должны заплатить 13%. В начале 2022 года ключевая ставка была 4,25% годовых. Значит, безналоговый лимит на этот год: 4,25% × 1 000 000 Р = 42 500 Р .

Например, у вас два вклада по 600 000 Р со ставкой 4,8% годовых. По каждому вы получите доход в размере 28 800 Р . В сумме это будет 57 600 Р . Значит, налог вы заплатите с 57 600 − 42 500 = 15 100 Р . Величина налога составит 15 100 × 13% = 1963 Р .

В 2022 году безналоговый лимит может измениться, так как он зависит от ключевой ставки Центробанка России на 1 января.

Вычисление эффективной процентной ставки депозита в банке

Банковские организации в большинстве случаев указывают только номинальную ставку , однако клиенту следует ознакомиться и с эффективной. Она представляет собой коэффициент, который всегда применяется для расчета прибыли при указанном размере депозита. Этот способ подсчета предусматривает капитализацию.

Как рассчитать доходность вклада с простым начислением процентов за месяц и за год

Самой простой формулой для расчета процента по депозиту считается та, которая учитывает первоначальную сумму депозита . В данном случае банки предлагают начисление процентов за год или более короткий отчетный период (например, за 3 месяца). Однако в конце срока результаты в том и другом случае будут одинаковыми.

Формула в данном случае будет следующая: процент по вложениям = сумма депозита * годовая ставка (%) * количество дней в указанном периоде / 100 * количество дней в году.

Таким образом, чтобы высчитать прибыль за тот или иной отрезок времени, потребуются следующие данные:

- сумма депозита — в данном случае указывается размер на момент подписания договора;

- процентная ставка — для расчета используется годовой процент по депозиту;

- количество дней в году — здесь могут быть только 2 варианта (365 или 366);

- количество дней в периоде — при указании этой переменной процент может считаться за месяц, полгода или любой другой отрезок времени.

Чтобы понять как начисляются проценты по вкладу, стоит ознакомиться с расчетами на примере . В качестве исходных данных:

- размер вложений — 50000 руб. ;

- длительность договора — 1 год ;

- процентная годовая ставка — 8% .

Инвестиция не предусматривает частичного пополнения и изъятия денег до окончания срока депозита. Капитализация процентов также не учитывается. Путем подстановки данных в базовую формулу можно получить прибыль за один месяц (31 день): 50000*8*31/100*365=340 руб.

Если учесть, что срок депозита составляет 1 год (с января по декабрь), то накопления (сумма вклада и проценты) в конце периода составят 54000 руб. Проверить это можно по формуле: 50000*8*365/100*365=4000, итого 50000 руб. (тело вклада) + 4000 руб. (проценты) = 54000 руб.

Как рассчитать прибыль вклада с капитализацией

Если депозит предполагает капитализацию средств , то формула расчета процента по вкладу несколько изменится. В этом случае прибыль будет идти не только с тела депозита (начальной суммы), но еще и с процентов прошлых отчетных периодов.

Чтобы понять, какой вариант более выгодный , стоит обратиться к рассмотрению депозита на основе предыдущего примера. За основу будет принят тот же годовой вклад размером 50 тыс. руб. с годовой ставкой 8% . Однако в этом случае по условиям депозита есть капитализация.

Используя базовую формулу, можно найти прибыль вкладчика за первый месяц (январь) . Она составляет те же 340 руб. : 50000*8*31/100*365=340 руб.

Для вычисления прибыли за февраль в качестве первоначальной суммы депозита будет использована цифра 50 340 руб. Она получилась при сложении тела депозита (50 тыс.) и процентов за первый месяц (340 руб.). Таким образом, прибыль по вкладу составит 318 руб. против 307 руб. , которые будут начисляться в отсутствии капитализации.

На первый взгляд, разница 10 руб. большой роли не играет. Однако если подсчитать процент по сложной формуле на более длительный срок , то разница окажется больше. Так, на конец периода (в декабре) клиент получит 54 150 руб. Это на 150 руб больше, чем при вкладе без капитализации.

Если срок депозита составляет 3 года , то прибыль по вкладу с капитализацией на 1 900 руб. выше, чем по депозиту со стандартными условиями.

Разницу можно увидеть при изменении не только срока, но и первоначального взноса. Так, при вложении 500 тыс. руб. разница достигнет 19 тыс. руб.

Перед тем как рассчитать процент по вкладу, следует детально изучить условия договора, т.к. расчетный период для начисления процентов может быть разным:

-

Каждый день . Ежедневное начисление процентов — наиболее выгодное предложение для клиента, так как доходность такого вклада при прочих равных условиях является максимально высокой . Недостатком такого варианта можно назвать ограниченный выбор депозитных программ. Такие условия предлагают лишь некоторые банки.

- Ежемесячно . Такие программы встречаются чаще всего.

- Ежеквартально . Такие предложения на финансовом рынке — не редкость, однако доходность по ним не самая высокая.

- Ежегодно . Начисление процентов раз в год — стандартное предложение для вкладов сроком на 2-3 года. Для вкладчиков это предложение с минимальным доходом.

Вклады с пополнением: расчет годовых процентов

Многие банки предлагают депозитные программы с возможностью регулярного пополнения . Если вклад без капитализации, то начисление процентов происходит по стандартной простой схеме, но с учетом дополнительно внесенной суммы.

Например, вкладчик открыл депозит на 1 год под 8% и положил на счет 100000 руб . Спустя полгода он пополнил счет на 50000 руб. В данном случае за первые 6 месяцев будет начислено 4000 руб, а за второе полугодие — 6000 руб. На конец периода прибыль составит 10000 руб.

Вклады с частичным снятием: методика начисления процентов

Существует еще одна категория банковских вкладов — это те, условия которых разрешают частичное снятие до окончания срока действия договора. Если клиент сохраняет всю первоначальную сумму на весь срок, то сложностей с подсчетом не возникает. Если первоначальный депозит сокращается, важно разобраться, как рассчитать проценты по вкладу.

В качестве примера будет рассматриваться предыдущие условия по вкладу, но слегка измененные. Вкладчик на 12 месяцев оформил депозит , годовая ставка которого составляет 8%. На момент подписания договора человек внес на счет 100000 руб., но через полгода снял 50000 руб.

В первое полугодие в качестве базовой суммы для расчета прибыли использовались 100000 руб. Согласно формуле было начислено 4000 руб. Во втором полугодии (после снятия) прибыль начислялась на сумму 50000 руб. (остаток на счете). В результате прибыль составила 2000 руб. За весь год — 6000 руб.

Если депозит с ежемесячной капитализацией , то расчет производят по сложной формуле.

Как самостоятельно правильно рассчитать годовые проценты по вкладу

Проще и быстрее всего рассчитать проценты по вкладам с помощью специального депозитного калькулятора . Такие сервисы можно найти на сайтах большинства банковских организаций.

Кроме того, пользователям предлагаются бесплатные калькуляторы в виде программ, которые можно скачать и установить на компьютер или мобильное устройство.

При помощи такого софта можно вычислить прибыль по простой или сложной формуле. Для этого нужно только ввести исходные данные в пустые ячейки и нажать кнопку “Расчет”.

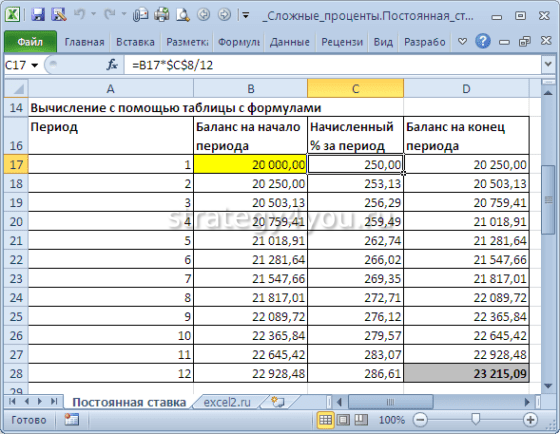

Существует также ручной способ вычислить прибыль по вкладу. Для этого потребуется таблица Excel . В качестве примера можно посчитать проценты по вкладу 50 тыс. руб. на срок 36 месяцев. Ставка снова составит 8%.

Для вычислений нужны 5 столбцов:

- Первый столбец . Отведен для месяцев. Сверху вниз проставляют по порядку столько цифр, сколько месяцев длится договор. В данном случае 36.

- Второй столбец . В ячейку В4 вносят первоначальную сумму вложения (50000 руб.).

- Третий столбец . В ячейку С4 вносят процентный показатель (это 8).

- В четвертый столбик записывают формулу =B4*$C$4/12. По ней будет рассчитываться ежемесячная прибыль. При этом вместо В4 проставляется первоначальный размер вложения. С4 означает проценты. Знак $ необходим для того, чтобы формула учитывала это поле. Цифра 12 — это 12 месяцев, так как процентная ставка указывается за 1 год. Ячейка под номером Е4 используется для расчета нового размера депозита (он необходим для поиска прибыли). В ячейку вписывают =В4+D4. При этом В4 является размером вклада, а D4 — размером прибыли, который уже был начислен.

- Графа В5 заполняется формулой =Е4. Этот показатель равен объему вклада, который образован за прошедший отчетный месяц вместе с прибылью.

Для дальнейшего расчета процентов по этому способу копируют формулы:

- Если к углу ячейки В5 подвести курсор мыши, он изменится на черный. Чтобы формула автоматически перенеслась из этой ячейки в другие, нужно потянуть мышь вниз.

- Аналогичные действия выполняют с ячейками Е4, D4 .

Если все манипуляции выполнены верно, то результат должен быть 63 512 . Изменяя исходные данные, можно быстро рассчитать процентную ставку по вкладу.

Специальные предложения:

Уральский Банк Реконструкции и Развития

Вклад «Растущий процент» до 9,5% годовых с учетом капитализации

- От 50 000 рублей

- Срок 300 дней, доход начисляется каждые 100 дней

- Доход растет каждые 100 дней

- Пополнение без ограничений, снятие начисленных процентов

- Годовая процентная ставка: до 6 % с 1 по 100 день, 7% со 101 по 200 день, 9,5% с 201 по 300 день

*Вклад доступен клиентам при отсутствии в Банке договора срочного вклада, действовавшего на 20.12.2022 г.

Альфа-Банк

Дебетовая Альфа-Карта с преимуществами + накопительный счет с ежемесячной выплатой процентов:

- Доход на остаток 7% годовых (первые 2 календарных месяца на сумму до 300 000 ₽)

- Кэшбэк 2% на всё первые 2 календарных месяца, потом 1,5% при тратах от 10 000 в месяц.

- Счёта в валюте ₽, $, €, £, ₣

- Бесплатное обслуживание карты – всегда, без условий.

Экспобанк

Вклад «Сезон роста» до 7,61% годовых в рублях, если открыть вклад онлайн!

Как открыть вклад онлайн?

- Оставьте заявку на получение Накопительной карты Экспобанка – обслуживание Бесплатное

- Зарегистрируйтесь в Интернет-банке или мобильном приложении «Экспо-Онлайн»

- Пополните счет карты любым удобным Вам способом (переводом p2p, переводом СБП, переводом платежным поручением) и откройте вклад в Интернет-банке или мобильном приложении «Экспо-Онлайн»

Банк Хоум Кредит

Накопительный счет – до 8,5% годовых по онлайн заявке

- Бесплатное обслуживание

- Доступно для держателей дебетовой карты Банка

При отсутствии покупок по дебетовой карте или совершении покупок на сумму менее 10 000 руб. – 5,5% годовых в соответствии с Тарифами; – на сумму свыше 3 млн.руб.: 5,5% годовых

Дебетовые карты могут быть выгоднее, чем вклады:

- Высокий процент на остаток и ежемесячная выплата процентов;

- Снятие и пополнение в любое время без ограничений;

- Кэшбек при оплате картой.

Вклады в Микрофинансовые компании:

- доход до 20% в рублях и до 12% в валюте;

- Срок от 1 месяца;

- Выплата процентов ежемесячно;

- Сумма вклада от 1,5 млн. рублей;

Примеры расчетов по вкладам

Итак, давайте посчитаем, что будет выгоднее.

Я решила посмотреть, сколько мы могли бы получить с 50 тысяч рублей спустя год. Может, если бы я изначально поискала вклад получше, долгожданный «Харлей Дэвидсон» уже был бы нашим. И вместо того, чтобы проводить вечера дома, мы бы рассекали с супругом по ночному городу, наслаждаясь скоростью.

Итак, начальная сумма – 50 тысяч рублей, ставка 5,8%, срок – 1 год.

Простая:

Депозит – 50 000. Срок – 365 дней.

2900 рублей могли бы поступить нам на счет к концу срока.

Сложная:

В течение двух первых месяцев я откладывала по 10% со своих доходов и в дополнение к этой сумме накопила еще 10 тысяч рублей и добавила их.

Капитализация:

Соответственно, 2957 рублей – это наш доход с капитализацией.

Если вы думаете, какой депозит выбрать, это зависит от того, для каких целей вы открываете счет.

Несовершеннолетнему сыну досталось наследство от бабушки, и вы хотите отдать деньги, когда ему исполнится 18? Тогда, конечно, подойдет вклад со сложными процентами или капитализацией, с которого нельзя ни снимать деньги, ни пополнять счет. Тогда юноше бонусом достанутся еще и проценты.Это разумное решение.

Копите на черный день? Выбирайте вклад с простыми процентами – снять его можно в любой момент (как и пополнить).

Если же вы копите на что-то, как и я, – выбирайте депозит с пополнением, но без снятия. Проценты тогда будут довольно маленькими, но зато минимален риск, что вам захочется потратить эти деньги, и велика вероятность, что вы в итоге достигните цели.

Самое простое – воспользоваться калькулятором доходности вклада на сайте банка, в котором клиент открыл или собирается открыть депозит. Например, на сайте Сбербанка. В верхнем меню найти раздел «Вложить и заработать», затем – «Вклады». Откроется страница со всеми предложениями. Выбрав один из вариантов, внизу страницы можно увидеть онлайн-калькулятор, по которому легко рассчитать доход по данному виду вклада. Достаточно ввести сумму, годовую ставку (в калькуляторе по каждому продукту она вводится автоматически), срок вклада и нажать «Рассчитать».

Как правильно рассчитать проценты по вкладу?

Мы выбрали депозит, в котором можем пополнять счет, но не снимать с него деньги. Так мы не сможем потратить средства на что-то другое и накопим на нашу мечту с большей вероятностью.

Первое, что нужно сделать, – изучить всю информацию. Если у вас есть доступ к мобильному приложению, просто зайдите в настройки по депозиту. То же относится к компьютерной версии сайта.

Если возникли проблемы, например, у вас нет доступа в интернет или просто не разобрались, смело звоните в службу поддержки или на банковскую горячую линию.

Теперь приступайте к следующему шагу: возьмите калькулятор и приготовьтесь доказать учительнице по алгебре, что она была не права, когда сомневалась в вас. Давайте возьмем все имеющиеся данные и начнем расчет вклада.

Расчет по простой формуле

Она выглядит так:

Чтобы высчитать S (прибыль) нужно знать, что:

P – сумма вклада,

I – годовая ставка,

K – 365, по числу дней в году.

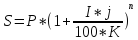

Расчет по сложной формуле

Сложными они называются не потому, что дольше приходится вести подсчет, а потому что переменные каждый раз меняют свое значение.

Сложная формула выглядит так:

- P – размер депозита;

- I – годовая ставка,

- T – количество дней;

- K – всегда равно 365;

- P1 и T1 означают то же, что и P и T, но уже на данный момент времени.

Расчет вкладов с капитализацией

Капитализация отличается от остальных видов тем, что начисления зависят от начальной суммы, срока депозита и времени его существования.

SUM — конечная сумма;

X — начальная сумма;

% — процентная ставка, процентов годовых /100;

n — количество периодов, лет (месяцев, кварталов).

Проценты по вкладам – это деньги, которые выплачиваются за то, что какое-то время вы не пользуетесь своими накоплениями

Соответственно, можно сделать вывод, что чем чаще начислять деньги при капитализации, тем больше можно заработать.