Удалось сократить расходы и на сотовую связь: я, старшая дочь и сын подключили семейный тариф. В итоге мы стали платить 900 Р в месяц вместо 1650 Р .

14 способов избавиться от долгов

В условиях относительной стабильности в стране многие россияне, не задумываясь, оформляли кредиты на различные нужды и были уверены в своей платежеспособности на ближайшие годы. Однако в связи с ограничениями, вызванными пандемией коронавируса и спадом экономики, наши соотечественники столкнулись с существенным сокращением ежемесячных доходов или потерей работы.

Долги по ссудам также могут возникнуть у тех граждан, которые не умеют грамотно распределять текущие расходы и эффективно управлять своей задолженностью. При возникновении проблем с погашением кредитов заемщики начинают интересоваться, как законным путем избавиться от долгов без процедуры банкротства.

Происхождение понятия

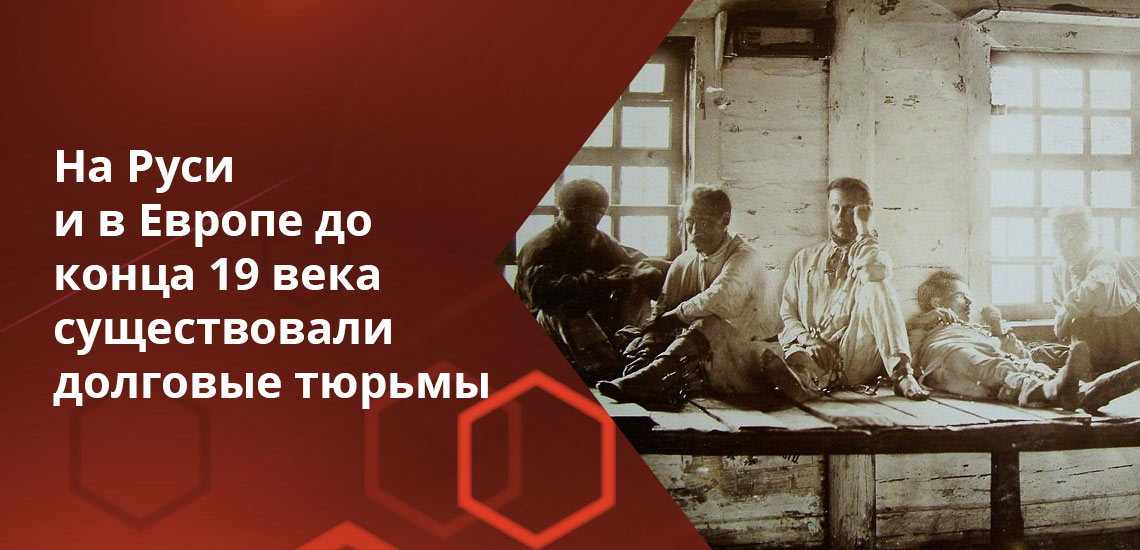

На Руси и в Европе до конца 19 века существовали долговые тюрьмы. В них помещали заемщиков, которые по каким-либо причинам не могли или не хотели возвращать кредитору взятое в долг. Кроме самого должника в такие учреждения попадали и все члены их семей. Помещения для заключения изначально были неспециализированные. Они представляли собой ямы, которые плохо приспособлены для выживания. Поэтому узники часто заболевали или умирали, если кредитор не получал компенсацию.

Со временем частным кредиторам запретили помещать в ямы родственников должника. А еще позже органы власти и вовсе взяли под контроль урегулирование долговых споров между сторонами. Они начали заключать должников в государственные тюрьмы. Личное содержание в неволе, как способ разрешения долгового спора, упразднено в Российской империи в 1879 году. Но яркий образ заточения до сих пор ассоциируется с ситуацией, когда заемщик не в состоянии справиться с кабалой взваленного бремени и выбраться из долговой ямы.

По российскому законодательству кредиторы не вправе требовать с заемщика больше чем половину от его реальных доходов. Такое положение регламентировано в ГК РФ ст. 451 и федеральными законами №281 и №353. Даже если общая сумма долгов значительно превышает финансовые возможности должника, кредиторы не могут превысить законодательно установленный лимит. При нарушениях этого правила должник вправе обратиться в суд и просить правовой защиты у государства.

Куда уходили деньги

Ежемесячный доход моей семьи составлял 55 тысяч рублей: 35 тысяч зарабатывал муж, еще 20 тысяч — мое пособие по уходу за ребенком.

Мы тратили больше, чем зарабатывали — 74 000 Р в месяц. Из них 39 000 Р уходило на погашение кредитных долгов: 27 тысяч съедала ипотека, 6500 Р — погашение потребительского кредита, еще 5800 Р — кредитка.

Наши расходы в месяц

| Продукты | 15 000 Р |

| Коммуналка | 8800 Р |

| Бензин | 3400 Р |

| Детский сад | 2300 Р |

| Лекарства, бытовая химия | 2300 Р |

| Питание старшей дочери в школе | 2000 Р |

| Дополнительные занятия по русскому языку и математике | 1200 Р |

| Итого | 35 000 Р |

И это еще без учета одежды, проезда в общественном транспорте, канцтоваров для школы и других несистематических покупок.

В этот период нам пришлось отказаться от саморазвития, отдыха и хобби: муж стал реже выезжать на охоту, я пожертвовала плаванием, старшая дочь отказалась от уроков игры на гитаре. Шестилетнему сыну урезали платные занятия в школе цифровых технологий, а младшую дочь перестали баловать игрушками.

Несмотря на ограничения, денег постоянно не хватало — и я снова обращалась к кредитке. Отдавать долг в беспроцентный период я уже не могла, поэтому долг увеличивался, а финансовое положение ухудшалось.

Где рефинансировать кредит

В марте команда «Выберу.ру» составила рейтинг лучших программ перекредитования. Рейтинг «Выберу.ру» – нерекламное и некоммерческое предложение, это топ выгодных продуктов, рассчитанных с помощью калькулятора сайта.

При рефинансировании банк может выдать дополнительную сумму денег. Фото: zaim-dc.ru.

- ставка от 5,5% годовых;

- можно взять дополнительную сумму;

- сроки – 12-84 месяца;

- ставка снижается на 3% при оформлении кредита со страховкой и внесении платежей без просрочек;

- банк предоставляет кредитные каникулы на 2 месяца.

- ставка от 5,5% на весь срок;

- сумма кредита до 5 млн рублей;

- срок до 5 лет;

- бесплатная дебетовая карта с кешбэком;

- при рассмотрении заявки учитываются все доходы.

- ставка от 5,9%;

- можно объединить несколько кредитов в один и получить дополнительные средства;

- подтверждение дохода онлайн;

- получение по паспорту;

- рефинансирование в день обращения.

В топ «Выберу.ру» вошли программы Росбанка, Газпромбанка, ВТБ, МКБ, Россельхозбанка, «Дом.РФ», Альфа-Банка, Райффайзенбанка и других финансовых организаций. Рассчитайте экономию с помощью калькулятора рефинансирования и выберите из полной версии рейтинга подходящую вам программу.

Рефинансировать задолженность

Что делать? Обратиться в банк, чтобы объединить разные кредиты или заменить условия на более выгодные. Допустим, у вас 3 займа, и по каждому из них вы вносите ежемесячные платежи. Согласитесь: удобно будет объединить их под одной ставкой и платить один раз в месяц.

Рефинансирование кредитов также позволяет изменить условия. К примеру, вы взяли заём под ставку 10%. Через 3 года узнали, что сейчас такой кредит можно оформить под 5% годовых. В этом случае обратитесь в «свой» или «чужой» банк, чтобы перекредитоваться на других условиях.

Результат: долговая нагрузка снижается. Однако, как и в случае с реструктуризацией, этот способ подойдет только в том случае, если банк согласится изменить условия кредитования.Если речь идет о долгах перед микрофинансовыми организациями, коллекторами, физическими или юридическими лицами, то стоит выбрать другой вариант действий. Еще один минус рефинансирования — сроки. Процедура занимает до 2-3 месяцев.

Что делать?

Шаг первый — подготовка. Напишите данные по всем долгам, можно в виде таблицы:

- вид кредита (ипотека, автокредит, кредит наличными, кредит на товар, кредитная карта, микрозаем и т. д.);

- сумма задолженности;

- процентная ставка (в годовом выражении), ее проще всего посмотреть в договоре или в личном кабинете финансовой организации;

- срок погашения;

- размер ежемесячного платежа;

- дата платежа.

Шаг второй — поиск источников для погашения долга. Их немного: либо повышать доходы, либо снижать расходы.

И то и другое направления не выглядят особо перспективными. Если подушевой доход в домохозяйстве, как у многих в России, находится в пределах 15—20 тыс. рублей в месяц, то много не наэкономишь. Например, типичный совет закредитованным американцам «ешьте дома, а не в ресторанах и кафе» в российских условиях выглядит как издевательство.

Однако людям в тяжелой кредитной ситуации выбирать особо не приходится. Как пишут в финансовых пособиях, если вы оказались в финансовой яме, хотя бы перестаньте копать. Стоит изучить бюджет, свои активы и найти возможности для того, чтобы больше средств направлять на погашение долга.

Сложнее всего с ростом доходов. Ситуация в экономике не та, да и список рекомендаций здесь обычно короткий: подработка по вечерам и выходным, использование хобби как источника для заработка, поиск более высокооплачиваемой работы. Не разгонишься.

Поэтому, скорее всего, необходимые средства придется искать, изменяя своим привычкам и выискивая непродуктивные расходы. При этом, конечно, главное — не переборщить. Человек, который и работает, и «живет» в смартфоне, не должен покупать самый дешевый кнопочный телефон и тариф без Интернета. Но это вполне может стать статьей экономии для человека, который использует телефон по старинке — для общения голосом.

Есть длинные перечни рекомендаций, на чем можно сэкономить. Какие-то покажутся смешными и нереалистичными, другие вполне могут помочь получить дополнительный кеш. Продажа ненужных вещей через классифайды вроде «Авито» или «Юлы», поиск недостаточно используемых подписок на сервисы, бартер, правильное использование скидочных сервисов в продовольственных магазинах — пригодиться может все.

Шаг четвертый — расстановка приоритетов. Какой кредит гасить первым? Лучше сокращать срок или платеж? Приводим несколько методов, которые помогают систематизировать процесс погашения кредитов. Естественно, у каждого из них есть плюсы и минусы, выбирать вам.

Метод лавины

Распределяем кредиты в порядке убывания ставки. Ускоренными темпами стоит погасить самые дорогие долги, то есть те, где самая высокая ставка. Этот метод применим и к кредитным картам. Процентная ставка по ним обычно выше, чем по кредитам наличными и тем более по ипотечным. При этом существует так называемая ловушка кредитных карт. Если по ним вносить только минимальный платеж, то даже при значительной сумме задолженности можно чувствовать себя достаточно комфортно. Чтобы вывести себя из зоны комфорта, воспользуйтесь простеньким калькулятором. Он наглядно показывает, что будет, если вносить только минимальный платеж, — выдавая на выходе количество лет, которое уйдет на выплату долга, и сумму переплаты.

Метод снежного кома

Ранжируем наши кредиты по размеру. Гасим сначала самый маленький. Этот способ легче чисто психологически: вы будете видеть, что долгов становится меньше. Каждый погашенный кредит будет давать чувство облегчения.

Метод снежинки

Способ для тех, у кого нет финансовых ресурсов для регулярного досрочного погашения хотя бы одного кредита. Любой незапланированный доход (премия, денежный подарок, возвращенный вам долг) вы теперь тратите на дополнительный взнос по кредиту. Небольшие досрочные платежи — это лучше, чем ничего. Тем более что незапланированный доход и так не был заложен в бюджет.

Метод сугроба

Если ситуация тяжелая, платить по всем долгам вовремя не получается, то можно попробовать обратиться в банк за консолидацией и объединить все кредиты. Этот способ применяется самым последним, ведь рефинансирование от банка обычно сильно увеличивает расход на выплату процентов.

В чём суть системы детских шагов

Путь к финансовой свободе, по мнению Рэмси, состоит из семи «детских» шагов. Но так их назвали не потому, что они лёгкие. Наоборот. Когда ребёнок учится ходить, первые шаги даются ему очень тяжело. Как и взрослому, который только учится жить без долгов и управлять своими финансами.

Система семи шагов была придумана в США, но ею с успехом пользуются люди по всему миру. В том числе и россияне Семейный бюджет. Как мы выплатили 578 000 руб. за 16 месяцев / Кристина Булавина / YouTube . Методика не раскрывает никаких волшебных секретов, не предлагает чудес, фокусов и махинаций — просто помогает поставить цель, мотивирует и учит грамотно распределять деньги и силы.

11 советов на случай, если нечем платить кредит: как рассчитаться с долгами

Спойлер: никаких волшебных способов отказаться от долгов мы не предлагаем. Только легальные и общепринятые методы, как облегчить себе жизнь и все равно отдать долг, но с минимальными последствиями для кредитной истории и кошелька.

Не тешьте себя ложными надеждами

Сразу же выкиньте из головы мысли о том, что банк о вас просто «забудет». Не забудет. И долг не простит. Банки не любят терять деньги, и спишут безнадежную задолженность только если поймут, что с заемщика вообще взять нечего. Но происходит это крайне редко, и для самого заемщика ничем хорошим не заканчивается.

А еще никто вам не поможет просто так взять и избавиться от долгов – нельзя списать кредит, если банк не решил это сделать сам. И все эти объявления в стиле «Помогу избавиться от долгов с помощью юридической лазейки» – не более, чем обычный развод. Вы заплатите мошенникам, а потом заплатите и банку.

Запомните: скупой платит дважды. Поэтому лучше сразу перейдите к конструктивным способам решения проблемы, а не надейтесь на чудо или плохую память финансовой структуры.

Не пытайтесь перезанять в других банках, чтобы погасить кредит

Первое же желание, которое возникает при грядущей просрочке – пойти и перезанять. И неважно, у кого – в банке ли, у друзей ли, у родителей и так далее. Но мы сразу вам скажем – не надо. Потому что денег у вас от этого больше не станет, а вот долгов…

Если у вас проблемы с источником дохода – то нужно в первую очередь решить именно их. Потому что невозможно постоянно перезанимать у кого-то, чтобы отдать долг другому банку или человеку. Такой путь ведет прямиком в долговую яму. Потому что почти каждый займ будет облагаться процентами. А при просрочке – штрафами и пенями. А оно вам надо?

Сразу уточним: рефинансирования этот совет не касается. Но это совершенно другой тип кредита, с которым тоже нужно аккуратно обращаться при оформлении.

Не затягивайте процесс признания проблемы

Да, мы понимаем, что до стадии «принятие неизбежного» должно пройти ещё четыре – отрицание, гнев, торг и депрессия. Но банку на это, откровенно говоря, начхать. Ему важно, чтобы вы держали его в курсе своих проблем. И если вы понимаете, что не сможете внести следующий платеж по кредиту – сразу же бегите к кредитору и жалуйтесь.

Чем раньше, аргументированнее и быстрее вы ему нажалуетесь, тем больше шанс, что он пойдет вам навстречу и поможет немного отсрочить наступление тотальных проблем – порчи кредитной истории, штрафов и пень, негативного отношения и так далее.

Не сбегайте от долгов и не прячьтесь от банка

Как ни абсурдно это звучит, банк – ваш лучший друг при погашении кредита. И не нужно от него скрываться. Старайтесь поддерживать контакт, сообщайте о своих проблемах и общайтесь. Менеджеры банка, если с ними вежливо общаться, зачастую с удовольствием стараются как-то помочь решить проблему.

Поддерживая контакт с банком, вы сможете попробовать прийти к взаимовыгодному решению. И тогда вы получите желаемую отсрочку или смягчение, а банк – свои деньги. По крайней мере, их часть и не сразу. Но для него это лучше, чем вообще ничего не получить. Так что помните: и вам, и банку выгодно сотрудничать. Поэтому не бегайте, а общайтесь.

Кстати. Если у вас есть хоть немного денег, но их все равно не хватает на минимальный платеж по кредиту – все равно внесите их. Это покажет банку, что вы испытываете затруднения, но все равно готовы платить. Хотя бы понемножку. А не просто пускаете все на самотек. Это повысит его лояльность.

Собирайте все документы, которые могут помочь

Банк куда охотнее пойдет навстречу, если вы ему покажете, почему не можете вернуть деньги сейчас, но сможете позже. Если ваше безденежье связано со вполне объективными причинами (сокращение, серьезное заболевание, потеря кормильца и так далее), то вы легко это подтвердите документами.

Какие бумаги вам точно понадобятся:

Если вас сократили: приказ о сокращении, копия трудовой книжки.

Если пропал какой-то из источников дохода: справка 2-НДФЛ и все сопутствующие документы, если они есть.

Если вам не платят зарплату: заявление о приостановлении работы для работодателя, иск в суд о невыплате зарплаты.

Если вы заболели: справки о больничном, выписки из медицинской карты, медицинские документы и чеки (если какие-то операции или процедуры вы делали платно).

Если появилась инвалидность: справка об инвалидности, выписки из медицинской карты.

Если умер созаёмщик: свидетельство о смерти.

Если повреждено то, что приносило доход: соответствующие документы (например, протокол о ДТП, если вы таксист, или подтверждение того, что сгорела квартира, которую вы сдавали).

Если родился ребенок: свидетельство о рождении.

В общем, собирайте все справки, выписки и прочие бумажки. Чем больше будет бумажек – тем лучше. А потом прикрепляйте их к своему заявлению в банк, в котором будете писать, какие именно у вас проблемы и о чем конкретно вы просите.

Постарайтесь договориться на более удобные условия или уступки (реструктуризировать займ)

Банк – не коллекторы из «девяностых». С ним можно договориться. И для этого существует даже несколько специальных инструментов. И первый, самый удобный – реструктуризация. Он позволяет внести изменения в договор, которые позволят смягчить условия кредита.

В качестве реструктуризации вы можете:

Продлить срок кредитования. Соответственно, снизить размер ежемесячных выплат. Но зато увеличить размер переплаты (но куда деваться?).

Снизить процентную ставку. Это, снова же, снизит размер ежемесячного платежа. И уменьшит переплату, что очень удобно.

Если вы брали кредит в иностранной валюте, то можете поменять ее на рубли. Естественно, не по самому выгодному курсу. Но зато вы больше не будете зависеть от скачков и падений рубля на мировой арене.

Как правило, применяется один из вариантов реструктуризации. Но если проблемы серьезное, а банк – добрый, то могут применяться сразу несколько – например, продление срока и снижение процента.

Грамотный и вежливый диалог с банком – то, что нужно, чтобы получить реструктуризацию. Подкрепляйте все свои слова справками и документами. Докажите, что ваш доход снизился – принесите справку 2-НДФЛ из налоговой или зарплатный листок с места работы, если вам порезали доходы.

Важно. Всегда трезво оценивайте свои возможности. Если вы договорились с банком на конкретные условия (например, отсрочку на три месяца), но не смогли выполнить обязательства, то больше вам никто не станет помогать. Поэтому внимательно отнеситесь к договоренности.

Попросите банк о «кредитных каникулах»

Если вы примерно знаете, как скоро у вас появятся деньги на уплату кредита, то попросите банк о так называемых кредитных каникулах. Это срок, во время которого должнику нужно платить только проценты по кредиту. А сам долг погашать не нужно – он будет лежать дальше. Длиться отсрочка может до 12 месяцев.

Кредитные каникулы позволят снизить размер ежемесячного платежа до минимума. Но все равно придется где-то брать деньги для его погашения. Кроме того, по истечении каникул ежемесячные платежи станут выше – ведь сумму основного долга вы не погашали, и срок кредита никто не продлевал. Значит, нужно будет ужаться, чтобы побыстрее погасить долги.

Но иногда вместе с кредитными каникулами применяют и продление срока кредитования. И это – чуть ли не самый выгодный вариант. При условии, конечно, что вы найдете работу и сможете погашать задолженность в стандартном порядке.

Обратитесь к финансовому омбудсмену

Не так давно (конкретнее – в сентябре 2018 года) в России появилась новая должность – финансовый омбудсмен. Это посредник, который должен будет помогать людям решать финансовые споры с банками, не доводя дело до суда. То есть с помощью новой структуры у должников будет больше шансов договориться с банком о рефинансировании, реструктуризации, получении кредитных каникул и так далее.

Можно обратиться за помощью, если ваши долги не превышают размера 500 тысяч рублей. Но для начала узнайте, присоединился ли банк к новой системе регулирования. Обязательно он это должен сделать до 2022 года. Но по собственному желанию учреждение присоединиться к программе в любой момент. В противном случае финансовый омбудсмен не сможет помочь.

Помните, что омбудсмен не спишет ваши долги и не заставит банк простить их. Но зато с его помощью можно договориться о реструктуризации или кредитных каникулах, которые помогут обеспечить время для поиска денег.

Рефинансируйте кредит на более выгодных условиях

Если вы видите, что у вас есть возможность собрать несколько кредитов в один на более выгодных условиях (или просто вы сейчас платите по 14% годовых, а у другого банка появилось предложение под 10%), то лучше рефинансировать кредит. Это не перезаём, а улучшение условий. Рефинансирование позволяет:

объединить несколько кредитов в один и проводить один платеж в месяц вместо двух-четырех;

продлить срок кредита и, соответственно, снизить размер ежемесячного платежа;

снизить размер процентной ставки.

Но рефинансировать кредит можно только в том случае, если вы еще не просрочили платежи и тем более не довели дело до суда. В противном случае другой банк не станет вам помогать, оставляя один на один с изначальным кредитором.

Продайте залог или лишнее имущество, чтобы найти деньги на выплату кредита

Если вы брали кредит под залог машины, квартиры или чего-то ещё – возможно, наступит момент, когда вам придется продать это. К сожалению, даже реструктуризация и кредитные каникулы спасают далеко не всегда, и деньги все равно не находятся. И тогда будет намного лучше, если вы сделаете это сами, а не доведете до суда и аукциона приставов.

Во-первых, на таких аукционах залог продается хорошо если за полцены. А если вы продадите его самостоятельно, то сможете выручить больше денег. И тогда у вас либо останется какая-то сумма на руках, либо вы сможете больше заплатить и, следовательно, погасить задолженность полностью.

Во-вторых, если вы доведете до суда и работы приставов, вам придется дополнительно оплачивать судебные издержки и их работу. А это лишние деньги, которые можно потратить на что-нибудь более полезное.

И, наконец, в-третьих: если вы постараетесь решить проблему без суда, у вас не появится проигранных дел по финансовым вопросам в досье. И кредитная история будет чуть-чуть получше. Так что и исправить ее будет легче.

А если вообще не доведете до просрочки, а сразу же выплатите кредит – так вообще ничего не потеряете, кроме имущества. Но это только в том случае, если вы точно знаете – не выплатите вы кредит, потому что не сможете найти деньги, и проще сразу продать машину или квартиру.

Если ничего не помогает – объявите себя банкротом

Банкротство – крайняя мера, которая может помочь в решении проблемы долгов. Но она действительно крайняя – потому что ничего хорошего для должника не сулит. Она хороша, если вот вообще больше ничего сделать нельзя: продали все имущество (даже золотые зубы бабушки), на работу устроиться нет возможности (из-за болезни, например), и так далее.

Признание несостоятельным накладывает ряд неприятных последствий:

Распродажа всего имущества, кроме единственного жилья (если оно не в залоге), личных вещей, бытовой техники и необходимой для работы техники.

Ограничение на выезд за границу.

Невозможность занимать руководящие должности в юридических лицах (3 года), финансовых (5 лет) и кредитных организациях (10 лет).

Нельзя не информировать банк о том, что вы – банкрот, если берете кредиты, в течение пяти лет. И из-за этого, зачастую, финансовые учреждения будут отказывать в выдаче займов. И их можно понять.

В течение пяти лет нельзя снова объявить себя банкротом. Так что еще раз так «избавиться» от долгов не выйдет.

И вообще это очень дорогая процедура, которая будет выгодна, если долгов у вас набралось больше, чем на полмиллиона рублей. Иначе выгоднее просто договориться с банком и самостоятельно погасить долги.

Однако есть у банкротства и хорошая сторона. Стоит только предположить в общении с банком, что вы будете подавать заявление на признание банкротом, как он сразу же начинает идти на уступки. Потому что с банкрота взять нечего – у него нет ни денег, ни, зачастую, нормальной работы. Значит, банк не получит свой кредит обратно. И ничего не заработает. Поэтому банкам выгоднее дать еще одну отсрочку или смягчить условия. Но для договоренности нужно иметь такой доход, который позволит погасить задолженность в установленные банком сроки – как правило, это 30 тысяч рублей и 3 года соответственно.

Если же не помогло – то уже на стадии суда последний постарается примирить кредитора и заёмщика. То есть дать им возможность договориться. Если банк и должник смогут прийти к взаимовыгодному решению – последний не будет признан банкротом, а первый получит хотя бы часть денег обратно.

Способ второй. Рефинансирование

Еще один вариант снижения долговой нагрузки — рефинансирование, то есть получение нового кредита на более выгодных условиях для полного или частичного погашения предыдущего. Последние годы банки стабильно снижают ставки по кредитам: сейчас проценты могут быть вдвое ниже, чем у займов, оформленных несколько лет назад.

Чтобы понять, насколько вам подходит вариант с рефинансированием:

- Изучите кредитные предложения банков и подберите финансовые учреждения, предлагающие самые низкие ставки по кредитам;

- Заполните заявления на рефинансирование. Получив ответ, рассчитайте стоимость альтернативных кредитов, учитывая страховки, комиссии и прочие траты, и сопоставьте эту сумму с расходами, которые вы будете нести, если все оставите как есть;

- Попробуйте улучшить условия кредитования в том банке, где у вас заем с высоким процентом.

Как быстрее погасить кредит: эти 3 способа помогут избавиться от долгов

За первую половину 2022 года число личных банкротств россиян оказалось в 2,1 раза больше, чем в первом полугодии 2022 года. Суды признали банкротами 88 тыс. человек, включая индивидуальных предпринимателей. Такую процедуру выбирают те, у кого накопилось много долгов и они не в состоянии их выплачивать.

Согласно данным статистики Федеральной службы судебных приставов, за первую половину 2022 года долги россиян по кредитам, которые должны взыскать приставы, превысили ₽2,3 трлн. По данным Банка России, во втором квартале рост потребительского кредитования ускорился на 5,9%, в то время как в первом квартале он составлял 3,7%.

Общий объем кредитов, выданных россиянам, по итогам второго квартала достиг ₽10,7 трлн. Из них займы на ₽900 млрд — проблемные. Около 60% кредитов получили заемщики, которые тратят более 50% своего дохода на обслуживание долга. В ЦБ полагают, что в среднесрочной перспективе число проблемных кредитов вырастет, так как банки выдают много займов, а уровень долговой нагрузки россиян высокий.

Согласно опросу Россельхозбанка, без учета ипотеки самый популярный у россиян кредитный продукт — потребительский кредит наличными. Активнее всего им пользуются представители поколения X, которым сейчас от 40 до 56 лет, — 38% опрошенных. Второе место по популярности заняла кредитная карта, которую выбрали 21% респондентов. Таким продуктом активнее всего пользуются миллениалы и зумеры.

В основном потребительские кредиты берут на ремонт жилья и покупку автомобиля. А кредиткой расплачиваются в супермаркетах и в магазинах бытовой и цифровой техники, следует из опроса банка.

Неосторожное использование кредитов, постоянные займы денег у родственников и друзей, жизнь не по средствам могут привести к тому, что накопятся огромные долги. «Разумно тратить только те деньги, которые вы заработали. И если в этом году хватает только на отпуск в Крыму или на даче, то не стоит залезать в долговую яму ради поездки на Мальдивы. Она вам выйдет боком», — считает финансовый консультант Игорь Файнман.

Но если у вас уже накопилось много долгов, предлагаем несколько способов, как с ними расплатиться.

Прежде чем браться за долги, накопите подушку безопасности

В американском банке Wells Fargo полагают, что прежде чем начать активно выплачивать долги, нужно создать чрезвычайный фонд. Эти деньги пригодятся на непредвиденные расходы, если срочно понадобятся средства на лечение, придется ремонтировать автомобиль или наступит кризис.

В бюро кредитных историй Equifax тоже считают, что финансовая подушка безопасности — прежде всего. Без этих средств вы можете сорвать свой план и воспользоваться кредитной картой или потребительским кредитом, но это только увеличит ваш долг и усугубит финансовую ситуацию.

В идеале нужно накопить сумму, которая покроет расходы за полгода. Однако это может быть нереально, потому что вы и так испытываете финансовые затруднения и имеете большие долги. В этом случае постарайтесь накопить сумму на три месяца, отметили в Equifax. В это время нужно делать минимальные платежи по кредитам, чтобы вам не начисляли пени за просрочку и не портился ваш кредитный рейтинг .

Высокая кредитная нагрузка, то есть соотношение долгов и зарплаты заемщика, тоже плохо влияет на рейтинг. После того как вы накопили небольшой резервный фонд на черный день, можно приступать к погашению долгов. Посмотрим на два самых популярных приема.

Метод снежного кома

Он заключается в том, чтобы сначала выплачивать самые маленькие долги, а потом идти по нарастающей к большим задолженностям. Согласно исследованию Harvard Business Review, сосредоточение внимания на наименьшем долге — наиболее эффективная стратегия с точки зрения психологии, так как она сильно влияет на чувство прогресса. Людям нравится наблюдать, что по мере выплаты маленького долга его остаток заметно уменьшается, и это мотивирует продолжать избавляться от долгов.

В компании Ramsey Solutions автора книг по личным финансам Дейва Рэмси считают, что по мере выплаты долгов от наименьшего к наибольшему нужно набирать темпы. Когда вы закроете самую маленькую задолженность, нужно направить минимальный платеж, который вы по ней платили, в следующий по величине платеж. То есть, избавляясь от маленьких долгов, вы освобождаете средства на больший.

В компании полагают, что этот метод работает, так как меняется ваше поведение. Помимо выплаты задолженностей по методу снежного кома, нужно не влезать в новые долги, не брать кредиты.

Шаг 1. Составьте список всех своих долгов от наименьшего к наибольшему независимо от процентной ставки. Долги по ипотеке сюда не входят

Шаг 2. Составьте бюджет, то есть подсчитайте доходы и расходы, чтобы определить, сколько денег уходит на выплаты и сколько дополнительно можно направлять на погашение кредитов. Найти дополнительные средства также поможет подработка или продажа ненужных вещей, используйте на выплаты премии и денежные подарки на праздники

Шаг 3. Сделайте минимальные платежи по всем долгам, кроме самого маленького

Шаг 4. Заплатите как можно больше по самому маленькому долгу

Шаг 5. После выплаты одного кредита направьте средства, которыми вы его закрывали, на платеж по следующему в очереди долгу. Постепенно темпы сокращения долга будут расти

Шаг 6. Повторяйте эту схему, пока полностью не выплатите все долги

Метод лавины

По мнению финансового консультанта Игоря Файнмана, метод лавины психологически тяжелее, но математически выгоднее. Он заключается в том, чтобы сначала выплачивать кредит с самой высокой процентной ставкой независимо от размера задолженности, а потом двигаться по убывающей. Это поможет сэкономить на выплате процентов в будущем, а также двигаться к финальной цели быстрее. Однако этот подход требует дисциплины.

Шаг 1. Составьте список всех долгов. Начинайте с кредита с наибольшей процентной ставкой. Долги по ипотеке сюда тоже не входят

Шаг 2. Составьте бюджет, подсчитайте ваши доходы и расходы, запишите ежемесячные платежи по кредитам и подумайте, сколько денег можно выделить дополнительно на погашение долгов. Можете взять подработку, продать ненужные вещи, потратить на выплаты подаренные деньги

Шаг 3. Делайте минимальные платежи по всем долгам, кроме кредита с наибольшей ставкой

Шаг 4. Кредит с наибольшей ставкой в приоритете, поэтому по нему нужно платить как можно больше в зависимости от ваших возможностей. Направляйте дополнительные средства, которые только можете получить, на его погашение

Шаг 5. После того как выплатите этот кредит, двигайтесь к долгу со следующей по величине ставкой. Деньги, которые вы тратили на предыдущий заем, теперь используйте для выплаты следующего

Шаг 6. Повторяйте схему, пока не избавитесь от долгов

Рефинансирование поможет снизить ставку, переплату и срок кредита

Если вы хотите меньше платить по кредитам, то их можно рефинансировать — получить новый заем на погашение старого. Такая процедура подойдет тем, кто брал кредиты под высокий процент, а со временем в банках появились более выгодные предложения. Рефинансирование — еще один способ, который может помочь быстрее погасить долги, так как он не только позволит снизить ставку и переплату за него, но и срок кредита.

Кроме того, рефинансировать можно несколько кредитов в разных банках. Таким образом, вы будете выплачивать единый ежемесячный платеж. Рефинансирование не портит кредитную историю в отличие от реструктуризации долга.

Однако не стоит объединять потребительские кредиты с ипотечными, так как в этом случае вы потеряете право на налоговый вычет — 13% от уплаченных по ипотеке процентов, но не более ₽390 тыс.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Заемщики могут рефинансировать как кредиты сторонних банков (потребительский, автокредит, ипотека, кредитная карта или дебетовая карта с разрешенным овердрафтом), так и ссуды, оформленные в своем финучреждении. Кроме того, воспользовавшись данной программой, клиент может получить дополнительную сумму на текущие расходы, а также вывести имущество (машину или квартиру) из-под залога с целью дальнейшей продажи.