Ранее вопрос начислений из нераспределенной прибыли стоял достаточно широко, Минфин на какое-то время даже вводил ограничения на такие действия. Но с 2007 г. все специальные запрещающие директивы были отменены и дополнительных разъяснений больше не поступало.

Проводки по выплате дивидендов учредителю

Чистая прибыль, полученная компанией, может быть направлена на выплату дивидендов. Расчет с получателями может осуществляться разными способами: наличными средствами, перечислением с расчетного счета, передачей имущества. Задача бухгалтерии – правильно отразить все проводки по выплате дивидендов учредителю.

Сумму, которую АО или ООО могут направить на распределение между участниками или акционерами, числится на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Фактически, это средства, оставшиеся в распоряжении компании после всех затрат, включая уплату налогов с доходов (на прибыль, УСН или ЕНВД). Порядок распределения регулируется:

- для ООО – законом от 08.02.1998 № 14-ФЗ;

- для АО – законом от 26.12.1995 № 208-ФЗ.

Рассчитаться по дивидендам компания должна в определенные сроки:

- АО – с номинальным держателем, доверительным управляющим рассчитывается в течение 10 рабочих дней с даты определения лиц, имеющих право на получение дивидендов, и 25 рабочих дней – с остальными получателями;

- ООО – в течение 60 дней с даты принятия решения или в срок, установленный Уставом общества.

Рассмотрим, как отражаются в бухучете выплаты дивидендов учредителям ООО и акционерам АО.

Порядок расчета и уплаты НДФЛ с дивидендов в 2022 году

В 2022 г. в России ввели прогрессивную шкалу НДФЛ. Теперь ставка налога может принимать такие значения:

13% – если доход физлица не превышает 5 млн руб., при условии, что получатель дивидендов – резидент РФ.

15% – если доход физлица – налогового резидента РФ свыше 5 млн руб.

15% – для нерезидентов РФ.

Статус налогоплательщиков определяем на дату выплаты дивидендов.

Налоговая база для исчисления НДФЛ с дивидендов – совокупность всех доходов в качестве дивидендов, полученная физлицом за текущий год (письмо ФНС России от 22.06.2022 № БС-4-11/8724).

Так, если у «физика» за период были иные доходы, например, зарплата, премия, доходы в натуральной форме, для определения базы для исчисления НДФЛ с дивидендов они не учитываются.

НДФЛ с дивидендов считаем нарастающим итогом. Удерживаем налог – при их выплате.

Крайний срок перечисления НДФЛ с дивидендов зависит от организационно-правовой формы предприятия:

АО перечисляют налог не позднее одного месяца с даты выплаты дивидендов.

ООО – сразу в день выплаты дивидендов или максимум на следующий рабочий день.

Далее рассмотрим работу с дивидендами в программе «1С:Зарплата и управление персоналом 8» (ред. 3.1).

Начисление налогов

На основании протокола собрания (или решения участника) руководитель юрлица издает приказ о выплате. Он уже будет содержать суммы, причитающиеся каждому получателю. При выполнении их расчета желательно сразу определить суммы удерживаемых налогов, на уплату которых отводится крайне ограниченное время (не позже первого рабочего дня, наступающего за днем оплаты дивидендов):

- по НДФЛ (выплаты физлицам) — по п. 6 ст. 226 НК РФ;

- по налогу на прибыль (выплаты юрлицам) — п. 4 ст. 287 НК РФ.

Расчет налогов по выплатам, осуществляемым в 2022-2022 годах, делают по ставкам:

- НДФЛ — 13% (п. 1 ст. 224 НК РФ) для физлиц, имеющих гражданство РФ, и 15% (п. 3 ст. 224 НК РФ) для иностранных граждан и граждан РФ при выплате дивидендов в размере 5 млн.руб. и выше;

О том, как отразить выплату дивидендов в отчетах 6-НДФЛ и 2-НДФЛ вы можете узнать из Готового решения от КонсультантПлюс. Получите временный доступ к справочно-правовой системе. Это бесплатно.

- налог на прибыль — 13% (подп. 2 п. 3 ст. 284 НК РФ) для фирм, созданных в РФ, и 15% (подп. 3 п. 3 ст. 284 НК РФ) для юрлиц иностранного происхождения; при начислении налога по юрлицу, не меньше года владеющему более чем половиной доли в УК плательщика дивидендов, можно применить ставку 0% (подп. 1 п. 3 ст. 284 НК РФ).

Все о расчете и уплате налога на прибыль при выплате дивидендов рассказано в аналитическом материале КонсультантПлюс. А заполнение декларации по налогу на прибыль при выплате дивидендов рассмотрено в Готовом решении от КонсультантПлюс. Получив бесплатный пробный доступ к справочно-правовой системе, вы можете изучить любой вопрос.

Когда юрлицо, выплачивающее дивиденды, одновременно является их получателем, налог, уплачиваемый резидентами, может быть снижен за счет уменьшения общей налоговой базы (общей суммы дивидендов, выделенной для распределения). Сумма, принимаемая к зачету, с 2022 года рассчитывается по новому. Как именно, см. здесь.

Проводки

Расчеты, связанные с дивидендами, отражаются в учете следующими проводками:

- Дт 84 Кт 70 (75) – начисление, в зависимости от того, является учредитель работником фирмы, или нет.

- Дт 70 (75) Кт 68/НДФЛ – удержан НДФЛ с дивидендов работника или стороннего учредителя.

- Дт 75 Кт 68/налог на прибыль – удержан налог на прибыль с дивидендов юрлицу.

- Дт 70 (75) Кт 51 – перечислены дивиденды работнику или учредителю, не являющемуся работником фирмы.

В подавляющем большинстве случаев выплата происходит именно таким образом – перечислением на счет. Закон не запрещает рассчитываться с учредителями наличными или имуществом. Такие способы таят в себе ряд сложностей, поэтому применяются достаточно редко.

Как принять решение о выплате дивидендов, если у компании несколько учредителей

Закон обязывает минимум раз в год проводить собрание учредителей, чтобы решить, как поступить с прибылью. Собрание регламентируют статьи 36 и 37 закона «Об обществах с ограниченной ответственностью».

- Сообщите участникам время и повестку за 30 дней до собрания. Пришлите им копию бухотчётности.

- На собрании предложите распределить прибыль между учредителями и получите большинство голосов.

- Запишите решение собрания в протоколе и отправьте копию всем учредителям не позже, чем через 10 дней. Распечатайте протокол и сшейте с другими. Любой учредитель имеет право с ними ознакомиться.

Отчетность при дивидендах

Выплату дивидендов в ООО сопровождает представление отчетности:

1) по НДФЛ — в виде расчета 6-НДФЛ, подаваемого в ИФНС ежеквартально не позже последнего дня месяца, идущего за отчетным кварталом, и (по году) до 1 марта года, наступающего за отчетным, годовой расчет с налогового периода 2022 года включает справки о доходах (бывшие 2-НДФЛ);

Подробнее о внесении данных по дивидендам в форму 6-НДФЛ читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

2) по прибыли — в виде декларации, в которую кроме титульного листа входят подраздел 1.3 раздела 1 и лист 03, сдаваемой в ИФНС в сроки, установленные для такой отчетности: промежуточной — до 28 числа месяца, идущего за отчетным периодом, окончательной (по году) — до 28 марта последующего года.

Подробности налоговой отчетности при выплате дивидентов изложены в системе КонсультантПлюс. Получите пробный бесплатный доступ к системе и следуйте рекомендациям экспертов.

Порядок выплаты дивидендов

Чаще всего их выплачивают в денежной форме: безналом, либо наличными из кассы. При наличной выплате следует соблюдать важное правило, закрепленное в Указании Центробанка от 09.12.19 № 5348-У . Этот документ не позволяет направить наличную выручку на выдачу дивидендов. Поэтому организация обязана сдать выручку в банк, а затем снять нужную сумму специально для выдачи акционерам или участникам.

Организация, которая выплачивает дивиденды учредителю-физлицу, выступает в роли налогового агента (п. 3 ст. 214 НК РФ). Если участник (акционер) является налоговым резидентом РФ, то бухгалтерия обязана удержать и перевести в бюджет НДФЛ по ставке 13% (ст. 224 НК РФ). На руки учредитель получает сумму за минусом налога.

Покажем на примере. Допустим, участнику ООО начислили дивиденды в размере 500 000 руб. НДФЛ составляет 65 000 руб. (500 000 руб. х 13%). Эту сумму бухгалтерия перечислила в бюджет. На руки учредитель получил 435 000 руб. (500 000 руб. – 65 000 руб.).

Перевести налог в бюджет нужно в сроки:

для ООО — не позднее дня, следующего за днем выплаты дивидендов (п. 6 ст. 226 НК РФ);

для АО — не позднее месяца с даты выплаты дивидендов (подп. 3 п. 9 ст. 226.1 НК РФ).

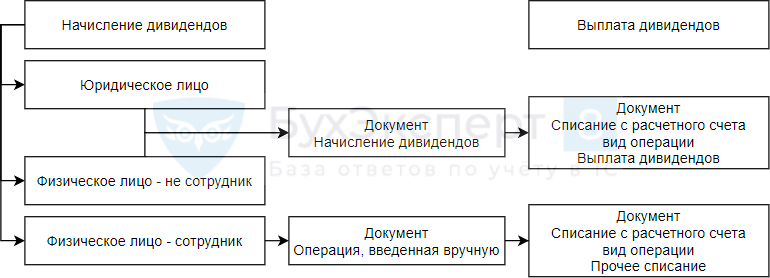

Схема начисления дивидендов в 1С 8.3

Начисление и выплата дивидендов

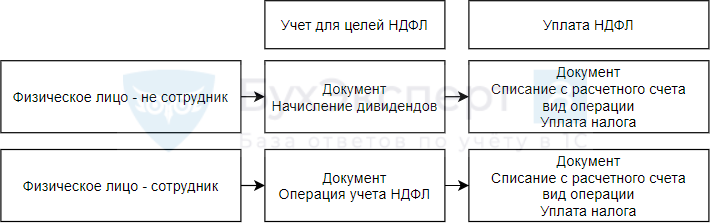

Учет для целей НДФЛ

Разберем на примере в 1С, как оформить хозяйственные операции по начислению и выплате дивидендов.

- Соловьев К. А. (не сотрудник — 90%) — 270 000 руб.

- ООО «УЮТНЫЙ ДОМ» (10%) — 30 000 руб.

Особенности выплат дивидендов для АО и ООО

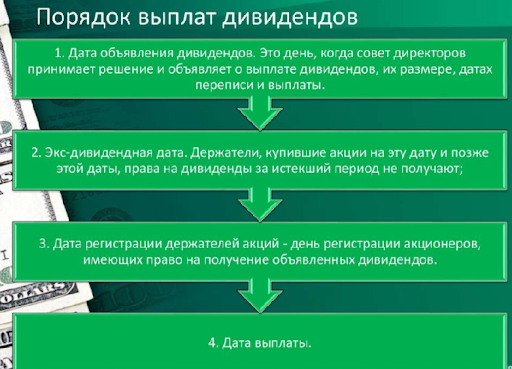

Для расчёта дивидендов необходимо принять и юридически оформить соответствующее решение. В решении должен быть определён размер предпринимаемой выплаты, источники её финансирования и другие критерии.

Прибыль между владельцами распределяют как акционерные общества, так и ООО. При этом процедура принятия решения и порядок уплаты для них будут разными.

Основные требования и особенности проведения дивидендных выплат для ООО и АО:

| ООО | АО | |

|---|---|---|

| Принимающий решение орган | Собрание учредителей, либо единственный учредитель | Общее собрание акционеров |

| Периодичность | По результатам отчётного года или по результатам промежуточных периодов (на квартальные даты) | По результатам отчетного года или по результатам промежуточных периодов (на квартальные даты). Решение может быть принято не позже, чем через 3 месяца после окончания промежуточного отчетного периода |

| Источник выплаты | Чистая прибыль ООО (ЧП) | Чистая прибыль АО |

| Размер выплаты | Пропорционально взносам получателя в капитал, если уставом не предусматривается другое условие. | Определяется решением собрания для акций разных категорий. |

| Срок осуществления выплаты | Не позже 60 дней с даты оформления решения | Не позже 25 рабочих дней после публикации реестра акционеров |

| Когда выплата дивидендов запрещена |

- есть признаки вероятного банкротства ООО, или же они могут возникнуть вследствие проведения выплаты;

- уменьшение стоимости чистых активов до уровня ниже стоимости УК и резервного капитала;

- неполное внесение УК

- не произведён выкуп акций в полном объёме;

- есть признаки вероятного банкротства, или же они могут возникнуть вследствие проведения выплаты;

- уменьшение стоимости чистых активов до уровня ниже стоимости УК и резервного капитала.

Особенности расчёта и выплаты дивидендов в ООО и в АО

Как платятся дивиденды в АО

Отображение в учёте

Дивидендная выплата производится после конечной даты отчётного периода. Одновременно производится удержание и перечисление суммы налогов в бюджет. Обязательно должна быть оформлена пояснительная записка о дивидендах. Бухгалтерские проводки оформляются в период осуществления выплаты.

В зависимости от того, какой категории инвесторов платят дивиденды, в бухгалтерском учёте отражаются следующие проводки:

- Дт 84 – Кт 70 (75) — начислили дивиденды;

- Дт 70 (75) – Кт 68.01 — удержали НДФЛ;

- Дт 70 (75) – Кт 51(50) — выплатили дивидендный доход;

- Дт 68.01 – Кт 51 — перечислили НДФЛ.

- Дт 84 – Кт 75.02 — начислили дивиденды;

- Дт 75.02 – Кт 68.04 — удержали налог на прибыль с дивидендов;

- Дт 75.02 – Кт 51 — выплатили дивидендный доход;

- Дт 68.04 – Кт 51 — перечислили налог на прибыль.

Бухгалтерские проводки по начислению и уплате дивидендов

Для проведения операций по дивидендам необходимы подтверждающие документы. Ими выступают протокол о принятии решения собранием учредителей, а также бухгалтерская справка.

Инспекция ФНС особо контролирует обоснованность начисления дивидендов. Поэтому важно правильно оформлять всю нужную документацию.

Заключение

Итак, подводя итоги, делаю выводы:

- Дивиденды можно начислять из нераспределенной ЧП прошлых лет.

- Период, за который была сформирована данная прибыль, не играет роли.

- Налоговый агент в каждом из случаев распределения средств должен подавать декларацию и удерживать необходимую сумму для перечисления ее в ФНС.

- В каждом из случаев необходимо учитывать правовой и государственный статус учредителя.

Надеюсь, было интересно, а главное — полезно. Обязательно подписывайтесь на новые статьи и делитесь ими в соцсетях.

Частный инвестор с 8-летним опытом, личным портфелем на 1 000 000 рублей. Главный редактор портала greedisgood.one.

СПРАВКА. Что такое прибыль, оставшаяся после налогообложения (ее часто называют чистой прибылью)? Ответ зависит от налогового режима, который применяет организация. При общей системе прибыль за вычетом налога на прибыль. При ЕСХН — прибыль за вычетом единого сельхозналога. Выплата дивидендов учредителю в ООО на УСН производится из прибыли, оставшейся после уплаты единого «упрощенного» налога.

Бухгалтерские проводки

Далее в таблице показаны бухгалтерские проводки по дивидендным начислениям из нераспределенной ЧП организации:

| ДЕБЕТ | КРЕДИТ | Действие |

| 84 | 75 | Формирование дивидендной базы для участников, не являющихся сотрудниками компании |

| 84 | 70 | Формирование дивидендной базы для участников, являющихся сотрудниками компании |

| 75 | 68 | Удержание налога у участников, не являющихся сотрудниками |

| 70 | 68 | Удержание налога у участников, являющихся сотрудниками |

| 75 | 50,51 | Выплачиваются дивиденды лицам, не являющимся сотрудниками |

| 70 | 50,51 | Произведена дивидендная выплата лицам, являющимся сотрудниками |

| 68 | 51 | Отчисление НДФЛ |

| 75 | 84 | Перевод невыплаченных дивидендных потоков лицам, не являющихся сотрудниками организации, в нераспределенную прибыль общества |

| 70 | 84 | Перевод невыплаченных дивидендных потоков лицам, являющихся сотрудниками организации, в нераспределенную прибыль общества |